固定资产投资中的现金流量分析

2010-06-22海达保险经纪有限公司王辉

海达保险经纪有限公司 王辉

一、现金流量对固定资产投资的决策作用

1、现金流量是企业可动用的实际资金

一项固定资产的投资的维持不是取决于一定区间是否有会计核算的账面盈余,而是取决于是否拥有足够的现金用于各种支付。在投资决策中,现金流量的状况通常比盈亏状况更加重要。未收现的收入不能用于企业的实际支付,而所支出的现金无论是否消耗,都不能再用于其它投资,只有将现金收回,才能用于其它支付。

2、现金流量评价固定资产投资更具客观性

利润与现金流量都可以用来评价固定资产投资,然而由于利润的制定依据是权责发生制,现金流量则根据收付实现制制定,一般认为现金流量评价固定资产投资更具客观性。

首先,利润在各年的分布受存货计价、折旧计提、间接费用分配方法、成本计算方法等主观人为因素的影响,反映的是“应计的现金流量”,而现金流量的分布不受这些人为因素的影响,反映的是“实际的现金流量”,更能保证对投资项目进行投资评价的客观性。

其次,现金流量有利于考虑资金的时间价值。不同时点的资金具有不同的价值,在固定资产投资决策中要做到结果的准确性就必须考虑资金的时间价值,这就要求弄清楚每笔收入与支出款项的具体时间,而利润的计算是以权责发生制为基础的,并不考虑资金收付的时间;同样,若不考虑资金的时间价值,在整个固定资产投资项目的寿命周期内,各期利润总额与现金净流量总额在数量上是相等的,所以,现金净流量可以取代利润作为评价净收益的指标,而且现金流量作为评价项目净收益的指标比利润更客观。

我们可以通过以下这个案例来加深理解:

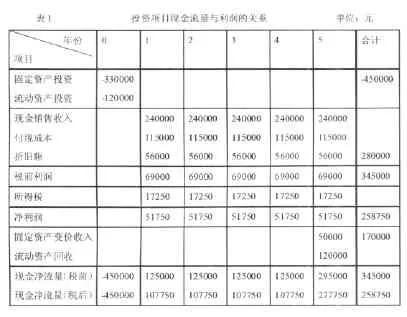

例1:某企业购入设备生产产品,预计设备价款330000元,预计使用年限5年,预计设备报废变现净收入50000元,与税法规定的数额一致。该项目配套流动资产投资120000元。设备投产后每年预计实现现金收入240000元,经营期内年付现成本均为115000元,企业所得税率为25%,固定资产采用直线折旧法,则该项目的现金流量见表1。

通过该表可以看出在该项固定资产的使用寿命期限内利润总计与现金流量总计均为345000元(税前)或258750元(税后),但每年年末可用于再投资的资金是现金流量而不是利润,两者并不相等。

二、现金流量的测算

1、现金流量、沉没成本、机会成本

现金流量是指在投资决策中与投资项目相关的现金流量,而相关现金流量又是企业投资某项目的现金流量与不投资该项目的现金流量之差,即固定资产投资项目所带来的现金流入和现金流出增加的数量,是一种增量现金流量。投资项目现金流量的估算是否合理对于固定资产投资的财务评价和最终决策具有决定性的影响。在对投资项目进行评价时还应适时注意考虑沉没成本与机会成本。沉没成本是指过去已经发生的成本,并不因投资方案的接受或放弃而改变,因此它不属于增量现金流量从而在投资决策中不应予以考虑,是决策无关成本。机会成本是指在投资决策中选择一种方案而放弃其他方案所丧失的潜在最大收益。机会成本并没有发生实际的现金支付,但作为与投资方案相关的潜在成本必须加以考虑。另外,为了使相关的现金流入和现金流出具有统一的比较基础,在对固定资产投资进行评价时应当使用税后现金流量指标。

2、现金流量的构成

不同时间阶段有不同的现金流量构成,一般有初始期现金流量、经营期现金流量和终结期现金流量三部分:

(1)初始期现金流量

初始期现金流量是指为使固定资产投资项目建设完成并投入使用而发生的有关现金流量,是项目的投资支出。投资支出一般表现为现金流出,常发生在项目前期。较大的项目投资分几年支出。

(2)经营期现金流量

经营期现金流量是指固定资产交付使用后,在整个寿命期内因生产经营活动而产生的现金流量增量。这些现金流量通常是按照会计年度计算的,主要内容包括:a.营业现金收入的增加额或成本费用的节约额。b.各项付现成本的增量。c.各项税金缴纳的增量。

在生产经营期间,企业要进行产品(劳务)的生产和销售(提供),既有现金流入,又会发生现金流出。因此,可用现金净流量来表示。假设各年的营业收入均为现金收入,则每个经营年度的现金净流量计算公式如下:

公式一:经营期每年现金净流量=年营业收入—年付现成本—年所得税

?

公式二:年所得税=(年营业收入—年付现成本—年非付现成本)*所得税税率

用T代表所得税税率,用固定资产年折旧代表年非付现成本,将公式二代入公式一,可得:

公式三:年现金净流量=年营业收入*(1—T)—年付现成本*(1—T)+固定资产年折旧*T

可见,因折旧计入成本、减少利润从而可以起到减少所得税税负的作用(每年少缴纳的所得税额为“年折旧*所得税税率”),这种作用称为“折旧税抵”或“税收挡板”。

(3)终结期现金流量

终结期现金流量是指投资项目经济寿命最后一年的现金流量增量。一般来说,项目的终结期是以该项目的设备到期报废为依据确定的。该期现金流量一般包括两部分:该年的经营现金流量增量和非经营现金流量增量。前者与经营期现金流量的计算方法一样,后者则主要包括以下内容:

a.固定资产清理报废的变现净收入。

b.相关的税收支出。如固定资产报废时残值收入大于税法规定的数额部分应上缴所得税(形成现金流出),反之抵减所得税(形成现金流入)。

c.垫支营运资本的收回。在固定资产投资项目寿命终结时,在初始期作为现金流出而投入的营运资本会以现金流入的形式收回,而且在终结点一次性回收的流动资金应等于各年垫支的流动资金投资额的合计数,因此,营运资本在固定资产投资的现金流量分析中应当注意分别在项目初始期和终结期对其进行两次考虑,否则会使得投资决策出现错误。该时期的现金流量一般表现为现金流入。

3、现金流量的估算

企业估算现金流量的目的是为了评价某投资方案的经济可行性,并以此进行方案的优选。现金流量的估算方法一般有现金流量的全额法和现金流量的差额法两种。现金流量的全额法是指分别计算出各投资方案项目期内每期现金净流量的一种方法;现金流量的差额法是指计算出两个互斥投资项目投资期内各期的差量现金净流量的一种方法,显然,该方法运用条件之一是互斥投资项目的投资期要相同。

现举例说明现金流量的计算:

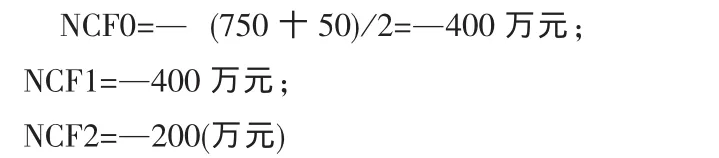

例2:某企业计划进行某项投资活动,需要原始投资1000万元,其中固定资产投资750万元,无形资产投资50万元,流动资产投资200万元,全部投资的资金来源均为自有资金。该项目建设期为2年,经营期为l0年,固定资产投资和无形资产投资分2年平均投入,流动资金在项目完工时(第2年年末)投入。固定资产使用寿命为10年,到期净残值50万元,符合税法规定,按直线法计提折旧;无形资产从投产年份起分10年摊销完毕;流动资金于项日终结时一次收回。预计该项目投产后,年营业现金收入600万元,年付现成本200万元,所得税税率25%。该方案各期现金流量控全额法计算,计算过程如下:

(1)固定资产年折旧额= (750—50)/10=70(万元);

无形资产年摊销额=50/10=5(万元)

(2)初始期各年的现金流量均为现金流出(以负号表示)

(3)经营期每年净利润= [600—200—(70十5)]x (1—25%)=243.75(万元)

(4)经营期每年现金净流量均为现金流入NCF3—11=243.75十70十 5=318.75(万元)

(5)项目终结期末的现金流入NCF12=318.75十200十50=568.75(万元)

需要说明的是:在固定资产投资决策的计算过程中常假定投资支出发生在年初,如涉及固定资产的投资发生在建设期的第一年年初,垫支的流动资金支出发生在建设期的最后一年年末即为投产日,本例中t=0就表示为建设朗的第一年年初,t=2表示为建设期的最后一年年末,既是项目完工日又是投产开始日。至于经营期的净现金流量则往往假定发生在每年年末。总之,现金流入的时间为年末而现金流出的时间则为年初。

三、结论

在固定资产投资决策中,对现金流量的分析是其基础以及中心环节。相比于利润来说,现金流量在固定资产投资评价中更具合理性,且现金流量是企业可使用的实际资金。现金流量一般由初始期现金流量、经营期现金流量和终结期现金流量三部分构成。

[1]王芳.现金流量表分析[J].商业会计,2008,(04)

[2]张丽静.通过现金流量透视企业利润[J].合作经济与科技,2009,(01)

[3]晏尼莉.现金流量分析[J].对外经贸财会,2006,(05)

[4]多艳平.现金流量表财务分析探讨[J].现代会计,2009,(02)

[5]刘英军.企业财务的现金流量管理分析[J].企业经济,2007,(05)