全球谷物供给与需求概况

2010-06-15

全球供求关系总体改善还反映在世界谷物库存量与利用量之比上,这是全球粮食安全的一项重要指标,预计2010年该比率仍将基本维持上年度高于平均水平的比值不变。

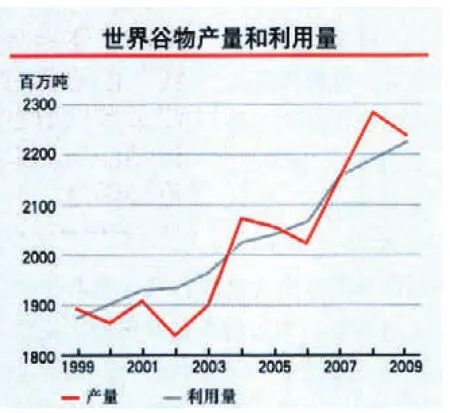

由于自2009年7月份报告以来全球收成前景改善,粮农组织对2009年世界谷物产量的预测上调了近2600万吨。这使今年的产量仅比2008年创下的记录低2%。产量前景看好加之来自上年度的结转库存量较高,至少使对本年度总体供应形势的担忧有所缓解。虽然预计2009/2010年度世界谷物利用量增幅大于先前预期(部分原因是价格趋弱),但供应量的增加仍将使世界谷物库存水平有小幅提高;预测到2010年结束的各年度季末世界谷物库存量将达八年来最高水平。全球供求关系总体改善还反映在世界谷物库存量与利用量之比上,这是全球粮食安全的一项重要指标,预计该比率仍将基本维持上年度高于平均水平的比值不变。出口价格的近期走势确认谷物市场回归较为正常的格局,但稻米除外,2009年度稻米国际价格比去年同期平均低了30%。与上年度的创纪录水平相比,价格回落及世界贸易量的大幅缩减有助于全球谷物进口费用的降低。在低收入缺粮国,由于许多国家增收,预测2009/2010年度进口总量将减少13%,总体谷物进口费用可能降低27%之多,折合80亿美元。

产量

2009年世界谷物产量略减,但仍达历史次高水平

自2009年7月份报告以来,粮农组织对世界谷物产量的预测已上调至22.34亿吨(其中稻米以碾米计),产量创历史次高水平已成定局,仅比去年的最高记录低2%。最近做出上调主要是由于亚洲、非洲及欧洲和美国的小麦收成高于先前预测,同时预测美国粗粮产量也大大高于上次报告时的预期,因此尽管亚洲和东部非洲粗粮前景看淡,但世界粗粮总产却有所提高。全球粮食产量前景改善抵消了2009年稻米产量预测的下滑还有余,稻米减产是由于亚洲部分主产国主要稻米季节表现不佳。

在小麦方面,目前预测2009年全球产量为6.78亿吨,大大高于7月份的预测水平,几乎与去年的丰产水平持平。在已收获的小麦作物中,在亚洲,最新估算显示由于单产普遍高于平均水平,产量将大幅提高(6%)。在北部非洲,收成也好于先前预测,目前估计今年收成较去年减产水平翻了一番。在北美洲,随着季节的推进,且单产的确高于平均水平,美国2009年小麦估产有所提高,但最终产量仍比去年的高水平低11%。在欧洲,俄罗斯联邦和乌克兰的收成高于预期,这尤其推动了近期对2009年小麦估产的提高,但该区域总产仍将大大低于去年的丰产水平。

自2009年7月份以来,粮农组织对2009年世界粗粮产量的最新预测上调了近1500万吨,目前预测为1.08亿吨,比去年的记录低3%,但仍是历史次高收成。上调基本全部来自美国玉米作物单产的提高,该国整个生长季节期间天气条件总体有利,,接近2007年的记录。但如果多雨天气继续造成当前收获工作的推迟,那么产量增长幅度可能会低于预期。在世界其他地方,,例外只有亚洲近东和北部非洲,。

7月份以来2009年全球稻米产量的前景出现恶化,原因是亚洲若干国家天气条件失常且发生自然灾害。根据最新资料,预测2009年全球稻谷产量为6.72亿吨(折合碾米4.49亿吨),比2008年创纪录的6.88亿吨(折合碾米4.59亿吨)缩减2.3%。主要稻米生产国印度是受恶劣条件影响最为严重的国家之一,该国先是受到季风降雨表现不佳的影响,后又发生了洪涝。在其他地方,地震、气旋风暴、泥石流或洪涝阻碍了中国台湾省、日本、尼泊尔、巴基斯坦和菲律宾的作物生长。但其中部分国家可能通过增加正在播种的次季作物的产量来挽回损失。相反,孟加拉国、柬埔寨、中国、马来西亚、缅甸、泰国和越南的前景则总体看好。

利用量

供应量提高而价格回落使世界谷物利用量大增

自2009年7月份报告以来,对2009/2010年度世界谷物利用量的预测上调了800万吨,至22.25万吨。这使2009/2010年度的预计利用总量比10年趋势值高出约1.2%,比上年度高1.7%。全球供应量提高,加上国际市场价格普遍走低,预计将推动本年度世界谷物利用量大幅增长。预测世界谷物食用消费量(占谷物利用总量的近47%)将与人口增长同步,达10.44亿吨。从全球总体看,这折合每年人均消费量153公斤,略高于上年度。在低收入缺粮国,2007/2008年度消费量曾出现显著下滑,预测2009/2010年度人均预期谷物消费量将连续第二年提高,至156公斤以上。

在其他用途方面,2009/2010年度谷物工业用量(主要用于生产淀粉、甜味剂和生物燃料)很可能出现较大幅增长,但鉴于全球经济状况不佳,预计增幅不若近年来那样显著。国际谷物理事会对2009/2010年度的最新(9月)预测显示,乙醇生产(包括非燃料用途)的谷物用量将增长约14%,至1.358亿吨。而上年度和2007/2008年度的增幅则分别为23%和33%。玉米占乙醇生产谷物总用量的绝大部分。根据美国农业部的预测,2009/2010年度美国乙醇生产的玉米用量将接近1.07亿吨,比2008/2009年度提高14%,即1300万吨。

库存量

全球谷物库存量达最高水平

根据对2009年谷物产量的最新估算和2009/2010年度的预期利用量,预测2010年结束的各作物年度季末世界谷物库存量将达5.09亿吨,为2002年以来的最高水平。这一预测比上年度高出约400万吨,主要原因是小麦库存量继续增加。根据当前的预测水平,预计世界谷物库存量与利用量之比(全球粮食安全的一项重要指标)将接近23%,与上年度基本持平,略高于五年平均水平。

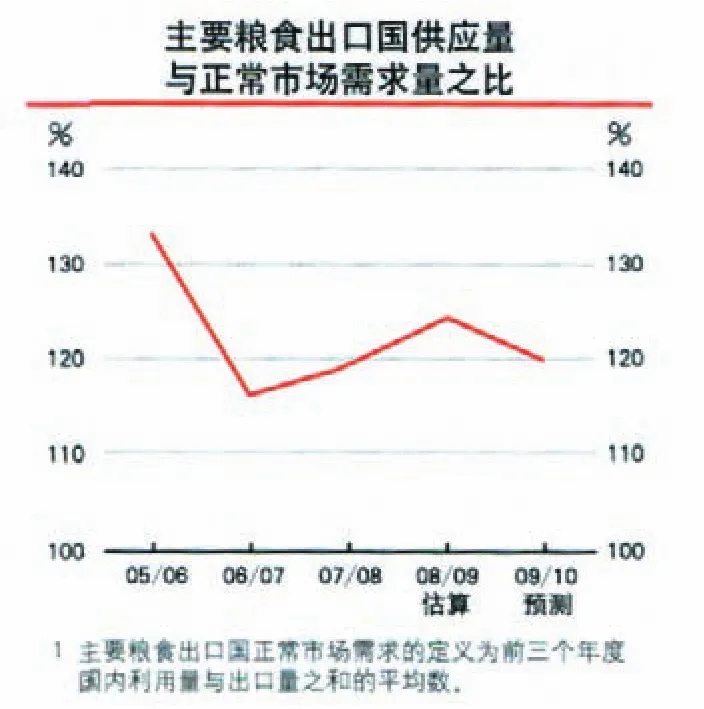

由于预计小麦产量接近历史最高记录,预测全球小麦库存量将达1.83亿吨,比季初的高水平还高出6%,是2003年以来的最高水平。预计中国、哈萨克斯坦、乌克兰和美国占小麦库存量预期增长的大部分。预测主要出口国持有的库存总量将达5200万吨,比上年度增加10%,即500万吨,是2006年以来的最高水平。因此,预计主要出口国季末库存量与其消耗总量(国内利用量加上出 口量)之比(全球粮食安全的另一项重要指标)将提高至20.4%,比上年度增加近3%,为四年最高水平。在2007/2008年度价格飞涨时,这一比率曾降至12%的接近历史最低点的水平。

鉴于2009年产量预期下滑,预计2010年世界稻米库存量将降至1.21亿吨,比季初水平低2%。这仍将属于较高水平,相当于2010年利用量的27%,略低于今年水平。但由于预计库存量降幅的大部分集中在五大出口国,因此这一组别国家的库存量与消耗量之比可能大为下降,从2009年的20%降至2010年的约14%,这将是2005年以来的最低水平。

贸易量

2009/2010年度世界谷物贸易量大幅下滑

预测2009/2010年度世界谷物贸易量将为2.58亿吨,比2008/2009年度2.83亿吨的记录(修订后)低9%,即2500万吨。

2009/2010年度世界谷物贸易量预期大幅缩减的主要原因是北部非洲丰收和亚洲若干小麦进口国获得高产后小麦贸易量预计下滑。预测全球小麦贸易量为1.155亿吨,比上年度的记录低17%,即2360万吨。

预测2009/2010年度粗粮的国际贸易量将为1.12亿吨,比2008/2009年度的估算贸易量略有下降(1.5%),但大大低于2007/2008年度近1.31亿吨的记录。预计世界产量减少将使进口量接近上年度的水平,但由于若干进口国收成高于常年,且经济形势不振制约了畜牧业的需求,从而在某些情况下使饲料用量增幅放缓,因此进口量增长的潜力有限。

基于当前对2010年度贸易前景的展望,在主要出口国中,预测只有美国的出口量将有大幅增长,而澳大利亚、加拿大和欧盟的出口量则很可能稳定在上年度的水平上。阿根廷的外销量可能大幅下滑,原因是产量下降造成供应缺口。预计出口量下降的还有俄罗斯联邦(大麦)和乌克兰(玉米),主要原因是2009年减产。

初步预测2010年稻米贸易量为3060万吨,比当前对2009年的估产略有增加。由于供应充裕,中国和泰国的出口量可能回升,但印度的出口量则将大幅减少,预计该国将继续对外销实行限制措施;巴基斯坦和越南的出口量也将减少。埃及、巴西和乌拉圭的出口量可能也将下滑。在世界进口量方面,预计增长将来自尼泊尔、菲律宾和近东国家进口量的增加,这将抵消孟加拉国、印度尼西亚以及泰国和越南进口的缩减还有余,后两个国家近年来从邻国柬埔寨进口了大量稻米。预计其他主要稻米进口国的进口量变化不大。