京沪金融中心之争的演进路径——基于Lotka-Volterra模型的分析

2010-06-07胡海峰李晓峰

胡海峰,李晓峰

(北京师范大学 经济与工商管理学院,北京 100875)

一、引言

2008年5月6日,北京市政府发布了《关于促进首都金融业发展的意见》(下称《意见》),首次明确提出要将北京建设成“具有国际影响力的金融中心城市”。此后不久,北京市金融服务工作领导小组办公室负责人公开表示,“北京是要建设具有国际影响力的金融中心城市,而非建设国际金融中心;也不是要与其他城市竞争,或打击、削弱其他城市,完全是北京自身发展的需要”。即便如此,《意见》仍然受到广泛关注。

作为中国内地首屈一指的两大城市,北京的政治中心地位与上海的经济中心地位是明确的,但在金融中心问题上京沪关系却显得有些复杂微妙。在国际上,政治中心、经济中心与金融中心的设立模式并不统一。有些国家金融中心与经济中心合一,但与政治中心分立,如美国的纽约与华盛顿、加拿大的多伦多与渥太华、德国的法兰克福与柏林;也有些国家金融中心与经济中心结合,同时又与政治中心合而为一,如伦敦、巴黎和东京。京沪关系的复杂微妙就在于,当上海将其定位于金融中心城市,并朝着纽约、多伦多、法兰克福的目标发展时,北京却没有接受与华盛顿、渥太华、柏林相仿的地位,而是努力打造着中国的伦敦、巴黎或东京。因此,双方的金融中心之争在所难免。

基于上述背景,本文拟从京沪竞争金融中心的历史演进入手,借助生态系统中用于研究物种竞争的Lotka-Volterra模型,分析京沪竞争金融中心的历程及阶段性表现,以期为我国的金融中心建设带来一些有益的启示。

二、Lotka-Volterra模型及其应用现状

(一)Lotka-Volterra(L-V)模型的设定

L-V模型最初由美国的阿弗雷德·洛特卡(A.J.Lotka,1925)和意大利的维多·沃尔泰拉(V.Volterra,1926)两位学者分别提出。典型的L-V模型是对一个包含了竞争机制的扩散过程进行描述的系统,这个系统纳入了生态系统中物种竞争的动态学,并将物种间的竞争分为有限空间和资源条件下的自然选择(natural selection)、适者生存(survival of the fittest)以及捕食者—猎物(predator-prey)关系。

给定两个物种X和Y,并假设其在同一环境中竞争,可以用如下形式的L-V方程来表示X物种和Y物种种群数量随时间t的增长率(或称增长变量):

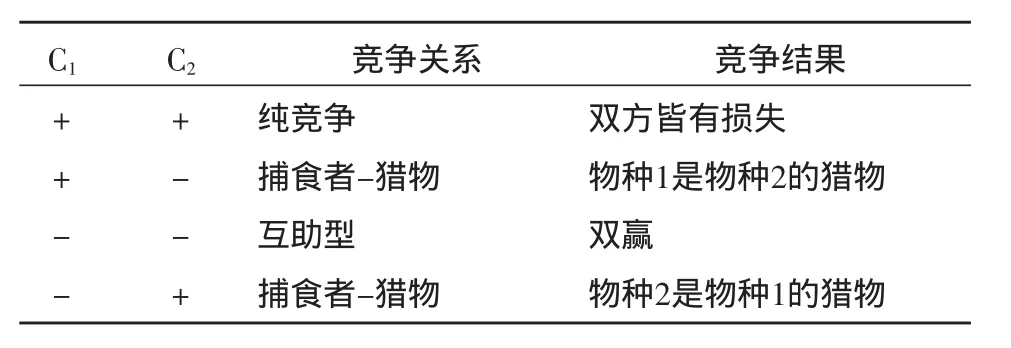

L-V方程包含了所有影响两个物种增长率的重要参数。其中,ai是当某一物种单独生存时的logistic参数,bi是与某物种规模相关的该物种增长极限的限定参数,ci是表示某一物种与另一物种之间相互影响的参数。在L-V模型中,观察ci符号的正负可以判断两个物种间的竞争关系(见表1)。

表1 生态系统中两个物种的竞争关系

(二)L-V模型在经济研究中的应用

L-V模型在发展早期只应用于生态系统中物种竞争的研究。但随后,L-V模型被引入经济领域,用于研究人口控制、经济增长、耐用消费品的扩散过程等问题。如德尔菲诺和西蒙斯(Delfino and Simmons,1999)在索洛-斯旺(Solow-Swan)经济增长模型的框架下,将人口结构与经济生产相结合,得出三个不同的经济增长路径;德尔菲诺和西蒙斯(Delfino and Simmons,2000)利用L-V系统研究了人口增长与传染病问题,进而分析了在外储蓄情况下经济的增长路径;巴斯(Bass,1969)和帕克和加蒂格农(Parker and Gatignon,1994)等利用L-V模型研究了垄断市场中有新竞争者进入时耐用消费品的扩散过程…。

在金融领域,应用该模型研究不同资本市场的竞争是一个重要拓展。1999年,莫迪斯(Modis,1999)开创性地将L-V模型引入证券市场研究中。他选取股票市场和债券市场的日交易量作为模型中的增长变量,将两个市场作为竞争物种,研究了股票市场和债券市场竞争关系的变化。他认为,美国股票市场和债券市场从开始的互助型关系转变为后来的捕食者——猎物关系。2005年,Seong-Joon Lee,Deok-Joo Lee and Hyung-Sik Oh(2005)以及Seong-Tae Hwang,Seong-Joon Lee and Hyung-Sik Oh(2005)等将莫迪斯(Modis,1999)的分析框架应用于美国、韩国证券市场竞争的分析,他们选取各市场的股票指数作为增长变量,分别研究了美国纽约交易所(NYSE)与纳斯达克(NASDAQ)、韩国证券交易所(KSE)与高斯达克(KOSDAQ)的竞争关系。虽然没有得出一致的结论,但L-V模型在金融领域的应用更加走向成熟,并逐渐成为金融研究中较有影响的研究方法。当然,由于所选增长变量过于单一,研究结论的可信度大打折扣。

借鉴L-V模型的研究思想,可以将北京和上海模拟为生态系统中相互竞争的两个物种。竞争的客体是我国的金融资源,这就像生态系统中兔子对草的竞争相类似,只是金融资源更加复杂,包括在本地注册的金融机构总部数、外资金融机构数、金融资产规模、金融交易规模、金融机构存贷款规模等诸多指标。因此,我们用来研究京沪竞争的L-V模型中增长变量是多元的,克服了单一增长变量条件下研究结论的不足。根据L-V模型,在给定阶段,观察衡量金融发展水平的各变量数值的相对变化,可以判断出京沪在角逐金融中心的竞争中所处的地位或二者的竞争关系,进而描绘京沪金融中心之争的演进路径。

三、基于L-V框架审视京沪金融中心之争的阶段演进

历史上看,北京和上海之间的关系历来都是复杂微妙的,同样,在金融中心的竞争上也是如此。我国经济发展的轨迹显示,京沪金融中心之争具有一定阶段性特点,其中对竞争关系发挥重要作用的几个关键转折或事件是:(1)20世纪90年代上海在国内率先提出建设国际金融中心的构想,北京规划金融街建设,但对金融中心保持沉默;(2)2003年北京提出依托金融街、CBD发展金融中心城市,京沪之争加剧;(3)2004年底,北京对外开放人民币业务,京沪对外资金融机构的竞争进入对等阶段;(4)2008年5月,北京市正式发布《促进首都金融业发展的意见》,首次提出建设具有国际影响力的金融中心,京沪竞争升级。

依据上述四个重要事件,京沪金融中心之争大体可划分为几个发展阶段。在各个阶段,利用衡量城市金融业发展水平的相关指标对京沪之间的竞争关系做出判断,进而描绘出各阶段京沪竞争的演进路径。具体而言,对银行业、保险业和证券业分别选择相应地衡量指标。其中,银行业主要选取银行机构资产总额、辖区内金融机构存款余额与贷款余额、外资银行数等指标;保险业选择辖区内保险公司数、保费收入、保险深度、保险密度等指标;证券业则主要考察辖区内证券公司数、基金公司数、期货公司数以及证券成交额等指标。这样,既有存量指标,又有流量指标,既可以衡量京沪在金融中心竞争中取得的成效,又可以判断其发展趋势。

(一)1994-2002年京沪齐头并进阶段

早在20世纪90年代初期,上海就成为我国第一个提出要建设金融中心的城市。当时,上海市提出要形成外滩金融一条街,并明确了国际金融中心的定位。

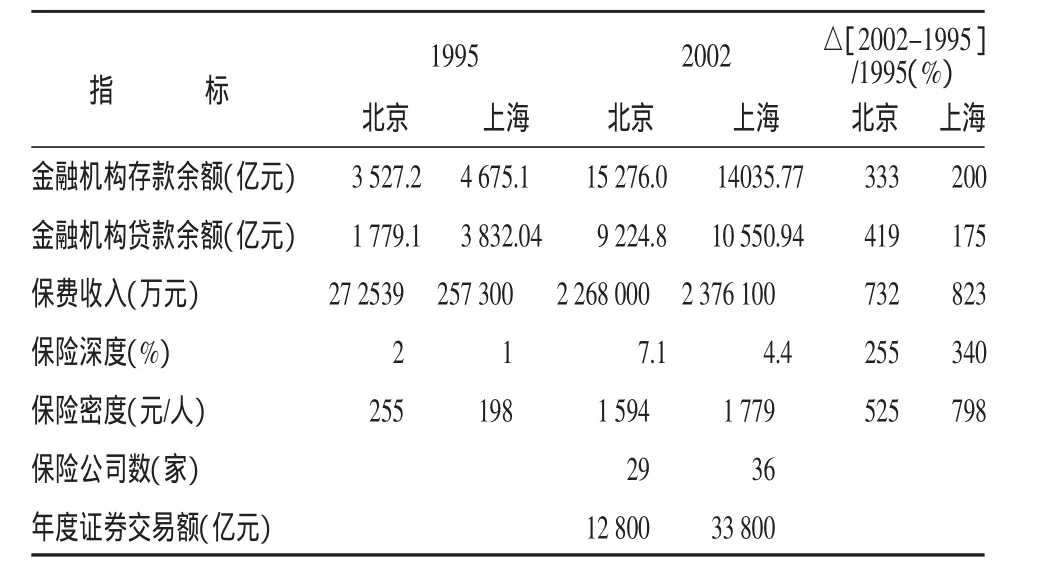

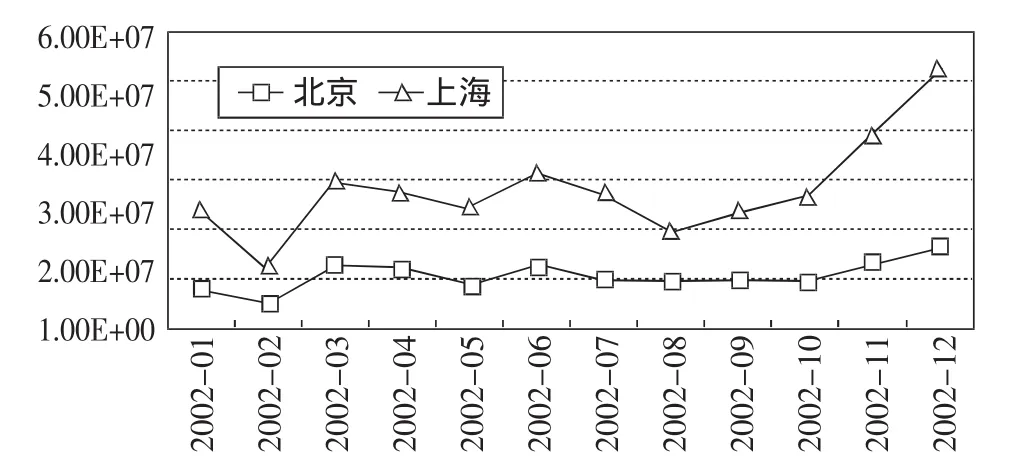

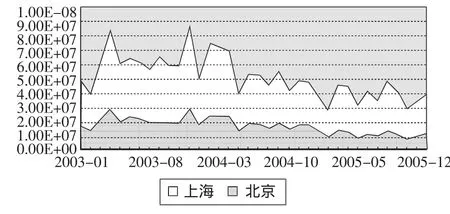

从实际情况看,经过之后约十年左右的发展,上海市金融业的规模明显提高。辖区内金融机构存贷款余额、外资银行数、保费收入、保险深度、保险密度、保险公司数、证券交易额等指标均大幅提升,保险业和证券业尤为突出。1995-2002年上海保费收入、保险深度、保险密度分别增长823%、340%和798%,略高于北京市的732%、255%和525%,保持了此前的相对优势(如表2)。相对保险业来说,上海借助于上交所的区位优势,证券业的发展取得了更加骄人的成就,期间证券交易额遥遥领先于首都北京(如图1)。

表2 京沪金融发展指标(1995VS2002)

图1 2002京沪证券交易额(月度:万元)

事实上,上海提出建设国际金融中心后,国家优先发展金融的优惠政策使上海好处占尽,北京并没有享受到同等于国家给予上海、深圳的优惠政策。在国家意志作用下,金融要素市场相继集中于上海。其间的2001年,甚至出现富国、博时、长盛、大成四大基金管理公司集体从北京撤离,中信证券将注册地迁离京城的凄凉景象;同时,工行票据部、中行数据信息中心、建行信用卡部、华夏银行信用卡部也搬至上海。而此时,相对于北京而言,上海、深圳等地对金融机构的吸引力更多地就在于外滩和特区优惠的税收等一系列配套的优惠政策。

当然,这一时期京沪金融业的发展也并非完全的“一边倒”。1993年国务院批复的《北京城市总体规划》,提出建设国家级金融管理中心,集中安排国家级银行总行和非银行机构总部,北京金融街应运而生。作为首都第一个大规模整体定向开发的金融功能区,金融街成为对中国金融业极具影响力的金融中心区。虽然1995年,北京辖区内金融机构的存、贷款余额等指标与上海还有较大差距,但到了2002年京沪金融机构存、贷款余额两指标的差距已经明显缩小,形成势均力敌的格局,北京金融业开始比肩上海。事实上,两个城市存贷款余额的增长情况折射出了这一变化,1995-2002年北京金融机构存、贷款的增长率遥遥领先于上海(如表2)。这一时期,北京虽然没有提出建设金融中心,但建设金融街产生的拉动效应使首都金融业尤其是银行业同样取得长足进展,金融业在首都经济发展中的作用大大提升。2001年,北京金融业整体实现增加值430.2亿元,在GDP中的比重达到15.3%;2002年,金融业产值达485亿元,占GDP的15.5%,比重居全国首位。此间,上海金融保险业对国民经济的贡献度在2001年峰值时也曾高达12.5%,金融对上海经济的贡献同样巨大。

按照Lotka-Volterra模型关于竞争关系的分类,总体来看,1995-2002年京沪在金融中心的竞争中形成的是一种互助型的竞争关系,北京和上海的金融业在这一时期均取得了较大成就,银行、证券、保险齐头并进,成就斐然。究其原因,也许在于此间北京并没有公开宣称建设金融中心,对金融业的重视相对于上海稍显不足,没有与之形成强烈的竞争关系。

就在金融业取得骄人成绩的背景下,上海市在2002年下半年召开的金融工作会议上提出,将用三年时间实现上海建设国际金融中心的阶段性目标(“三年目标”)。

(二)2003-2005年京强沪弱阶段

就在上海提出“三年目标”后不久,中国正式加入WTO。根据金融开放时间表,上海成为首批开放人民币业务的城市之一,而北京则被列入三年后,上海再次抢占先机。翌年,也就是2003年初,北京市政府金融工作办公室成立,并与市金融工委合署办公。北京市相关部门公开宣称,此举意欲把金融街打造成国内的金融中心和政策发源地,而CBD将要描绘的则是一幅与WTO接轨的国际金融中心的蓝图。

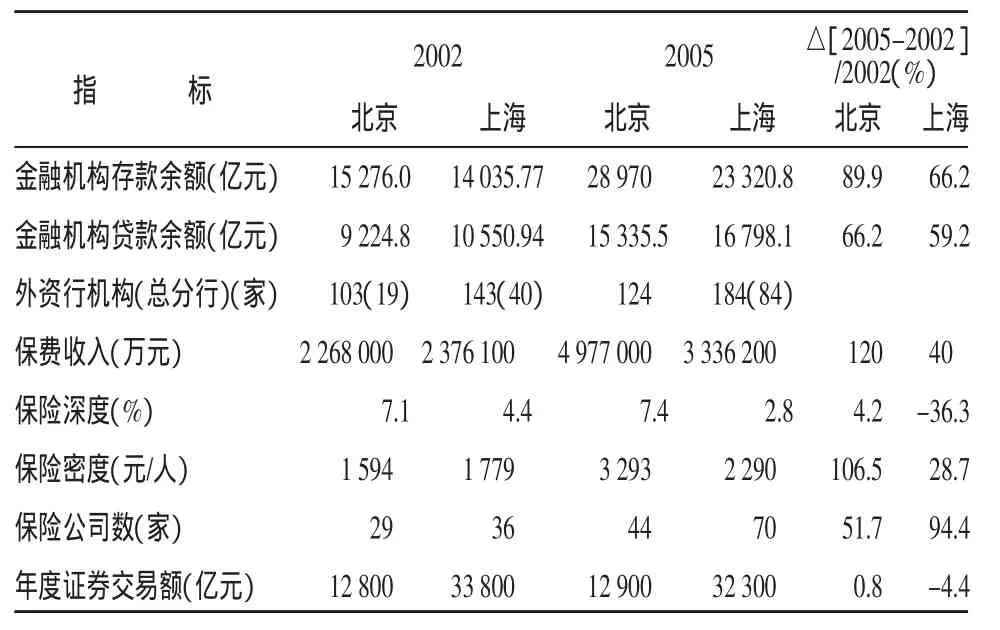

伴随着北京金融街、CBD建设的不断加速,北京金融业进入了一个全面提速的发展阶段,银行业保持良好的快速发展势头,金融机构存、贷款指标增长率均继续略领先于上海,总量指标也与上海相当或略高。这一时期,全国保险业的发展速度虽有所放缓,但北京仍然取得了骄人成绩,保费收入、保险深度、保险密度均有明显提升,远高于上海的发展速度,此间上海的保险深度指标出现下降,降幅达36.3%。保险深度是一个衡量保险业对国民经济贡献度的指标,该指标的下降说明保险业对上海GDP的贡献度出现滑坡。与保险业相仿,2003-2005年是我国证券市场发展不景气的时期,此阶段京沪证券交易额都出现了下降趋势,2003年全年证券交易额基本平稳,但从2004年开始,直至2005年底,证券交易额不断萎缩,京沪两地成交金额都有下降,但如果以年度成交总额衡量,北京是上升的(如表3、图2)。

因此,2003年北京加速金融街和CBD的建设步伐后,京沪金融中心之争开始加剧,随着北京对金融业重视程度的不断加强,金融对GDP的贡献不断提升。2003年,北京市实现金融保险增加值513.8亿元,比上年增加10.5%,占2003年全市国内生产总值3 611.9亿元的14.2%,占第三产业增加值的23.16%,位居第三产业之首;北京市金融业的税收比重达10%,居全国之首,金融业已经成为首都北京的支柱产业。2003-2005年北京不仅保持了银行业的发展速度优势,同时在保险业的竞争中也占据了明显优势地位,成就令世人瞩目。除证券业外,北京的金融发展出现逐渐超越上海的迹象。统计数据证实,2003年,上海市实现GDP6 251亿元,其中金融保险业的增加值为629亿元,对GDP的贡献比率为10.1%,远低于北京市的14.2%,并呈不断下降趋势。到2005年,上海市虽然实现GDP9 143.95亿元,比上年增长11.1%,但金融业实现的增加值仅为689.87亿元,占全市GDP的7.5%,降幅明显。事实上,虽然上海在WTO开放进程中占得先机,2002年,浦东外资分行及代表处就达到143家,而北京到2005年才有124家,与上海仍有不小差距,截止2006年汇聚上海的各类外资和中外合资金融机构已达357家,居国内之首,设立于上海的外资银行分行一直都是北京的两倍多(见表4)。但相对于我国庞大的金融总量,外资银行在华业务量实难发挥一锤定音的作用,京强沪弱格局的形成也不难理解。这样,在Lotka-Volterra分析框架内,2003—2005年京沪金融中心之争形成了一种“捕食者—猎物”的竞争关系,北京处于捕食者的位置,而上海则不得不担当猎物角色。

表3 京沪金融发展指标(2002VS2005)

图2 2003-2005年京沪证券交易额(月度:万元)

表4 外资银行在中国设立分行情况 单位:家

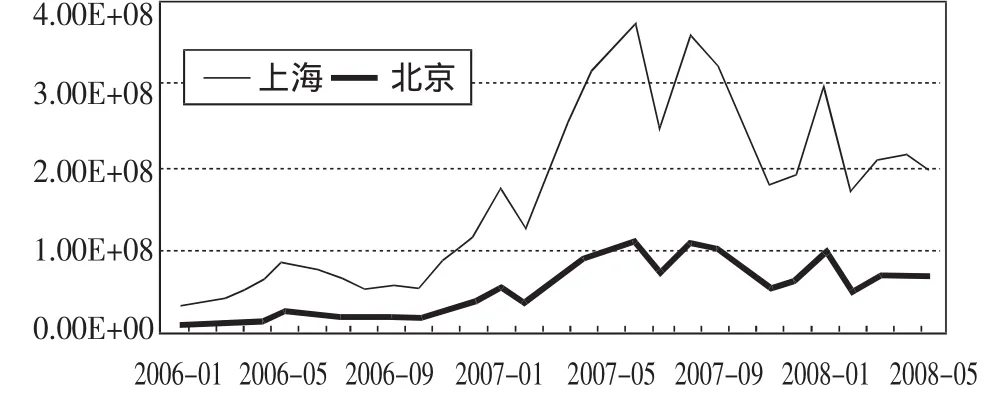

(三)2006-2008年双方皆有损失阶段

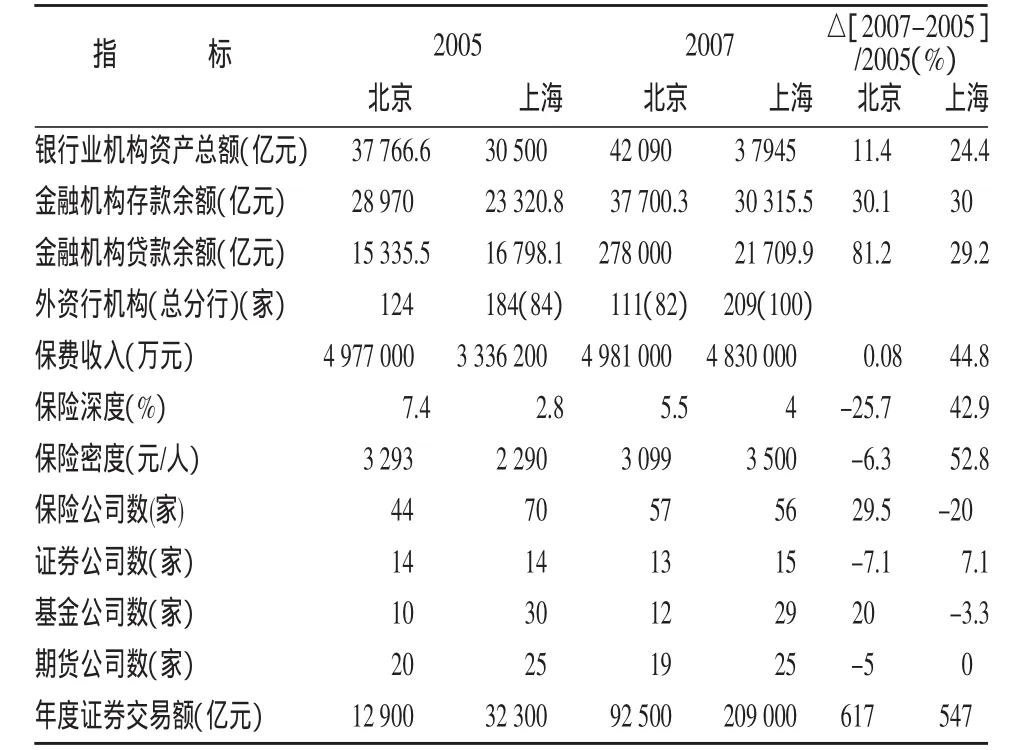

2005年底,北京开放人民币业务。此后的京沪金融中心之争可以视为此前阶段的延续,但又略有不同。从外资银行进入的影响这一角度审视,双方的竞争进入对等阶段。2006-2007年,北京银行业全面超越上海。从1995年上海全面优于北京,到2002、2005年京沪互有优劣,再到2007年底北京的全面超越,北京银行业保持了长达12年的增长趋势,而上海原有总量基础较大,但发展速度逊色于北京,最终被赶超。

然而,上海在证券、基金、期货业发展上基本维持了此前的优势,注册地在上海辖区内的证券公司、基金公司、期货公司数均远高于北京。在证券交易方面,虽然年度指标显示,北京年证券交易额的增长率略高于上海(见表5),但上海证券交易额的存量指标继续保持遥遥领先的水平(见图3)。

相对于银行和证券等,保险业的竞争出现了转折。2005年,北京保费收入和保险密度指标均远高于上海。如2005年北京的保费收入为4 997 700万元,而上海只有3 336 200万元,到2007年底,北京降至4 981 000万元,而上海则在短短两年内快速攀升至4 830 000,直追北京。再如保险深度,2005年北京为7.4%,上海仅为2.8%,到2007年,北京下降为5.5%,而上海却升至4%,差距明显缩小。北京保险业的相对优势正被不断蚕食。

综合银行、保险、证券、基金及期货等多方面考虑,京沪在2005-2007年初期形成的应是一种双方皆有损失的纯竞争关系,根据Lotka-Volterra模型的思想,这种竞争关系是竞争双方最不愿看到的,对双方均有不利,竞争的结果必将是两败俱伤。事实上,从金融业增加值来看,北京2007年金融业增加值为1126.3亿元,占GDP的12.5%;上海为1195.7亿元,占GDP的10%。京沪两市金融业增加值对GDP的贡献虽然仍保持在10%以上,然相对于2003年京沪竞争加剧前而言该指标双双下降。

近来,北京市发布的《促进首都金融业发展的意见》(《意见》)尽管回避了“国际金融中心”的提法,但还是首次高调提出北京要建设成具有国际影响力的金融中心。《意见》的发布标志着京沪金融中心之争的升级,同时也预示着京沪间出现两败俱伤竞争结局的概率进一步加大。

表5 京沪金融发展指标(2005VS2007年)

图3 2006-2008年京沪证券交易额(月度:万元)

四、结论及启示

1.1994 -2002年,上海率先提出建设国际金融中心,而北京对金融中心建设保持沉默的条件下,京沪双方形成了一种互助型的双赢竞争关系,京沪金融业齐头并进,全面发展,至2002年已经取得骄人成就。

2.2003 年北京加速打造金融街和CBD步伐后,北京在保持银行业发展速度优势的同时,与上海的保险业竞争也占据明显优势。除证券业外,北京的金融发展出现逐渐超越上海的迹象。京沪金融中心之争形成了一种“捕食者—猎物”的竞争关系,北京处于捕食者的位置,而上海则不得不但当猎物角色。

3.2005 年底,北京开放人民币业务,双方的竞争进入对等阶段。此阶段北京银行业全面超越上海,保险业优势地位继续保持,但证券业仍然是北京金融的软肋。此间的2005-2007年双方形成了皆有损失的纯竞争关系,竞争的结果必将是两败俱伤。

综上所述,1994-2008年,京沪双方经历了从最初的互助双赢竞争,到之后京强沪弱的捕食者—猎物竞争,再到近来的双方皆有损失的纯竞争关系。京沪竞争格局正朝着一条并不乐观的路径演进,这一趋势对于京沪的发展均极为不利。

事实上,首都北京作为全国的政治中心、经济中心,早已成为国内“中”字头大型金融企业或金融机构总部的集聚地。四大国有商业银行、三大政策性银行、中国人保等大型保险公司、中信集团、光大集团、民生银行、华夏银行、银河证券、中金公司等金融机构的总部,以及中国证券登记结算公司、中国国债登记结算公司、中国人民银行清算总中心、中国银行银行卡中心、中国工商银行北京数据中心、中国银联北京信息中心等机构或金融后台中心一并被北京定格在自己的辖区内。金融巨头云集带来的总部效应,强化了北京作为国家金融决策中心、金融管理中心、金融信息中心以及全国最大的资金清算中心的独一地位。

然而,根据国际经验,成为国际金融中心的基本条件之一,就是拥有大量的国内外金融机构和完善的金融市场体系,能从事大规模的国际资金交易活动。在世界范围内,国际金融中心通常汇集了各项金融业务,在国际资金的借贷、有价证券的发行与买卖、外汇交易、黄金价格的确定等方面都发挥着重要的作用。如举世闻名的美国纽约华尔街、伦敦金融城,不仅金融机构云集,而且都是当今世界投融资最多、金融交易和投资活动开展最活跃的地区。伦敦金融城的外汇交易额、黄金交易额、国际资金的借贷总额、有价证券的发行与买卖交易额、海事与航空保险业务额及基金管理总量均居世界前列。而华尔街作为金融中心的真正崛起,更是在纽约证交所等几大交易机构建立起来,庞大的交易量为其确立国际金融中心地位提供了基本保障之后。

反观北京,目前尚不具备上述条件,尤其是缺乏证券、期货等领域全国性的交易机构,诚然,2008年1月,北京石油交易所的成立在一定程度上填补了北京的空白,而且,北京还在探索建立全国性知识产权交易市场、全国棉花电子交易市场以及股权转让的OTC市场。但这绝非朝夕之功。

相对于北京而言,上海聚集了上海证券交易所、上海金融期货交易所、上海黄金交易所、银行间市场等全国性的交易机构或市场,而上交所更是正朝着全球性交易所的方向阔步前行。然而,上海的不足同样存在,金融决策与监管机构均不在本地,尤其是上海虽然拥有中国内地最大的证券交易所,但负责发行上市与监管政策制定以及政策执行的证监会却位于北京,如此等等。所有这些都是上海建设国际金融中心的困扰。虽然央行在上海成立了第二总部,人民银行征信中心也迁至上海,但上海在金融决策和监管方面与北京仍有较大落差。上海国际金融中心之路也并不平坦。

[1]徐克学.生物数学[M].北京:科学出版社,1999.

[2]项俊波.国家战略视角下的国际金融中心建设问题研究[M].北京:经济科学出版社,2007.

[3]邱伟.中国是否需要两个“国际金融中心”[N].21世纪经济报道,2003-10-02.

[4]邱兆祥.北京能否建成国际金融中心[N].中国经济时报,2008-08-27.

[5]Doriana Delfino and Peter J.Simmons.Infectious Disease and Economic Growth:the Case of Tuberculosis[R].Department of Economics,University of York,Discussion Paper,NO.99/23.

[6]Doriana Delfino and Peter J.Simmons.Positive and Normative Issues of Economic Growth with Infectious Disease[R].Department of Economics,University of York,Discussion Paper,NO.00/48.

[7]Frank M Bass.A New Product Growth for Model Consumer Durables[J].Management Science,1969,15(5):215-227.

[8]P.Parker and H.Gatignon.Specifying Competitive Effects in Diffusion Models:an Empirical Analysis[J].International Journal of Research in Marketing, Vol.11,1994:17–39.

[9]P.H.Leslie.A Stochastic Model for Studying the Properties of Certain Biological Systems by Numerical Methods[J].Biometrika,Vol.45,No.1/2,Junuary,1958:16-31.