探析公允价值变动损益的会计处理

2010-05-26王代军孟陈栋

王代军 孟陈栋

一、公允价值的应用

2006年2月15日,财政部对外宣布我国《企业会计准则》的正式出台,标志着我国与国际接轨的企业会计准则体系正式建立。新准则增加了公允价值计量属性,突出地表现出公允价值计量对当期损益的影响。公允价值理念的运用给企业带来价值重估,从而影响企业当期盈亏。2007年,率先在上市公司中实行。

美国财务会计准则委员会(FASB)先后颁布了SAFS105、107等一系列旨在推动公允价值的会计准则。我国在引入公允价值计量时充分考虑了国际财务报告准则中公允价值应用的三个级次:一是存在活跃市场的资产和负债,活跃市场中的报价应当用于确定其公允价值;二是不存在活跃的市场,参照熟悉情况并自愿交易的各方最近进行的市场交易中使用的价格或参照实质上相同的其他资产或负债的当前价值;三是不存在活跃的市场,且不满足上述两个条件的,应当采用估值技术等确定资产或负债的公允价值。以公允价值在金融资产中的运用为例,金融资产的初始确认是根据投资目的不同划分为下列四类:一是以公允价值计量且其变动计入当期损益的金融资产,包括交易性金融资产和指定为以公允价值计量且其变动计入当期损益的金融资产;二是持有至到期投资;三是贷款和应收款项;四是可供出售金融资产。其中特定的金融资产应该与金融市场的特定价格紧密结合,准确地反映企业的财务状况。以公允价值计量且其变动计入当期损益的金融资产,取得时相关交易费用计入当期损益,在资产负债表日,公允价值变动计入当期损益;出售时,按取得的价款与其账面价值之间的差额,计入投资收益,同时将原计入该金融资产的公允价值变动转出,计入投资收益。

《企业会计准则第30号——财务报表列报》的规定,在利润表中公允价值变动损益要单独披露,即以“公允价值变动损益”项目列示,作为“营业利润”一部分。

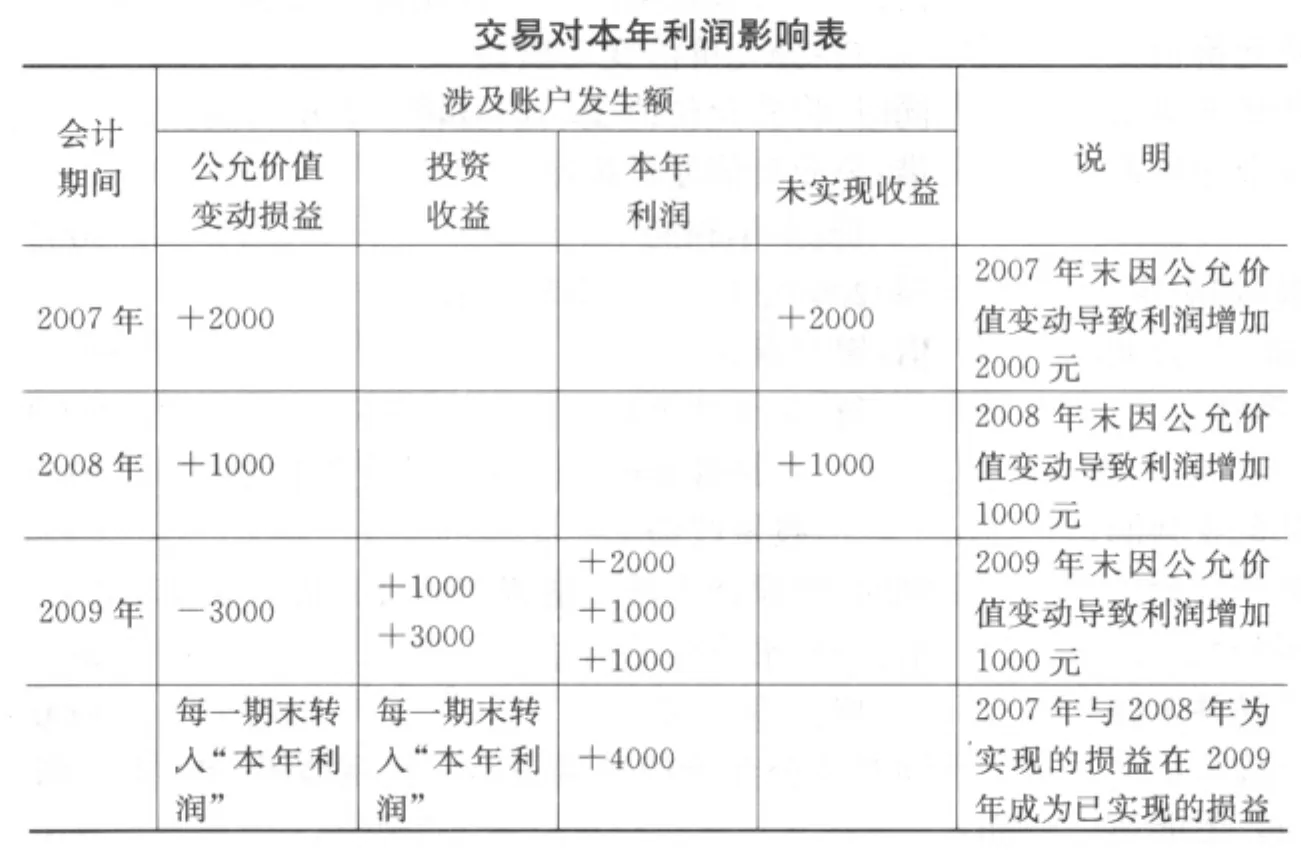

二、公允价值变动损益会计处理

针对“公允价值变动损益”的会计处理对企业利润影响的质疑,本文分两种情况进行分析:(1)资产公允价值发生变动年度和出售年度一致的情况下,将公允价值变动损益作为营业利润的一部分进行列示。交易性金融资产在原会计期间内出售,是已实现的持有收益,不会影响年度的资产负债表,人为不可能调整利润,更能体现在可靠性的基础上,加强了会计信息质量的相关性。(2)资产的价值发生变动和出售年度不一致的情况下,还作同样的处理,将其作为当期损益计入营业利润会使会计报表的信息歪曲,误导财务报告的信息使用者。可以在利润表新增一栏“未实现收益”进行列示,以表明在其未出售以前是未实现的收益。

例:甲上市公司公司在2007年2月3日以每股6元的价格买入乙公司股票1000股,另支付100元交易费用,甲公司将其划分为交易性金融资产。2007年12月31日,该股票的市价为8元/股,2008年12月31日,该股票涨到9元/股,2009年3月5日,甲公司将该股票以每股10元的价格全部出售。假设不考虑其他因数的影响。

根据新颁布的企业会计准则,作如下分录:

(1)2007年2月3日,甲公司购入股票,作为交易性金融资产:

(2)2007年12月31日,确认该股票的公允价值变动:

同时,将公允价值变动损益转入本年利润:

(3)2008年12月31日,确认该股票的公允价值变动:

同时,将公允价值变动损益转入本年利润:

(4)2009年3月5日,出售该股票:

同时,将原计入该金融资产的公允价值变动转出:

同时将公允价值变动损益、投资收益转入本年利润:

通过增加“未实现收益”一栏,将过去确认,当期实现的利得在当期反映,不仅显示了企业的利润没有重复计算,也表明了会计信息的明晰性。让财务报表不仅能够反映企业的财务状况、经营成果以及所承担的财务风险,而且能为企业财务信息使用者的经营决策提供更有力的支持。

?

三、公允价值变动损益的纳税调整

“公允价值变动损益”科目和“投资收益”科目都属于损益类科目。两个科目一增一减,并没有重复计算企业的利润,也最大限度地防范了人为操纵利润的可能。税法又以实现作为收入和损失确认原则,则“公允价值变动损益”科目所反映的未实现利得与损失不作为税基。处置时,企业将所有实现利得和损失反映在“投资收益”科目,包括过去已经确认的为实现的利得或缺失的部分,因此只需将“投资收益”科目纳入税基计算,这样在纳税调整时,只需对“投资收益”科目的金额进行调整,而不需要考虑“公允价值变动损益”对当期损益所产生的影响。公允价值变动损益的会计处理更加注重交易的实质,明确地显示企业资产的质量,为管理者、投资者提供更准确的信息,使其做出比较优化的决策。