白电内需,冷热不均

2010-05-25俞天甲

文/俞天甲

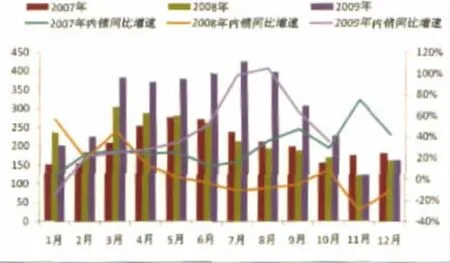

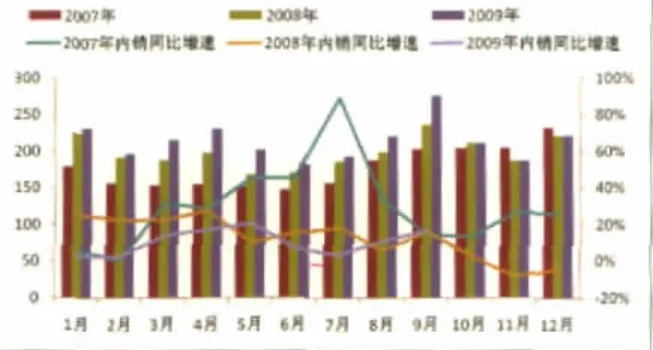

过去一年,金融危机并未致使我国白电(空调、冰箱、洗衣机)行业增长放缓甚至停滞,相反保持了稳健增长。这很大程度上得益于刚性内需对行业的支持和“家电下乡”政策的眷顾。例如,冰箱和洗衣机的消费需求中旧房新置需求和更新换代需求占比达80%以上。按时间推算,我国冰洗的第一次消费高峰出现在1996年至2003年,而两者的平均使用寿命为8-10年,因此从2004年就可能已经迎来更新换代的需求。同时2009年开始的“家电下乡”政策启动了农村三四级市场。从数据上看,“家电下乡”产品中,冰箱下乡占内销35.80%、洗衣机占比超过15%、空调占7%左右。

产品特性决定了家电的短期销售弹性一向很大,分析家电销售弹性变化因素便成为观察白电行业增长的“敲门砖”。2010年,影响白电行业的驱动因素有三个,分别是房地产销量、“家电下乡”政策带来农村保有量的增长以及其他相关政策的推出。

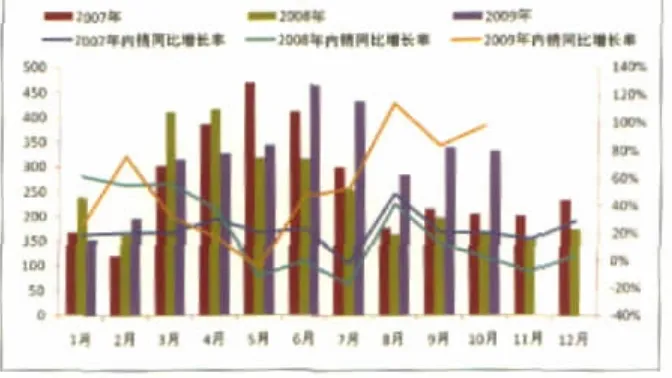

房地产方面,新房销售所带来的需求对白电销量影响至关重要,尤其对空调而言。2009年7月至10月,我国商品房销售同比增长达到171.81%,住宅销售套数约300万套,同比多销售了超过130多万套,这为今年家电的销售需求带来巨大支撑。

根据国家统计局的统计结果,农村家庭空调、冰箱、洗衣机保有量仅为9.82,30.19和49.11每百户,远远低于城市的家庭保有量(均超过90台每百户)。从收入角度看,农村过去5年来收入复合增长率达到13%,结合中国城市化率进入高峰期和80后婴儿潮带来的结婚高峰,农村家庭白电普及率将会有相当大的提升潜力。这或许能够成为“家电下乡”政策的着力点。

自去年2月1日全国推广“家电下乡”政策以来,农民购买家电下乡产品十分踊跃。数据显示,2009年各类白电1-10月家电下乡销量占内销量总额相差较大:冰箱下乡占比为35.81%,洗衣机15.58%,而空调仅为7.61%。主要是作为必需消费品,农村正处于洗衣机、冰箱的快速普及期,而农村对空调的需求不如上述二者迫切。值得注意的是,去年尽管家电下乡政策对内销的推动远超预期,但是尚未达到政府的目标——800亿元的销售额,而3年政策规划预期总共销售3000亿元。假设今年“家电下乡”销售符合政府预期,3年销售金额平均分配,那2010年的“家电下乡”销售增长率预计超过25%,冰箱和洗衣机会是大赢家。

再看其他相关政策方面,为进一步促进扩大消费需求,提高资源能源利用效率,减少环境污染,促进节能减排和循环经济发展,财政部、商务部等部门制定了以旧换新政策,并在去年8月中旬推出,实施范围以七省二市为试点,包括北京、天津、上海、江苏、浙江、山东、广东、福州和长沙。明确了补贴上限,按新家电销售价格的10%给予补贴。补贴上限为:电视机400元/台,冰箱(含冰柜)300元/台,洗衣机250元/台,空调350元/台,电脑400元/台。根据需求分解,可以看出各类家电产品更新需求占比分别是:洗衣机45%,冰箱30%和空调26%,洗衣机占比最高,受益将最为明显。随着政策推广的深入,家电以旧换新销售额不断攀升,迅速从开始实施的第一个月4亿元提高到100亿元。去年国庆8天长假以旧换新共销售22万台,占总销售量37%。据此可以认为,2010年在促销费政策的带动下,试点城市将会扩大到全国范围,以旧换新补贴上限或进一步提高,从而带动白电,特别是洗衣机以旧换新销量继续创新高。

空调内销月度变化

冰箱内销月度变化

洗衣机内销月度变化