风电项目最佳还款方式选择及实证分析研究

2010-05-10刘庆超

范 炜,刘庆超,许 霞

(1.华电电力科学研究院,杭州 310030;2.中国华电集团新能源发展有限公司,北京 100031)

0 引言

2006年以来,中国风力风电发展迅速,2008年中国装机容量达到12 153 MW,较2007年累计装机容量590 6 MW相比,2008年累计装机增长率为106%。目前国内运行的风电机组是实行特许权招标的方式确定开发商,内部收益率达到8%时最低的电价开发商中标,该模式致使开发商制定低电价来竞争项目开发权,最终导致项目可能无法收回成本,迫使国家对其进行补助。为规范风电价格管理,促进风力发电产业健康持续发展,国家发展改革委发布了 《关于完善风力发电上网电价政策的通知》(发改价格 [2009]1906号,下文简称 《通知》)。《通知》规定,按风能资源状况和工程建设条件,将全国分为4类风能资源区,相应制定风电标杆上网电价。4类资源区风电标杆电价水平分别为0.51元/(kW·h)、0.54元/(kW·h)、0.58元/(kW·h)和0.61元/(kW·h)[1-6]。

为了提高内部收益率,各发电公司一方面努力取得较好的风资源,以在固有的电价水平上使得收益最大化;同时大力控制工程造价,通过招标等方式降低设备采购与工程施工价格。在目前的竞争格局下,风电机组、塔筒等主设备以及建筑安装工程施工的价格相对透明。而在一定的收益和成本下,如何使项目资本金利用率及内部收益率最大化,值得进一步研究。可以利用现金流对内部收益的影响,对影响现金流的各个因素进行分析,确定利用银行不同还款方式来调整资本金内部收益率,从而使得项目满足经济性最佳。影响风电项目资本金现金流量的因素主要分为现金流入和流出,现金流入包括发电销售收入、回收固定资产余值、回收流动资金;现金流出包括资本金投资、借款本金偿还、借款利息支付。在收入和成本不变的情况下,若想使项目资本金内部收益率达到最高,可以合理调整项目资本金和贷款本息偿还的不同年份分布,使得财务费用达到最低,以改变项目资本金内部收益率,因而,这就需要在融资时确定最优还款方式。

1 不同偿还方式分析

1.1 一次还本分年付息

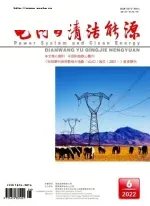

一次还本分年付息即借款期间每期仅支付当期利息而不还本金,最后一期归还全部本金并支付当期利息,其现金流量图见图1。

图1 现金流量图

图中,R为年初借款;I为每年支付的利息;T为贷款期结束时的本金偿还额,T=R。该偿还方式一般适用于投产初期盈利能力较差,但随着时间的推移,项目的偿债能力逐渐增强的公司。但对于贷款机构而言,这种偿债方式风险较大,因而贷款机构一般不愿意采用[7]。该方式最大的优点就是计算方法简单。

1.2 一次还本付息

一次还本付息法,又称到期一次还本付息法,是指借款人在贷款期内不按月/季/年偿还本息,而是贷款到期后一次性归还本金和利息。该贷款模式下,每期的利息不偿还,而是转为下一年本金,利滚利到期末一次性还清本息。这种还款方式的特点是还款期长,一次偿还的数额较大,贷款机构一般也不采用这种自身风险较大的方式[8]。

一次还本付息法的计算公式如下:

到期一次还本付息额=贷款本金×[1+年利率(%)]n(n为贷款期时长)

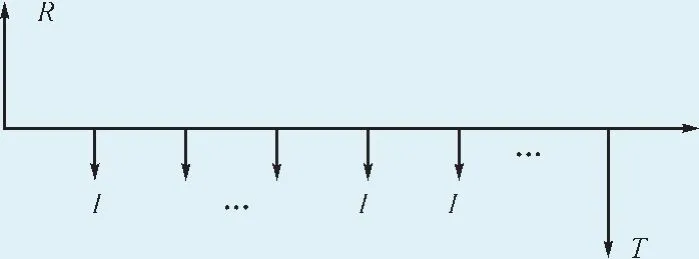

其现金流量图见图2。

图2 现金流量图

图中,R为年初借款;TI为到期一次还本付息额。

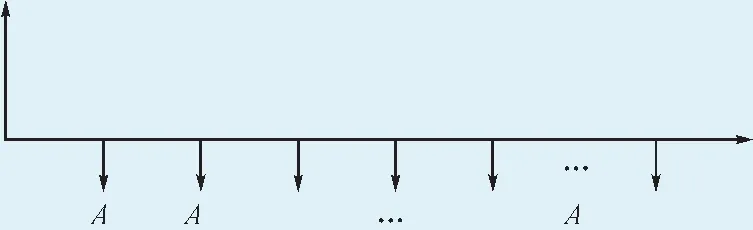

1.3 等额还本付息

等额还本付息又叫本利等额偿还方式,是我国目前最常见的一种还债方式。等额还本付息方式,就是在开始还款后将把本利之和平均分摊到每一还款期,到借款合同期末正好还清全部借款的一种还款方式。在这种还款方式下,随着本金的偿还,本金逐年减少,从而各年支付利息越来越少,公司每年偿还金额固定,从而本金偿还额逐年增加[9-10]。因此,在这种还款方式下,虽然各年偿还的资金总数相等,但开始几年内偿还的利息数额较大,本金数额较少,随着每年偿还的本金逐年增加,利息随之逐年减少,比较适合投产后盈利能力逐渐增加的公司。采用这种还款方式,各年偿还的资金额的计算公式为:

式中,A为各年等额偿还的资金额;Ic为贷款本金金额(包括项目建设期的利息);i为银行借款年利率;n为贷款机构要求或规定的还款年数(从贷款偿还年算起,不包括项目建设期)。在这种还款方式下,公司每年支付的利息=年初本金的累计额×年利率;企业每年偿还的本金=A-每年支付的利息=A-年初本金累计额×年利率。(A/P,i,n)在财务成本管理中又称投资回收系数,它可以将现值折算成年金。在此相当于将Ic折算成A。其现金流量图见图3。

图3 现金流量图

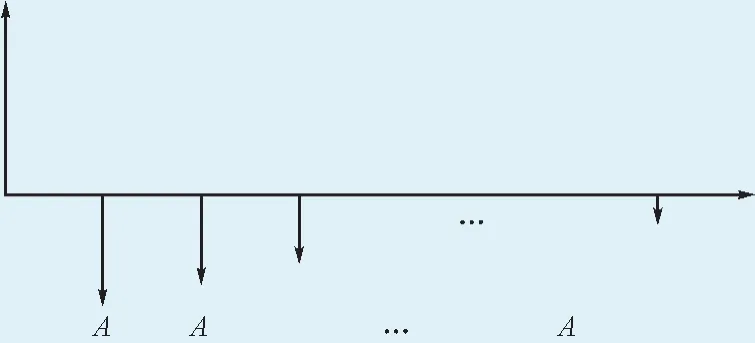

1.4 等额还本利息照付

等额还本利息照付,即在规定期限内等额归还本金,并支付相应的利息。等额还本利息照付各期之间的本金及利息之和是不等的,偿还期内每期偿还的本金额相等,利息将随本金逐期偿还而减少[11-12]。因此,公司的偿债压力前期大、后期小,该偿还方法比较适合投产后盈利能力较强的公司。其计算公式为:

每期支付利息=期初本金累计×当期利率

每期偿还本金=Ic/n

每年支付的金额=每期支付利息+每期偿还本金

其现金流量图见图4。

图4 现金流量图

2 基于实证分析的不同还款方式对资本金经济性影响

风电项目投资额大,贷款比例一般在总投资的80%以内,投资回收期长。从项目业主角度考虑,不同的还款方式对于其自身的内部收益率具有一定影响,且不同的还款方式具有不同的现金流,现针对具体风电项目的盈利模式进行分析比较,以确定最适合投资者的还款方式。以黑龙江某风电场为例进行分析,该风电场共安装30台1 500 kW风机,投产后年上网电量100 GW·h,运管期内总上网电量为2 005 GW·h,建设期为1 a,运营期为20 a,静态总投资为48 410万元,建设期利息1 488万元,动态总投资为49 899万元,流动资金100万元,本项目总投资49 999万元,其中20%为资本金9 980万元,其余80%由国内银行贷款解决,为40 019万元。风电场流动资金总计100万元,其中70%从银行贷款,贷款年利率为7.20%。流动资金随机组投产投入使用,利息计入发电成本,本金在计算期末一次性收回。国内融资贷款实行统一贷款利率,贷款期限在5 a以上的年贷款利率为5.94%,贷款偿还期为15 a,不含增值税上网电价为0.645元/(kW·h)。依据国家计委颁发的 《建设项目经济评价方法与参数》、《风电场工程可行性研究报告编制办法》(发改能源[2005]899号附件三)、《风电场工程可行性研究报告设计概算编制办法及计算标准》(发改能源[2005]899号)以及国家新近颁发的有关财税规定的要求进行财务分析。

2.1 一次还本分年付息方式下IRR分析

根据以上条件测算,净现金流量表见表1。

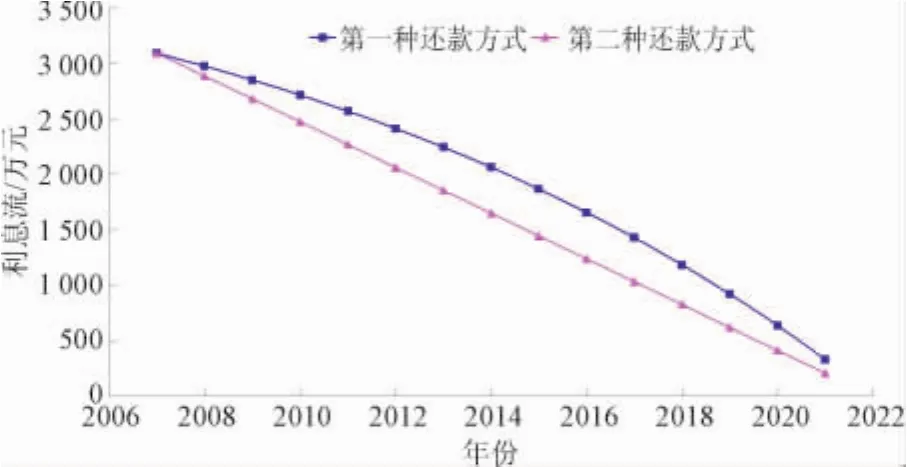

根据表1可知,在此种还款方式下,该项目的现金流为非常规现金流,按照文献[13]所提计算方法计算,IRR=18.16%,子项目1的内部收益率IRR1为21.88%,子项目2的内部收益率IRR2为-12.66%,IRR2 此测算方式下的现金流量表见表2。 同理,按照2.1所述方法进行计算,IRR2 按照等额还本测算方法进行计算,该方法下的现金流量表见表3。 此还款方式下的现金流量表见表4。 该项目现金流为非常规现金流,按照2.1测算方法,IRR1 表1 净现金流量表 表2 净现金流量表 表3 净现金流量表 表4 净现金流量表 根据以上计算分析,不同还款方式对项目资本金的内部收益率和净现值的影响不同,在折现率为8%时,各个还款方式下的净现值不同,从大到小依次为一次还本付息>一次还本分年付息>等额还本付息>等额还本利息照付。前2种还款方式内部收益率无法计算,因此无法比较内部收益率的大小,后2种方式的净现值相比较,等额还本付息>等额还本利息照付。 风电项目净现金收入比较固定,而且净现金流量较小,因此初期较大的还款额对项目的经济性具有较大的影响,而且前2种还款方式,对于借款方具有较大风险,在实际谈判中,很难签署该还款方式的合同。从投资方的资本金经济性角度考虑,最优的还款方式为等额还本付息。 项目经济性影响主要分析全部投资的税后内部收益率和净现值。由于前2种还款方式在实际中很少存在,所以本文只分析后2种还款方式对项目(全部投资)税后的经济效益影响。全部投资是把所有资金算为自有资金,金融机构的贷款利息对税前的经济效益没有影响;所得税与项目利润相关,而项目利润的高低取决于收益和总成本费用。在风电项目经济评价中,总成本费用包括风电场经营成本、专用配套输变电经营成本、利息支出和摊销费用。不同的还款方式对项目总成本费用现金流影响不同,进而影响税后经济效益。 根据计算,此种还款方式下的现金流量表见表5。 经过计算,项目的税后IRR为8.28%,净现值为911万元。 每天和每周都会使用的高频率人数分别占26.32%和36.84%,也有26.32%的人表示几乎不用英语,看来航空从业人员并非人人都会用到英语。此外,他们中有71.05%的人表示最近一周在工作中使用过英语。调查结果显示,英语在工作中最主要的用途是阅读资料(42.31%),其次是与人交谈(36.54%),再是写工作邮件(13.46%),也有7.69%的人认为英语没有什么作用。没有人选择用来写作文章。通过将航务机务类人员与飞行类人员区分统计发现,对于该题,航务机务类人员英语更多用于阅读资料(47.62%),其次是与人交流(33.33%),而飞行类人员阅读资料和与人交流的需求是相等的(38.1%)。 经过分析,可得净现金流量详见表6。 该现金流量经过计算,IRR为8.24%,净现值为795万元。 根据以上分析,从全部投资角度考虑,通过税后的项目内部收益率和净现值比较可得,等额还本付息方式优于等额还本利息照付方式,这主要是由风电项目固有的特性决定的。在风电项目初期,一般均处于亏损状态,或者收益较低,需要用未来5 a的盈利弥补亏损,一般项目需要8~13 a才能出现利润,在弥补完亏损后,出现利润时需要支付所得税。根据计算可知,第一种还款方式总共需要偿还的利息总额为29 030万元,第二种还款方式总共需偿还利息总额为24 818万元,因此在利息的现金流上,第一种还款方式要高于第二种还款方式,见表7。 表5 净现金流量表 表6 净现金流量表 表7 2种偿还方式各年的利息流量表万元 从图5可以看出,第一种还款方式从第三年开始的利息支付额均大于第二种还款方式,总成本费用也相应较大,利润则较小;在还款期内,若项目的利润出现正值,第一种还款方式所支付的所得税要低于第二种支付方式;在计算现金流量时,不直接考虑总成本费用,直接考虑所得税和税金,并且其他收益不变,因此所得税后净现金流量中,第一种还款方式经济效益优于第二种支付还款方式。 图5 2种偿还方式各年的利息流量比较图 另一方面,从业主经营管理角度考虑,每年不同的还款金额,对企业的现金流有重要影响,进而影响企业的经营管理;另外固定的现金流便于企业的计划经营,有利于其资金管理,更有利于其对今后投资做出合理决策。 通过介绍目前常见的几种还款方式的还款方法和特点,结合风电的实际项目现金流量和经济效益,以实例验证分析了在风电项目中,各种还款方式对资本金和全部投资税后的内部收益及净现值的影响,主要结论如下。 1)从业主资本金角度考虑,在金融机构贷款中,以等额还本付息方式进行还款最为有利,有利于提高业主的内部收益率和净现值。 2)从项目全部投资角度考虑,各种还款方式对税前内部收益率和净现值没有影响,但是对税后的各项指标均有影响,并且等额还本付息方式具有最优效益。因此在今后项目投资中,应尽量选择该方式进行还款。 3)从业主资金管理角度考虑,等额还本付息方式有利于资金管理,有利于企业经营再投资。 [1]王承煦,张源.风力发电[M].北京:中国电力出版社,2007. [2]李俊峰.中国风电发展报告[R].北京:中国环境科学出版社,2008. [3]中国电力企业联合会.风力发电价格管理新政出台四类资源区相应定价[OD/BL].(2009-7-29)[2009-11-23].http://www.cec.org.cn. [4]白建华,辛颂旭,贾德香,等.中国风电开发消纳及输送相关重大问题研究[J].电网与清洁能源,2010,26(1):14-17. [5]喻新强.西北电力系统如何应对大规模风电开发与利用[J].电网与清洁能源,2009,25(8):1-6. [6]黄栋,李怀霞,张振.风电产业全球态势与政府政策[J].电网与清洁能源,2009,25(2):46-49. [7]杨庆蔚,王晓涛,罗国三.建设项目经济评价方法与参数[M].北京:中国计划出版社,2006. [8]王才,王南.借款偿还方式及计算[J].煤炭工程,2002(3):61-64. [9]梁小勇,陈宪.项目借款偿还方式的分析与确定[J].化工技术经济,2003,21(12):41-46. [10]葛文雷.长期借款还款方式的分析与决策[J].研究探索·改革,2000(6):14-16. [11]傅家骥,仝允桓.工业技术经济学[M].北京:清华大学出版社,1996. [12]张忠仁.对同一笔贷款不同还款方式本利和计算之我见[J].辽宁财税,1998(8):13. [13]张兴平,张培建.非常规项目内部收益率存在性的识别方法[J].现代电力,2002,19(1):83-88.2.2 一次还本付息方式下IRR分析

2.3 等额还本付息方式下IRR分析

2.4 等额还本利息照付方式下IRR分析

2.5 各种还款方式对比分析

3 基于实证分析的不同还款方式对项目经济性影响

3.1 等额还本付息方式下IRR分析

3.2 等额还本利息照付方式下IRR分析

3.3 2种还款方式的对比分析

4 结论