2010年国际油价平稳上扬

2010-05-03罗佐县

□ 文/罗佐县

综合考虑多种因素的影响,预计2010年国际油价随着经济形势复苏而逐步上扬的可能性极大,但上涨的幅度不会太大。

战争和危机:国际油价两大杀手

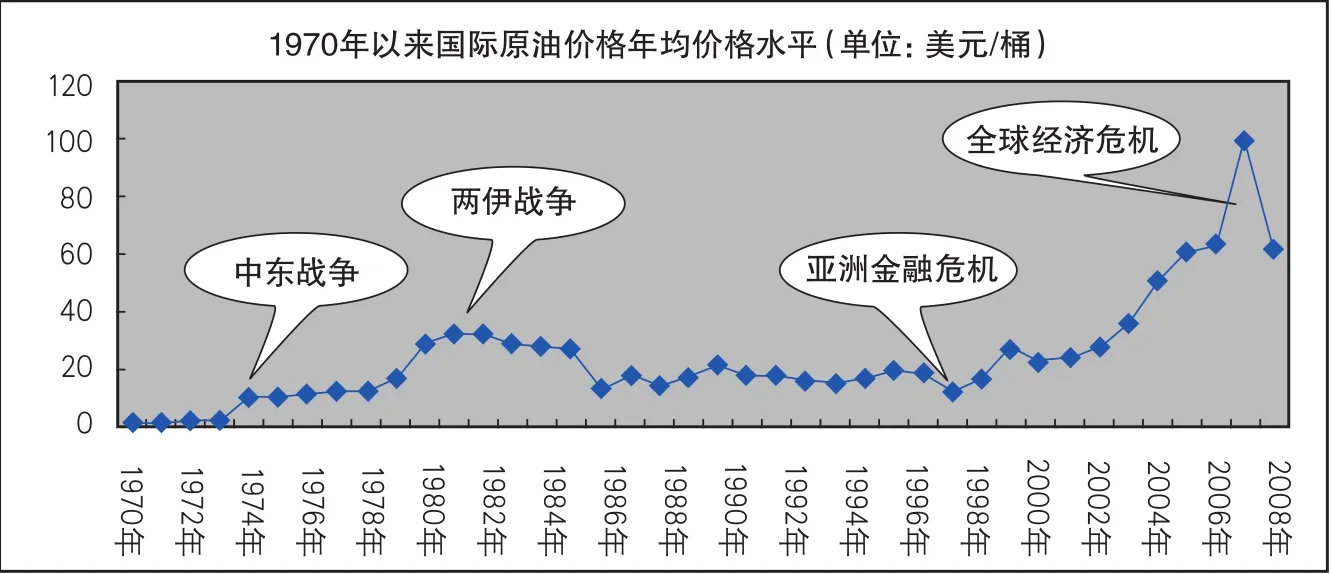

纵观近40年来的国际油价走势可以发现,战争和经济危机是导致国际油价大幅波动的罪魁祸首。

1970年至1972年,世界原油的年均价格水平在1美元/桶-3美元/桶。其后的1973年发生了震惊世界的第四次中东战争,受此影响国际油价大幅攀升,1974年的世界原油年均价格涨至近11美元/桶的水平,油价在短短的两年之内上涨了近2倍。此后的几年国际油价走势平稳,没有出现大的升降。到了1980年,长达8年之久的两伊战争爆发,战争的参与方伊朗和伊拉克均为世界重要产油国,两国之间爆发战争必然对国际石油市场形成强烈冲击。由于这场战争的负面影响,国际油价再一次大幅上涨且在长时间内维持较高水平,其中1981年和1982年的年均油价一度冲高至30美元/桶的历史较高水平。两伊战争结束后,油价回落至战争爆发前水平并保持相对稳定。

1997年亚洲金融危机爆发后,国际油市受到不同程度冲击,年度平均油价下跌幅度达6美元/桶。进入21世纪后,世界经济发展形势普遍向好,石油需求迅猛增加,国际油价一路攀升,2008年油价一度接近150美元/桶的历史最高水平。但随之而来的美国金融危机乃至世界经济危机使国际油市大幅降温,油价短时期大幅下跌,下跌幅度以及速度创历史记录。

近40年来,全球不乏重大油田发现的消息,但相对于战争和经济危机,其对油价的影响要小很多。总之,近40年来的国际油价变化轨迹说明,战争和危机是国际油价跌宕起伏的重要推手。若剔除战争和危机因素的影响,国际油价总体呈现平稳上升态势,这也可以说是国际油价走势的一个弱规律(见图1)。

图1 近40年来国际油价年均价格

美元贬值:油价上行助推器

长期以来,国际油价以美元作为计价货币,美元汇率走势成为影响国际油价走势的重要因素之一。美元汇率的变化主要取决于美国经济的全球地位与美国金融的全球地位。美国经济的全球地位可直观地用美国GDP在全球GDP中的比重这一指标来衡量。美国GDP的全球占比于1999年达到顶峰,比例为23.7%,随后开始不断下滑,2008年该指标降至20.7%,创近30年最低记录。从目前的发展走势看,这一指标可能还将在未来保持下降趋势,经济不断下滑的事实增加了美元长期贬值的可能性。

美国金融的国际地位近年也呈不断下降趋势。2001年美元债券的全球占比曾超过50%,到2007年末降至35%的历史低点,预计这一比例可能还将持续下降;1998年美元及美国相关金融衍生品的全球占比曾达到48%,但2008年已降至最低的38%;2003年美国股市市值的全球占比达45%,但到了2009年这一比例降至30%。美国经济实力及美国金融国际地位下滑应该说已是不争的事实,这一因素也将成为美元长期贬值的重要推动力量。在美元依然作为石油价格计价货币的条件下,美元贬值无疑将进一步推动国际油价上扬。

供需结构变化:影响油价之根本

战争、危机和美元汇率是影响国际油价走势的重要因素,但处于影响油价的基本层面的因素依然是供需。政治、经济、军事等因素的发生以及变化均是通过供需结构的变化来影响油价的。因此,无论研究过去、现在还是将来的油价走势,立足石油供需这一基本层面去思考非常关键。世界油气供需总体平衡,但资源分布呈现不平衡。以BP能源统计年鉴提供的今后世界油气供需的资料数据为基础,将这种资源分布的非均衡性按照国家发展水平进行分解,可以归纳出今后事关世界油气供需格局变化的以下几方面的特点。

一是发达国家石油需求大于自身生产能力,且供需缺口呈逐年扩大趋势。据权威资料预计,今后20到30年间,发达国家的石油需求将在石油产量逐渐下降的同时持续攀升。处于弥补缺口的需要,发达国家必然要从主要产油国家包括转型国家和发展中国家那里获得资源。

战争、危机和美元汇率是影响国际油价走势的重要因素,但处于影响油价的基本层面的因素依然是供需。

国际油价突破85美元,4月1日德国一加油站在调整油价牌。东方IC/供图

二是以俄罗斯为代表的转型国家石油供应能力大于自身需求,且供需缺口呈扩大趋势,在世界石油供应体系中的地位明显提升。转型国家的主要代表是俄罗斯。俄罗斯是世界油气资源大国,其资源储量在世界位居前列。预计今后20多年间,俄罗斯的石油产能除满足自身需要外还有大量剩余,俄将成为世界石油供应的主要力量之一。

三是发展中国家石油生产能力大于自身需求,但自身需求也将持续增加,供需缺口相对稳定。发展中国家掌控着多数的世界石油资源,例如OPEC主要成员、非洲主要产油国均为发展中国家。发展中国家自身石油生产能力虽在快速扩张,但其自身的需求也在持续上涨,因此供需缺口相对稳定。

四是以中国和印度为代表的发展中国家石油需求迅速扩大。据BP能源统计公报估计,中印两国的石油需求到2015年将分别达到每日1100万桶和370万桶的水平,到2030年这一消费数量指标将跃升至每日1650万桶和650万桶的水平,届时中国和印度两国的石油需求将分别相当于整个欧洲和拉丁美洲的石油消费水平;若按此需求程度计算,中国和印度的石油消费年均增长速度(2006-2030)将分别达到3.6%和3.9%,远高于世界和发展中国家的石油消费平均增速。

油气供需是油气价格的基本影响因素。世界油气供需总体数量平衡而区域分布不平衡的现象将长期存在。这一事实将从两个方面对油价产生影响:一是地区资源禀赋的不平衡使得油气资源的“稀缺性”相对增强,使得发达国家、新兴发展中国家与主要产油国围绕油气交易和油气生产石油博弈更加复杂,一定程度上成为加剧国际油气市场动荡的催化剂,有了这样的环境,国际油价就极有可能被推高;二是世界石油供给需求形势的变化使得全球石油需求对俄罗斯等转型国家的依赖程度将有所增强,资源优势使得俄罗斯的石油供应在某种意义上具有一定程度的垄断特征,加之俄与美国、欧盟等国家地区的关系本身就较为敏感,这将成为影响油价波动的重要因素。

平稳回升:油价变化之趋势

虽然战争和经济危机是油价大幅波动的“罪魁祸首”,但若对世界战争和经济危机的历史进行研究不难发现,战争和危机毕竟是特殊时期的产物,不是常态事物。换而言之,今后一段时期全球再次发生经济危机的可能性不大。若将战争和危机因素予以剔除不难发现,正常时期的国际油价一般呈平稳及略有上涨态势。

由于2008年发生了全球性经济危机,2009年及其以后相当长时期内全球经济将进入经济复苏期和发展期,因此油价随着经济形势复苏而逐步上扬的可能性极大,但基于以往的油价走势规律,预计今后油价上涨的幅度不会太大。综合考虑2008年、2009年世界年均油价水平、油价历史走势规律、未来石油供需结构变化趋势以及美元贬值等因素的影响,预计2010年国际油价年均水平将维持在70美元/桶到80美元/桶的区间,但不能排除局部时段发生震荡的可能。