协整方法在中外股市一体化分析中的应用

2010-03-27董小刚钱有程张明宇李纯净

董小刚, 钱有程, 张明宇, 李纯净

(长春工业大学基础科学学院,吉林长春 130012)

0 引 言

随着全球经济一体化进程的加速以及中国资本市场的发展和开放程度的提高,各国之间金融市场的互动性进一步加强,同时,中国资本市场也日益受到海内外投资者的关注。近来,关于“中国股票市场的估值是否已经国际接轨”、“中国股票市场的波动是否已经受到海外股市的影响甚至形成互动”的讨论出现在各种文献[1]中。协整技术可以较好地分析各个经济变量之间的长期均衡关系,是一种新兴经济计量技术,在经济、金融领域的研究中被广泛采用。在金融市场,协整技术主要用于分析金融市场指数之间、金融市场指数与经济变量之间的长期均衡关系[2]。

1 数据处理和研究方法

由于中国于2001年12月1日正式加入世界贸易组织(WTO),因此文中的数据开始于2002年12月 1日。选取了7种指数,即上证综指(SSE)、香港恒生指数(HSI)、新加坡指数(STI)、日经225指数(NIKKI)、台湾加权指数(TSEC)、道琼斯指数(DJI)、纳斯达克指数(NASDAQ)。在这里,认为道琼斯指数和纳斯达克指数是国际市场,香港恒生指数、新加坡指数、日经225指数、台湾加权指数为区域市场。由于各国之间的交易日期不全相同,首先,对7种指数数据取出具有共有交易日期的数据,选取从2002.1.4至2010.8. 20这7种指数的1 873个共同交易日数据。对7种指数相应的1 873个观测值划出折线如图1所示。

文中先采用ADF(Augmented Dickey-Fuller)检验法对各股指序列进行单位根检验,然后用Engle-Granger检验法(E-G两步法)进行两变量之间的协整检验,如果存在协整关系,则建立误差修正模型,最后对相关变量进行格兰杰因果性检验。

图1 全球股市及区域股市对数收益率走势图

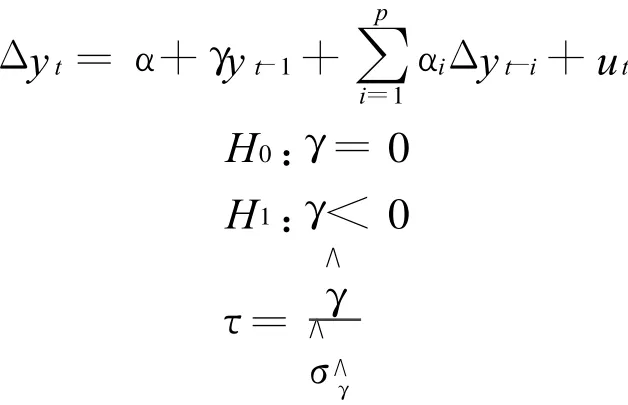

1.1 单位根检验

采用ADF检验法检验7种指数的平稳性。并且由图1看出,7种指数都有常数项,因此采用以下模型:

对两个时期的单位根检验结果见表1。

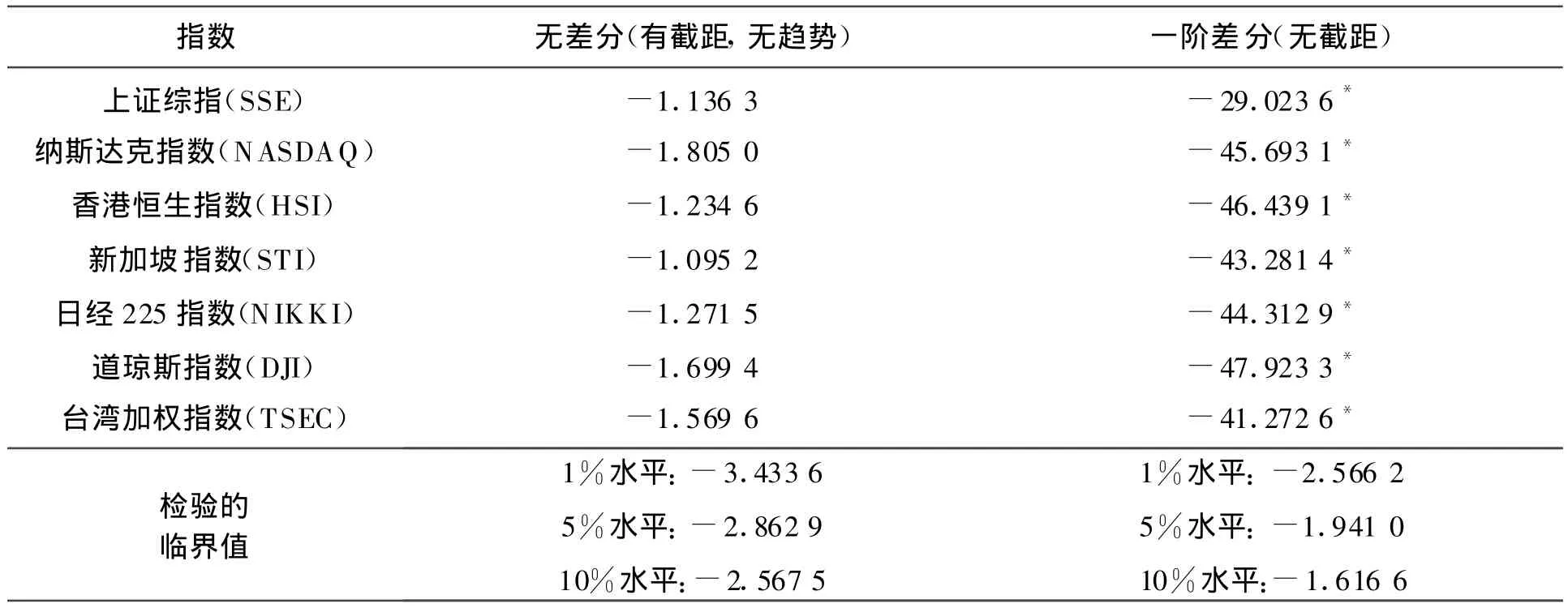

表1 各股票指数Augmented Dickey-Fuller(ADF)单位根检验(2002.1.4-2010.8.20)

从表1结果可以看出,数据在无差分的情况下都不平稳,一阶差分后均平稳,因此,所有数据具有I(1)阶。

1.2 Engle-Granger两步协整(E-G两步法)

对于两个I(1)的变量Xt,Yt进行伪回归,若对残差et进行单位根检验,如果拒绝含有单位根的原假设,那么可以认为Xt,Yt之间存在协整关系[3-4]。协整模型如下:

在此,分别对上证综指和其它指数进行回归,并对回归结果进行R2和DW检验。上证指数与全球及区域股市指数的回归结果见表2。

表2 上证指数与全球及区域股市指数的回归结果(2002.1.4-2010.8.20)

由表2的结果可以看出,DW检验的R2值显著大于DW的值,因此回归结果存在伪回归现象,并对回归之后结果的残差进行单位根检验,只有在上证指数与日经225指数之间回归的残差不显著,因此不存在协整关系。

1.3 误差修正模型及Granger因果检验

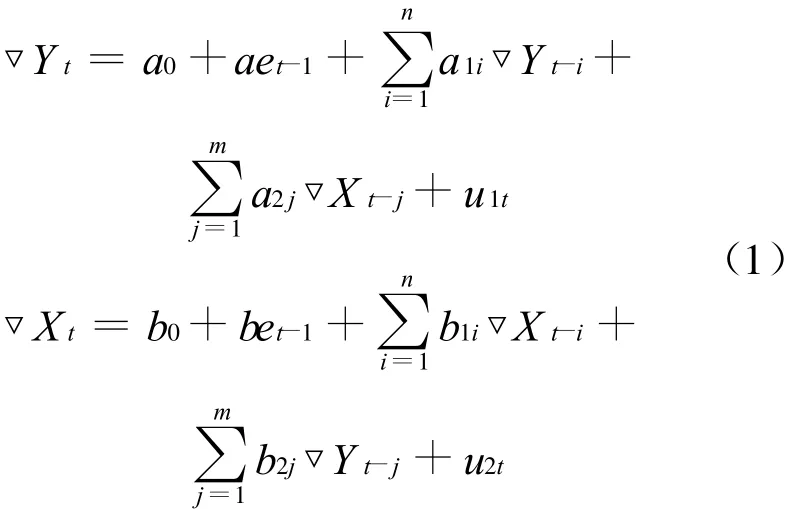

一旦在上证指数和其它指数之间建立了协整关系,说明它们是长期均衡、相关的序列。此时,可以建立含有误差修正项的二元VAR模型,即:

若在变量之间不存在协整关系,需要建立以下VAR模型:

对式(1)和式(2)两个模型进行检验,需要建立如下两个0假设:

来确定两个变量之间是否存在Granger因果关系。同时接受两个0假设说明两变量之间不存在Granger因果关系[5-7]。上证综指与其它股指之间的因果检验见表3。

表3 上证综指与其它股指之间的因果检验(2002.1.4-2010.8.20)

由表3的结果可以看出,除台湾之外,在上证综指和其它股指之间都存在着双向的因果关系[8]。

2 结 语

通过对2002.1.4-2010.8.20的7个指数1 873个共有交易日的数据进行协整检验和Granger因果检验,发现在上证综指和香港恒生指数、道琼斯指数、纳斯达克指数、新加坡指数、台湾加权指数之间都存在着长期稳定的平衡关系,唯有和日经225指数之间不存在长期均衡的关系。通过Granger因果检验,在上证综指和香港恒生指数、道琼斯指数、纳斯达克指数、新加坡指数、日经225指数之间都存在着双向的因果关系,表明在上证综指和这些指数之间有很强的信息传递性。而在上证综指和台湾加权指数之间,只存在着上证综指到台湾加权指数之间有单向的因果关系,即上证综指对台湾加权指数有因果影响,而台湾加权指数对上证综指只有很弱的影响,表明只有从上证综指到台湾加权指数的信息传递性。

[1] 罗庆忠,赵锡军.协整技术在中外股市联动中的应用研究[J].西北农林科技大学学报:社会科学版,2007(4):94-98.

[2] 李纯净,董小刚,王纯杰.吉林省的金融发展与经济增长的关系实证分析[J].长春工业大学学报:自然科学版,2009,30(3):268-273.

[3] Wing-Keung Wong.M oney,interest rate,and stock prices:new evidence from singapore and the united states[C]//U21 Global,2005.

[4] 陈梦根.中国股市长期记忆效应的实证研究[J].经济研究,2003(3):53-57.

[5] Englerf,Grangercwj.Cointegration and error correction:representation,estimation,and testing[J]. Economet Rica,1987,55:251-76.

[6] Jansen.Statistical analysis of cointegrating vectors [J].Journal of Economic Dynamics and Control,1988,12(2/3):231-254.

[7] 俞颖.东亚金融一体化研究:基于实际利率平价理论的分析与探讨[J].山西财经大学学报,2009,31(1):93-99.

[8] 易丹辉.数据分析与Eviews应用[M].北京:中国统计出版社,2002:201-244.