采用零基成本费用预算法提高中小型外贸出口企业效益实证分析

2010-03-14王娜

王 娜

(哈尔滨金融高等专科学校,黑龙江哈尔滨150030)

一、中小型外贸企业的界定

中小型外贸企业是指以进出口贸易为导向的中小企业。所谓中小企业,根据我国《中小企业标准暂行规定》的划分,一般来说,除了因行业不同人数有差别外,资产总额在4亿元以下,或销售额在3亿元以下的企业,被称为中小企业。中小型外贸企业的确定标准则是销售收入在3亿元以下的专业外贸企业。

从整体上看,我国中小型外贸企业的特点是:经营方式多为传统的国际贸易方式;重视出口,轻视进口;活动空间狭窄,经营能力有限。根据我国中小型外贸企业具有的特点,本文设计了以下成本费用预算编制方法。

二、中小型外贸企业成本费用预算编制方法

(一)中小型外贸企业成本费用预算编制原则

1.滚动编制原则。根据企业内外部经营情况的变化、商业周期的不同阶段和管理的需要,灵活界定预算分期的时点,进行滚动预算编制。通过滚动预算的编制方法,不断修正预计的目标值和具体的行动计划,提高预算对复杂的动态环境的适应性,使预算保持在一个相对准确的水平上。

2.实时控制原则。预算管理者根据实时反馈的动态信息进行事中动态控制。在信息系统的支持下,当每一项业务发生时,业务信息与预算信息能同步、实时生成。预算系统自动根据预算信息进行实时管理控制。

3.快捷反馈原则。在平衡预算管理下,预算信息应被快捷地反馈给相应的预算管理者。通过建立及时、高效的有关预算执行情况的信息反馈系统,使得不同层次的预算参与人员可以浏览不同权限范围内的实时预算信息,并根据反馈信息进行相应的决策,控制经济活动实况脱离预算的差异,保证预算目标的完成。

4.持续改进原则。在此原则下,需要时常对预算管理循环的各个环节进行分析、诊断,不断发现和改进制约预算动态性管理功能实现的各种因素,通过全员参与预算管理各环节的日常化、制度化的改进活动,提高预算管理的灵活性和应变性。

(二)中小型外贸企业成本费用预算编制方法的设计

1.设计原理及思路

将成本项目按是否具有可控性进行分类,分为可控性成本项目和不可控性成本项目;同时将费用按是否可控进行分类,分为可控性费用与不可控性费用。年初采用零基预算法编制成本费用预算,每季度根据上季度出口销售状况及其他因素的变化调整成本费用预算,调整的内容是可控性成本项目和可控性费用项目,目的是使成本费用预算数据更准确、更具有时效性。这种方法称之为零基变动型成本费用预算法。

可控性成本费用是指其总额随业务量的变动及管理效率的变动而变动的费用;如随着年度内出口销量的变化,原材料的采购数量会增加或减少。而原材料的采购数量决定了价格的高低,即大批采购时,供应商提供低价位,小批采购时,供应商抬高价位。

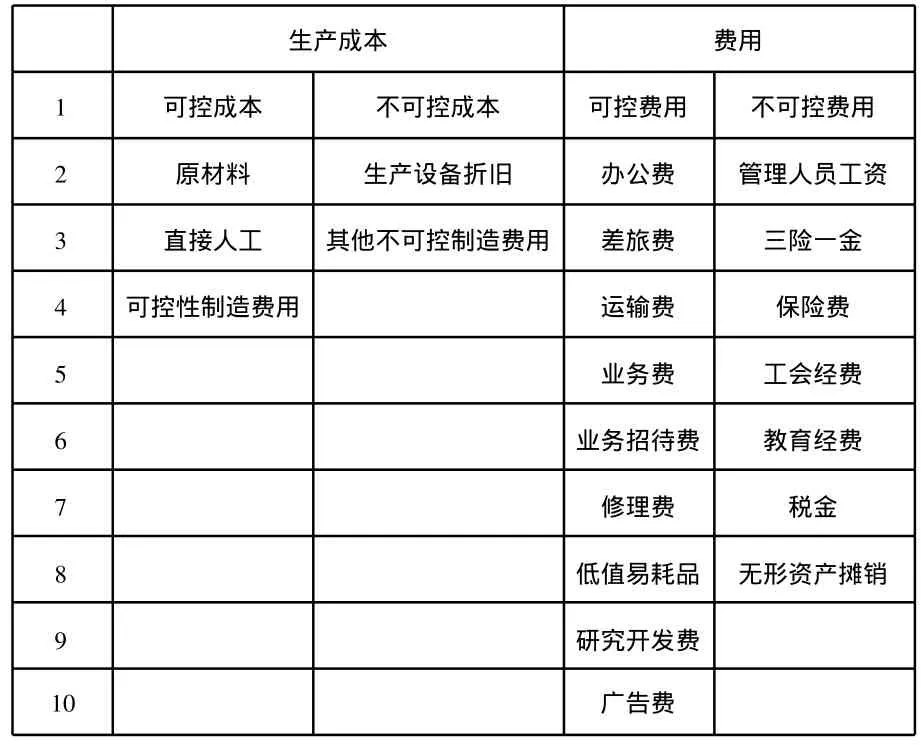

而不可控性成本费用则是在一定时间和一定业务量范围内,费用总额不因业务量增减变动而发生变化。可控性成本费用与不可控性成本费用的分类明细见下表:

生产成本 费用1 可控成本 不可控成本 可控费用 不可控费用2 原材料 生产设备折旧 办公费 管理人员工资3 直接人工 其他不可控制造费用 差旅费 三险一金4 可控性制造费用 运输费 保险费5业务费 工会经费6业务招待费 教育经费7修理费 税金8低值易耗品 无形资产摊销9研究开发费10广告费

2.将期间费用分为可控与不可控并采用零基变动型成本费用预算的好处

(1)预算项目分析更明晰。如办公费用中的电话费是可控的,可以控制的因素有:根据电信公司服务费用的变动而调整电话费用的预算额;根据公司不同时期办公业务量的变动而调整电话费用的预算额度。

(2)年初用零基预算法编制时直接将期间费用分为可控与不可控,期中根据预算执行情况只对可控费用部分修订预算。此方法既能达到进一步控制费用支出的目的又能减少预算的工作量,符合中小型外贸企业的特点。

3.中小型外贸企业年度成本费用预算预测依据

(1)董事会下达的年度销售收入及利润指标。

(2)上年度实际完成的各项指标及历史最好水平。

(3)材料价格变化、市场竞争情况及其他增利和减利因素。

4.预测过程

零基变动型成本费用预算法编制流程图设计如下:

(1)生产成本预算:包括直接材料成本、直接人工成本和制造费用。

(2)直接材料成本预算:直接材料是指直接构成产品实体的原材料成本。

(3)直接人工成本预算:直接人工是指在生产中对原材料进行直接加工,使之变成产品所耗费的人工成本。

(4)制造费用预算:制造费用是指在生产过程中发生的不能归属于直接材料和直接人工的其他成本支出。具体包括:①间接费用。如各种工具、物料的消耗成本。②间接人工。如维修人员、设备养护人员的工资。③其他制造费用。如生产使用的固定资产折旧费、设备保险费、机器的维护修理费等。

(5)期间费用预算:期间费用是与企业生产制造产品没有直接关系,不再计入产品成本,直接计入当期损益的各项费用,因此,这些费用与会计期间相关性大,所以称为期间费用。期间费用主要包括三项费用:销售费用,管理费用,财务费用。

5.适当的信息技术支持的选择

零基变动型预算法对预测的灵活性、及时性和准确性都提出了很高的要求,传统的预算所采用的技术手段已不能满足上述需求,需要借助一些适当的信息技术来满足动态预算对预测技术手段的需求。建立ERP系统,可以为成本费用预算提供先进的管理信息平台,在支持零基变动型预算法预测方面具有较高的应用价值。

(1)实施ERP系统的过程也是企业内部管理功能重组和整合的过程,可以进一步理顺全面预算管理的工作流程,对企业全面预算管理的规章制度和生产基础数据进行整顿。(通过对所有的数据统一组织和管理,达到所有部门和应用领域都能共享的目标。)作为一个基于网络的信息集成系统,ERP可以使企业在生产经营活动中实现数据共享,甚至包括在企业整个供应链中,与跨地区、跨国的供应商、销售商、客户等进行通讯联系,使企业各级管理人员可以及时得到所需信息,大力支持企业的管理和经营决策。

(2)ERP是个快速反应系统,在当今多变的市场环境中,能最大限度地提高企业的应变能力和竞争能力。通过ERP系统提供的查询功能,可以及时得到管理工作所需要的各种信息。例如:可查询任意产品当前的状态及配置信息;各种产品及物料的库存情况;产品装配的质量情况及配件的质量情况。这些数据准确可靠,可以给企业管理人员和公司的高层领导提供有效的预算管理分析依据。

(3)实施ERP可以加强成本控制。在执行成本预算过程中实时监控并对比目标成本进行成本差异分析,可以达到不断降低成本的目的。

(4)实施ERP后,销售、供应、生产计划、库存各个系统协同运行,减少了各责任中心的冲突和摩擦,有利于协调管理。根据销售计划来制订主生产计划,根据消耗定额产生物料清单,可有效缩短全面预算的编制周期,提高了物资采购的计划性、准确性。

6.实证分析

黑龙江省HQKJ电池公司,位于哈尔滨市双城经济技术开发区,是一家生产环保型电池的中小型外贸出口企业。其产品销往世界各地,在本行业中享有一定的声誉。根据董事会下达的年度出口销售收入及利润指标、上一年度实际完成的各项指标及历史最好水平、材料价格变化、市场竞争情况及设备生产能力,编制2009年度成本费用预算内容具体包括:1.年度生产预算表:产品名称、订单编号、销售量、期初库存、期末库存、生产量、预计完工日期。2.年度直接材料预算表:产品名称、产品产量、单位产品直接材料(元)、全部产品直接材料(元)。3.年度直接人工预算表:产品名称、产量、工时总数、小时工资率、直接人工费用。4.年度制造费用预算表:费用项目、上年实际(元)、本年预算(元)。5.年度产品成本预算表:产品名称、产量、直接材料、直接人工、制造费用、产品成本、备注。6.年度期间费用预算表:费用项目、费用金额。

编制第一季度成本利润预算表编制如下:

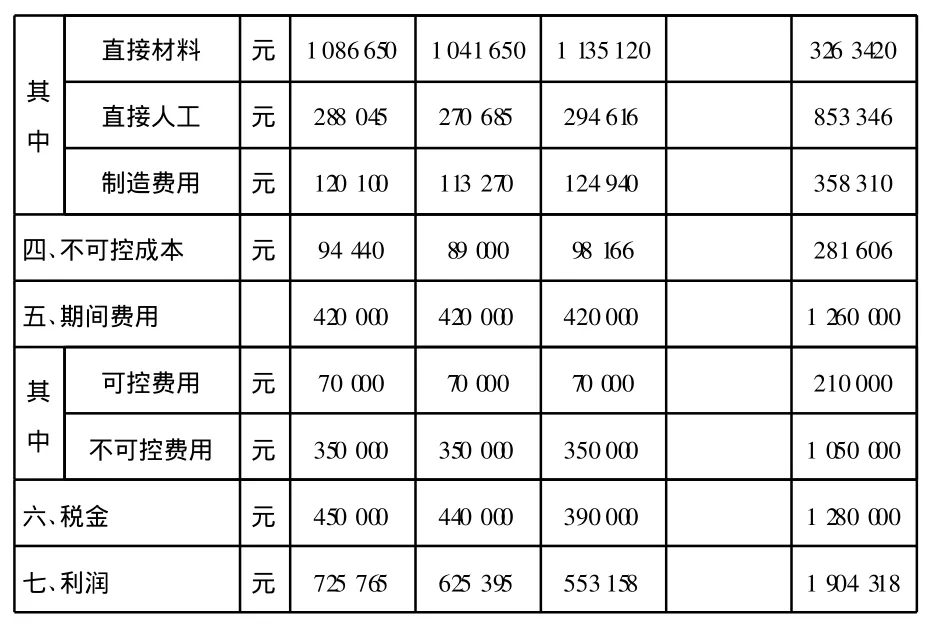

项目 单位第一季度1月 2月 3月 销售单价 销量小计一、产品销量矿灯电池 只 70000 70000 70000 24元/只 210 000其中电动车电池 块 1 000 1000 1200 1 080元/块 3200电热马夹电池 只 10000 18.5元/只 10 000玩具电池 只 15000 15000 16000 16元/只 46 000二、销售额 元 3185 000 3000 000 3016000 9201000三、可控成本 元 1494795 1425 605 1554676 4475076

?

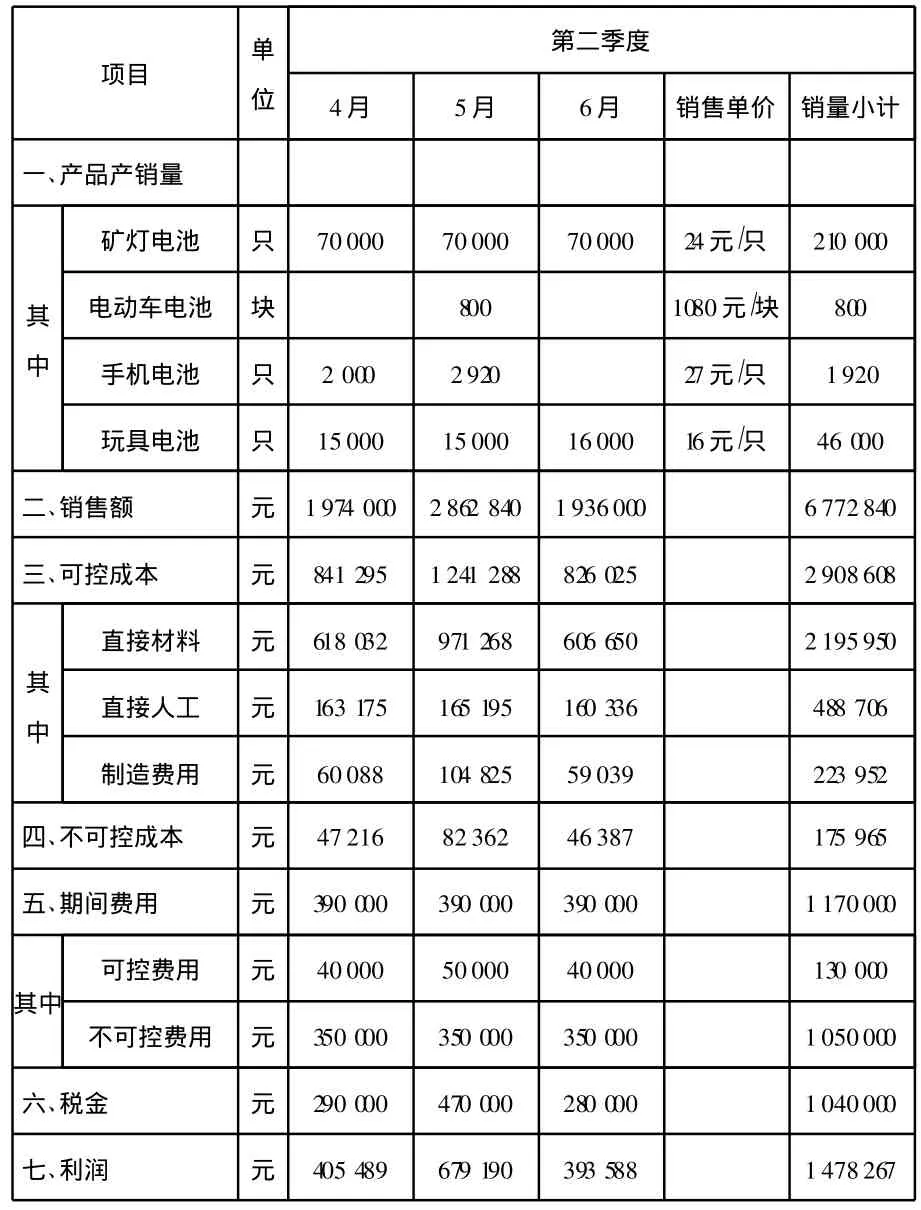

结合第一季度执行情况及下季销售变化,根据零基预算法,编制第二季度成本利润预算表如下(只):

产品名称 订单编号 销售量 期初库存库存 生产量 预计完工日期 备注期末手机电池 2009 0321 5 000 100 20 4 920 2009年4月 新增订单

第二季度新增生产预算表(元)

产品名称 产量 直接材料 直接人工 制造费用 产品成本手机电池 4 920只 28 000元 10 800元 7 636元 46 436元

第三、四季度新增销售预算表、新增生产预算表、第四季度成本利润预算表可参见第一、二季度表。

三、结语

运用零基变动型预算法编制成本费用预算,实行从公司决策者到员工个人全面参与的方式,可以充分发挥员工的主人翁意识。采用新的考核方法实现了奖金公平分配,调动了职工的积极性、主动性、创造性。年终考核结果显示:通过新的预算编制方法有效控制了公司的各项生产耗费,降低了成本,节约了费用,扩大了生产要素投入产出的比率,极大地增强了企业的国际市场竞争力。

第二季度成本预算表

项目 单位第二季度4月 5月 6月 销售单价 销量小计一、产品产销量矿灯电池 只 70000 70000 70000 24元/只 210 000其中电动车电池 块 800 1080元/块 800手机电池 只 2 000 2920 27元/只 1920玩具电池 只 15000 15000 16000 16元/只 46 000二、销售额 元 1974 000 2862 840 1936000 6772840三、可控成本 元 841 295 1241 288 826 025 2908608直接材料 元 618 032 971 268 606 650 2195950其中直接人工 元 163 175 165 195 160 336 488 706制造费用 元 60088 104 825 59039 223 952四、不可控成本 元 47216 82362 46387 175 965五、期间费用 元 390 000 390 000 390 000 1170000可控费用 元 40000 50000 40000 130 000其中不可控费用 元 350 000 350 000 350 000 1050000六、税金 元 290 000 470 000 280 000 1040000七、利润 元 405 489 679 190 393 588 1478267

[1]刘晓伟.我国中小型外贸企业的经营策略分析[J].商场现代化,2008(1).

[2]李泉年.面对对象的动态预算管理模式研究[D].北京:北京交通大学,2007.

[3]邢峥.理财金钥匙:全面预算[M].北京:中国水利水电出版社,2006.

[4]韦德洪,邹武平,黎朝霞.财务预算理论与实务[M].上海:立信会计出版社,2006.