论金融危机时期中美救市政策之比较——以 IS-LM-BP模型为探究视角

2010-03-06李哲敏

李哲敏

(香港大学 法学院,中国 香港 999077)

一、引 言

一场突如其来的金融海啸席卷了世界上每一个角落。“2008年 9月发生的事情代表了信贷驱动型的盎格鲁 -撒克逊经济模型的垮台。”[1]在美国,居高不下的失业率以及大型金融企业的相继破产使得美国两任财长如芒在背。在大西洋的彼岸,素有 “欧洲经济的三驾马车”之称的英法德前年GDP增长率均为负值,冰岛已经宣布国家破产,新老欧洲在因金融危机引发的贸易保护主义问题上依然互相指责,俄罗斯数次动用外汇战略储备,仍然不能阻止卢布的继续贬值。在这场危机之中,亚洲只能与欧美同舟共济,因为在 “新布雷顿体系”下亚洲经济体与欧美市场间的恐怖平衡—— “通过向美国的过度消费融资,进而刺激本国的出口导向型经济”[1]使得美国经济一打喷嚏,亚洲经济注定感冒的局面持续了 40余年。韩元的大幅度贬值将韩国推出了人均GDP两万美元的富国俱乐部,日元的大幅度升值以及松下、索尼等支柱型企业经营状况的不断恶化促使日本前几个月的出口额比同期下降了 40%—60%。即使作为 “整个地区 (经济发展)的领头雁”[2],中国也会忍受金融危机带来的痛苦。12月份中国出口额同比下降 2.8%,进口额下降 21%……中国极其迅速的增长已经停止。”[3]然而,与上世纪 30年代大危机不同的是,主要大国的政府均打出了救市 “组合拳”。中美两国救市存在共同点,也有着不同之处。但是它们无一例外地反映了凯恩斯主义的经济路径和政府干预的反自由主义理念:引入 “看得见的手”,并通过刺激有效需求防止实体经济的进一步衰退。笔者认为,在 IS-LM-BP模型基础上复兴凯恩斯主义对各国政府在金融危机时期采取理性而有效的经济政策具有一定的参考和借鉴意义。在本文中,笔者意欲以该模型为依托,分析中美两国救市政策的异同点,探究不同经济刺激方案的效果和优劣。

二、凯恩斯主义——危机中的救命草

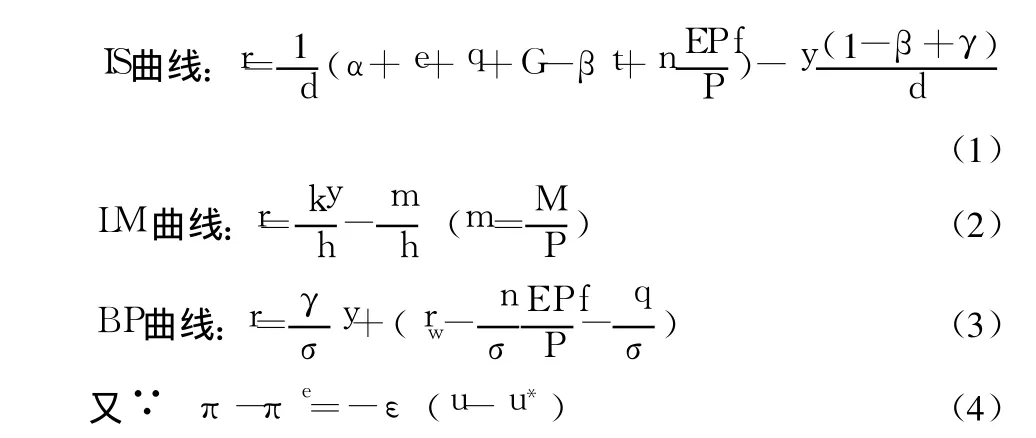

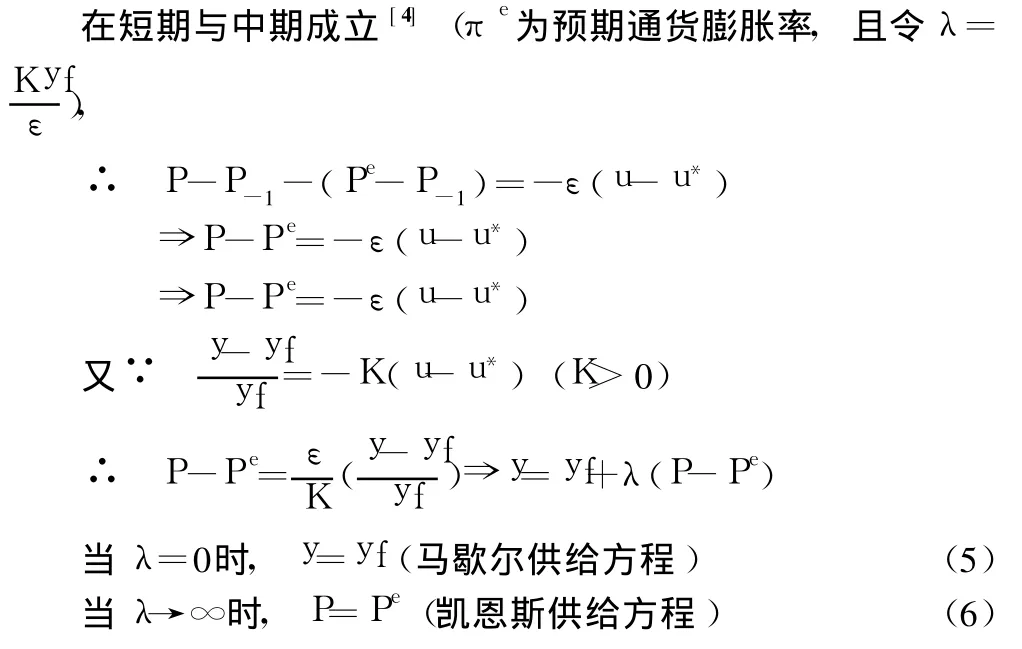

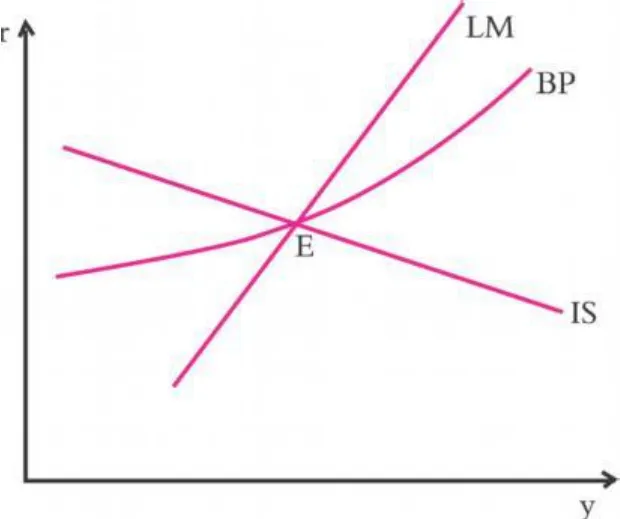

从凯恩斯主义的发展历程来看,初始的凯恩斯经济体系(即希克斯总结的IS-LM模型)以及在上世纪 60年代初由蒙代尔-弗莱明模型推导出的 BP曲线再加上经弗里德曼修正过的菲利普斯曲线和以萨缪尔森为代表的新古典综合派提出的AD-AS模型基本上构成了现代较为完整的凯恩斯经济体系。相关方程和图形如下:

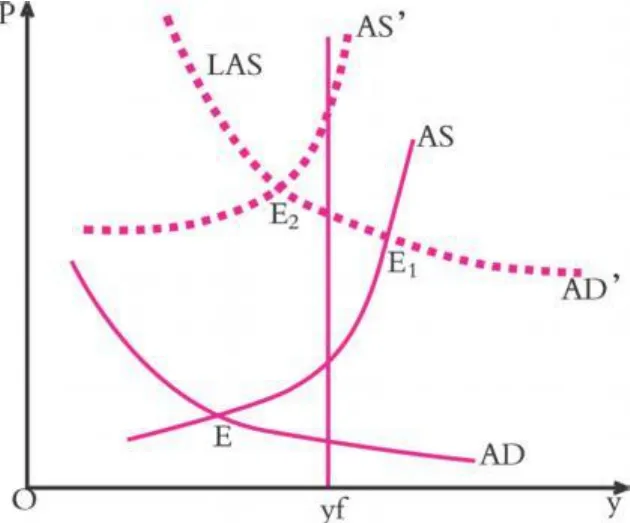

联立 (5)、(6)及总需求方程可得 AD-AS模型 (见图 1),联立⑴、⑵、⑶可得 IS-LM-BP模型 (见图 2):

图 1 AD-AS模型

图 2 IS-LM-BP模型

短期 IS-LM模型和中期AD-AS模型的政策意义可以被归纳为 “有效需求原理”。无论是上世纪 30年代罗斯福政府的新政还是 90年代克林顿政府的经济改革,其经济政策都发现有凯恩斯主义的影子,以至于货币主义大师 “弗里德曼于 1965年公开宣称,‘现在我们都是凯恩斯主义者'”[2]。尽管近 30年来以理性预期和货币主义为基础的新古典自由主义占据世界经济理论界的主导地位,但是同一时期各国历届政府经济政策的制定者却大多是凯恩斯主义的坚定的追随者,从为遏制金融危机中美两国出台的救市政策中,我们可以窥见一斑。

三、中美救市政策的异同

(一)美国擅长使用货币政策,中国倾向运用财政政策

布什政府为应对金融危机所采取的货币政策 (7000亿美元的金融救助计划)可以分为两个基本类型:一是通过财政手段解决金融机构的 “问题资产”,一是通过货币手段解决市场资金流动性不足的问题。但两者共同的对象均为货币经济而非实体经济。而中国的 4万亿投资计划主要依靠财政实施机制,其核心用途是刺激实体经济的复苏。然而,无论是窥探IS-LM模型,还是分析具体救市政策的效果,货币政策显然力不从心,否则奥巴马政府也不会出台以刺激实体经济为目标、以财政手段为主要疏导机制的新的救市方案。

首先,美联储的降息政策并不一定能改变投资需求的利率系数和货币需求的利率系数,因此降息政策的效果处于未定状态。由⑵式可知,若 h→∞,LM曲线趋向完全弹性,“凯恩斯陷阱”使得货币政策完全失效。由于 2008年美联储将联邦基金利率下调 0.75个百分点,从现有的 1%下调至0.25%,并维持至今,美国已经步入 “零利率”时代。因此,普通消费者不可能去积极购买市场证券,反而选择持有大量的现有货币,大大降低了美联储降息政策的效果。另外,由(1)式可知,若d值越小,IS越不富有弹性,即投资对利率变动的敏感程度越差。因此即使美联储降低利率,投资也不会增加很多,从而国民收入的增幅也较小。美国经济现在处于萧条时期,消费者普遍存在悲观预期并逐步增加储蓄①,因此投资需求的利率系数较小,美联储降低利率能否恢复消费者的信心进而增加私人投资还有待于未来的经济数据加以检验。

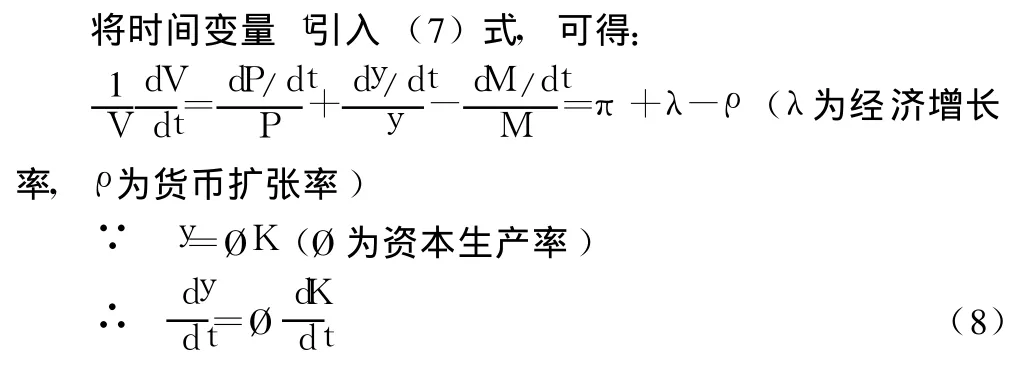

其次,美联储无力使得货币流通速度恒定,因此其降息政策大打折扣。凯恩斯主义认为,通过增加货币的供给量进而降低利率并提高产业增长率的前提是货币流通速度不变或者其减慢程度小于中央银行增加货币供给的程度。相关数学推理如下:

因此,产量的增长率与货币流通速度增长率和货币供应量增长率均成正相关。当通货膨胀率处于静态时,美联储在短时间内降低利率 (提高货币供应量增长率)未必能够提高产量增长率,因为经济萧条时期消费者愿意把货币持于手中,货币的流通速度会大大减慢。如果货币流通速度增长率的降幅大于同期货币供应量增长率的增幅,产量增长率可能为负值。

(二)财政政策:消费主义还是投资主义?

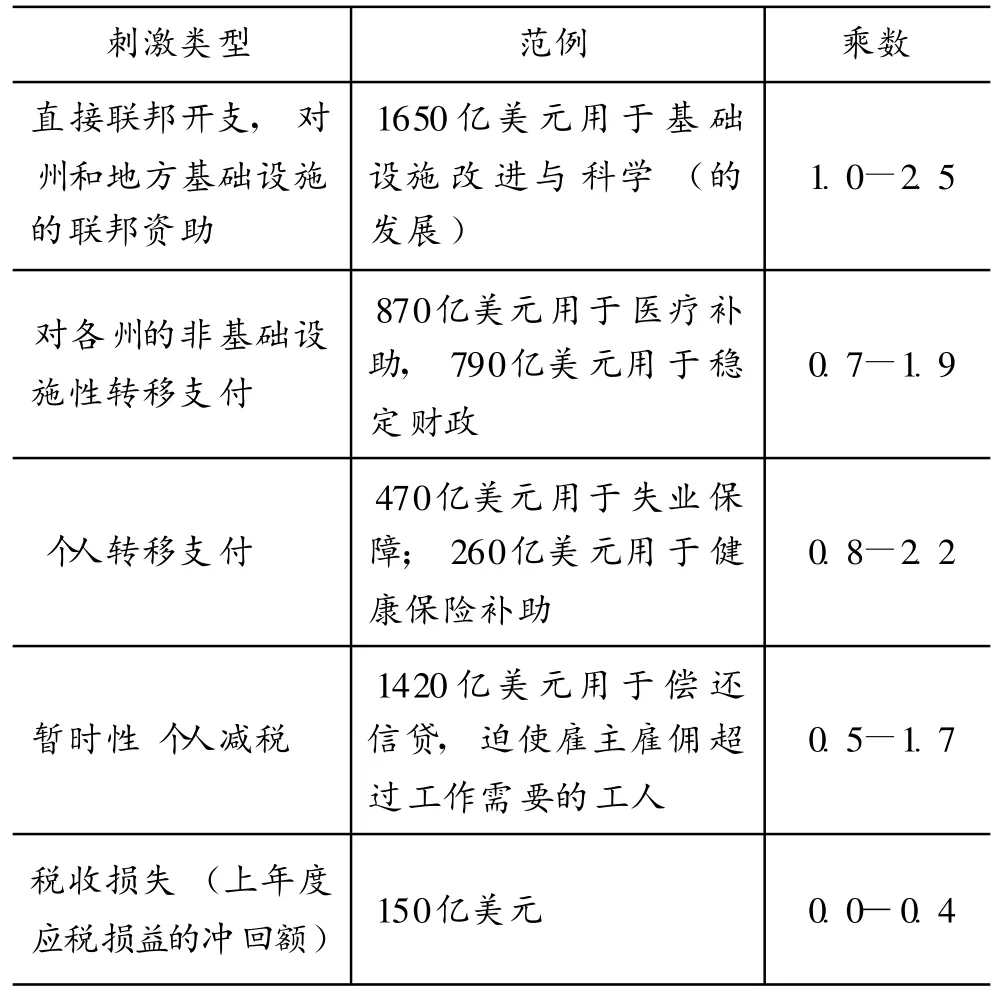

中美两国在这场共同抵御世界性金融危机的战斗中,不约而同地采取了积极的财政政策。但仔细分析美国救市计划的财政构成(见表 1)[5],我们便可以得出以下结论:美国试图通过刺激消费来增加有效需求,而中国将刺激投资作为复苏经济的首要杠杆。在奥巴马的部分经济刺激方案中 (因为该表展现出的支出总额为 5610亿美元,并无涵盖其所有的8000亿美元救市计划),单纯性投资支出 (1650亿美元)仅占据资金总额的 29.4%,甚至更少 (因为该部分资金同时用于基础科学事业等非直接性投资项目)。而以减税和强化社会保障为核心的刺激消费支出却占据 70.6%,仅直接个人减税额就高达 1420亿美元。反观中国 4万亿经济复苏计划:“基础设施建设 15000亿,节能工程 2100亿,技术改造 3700亿,汶川重建 10000亿,农村基础设施建设 3700亿,民生工程 4000亿,科教文卫事业 1500亿。”②如果我们将民生工程支出界定为刺激消费资金 (该种界定远远大于凯恩斯对消费支出的界定),那么刺激消费支出也仅仅占据了总资金的10%。由此可见,中国将扩大投资作为经济发展的引擎,即使在经济危机席卷全球的时期也是如此。然而,哪一种刺激计划更符合经济学原理,或者说更能将本国的实际产量推向潜在产量?是以减税为中心的中产阶级复兴主义还是以扩建基础设施为中心的投资主义?事实上,投资模式与消费模式各有优劣。

表 1 财政刺激计划对 GDP的评估效应

资料来源:美国国会预算办公室。

投资对刺激经济起到基础性作用,而消费仅具有衍生性作用。这也是多数美国经济学家反对奥巴马减税政策的根本原因:逐步恢复投资者的信心进而扩大投资是挽救美国经济的唯一途径。在短期,由于边际消费倾向通常小于 1,消费的增长必定小于收入的增长,因此消费不可能促成国民收入的倍数增长 (表 1中第一行的投资创造乘数大于后几行的消费创造乘数)。更为重要的是,消费一般具有一次性以及最终性,消费不能通过作用于国民收入促进自身增长。而投资恰恰相反,它不仅可以通过乘数—加数原理迫使IS曲线向右移动进而促进产出和投资自身的循环增长,而且能够维持国民收入的倍数增长。从长期看,在生产要素的边际产出大于0且递减时,经济增长仅与资本、劳动力和技术有关。刘易斯、索洛等经济学家更是强调发展中国家经济发展的前提是储蓄必须转化为投资。奥巴马的财政政策如此重视消费而忽略投资,可能会对经济复苏产生负面的影响。

投资是经济发展的决定性变量并不意味着通过拉动投资需求提高社会总需求的模式在任何经济社会中都完美无缺,也不意味着政府在出台 4万亿经济复苏计划后即可高枕无忧。扩大投资需求对于我国至关重要,但在这一过程中还涉及一些潜在的经济问题。若处理稍有不慎,其造成的后果将与扩大内需的战略背道而驰。首先,刺激投资需求未必提高经济社会的实际产量和实际就业量。这一点可以从图 1中清晰地反映出来。当 y<yf时,AS曲线弹性较大;当 y>yf时,AS曲线弹性较小。因此,当 y<yf时,右移 AD曲线可保证在物价上升不多的情况下促使实际产量大幅度地提高;当 y>yf时,右移 AD曲线意味着物价飞涨以及实际产量的小幅度上升。这就是凯恩斯称谓的 “瓶颈现象”,该种现象在发达国家随处可见。例如,在进入后工业化时代并且经济资源较为匮乏的日本,政府早已无路可建,盲目扩大投资需求只会导致通货膨胀以及国民财富的实际贬值。近些年,我国的一些地方也出现了类似的投资热,不仅浪费生产资源而且抬高当地的物价。2008年初,这种私人与政府的投资热已经达到极致并引发全国范围内的通货膨胀,最终迫使央行大幅度升息,采取紧缩的货币政策。其次,扩大投资需求可能会以降低新建基础设施质量为代价。去年,美国一座高速公路大桥就发生了严重的坍塌事件。“一个主要的冲突存在于快速支出的需求与妥善支出的欲望之间……一些破烂项目也乘机从(奥巴马)经济刺激计划中寻求再生。”[6]因此,扩大投资需求无可厚非,但是政府应当确保一般公共物品的质量。再次,过分扩大投资需求必定会在一定程度上萎缩消费需求,而扩大消费需求恰恰是我国扩大内需战略的核心。在短时期内居民个人的消费习惯不可能更改的情形下,通过减税提高居民的个人可支配收入成为刺激消费需求的主要路径。然而,政府本身不是一个生产者,不能创造社会财富,其扩建基础设施项目拉动投资需求的资金(增税)必然来自民间。政府试图通过 4万亿投资计划刺激国内需求,却不可避免地降低了国内的消费需求。如何在扩大投资需求与消费需求间保持必要的平衡进而促使AD曲线在潜在产量周围波动无疑是一项艰巨的任务。

(三)货币政策:中美两国达成的默契?

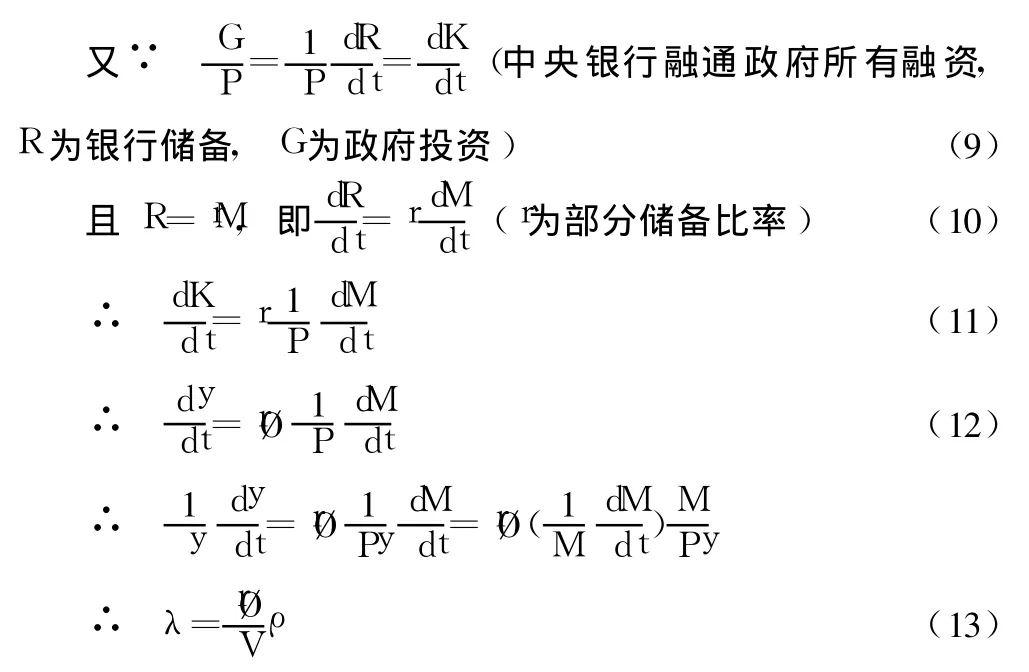

与大相径庭的财政政策相比,中美两国为应对金融危机而采取的货币政策具有较大的相似性,尽管在一些特殊金融政策上依然存在分野。总的来说,同大于异。“同”是指两国均在一定时期内连续并大幅度地降低国内利率以及存款准备金率 (参见图3);“异”是指美联储严重依赖公开市场业务,而中国央行对此种救市方案持谨慎态度。央行 2008年 5次降息,9次降低存款准备金率,年终甚至分别降至 2.25%和 14.5%,并于 2009年全年维持这一宽松的货币政策。美联储不仅于去年 12月宣布美国进入 “零利率”时代,而且将存款准备金率降至新低。两国积极货币政策背后的经济学原理无非是货币创造乘数理论,即通过降低准备金率促使H(基础货币)转化成M1(硬币、纸币等通货以及银行活期存款),进而向市场注入更多的流动性,降低利率并刺激私人消费和投资,最终提高实际产量。但货币创造乘数并没有解决 “为何 M1增长通常会促使(2)式中y的增长”这一问题,而仅仅处理了M1与H间的数量关系。为了进一步阐明产量增长与增加货币供给间的数量关系,引入蒙代尔经济增长率模型甚为必要。相关数学推理如下[7]:

由 (13)式可知经济增长率与货币扩张率成正比。因此,两国货币当局无疑先通过货币创造乘数将 H转化为M1,实现货币的扩张,再通过(13)式将 M1转化为 λ,实现产量增长率的扩张。

图 3 2008年央行的利率政策及货币救市方案图

尽管在降低利率和存款准备金率等政策上存在共识,但是美联储财政赤字货币化的救市方案却没有引起中国央行的兴趣。去年 3月 18日,美联储决定购买 3000亿美元长期国债并将逐渐购入至多 7500亿美元的抵押贷款支持债券。在美联储弹尽粮绝的情形下(联邦基金利率已经接近 0),伯南克只能通过这种连教科书都没有的开创性救市方式 (数量型创造货币),继续向市场注入更多的流动性。该政策后果之一就是美联储负债的大幅度激增与潜在的通货膨胀。经济学家郭田勇对此抨击道,“这个口子一开,美国国债还用其他国家买吗?美国自己开动印钞机就可以解决问题了……这已经严重触及市场经济的底线。”③中国央行对该种货币政策缺乏热情,可能与我国 “财政平衡”的思想以及尚未完善的金融市场有关。尽管去年两部委决定发行 2000亿人民币的特别国债,但是中央政府所发行并由城镇居民通过商业银行购买的国债与美联储通过公开市场业务购买的国债有本质区别:前者 “意在收缩流动性”④,防止流动性过剩;后者的意图恰恰是进一步增强流动性,达到火上加油的目的。

(四)汇率政策:贬值到底符合谁的利益?

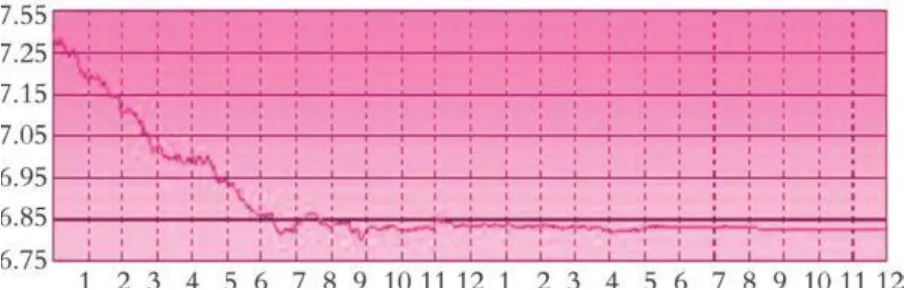

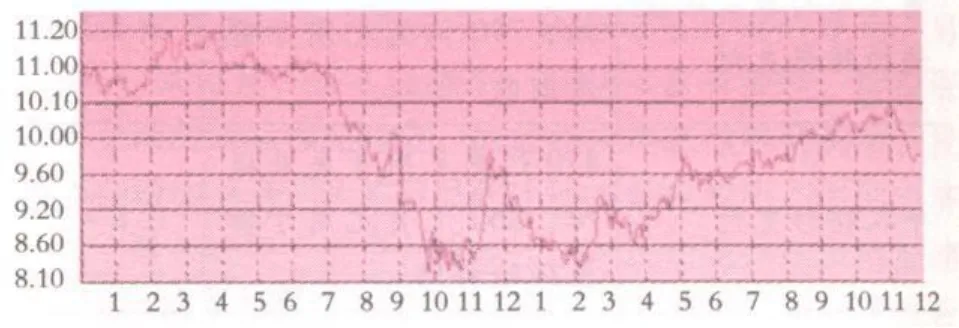

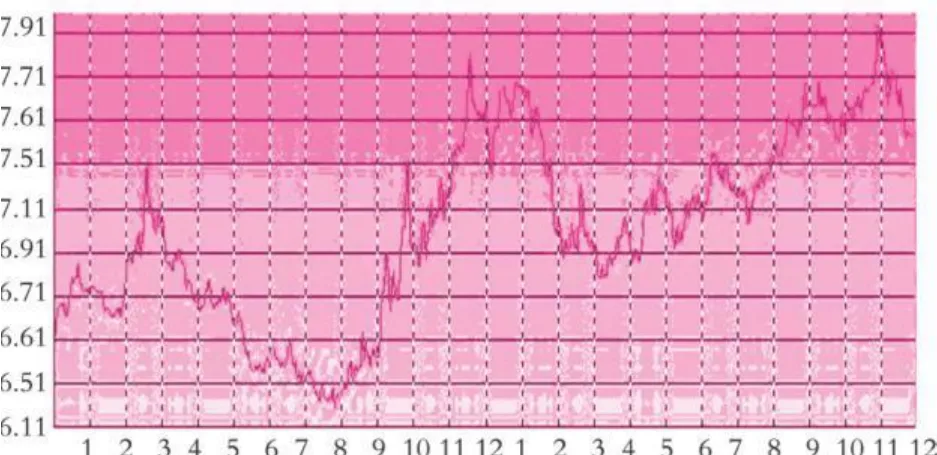

从图 4至图 6中(资料来源于 www.qdwzb.gov.cn),我们可以初步窥探两国为应对金融危机所采取的汇率政策的差异性:中国在确保人民币兑美元汇率稳定的同时 (并非绝对),允许人民币兑其他主要货币汇率的剧烈震荡甚至是有限程度的下降;而美国在坚持 “虚假的美元贬值”的战略同时,在战术上寻求贬值本币,促使 BP曲线右移进而刺激国内出口。当然,我们还需要更为精确的分析。图4反映了2008年上半年人民币对美元的持续性升值以及 2008年下半年及 2009年两种货币汇率逐渐趋于稳定 (2008年 12月初人民币曾小幅度贬值)。同时图 5、图 6也显示出经济危机时期 (2009年 4月份前)人民币兑欧元和日元的汇率长期处于震动状态以及去年 4月以来人民币对上述两种货币的大幅度贬值。去年中国出口由于外需不足遭遇大幅度下滑,国内不乏通过适度贬值人民币刺激出口进而确保完成国内经济 “保 8”的伟大目标的声音。然而,即使在凯恩斯主义看来,这种呼声依然缺乏理性。

图 4 2008年 1月 1日至 2009年 12月 31日美元汇率走势图 (1美元兑换人民币)

图 5 2008年 1月 1日至 2009年 12月 31日欧元汇率走势图 (1欧元兑人民币)

图 6 2008年 1月 1日至 2009年 12月 31日日元汇率走势图 (100日元兑人民币)

美元在 2008年先贬、后升、再贬的汇率路径暴露了美联储的真实用意:在维护美元霸权的基础上促使美元贬值。既然一种货币霸权一般以该种货币的币值在一定时期内相对稳定为前提,那么维护美元霸权与促使美元贬值的政策不是背道而驰吗?美联储岂非愚蠢至极?事实并非如此。蒙代尔认为,资本流动的方向与数量是决定一国货币币值的基础性因素。为了分析跨国资本流动,我们引入建立在凯恩斯主义基础上的无抛补利率理论,即:r+ζ=rI(r为国内利率,ζ为预期本币币值变动幅度,rI为国际利率)。在 ζ值处于静态时,r值较低,有利于鼓励资本流出,促使本币贬值。然而该结论并不完全适用于国际主导性货币美元。其结症在于:当爆发全球性金融危机时,尽管美联储降低r值,但国际资本依然流向美国或者从美国流出的资本比流入美国的资本少,因为美元的霸权性地位使得美元资产依然是各国最安全的投资对象。因此,r值降低并未促使美元大幅度贬值,反而促使美元在一定时期内小幅度升值。这也是美联储敢于将联邦基金利率降至 0.25%,孤注一掷地向国内市场注入流动性而不用担心美元过分贬值的根本原因。其他货币则不具备此种优势。例如,2008年下半年,韩国政府和俄罗斯政府降低国内利率的措施直接导致国际资本大规模地流出以及韩元和卢布的大幅度贬值,即使两国政府在金融危机爆发后宣布动用外汇储备也无济于事。

四、结 论

我们已经清晰认识到,意识形态的差别、经济发展阶段的不同以及经济思想的分野并不能阻止世界第一大经济体和第三大经济体为摆脱金融危机的困境、刺激国内经济复苏不约而同地向凯恩斯主义寻求药方。在经济繁荣时期,我们可以认同萨伊定律并有理由宣称 “生产给产品创造需求”[16];但在经济萧条时期,我们却不由自主地转向凯恩斯主义阵营,因为我们别无选择:要么接受它,要么自取灭亡。凯恩斯主义通过 IS-LM-BP模型向失去活力的经济体注入新鲜的血液,并逐渐成为政府反危机的首要理论武器。由于 ISLM-BP模型涉及 4个市场和两种均衡 (内部均衡和外部均衡),其本身具备不同的经济传导机制。正是因为创造有效需求可以通过这些不同的经济传导机制来完成,中美两国的救市政策才各有特色:美国意欲构建以货币主义为核心的救市政策,中国试图实施以财政主义为导向的救市政策;美国注重刺激消费需求,中国注重刺激投资需求;尽管中美两国在降低利率进而向市场注入更多流动性等货币政策上达成一致,两国对待公开市场业务的态度依然大相径庭;美国继续奉行 “虚假的”美元贬值政策,中国转向坚持人民币兑美元汇率稳定的策略。在近期,如果将 2009年第三季度中美两国 GDP增速 (中国为 8.9%,美国为 3.5%)作为窥探救市政策效果的窗口,我们不难发现美国弱于中国。至于长期的效果,我们不妨拭目以待。

[注 释]

① “美国的储蓄率在过去的 30年中由占 GDP的 10%降至0%,但在最近的 6个月中升至 2%,一些分析人士预测可能升至 5%”。Hugo Restall.Can Asia Consume AWay Out of Crisis?[J].Far Eastern Economic Review.2008,171(9):6.

② 国家发改委主任张平(3月 6日)在上一届全国人大二次会议上的答记者问,www.xinhua.com,2009年 3月 10日登陆。

③ 经济学家郭田勇对美联储狂购国债的评论,www.epaper.nddaily.com,2009年 3月 22日登陆。

④ 中国人民大学金融与证券研究所副所长赵锡军对中国2000亿特别国债的评论,www.guotianyong.b log.sohu.com,2009年 3月 22日登陆。

[1]Richard Duncan.Time to Dump the Dollar Standard[J].Far Eastern Economic Review,2008,171(8):6-9.

[2]Hugo Restall.Can Asia Consume AWay Out of Crisis?[J].Far Eastern Economic Review,2008,171(9):6-7.

[3]Column Comment.Asia's suffering[J].The Economist,2009,390(5):9.

[4]高鸿业.宏观经济学 [M].北京:中国人民大学出版社,2005:727.

[5]Column Comment.Can the centrists hold?[J].The Economist,2009,390(6):31.

[6]Column Comment.Infrastructure—Be carefulwhat you wish for[J].The Economist,2009,390(6):32.

[7]蒙代尔.蒙代尔经济学文集 (第二卷)——一般货币与宏观经济理论 [M].向松祚,译.北京:中国金融出版社,2003:39-41.

[8]胡舒立.人民币汇率该不该贬?[J].经济研究信息,2008,(12):9.

[9]萨伊.政治经济学概论 [M].北京:商务印书馆,1963:142.