经济学视野下的违法成本控制——违法的经济学分析

2010-03-06陈伯礼

陈伯礼,袁 野

(重庆大学 法学院,重庆 430001)

一、发展需要稳定的社会环境,而违法却是难以禁绝的

当代文明社会,法已成为人们社会生活的最重要的行为规范。法治作为社会政治生活的最高追求,法的基本要求就是对法的 “命令”予以遵从,对法所 “禁止”的范围不得超越雷池。然而,“违法”这一古老的社会现象却是历久常存、禁之不绝的,因而,违法对经济的不利影响也是长期存在的。如,明代朱元璋秉承乱世重典的指导思想,对贪官污吏的打击不可谓不严酷,然而,最终不仅无法禁绝,而不得不自嘲的哀叹:贪渎之吏如韭,奈何朝割而暮发。

2010年,最高人民检察院向全国人大的工作报告中,统计出的 2009年官员职务犯罪达 41794起 50866人;2009年共批捕 941091人,提起公诉 1134380人。全国违法案件人数估计应是更庞大的数字。至于这一大量存在的违法、犯罪现象到底是制度原因还是其它缘故,历史上的和当代的政治家和法学家概无法定论。但有一点是可以肯定的,即只要有法律,违法的存在是客观存在的、不可否认的。因此,我们似乎只能在制定和实施法律时,在现有的制度框架下,尽量减少违法的发生,控制其蔓延。

违法,通常是指一切不符合现行法律要求的,超出现行法律所允许的范围以外的活动[1]。违法的概念一般有广义和狭义两种理解。广义上说,指一切违法,包括犯罪在内[1]。当然,广义违法的主体亦是广义的,包括一切的主体——一切政党、团体、武装力量、一般公民等。本文为了论述的方便,对违法概念采广义说。

笔者认为,针对违法的大量存在,我们应从制度层面考量,设计出有效性的防范机制来达到最大限度地减少违法的目的。从经济的角度来考察违法现象并作出合理的遏制违法的制度安排,应不失当今市场经济环境下,把相关的经济学原理渗透到法律地制定与实施中,以让违法人考虑经济的不对称性,从而更为有力的遏制违法行为的有效方法。

二、经济学视野下的违法行为及其意义

自波纳斯始,因假定人为 “经济人”的大背景,便有了对法的经济学分析。所谓 “经济人”就是假设每一个人都是精于计算并使其行为获得最大利益的至为理性的人。也就是说,人在社会上的活动都是其行为利益最大化的追逐者。古人说:“天下熙熙,皆为利来;天下攘攘,皆为利往[2]。”实际上,早已以经验哲学的命题,揭示出了人们行为的趋利目的性。设若社会上每一个人都是理性的 “经济人”,我们就可以从对其违法行为进行法律控制的制度安排方面,更多地考虑其经济性,找到一个很好的切入点。我们利用经济学原理,从违法行为的趋利性成本控制方面着手,设计出控制“经济人”违法行为成本的法律制度,最大限度地减少其违法收益,达到遏制违法行为的目的。

所谓成本,根据 “CCA中国成本协会发布的 CCA2101:2005《成本管理体系术语》标准中第 2.1.2条对成本术语的定义是:为过程增值和结果有效已付出或应付出的资源代价。注:应付出的资源代价:是指应该付出,但目前还未付出,而且迟早要付出的资源代价。……资源代价是总合的概念。……资源:是指凡是能被人利用的物质。[3]”至于成本的详细分类,鉴于本文仅以经济学的此一概念对违法的经济性作分析,因此,不对成本概念本身展开论述。

所谓收益,对它的定义与理解有多种权威学说。亚当◦斯密 《国富论》认为,收益是财富的增加。20世纪,尔文◦费雪发展了收益理论,他在 《资本与收益的性质》一书中,提出三种形态的收益:(1)精神收益——精神上获得的满足;(2)实际收益——物质财富的增加;(3)货币收益——增加资产的货币价值。1989年,国际会计准则委员会的《关于编制和提供财务报表的框架》中,明确指出收益也包括未实现的利益[4]。笔者理解 “未实现的利益”应为法律意义上的可期待利益。

当我们明白经济学原理中交易成本永远不会是零,即一切收益都需要成本的时候,我们对生活中常说的 “没有免费的午餐”、“一切都是有代价的”等种种东西方谚语,在经济学上的意义当然就有了更深层次的理解。同时,我们可以明确的是,违法的 “好处”或者说 “收益”,也是要付出相应成本的;并且,“一切成本都是可变的。[5]”

所谓违法成本是实施了违法行为的组织或个人,为其违法行为所要付出的代价[6]。它是法律对违法行为者预设的责任承担制度。违法收益是指违法行为人从违法行为中获得的“利益”,这里的 “利益”包含有形利益和无形利益、现实利益和可期待利益。根据经济学理论,违法成本是可控的变量,违法收益则是相对恒定的。

为了更为直观地、数字化地表述违法成本与违法收益二者的关系,我们可以设定一反比例函数关系加以更为明晰的佐证。笔者把某一行为——指违法行为的总收益设定为永不为零的 M,且该总量在总体上为不变量;成本设定为 t,为可变量,收益与成本的函数公式为:M=f/t。M既包含前文所引美国经济学家尔文◦费雪的关于收益的理论,即精神收益、物质收益和货币收益,也应包含可期待利益——尚未实现的利益。

从违法收益与违法成本的函数关系中,我们可以看到,某一组织或个体,为追求 “收益”就要付出 “成本”,如果成本过高,则会使收益大大减小,(如果对两数字进行加减,可使 M以至成为负数)。然而,现实中制定的法律、法规及其执行效果以及法律、法规实现的比率,都使违法收益远远大于违法成本,以至于法规对违法行为的遏制、打击显得力不从心,有时甚至软弱无力。因此说违法比率过高的原因归根到底是违法成本太低、惩处力度太小。如果考虑违法责任——违法后受到的处罚的因素,从新加坡和日本的经验来看,关键还是处罚力度问题。

基于这种认识,我们就应在社会生活中调整M=f/t的反比例函数关系中的t变量,让某一违法收益的违法成本最大化,挤干违法收益。因此,从控制、遏制和打击违法行为的手段源头做起,就要在立法时对违法成本进行设计,在立法过程中 “引入成本意识[7]”。“应当为违法行为设定远高于因违法所得[6]”增加违法成本。对违法行为的遏制和打击,不仅在立法上应有所体现,而且应在司法活动中以及在社会生活中,动用现存社会中一切可以使用的手段,使违法成本量“无限”扩大 (相对于违法收益),持续发酵,使违法行为成为人们理性行为的受排斥者,是人们认知的行为中最不愿选择和无法接受的、最不经济的行为。

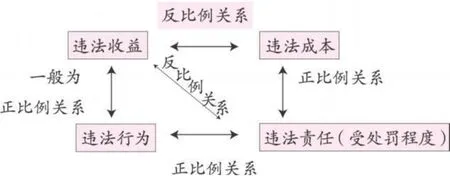

图 1 违法行为选择与收益、支出法律相关图

从图1中可以很明了地、直观地看到,违法行为、违法责任及违法成本之间是正比例关系,而违法收益与违法成本及违法责任之间则是反比例关系,这样的一种关系恰恰是我们安排违法行为的法律控制的关节点。

三、经济学的成本与收益理论在遏制违法行为上的启示及其意义

1.对纯经济活动中违法成本的制度设计

对于在经济活动中, “经济人”违法行为的成本设计,首先必须考虑其经济权利上的法律制裁,即使达到犯罪程度的违法,其经济利益上的处罚亦是法定的 “应当”。通常,经济活动中的违法,应以其所追求的违法利益为总的参照量,现行刑法及相关法律规定,对此类行为的经济上的处罚通常是二倍以下。但在新的形势下,这种处罚给违法者造成的违法成本,不足以有效遏制这类违法行为,从经济学的角度,我们可以考虑今后立法上应以三到五倍的处罚作为其违法成本;达到犯罪程度的,除应判处相应刑罚外,对有被害人的,除应赔偿被害人的损失,另外,再追加财产性附加刑,附加刑的量刑亦应在二倍以上,以此作为惩罚。

现实中一个极为常见的问题是违法者隐匿财产,拒不交出违法利益。这种情况下,不仅要把侵财型违法中达到犯罪的货币金额降低,而且规定无论何时何地,依法可对违法者财产予以执行;并且可以随时查证其近亲属 (父母、子女、夫妻)收入与支出的差异,一旦发现他们的支出大于收入,应即令其到法院说明情况。这样,可彻底堵塞违法者的侥幸心理,以增加其近亲属使用违法利益的风险从而使违法成本增加。

2.对于侵犯人身权利的违法成本设计

违法者一旦实施对他人人身权利侵害的违法,则应以受害人 (被害人—达到犯罪程度之谓)为此付出的医疗费为标准,判令违法者承担被侵权人二到五倍的财产利益;达到犯罪程度特别是造成被害人死亡的,目前最高人民法院的司法解释已有明确规定:即造成死亡的,民事赔偿以被害所属的生活地的年平均可支配收入的二十倍作为赔偿最低标准,被害人家属还可要求八万元以下的精神损害赔偿。笔者认为这一规定较符合对违法者违法成本调控从而有力遏制违法的总体目标。

值得注意的是,这一类的违法者中,尤其是达到犯罪程度的违法者,一旦可能被处以刑罚,往往对被侵权人的财产性损失不予赔偿。对这类违法行为,法律不仅规定要对其财产有永久执行力,并可视其对被侵权人经济损失法定补偿额(实际损失和法定的倍数)的多少作为法定刑之上加处刑罚的依据,最多可加处法定刑的二分之一,以达有效遏制违法的目的。

侵犯人身权利的违法行为,造成人身伤、亡,其危害性较大,故笔者认为在现有刑罚基础上,视违法者对被侵权人经济损失的法定 (二到五倍)赔偿额度,适当增加其刑罚且对其将来的财产利益设定永久追究之制度,应可增加违法者的成本,有力打击此类违法行为。

3.对于有政治身份背景的违法者违法成本的思考

这些人违法行为对社会的危害尤其大,特别是这类人中的官员违法,对国家制度造成严重的不良影响。因此,增加这些人的违法成本,遏制和打击这些人造成的不良社会影响,对促进法治社会、和谐社会及科学发展至为有利。

这些人一旦违法,首先应剥夺其 “公”身份,构成犯罪的违法者,当然要绳之以法;对利用 “公”身份聚财的,在剥夺其 “公”身份的同时,对其财产予以没收;法律规定对此类人应永不续用,甚至考虑其近亲属受其违法行为影响的程度,作为决定他们进入 “公”身份时考虑的因素。

4.立法不仅认可对人们行约束较强的习惯,而且要对违反者严厉制裁

(1)我国是一成文法国家,对 “习惯”的 “法的性质”不予认可。而现实生活中的很多对人的行为具有很强约束力的习惯因失去法律后盾而渐失其对社会成员的约束力——不再受到人们的尊重,无形中减少了违法成本。或者某些习惯虽然在法律上予以原则性认可,但违法之后得不到应有制裁,违反者未对此付出代价,即违法的零成本,当然地放纵了违法。

(2)立法中体现并充分发挥社会成员利用生活准则、道德规范对违法者排斥的威力。立法中体现公民对违法者甚至立法认可的良好的社会行为准则、道德规范对违法者的指斥,使违法者自觉无地自容,或采用相应的形式,增强违法者的羞耻感。让违法者认识到违法代价 (成本)的 “惨痛”。这样,还可使违法成本持续发酵,“无限倍增”,使违法者不敢、不愿违法,从而有效的控制违法。

5.进一步完备法律法规,力争让每一违法行为都受到处罚,增加违法的平均成本

我国处于转型期,各种社会问题、社会矛盾都在酝酿中并层出不穷。立法的步骤不可能与变化的社会同步,因而法律的规定不完备,对行走在违法边缘的行为不合法者无法依法制裁,使违法呈现零成本现象。让人们对违法后果的认识模糊,使法律在民众中不受信任。因此强化立法,让法的触角延伸到社会生活的方方面面,让所有的违法行为都付出代价 (违法成本),再塑法律的尊严,是我国法治建设刻不容缓的任务。

四、对违法成本控制在制度安排上应注意的问题

1.建设法治国家,制裁违法,是法律的应有之意

增加违法者的违法成本,使理性的经济人充分考虑到违法行为选择的非经济性,不失为推行法治的极好切入点。但是,我们在设计遏制违法使违法成本倍增的制度安排上,也必须考虑 “代价平衡的基本原则,以保证违法成本设置的科学合理。[6]”并同时考虑 “违法成本体系设计是要注重责任体系的完整性和均衡性。[7]”我们在设计制度控制违法成本时,不可受峻罚意识的影响,使法律成为人人自危的精神枷锁。

2.违法成本的双重控制

对违法成本的控制,不仅要在法律上——主要是立法和执法上予以注重,同时应利用社会中的法以外的各种行为准则和道德规范对违法成本加以软调控,发挥民众的舆论谴责对违法成本增加的巨大作用。

3.改变法律上 “轻轻、重重”的传统法制意识

我国传统中,对违法较轻的行为往往表现出极大的容忍度,而对严重违法——犯罪、严重犯罪则又严加以极为严厉的处罚。此即 “轻轻、重重”。这样似乎加大了社会成员的违法成本,然而,结果不仅未见遏制违法的实际效果,社会效果亦令人沮丧。因为这样做的结果,违法的平均成本增加了,但因失去了责任原则的公允性,使得部分违法者为降低违法成本,更加放纵地铤而走险,成为更为疯狂的违法者。如严重犯罪中的杀人犯,因考虑生命成本,因而导致其杀人的疯狂性。近几年来,频频发生的杀人灭门惨案,与目前的对违法 “重重”法律制裁不无关系,并且因我国对违法中的死刑、重刑太多而多受诟病。因此,在考虑法律对违法成本的调控上应注重这一问题。

[1]北大法律系法理教研室编.法学基础理论 [M].北京:北京大学出版社,1984.

[2]司马迁.史记 (货殖列传)[M].兰州:甘肃民族出版社,1997.

[3]百度.成本管理体系术语 [EB/OL].[2008-12-12]http://baike.baidu.com/view/3458.htm.

[4]百度.关于提供和编制财务报表的框架 [EB/OL].[2008-12-20]http://baike.baidu.com/view/34358.htm.

[5]石佐生.经济学基础 [M].合肥:合肥工业出版社,2006.

[6]游劝荣.违法成本论 [J].东南学术.2006,(5):124-130.

[7]杨宝成.论立法中对违法成本的设计 [J].学习论坛.2003,(7):38-39.