山东省供销合作社农村金融合作探讨

2010-03-03王建花

□文/王建花

山东省供销合作社农村金融合作探讨

□文/王建花

银监会发2006号文件降低了农村地区银行业金融机构的准入门槛,允许产业资本和民间资本到农村地区提供农村金融服务,这一政策为供销合作社参与农村合作金融提供了良好的发展机遇。本文通过对山东省供销合作社参与农村合作金融的模式进行架构,提出该模式良性循环的政策建议。

山东省供销合作社;农村合作金融;模式构想;建议

一、问题的提出

山东省农村合作金融对农村经济的发展发挥了不可忽视的作用,而农村信用社是农村合作金融的主体,但当前农村信用社在性质定位和自身经济方面存在一些问题,制约了农村经济的发展。主要表现在:(1)农村信用社的合作金融性质有非农化的特征,在经营目的上,农村信用社逐渐转向利润最大化的商业化经营方向,服务对象也转向农村中较高收入者、乡镇企业等;(2)农村信用社资产质量较低,呆账比例较高;(3)农村信用社的业务不适应农村经济的发展,等等。因此,尽管在山东农村信用社有庞大的组织机构和从业人员,但提供的金融支持仍然不能满足农业经济发展和农户的资金需求,迫切需要新的农村合作金融组织的补充来满足农村地区的发展。

为了解决农村地区的金融问题,银监会适度调整和放宽了农村地区银行业金融机构的准入政策,允许产业资本和民间资本到农村地区为农户提供金融服务。山东省供销合作社可以抓住这个机遇,参与到农村金融合作领域中,为农村经济发展提供金融支持。

二、山东省供销合作社农村金融合作优势

近年来,为了适应农村地区经济发展的需要,山东省供销合作社在农村流通服务体系建设和农产品经营服务体系的构建等方面作出了有效的探索和改革,为山东省供销合作社参与农村合作金融领域,提供了很多有利条件。

(一)新型农村流通服务体系的设立加深了与农户的联结。山东省供销合作社从2001年开始进行农村流通现代化体系的建设,从整合县域资源起步,形成覆盖乡村、实施规范化服务的新型流通服务网络。在农村现代流通体系建设中发挥主渠道作用。比如,莒南县社通过加盟苏果、联华的方式,在县城办起了天天乐、开元百货两个超市,营业面积均超过1万平方米,并依托这两个超市组建占地60亩的日用品配送中心,还建立了占地30亩的农资配送中心,在集镇和大村建设了136个连锁店、超市。其中,18个基层社都至少有1个1,000平方米以上的日用品超市和300平方米以上的农资超市,通过加盟的办法在较小的村建立了1,270个超市便利店。目前,经营网络覆盖全县农村。供销系统日用品销售占农村份额由不足40%上升到90%以上。销售额增幅连续3年超30%,创造了全国闻名的“莒南模式”。到2008年10月,全省90多个县(市、区)建成了农资连锁经营网络,40多个县(市、区)建成了日用消费品连锁经营网络。

(二)农产品经营服务体系的构建为金融合作提供了基础。2005年下半年,山东省供销社提出以现代经营服务方式为基础,整合各类物质文化生活项目,建设农村社区服务中心,搭建农村社会公共服务向农村延伸的平台。截至目前,全省已建成比较规范的农村社区服务中心400余个。与此同时,山东省供销社立足于农民自愿组织的合作经济组织,在建立合作经济服务体系方面进行新的探索。同样,从县域内起步,选择一批县级供销社作为试点单位。县级供销社作为主要发起人,广泛联合涉农部门、龙头企业、科研单位、农民经纪人和农技专家等建立合作经济组织联合会。不断强化联合会功能,提供组织、信息、财务管理、法律、培训、协调等多种服务,尤其重视总结农民合作经济组织的成功经验,采用农民现身说法开展培训,引导农民建立自己的合作经济组织。在试点县市的带动下,全省供销社合作经济服务体系迅速发展,目前已有14个市和80多个县市区组建了农村合作经济组织联合会。

除此之外,山东省供销合作社长期扎根于农村,熟悉农村的基本情况,和农户的关系紧密,且作为一个合作组织符合银监会关于农村地区金融机构准入的条件,因此具备参与农村金融的资质和能力。

三、山东省供销合作社金融合作模式构想

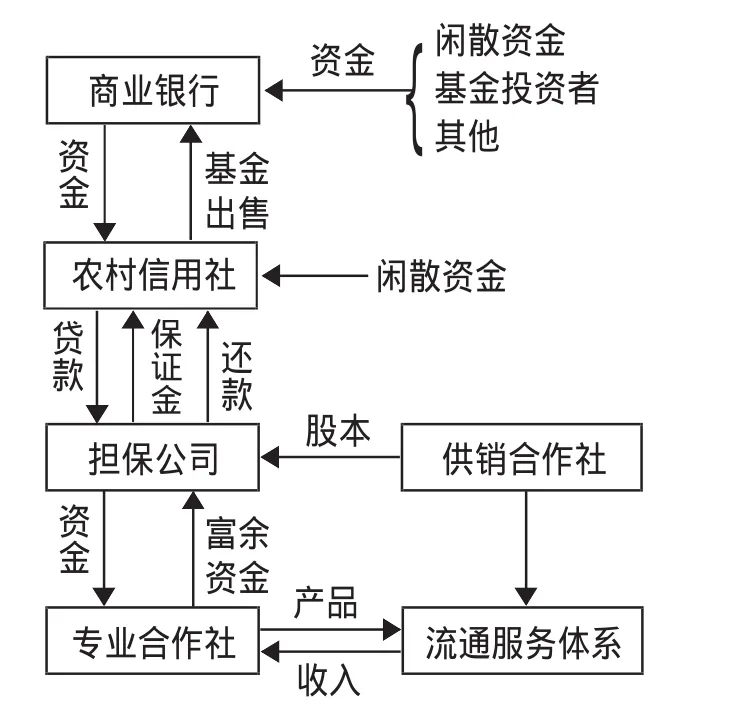

图1 基本流程图

该模式的前提条件:(1)有充裕的社会闲散资金;(2)市场信息充分,且获得市场信息的成本较低;(3)地方政府能够审批农村信用社发行信贷基金;(4)信贷基金的发售由农村信用社委托商业银行进行。

具体操作流程如图1所示,在信贷资金的整个循环过程中,农村信用社发售信贷基金,委托商业银行代为销售基金份额,商业银行利用其在城市的地位优势和信息优势发挥其融资渠道的作用。基金发行获得的资金由农村信用社使用,享受其收益、承担其风险损失。农村信用社将收集到的资金通过信贷的方式将其运用到支持农村经济的发展上。贷款对象主要是通过供销合作社出资成立的担保公司贷给农村专业合作社使用。专业合作社通过供销合作社的流通服务体系将生产的产品销售出去,销售收入的富余资金存入担保公司,再由担保公司负责归还农村信用社的贷款。(图1)

该模式的优点:(1)摆脱地域限制,使资金更自由流通,拓宽了融资渠道;(2)农村信用社直接将信贷资金投放到担保公司,由担保公司为专业合作社提供所需要的资金,有利于农村信用社信贷资金的风险防范;(3)供销合作社为各专业合作社社员生产的产品提供现代化的流通服务体系,便于专业合作社的良性循环发展。

四、实现山东省供销合作社金融合作的建议

(一)政府政策支持。农村信用社向担保公司提供融资的前提条件之一是有充裕的资金来源,农村信用社的资金一方面来源于吸收的存款,根据设计的模式,另一方面的资金是通过发行信贷基金获得资金。因此,需要当地政府能够提供政策支持,允许市级的农村信用社发行信贷基金,并通过农村信用社授权商业银行销售信贷基金来吸引投资者,商业银行利用其在城市的网络优势和信息优势发挥融资作用的同时,可以收取一定比例的融资费用,该部分费用可以通过财政补贴的形式实现。

(二)完善合作金融立法环境。合作金融法的立法目的,一是要把农村合作金融作为社会主义市场经济中一个独立的法人来管理,真正确立其市场主体的地位,约束其活动,规范其行为;二是维护其自身和其他经济主体的合法利益不受侵犯,保障市场经济秩序的有序运转。合作金融立法时,应运用发展市场经济的原则来指导合作金融立法工作,建立起适应市场经济条件要求的农村合作金融的运行秩序。

(三)营造良好的信用环境。农村社会信用问题已成为制约农村信用社与农村经济稳定发展的瓶颈之一,没有良好的信用环境,难以保证农村合作金融组织模式与运行机制实施。因此,加强农村诚信环境建设已成为农村金融改革与农村经济发展的迫切要求,也是供销社参与农村合作金融成功的一个关键因素。首先,大力发展和规范信用中介组织,将分散的企业和农户的信用信息统一征集,建立统一规范的企业、农户信用信息登记制度和信用信息公共平台,并向社会开放;其次,完善政府和司法部门的法律制裁机制;同时完善舆论监督制度,利用各种媒体,建立良好的社会舆论环境,强化社会信用意识。总之,要加快信用体系建设,整治农村信用大环境,为经济主体正常信用交易创造良好的条件。

[1]葛书院.带着农民干,做给农民看——山东供销社改革发展的路径与启示[J].中国合作经济,2009.2.

[2]崔慧霞.农村合作金融发展模式研究[J].中国国情国力,2009.1.

[3]张旭梅.山东省农村合作金融对农村经济增长的制约分析 [J].时代经贸(学术版),2008.35.

课题:中华全国供销合作总社2009年度软课题“山东省供销合作社推动区域农村金融创新研究”阶段性成果之一

F83

A

山东经贸职业学院)