EXCEL在高校教师个税筹划中的应用

2010-01-25宋长森

宋长森

一、引言

近几年,随着“科教兴国”战略的实施,全国各高校均获得了突飞猛进的发展,高校教师的收入水平也在不断得到提高。另一方面,全员全额申报已在全国各地陆续展开,高校教师的各项收入已无隐藏之处,高校教师已经成为缴纳个人所得税的生力军。笔者结合多年工作经验,运用Excel工具,编制出月薪与年终奖、劳务报酬所得最低税赋的公式模型,以对高校教师个税进行合理筹划。

二、月薪与年终奖所得组合筹划

目前高校教师工资薪金所得主要涉及两大部分:一部分是按月发放的工资、津贴及发放时并入当月的课时费、科研收入等其他收入,应按工资薪金所得扣除税法准予扣除额之后按5%~45%的九级超额累进税率计税;另一部分是全年一次性发放的奖金,其适用税率是当月取得的全年一次性奖金除以12个月的商数确定的,其适用税率同样为5%-45%,对应(0,6000)、(6000,24000)等共9个年终奖区间。笔者从年终奖9个区间上限值角度出发,寻找在年收入一定的情况下,年终奖与月工资的最佳组合区间。其筹划思路与原理如下:

1.当取年终奖某一区间上限时,如果其适用税率与相应月计税工资适用税率一致,则自上限往下依次减取年终奖,如果不会使月工资适用税率达到上一档水平,则合计应纳个税与该年终奖区间上限值时一致。而当年终奖下降导致月工资税率达到上一档税率时,则合计应纳税会超过年终奖该区间上限值时应纳税合计。所以年终奖最高限肯定是该区间最优方案之一。

2.当取年终奖某一区间上限时,如果其适用税率低于相应月计税工资适用税率,则上限值往下依次减取年终奖,由于税率低的年终奖减少导致税率高的月工资增加,必然导致合计应纳税会超过年终奖该区间上限值时应纳税合计,因此年终奖上限值即是该区间最佳方案。

3.当取年终奖某一区间上限时,如果其适用税率高于相应月计税工资适用税率,则由于年终奖计算个税实质上为全额累进税率,其只可减除一次速算扣除数,不如将该区间多出上一区间年终奖放入同档利率水平月工资更节税,因而其合计应纳税额也肯定会大于下一档区间年终奖上限值时应纳税额,该方案不可取。

综合上述三点,在年收入一定的情况下,某一税率相对应的年终奖区间上限肯定是最节税的年终奖方案之一,同时如果年终奖上限值适用税率与对应月薪适用税率一致,还存在其他同优方案,否则该方案为唯一最优方案。按此思路,笔者运用EXCEL中的IF、VLOOKUP、MIN等函数工具,制作出操作简便的员工最佳年终奖与月工资组合计算表。

首先在EXCEL工作表中A1单元格中输入预计的年收入总额,然后取0、6000、24000元共九个年终奖上限值,每个上限值分别占用年应交个税、年终奖、月工资三列,自B1—AB1共27列,

下面以6000元年终奖为例说明如何进行公式设定。6000元年终奖对应E1、F1、G1三列,则其公式为:

E1=IF(A1<6000,“该方案不合理”,MAX(((A1-6000)/12-2000)*{1,2,3,4,5,6,7,8,9}*5%-25*{0,1,5,15,55,135,255,415,615},0)*12+6000*5%)(应交个税)

F1=6000(年终奖)

G1=IF(A1>=6000,(A1-6000)/12,0)(月工资)

同理可计算出其他年终奖上限时各应交个税、月工资。然后在AC1至AE1依次输入以下公式:

AC1=MIN(B1,E1,H1,K1,N1,Q1,T1,W1,Z1)(确定最低税负)

AD1=IF(AC1=B1,C1,IF(AC1=E1,F1,IF(AC1=H1,I1,IF(AC1=K1,L1,IF(AC1=N1,O1,IF(AC1=Q1,R1,IF(AC1=T1,U1,IF(AC1=W1,X1,AA1))))))))(确定最低税负对应年终奖)

AE1=IF(AD1=C1,D1,IF(AD1=F1,G1,IF(AD1=I1,J1,IF(AD1=L1,M1,IF(AD1=O1,P1,IF(AD1=R1,S1,IF(AD1=U1,V1,IF(AD1=X1,Y1,AB1))))))))(确定最低税负对应月工资)

在此基础上,如果计算出的年终奖与月工资适用税率不一致,则该方案为唯一最优方案。如果适用税率一致,则还存在其它同优方案。可利用前述筹划原理继续设置EXCEL公式求出该月工资与年终奖区间,在此从略。

?

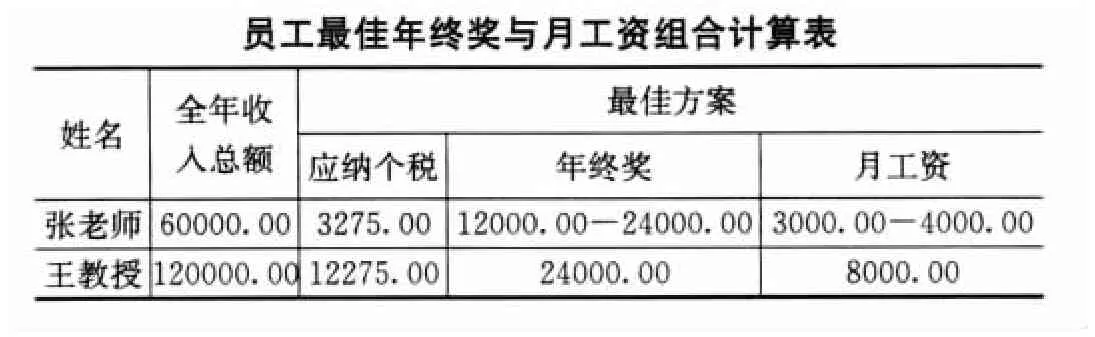

在上表中,我们分别在年薪栏输入张老师与王教授不同年薪,EXCEL会自动计算出月薪与年终奖的最佳组合方案。以张老师为例,如果对其不发放年终奖,其年应纳个税=((60000/12-2000)*15%-125)*12=3900元,如果发放10000元年终奖,其年应纳个税=(((60000-5000)/12-2000)*15%-125)*12+5000*5%=3400元,上表计算出的年终奖与月工资最佳组合方案分别比上述二方案节税625元、125元。

三、劳务报酬与工资薪金所得从优选择

由于工资收入适用5%-45%九级超额累进税率,劳务报酬所得适用20%-40%三级超额累进税率,同时在计算应纳税所得额时,税前扣除额不同,所以在收入一定的情况下,两者的应纳税款不同。如果高校某老师在其他单位兼职,兼职收入可在选择与学校工资薪金所得合并纳税或按劳务报酬所得单独交税进行筹划。我们可以用EXCEL设置公式如下:

首先在A1单元格输入学校月工资薪金所得,在B1单元格输入兼职所得,

C1=ROUND(MAX((A1-2000)*{1,2,3,4,5,6,7,8,9}*5%-25*{0,1,5,15,55,135,255,415,615},0),2)+IF(B1-800<0,0,IF((B1-800)<4000,(B1-800)*0.2,IF(B1*0.8<20000,B1*0.8*0.2,IF(B1*0.8<50000,B1*0.8*0.2+(B1*0.8-20000)*0.1,B1*0.8*0.2+(B1*0.8-50000)*0.2+30000*0.1))))(兼职收入按劳务报酬所得纳税与学校原所得合计应纳个税)

D1=ROUND(MAX((A1+B1-2000)*{1,2,3,4,5,6,7,8,9}*5%-25*{0,1,5,15,55,135,255,415,615},0),2)(兼职收入按工资薪金所得与学校原所得合并后应纳个税)

A5==IF (C1<D1,“劳务报酬所得”,“工资薪金所得”)(选择最优方案)

例如刘教授在另一所高校同时授课,其2010年9月共取得收入8000元(其中本校5000元,在外校兼职3000元),如果刘教授与外校签订雇佣合同,按工资薪金所得征税,则月应纳税额825元,如果刘教授与外校签订的劳务合同,则按劳务报酬所得征税,月应纳税额765元,因此兼职收入按劳务报酬所得更节税。同样运用上述公式,如果刘教授取得月收入6000元(其中本校3000元,在外校兼职3000元),则兼职收入按工资薪金所得更节税。

四、结论

上述二个EXCEL个税筹划应用模型只是提供了一种思路,高校教师收入按税种还包括稿酬收入、特许权使用费收入等,广大高校财务人员可以充分利用EXCEL丰富的功能综合考虑、统一规划,从而设计出更加科学、系统的纳税表格模型,快速、高效地对高校教师个人所得税进行合理筹划。