农业上市公司多元化战略与资本结构动态调整

2010-01-12任曙明晏雅卉

任曙明, 马 强, 晏雅卉

(大连理工大学 经济系,辽宁 大连 116024)

农业上市公司多元化战略与资本结构动态调整

任曙明, 马 强, 晏雅卉

(大连理工大学 经济系,辽宁 大连 116024)

文章建立了农业上市公司资本结构的动态调整模型,采用24家农业上市公司2002~2007年的非平衡面板数据,研究了农业上市公司采取多元化战略对资本结构向其目标水平进行动态调整的影响。研究结果表明,农业上市公司资本结构的调整与其多元化程度呈显著负相关,多元化程度越高,资本结构偏离其目标水平的程度越小,而资本结构的调整速度也越慢。文章的结论支持了共同保险和内部资本市场理论。从多元化动机看,农业上市公司的非农多元化是其对农业弱质性和资本市场摩擦的理性反应。

农业上市公司;多元化战略;资本结构;动态调整

一、引 言

农业是国民经济的基础,作为龙头企业,农业上市公司的健康成长更是关乎农业的可持续发展和国民经济的稳定运行。然而,我国农业上市公司非农多元化现象十分严重,背离了政府扶持农业上市公司发展的政策初衷。这种现象俨然成为中国证券市场的“一道风景”,引起了学者们的普遍关注,也为研究多元化战略与资本结构决策之关系提供了很好的素材。

理论上,多元化战略对资本结构决策的影响体现在三方面:其一,在多元化动机上,根据共同保险(coinsurance)理论,当各业务单元现金流相关程度不高时,公司倾向于通过多元化经营降低经营风险,由此提高了企业承担财务风险的能力,促使负债融资增加;其二,从委托代理理论来看,经理从自身利益出发会采取损害股东财富的多元化战略(尤其是不相关多元化),由于负债融资会减少经理可控的自由现金流量,因而经理倾向于减少负债融资;其三,在经济效果上,多元化产生了折价效应,损害了股东的利益,提高了公司的权益资本成本,因此,多元化的公司更倾向于使用融资成本较低的负债,且负债率较高。

对农业上市公司来说,资本结构既是农业上市公司多元化战略的实施手段,也是这些公司依据多元化战略调整融资决策的结果。在多元化经营过程中,随着多元化战略的动态发展,公司会调整资本结构使其尽量达到最优水平,从而降低企业风险、解决融资困难,最终提高企业价值以满足股东利益。

在国外,关于资本结构动态调整的文献是随着面板模型的发展才在近年来逐渐涌现的。Banerjee, Heshmati和Wihlborg是最早研究这类问题的学者,他们使用部分调整模型和面板数据考察了英美两国企业的资本结构动态调整[1];Loof修正了参数估计的样本自选择误差,讨论了另外五国的资本结构动态调整[2];Titman和 Tsyplakov的研究发现,财务困境成本影响资本结构的调整速度和偏离目标资本结构的程度。这些研究表明,企业所处的外部环境和企业本身的特征都是资本结构调整的主要驱动因素,包括产品市场竞争和企业战略等[3]。关于资本结构动态调整,国内学者的工作可以概括为两方面[4][5]:一是对比了动态调整模型和静态模型对资本结构的解释力度;二是考察了资本结构的动态调整机制和调整成本。

国内关于资本结构与多样化战略关系的研究起步较晚,而且多数研究侧重于探讨两者的静态关系[6][7][8]。与现有的研究不同,本文从多元化动机角度来探讨资本结构动态调整,试图发现多元化战略是否以及如何影响农业上市公司的资本结构动态调整。本文认为,农业上市公司多元化的动机主要来源于降低企业风险和建立内部资本市场。一方面,我国长期实行的“农业补贴工业”等重工业化政策造成农业基础薄弱、抗风险能力差,农业上市公司倾向于通过多元化经营降低企业风险;另一方面,我国资本市场发展水平低,虽然政府扶持农业上市公司,但农业企业融资难仍然是一个不争的事实,这促使农业上市公司通过多元化经营建立内部资本市场来弥补发展面临的融资短缺问题。这有益于理解农业上市公司的多元化动机,同时也开拓了多元化战略与资本结构之间关系的研究。

二、农业上市公司的多元化状况与动机

目前,学者们主要采用4种指标衡量多元化程度,即经营单元数、收入的 Herfindahl指数(HHI)、熵指数(EI)以及公司是否多元化经营哑变量[9][10]。本研究采用多元化经营的熵指数作为多元化程度的衡量指标,计算了2002~2007年24家农业上市公司的多元化熵指数(篇幅所限,略去了具体计算结果)。其中,行业划分标准为《上市公司行业分类指引》,数据来源于国泰安数据库。从计算结果来看,大部分农业上市公司的多元化熵指数均较高。同时,农业的多元化程度也是所有行业中最高的,以2004年为例,整个农林牧渔业的熵指数达到了0.740,远远高于其他行业[9]。

关于农业上市公司多元化的动机,本文认为可以从降低企业风险和建立内部资本市场两方面来说明。从产业特征看,农业是比较利益相对低下的弱质性产业,再加上我国长期实行的“以农补工”优先发展工业的战略,造成农业的低水平发展,具体表现在投资回收期较长、经营绩效受自然环境等不可控因素的影响大以及抗风险能力弱。农业的弱质性特征不可避免地影响着农业上市公司的经营战略和融资决策。与其他上市公司一样,农业上市公司的目标是追求股东财富最大化,而突破农业弱质性特征制约的途径是采取多元化经营的战略,以分散和降低风险并提高盈利能力。

本文认为,除产业弱质性及由此引起的共同保险动机外,建立内部资本市场也是驱动农业上市公司采取多元化战略和调整资本结构的重要因素。由于资本市场发展水平较低,我国上市公司普遍面临着资本市场摩擦。农业上市公司也不例外,不同的是,因受产业弱质性影响,这种摩擦更严重。因而,农业上市公司不得不通过多元化战略来建立内部资本市场,利用内部资金调度缓解融资困难。

三、农业上市公司多元化战略与资本结构动态调整:理论假设

农业上市公司实施多元化的根源在于产业弱质性引致的高风险以及资本市场摩擦引起的融资困难,共同保险和内部资本市场两种理论可以解释多元化战略与资本结构的关系[7][10]。

Lewellen最早注意到多元化战略的共同保险效应[11],他指出多元化经营的公司能够协调各经营部门的收入现金流,减少现金流的波动性,降低公司的经营风险,增强负债能力。由于债务具有税盾效应,在风险承受能力提高的条件下,公司更愿意举债,高杠杆公司比低杠杆公司具有更高的价值。因此,共同保险效应意味着,农业上市公司会根据多元化战略调整资本结构。一方面,对于负债率低于目标值的农业上市公司,多元化战略降低了经营风险,若还存在负债融资空间,企业倾向于提高负债水平,即向上调整资本结构。另一方面,如果负债率过高,借债空间较小、借债能力低,现金流短缺成为实施多元化战略的主要障碍,破产风险变大。此时,多元化的成本超过收益,经理不希望负债对其产生过度约束,倾向于向下调整资本结构,即降低负债率。由此,提出第1个假设:

假设1:农业上市公司的资本结构随多元化程度的动态变化做出调整,多元化程度越高,资本结构偏离目标资本结构的绝对程度越小。

农业上市公司实施多元化战略的另一个重要动机是建立内部资本市场、规避资本市场摩擦。受农业弱质性的影响,农业上市公司盈利能力弱、风险大,银行等金融机构为降低坏账风险、提高资本充足率、增强竞争力,客观上会收缩对农业上市公司的贷款规模。因此,农业上市公司期望实施多元化战略、建立内部市场来替代外部市场,降低融资成本,为企业发展提供资金支持。因此,当农业上市公司面临资本市场摩擦较大时,往往通过多元化经营来获得资金。据此,提出第2个假设:

假设2:农业上市公司的多元化程度越高,资本市场摩擦越大,资本结构调整速度越慢。

四、研究设计及变量选择

1.资本结构动态调整模型

受诸多不确定性因素和调整成本的影响,企业对资本结构的调整往往不能立即达到最优水平,而是遵循一个部分调整模型[2]:

其中,Lit为企业i在t年的实际资本结构,而L*it为该企业在该年的目标资本结构,Lit-1为企业i在(t-1)年的实际资本结构。vit为企业i在t年的资本结构调整速度。若vit=1,表明资本结构调整到目标水平;若vit=0,表明没有对资本结构进行调整,仍保持上一期的水平;若0<|vit|<1,表明在一年中对资本结构进行了部分调整;若|vit|>1,表示在一年中对资本结构做了过度调整;vit>0说明资本结构离目标水平越来越近;vit<0,表明资本结构离目标水平越来越远。

新晋本科院校科研建设方法与途径探析……………………………………………………………………………李运庆(3.81)

检验多元化战略与资本结构偏离目标水平绝对程度间关系的模型为[8]:

其中,distit表示在t年中企业i的资本结构偏离目标水平的绝对程度|Lit-L*it|,α0为常数项,DEIit为企业i在t年中的多元化熵指数,Xjit表示影响偏离程度的其他因素,α1和αj为解释变量的系数,εit为随机误差项。由于数据短而宽,极有可能存在显著的个体影响,因此加入不可观测的公司特征效应μi。

由于调整成本不同,企业向目标资本结构调整的速度也不尽相同。因此,建立检验多元化战略与资本结构调整速度间关系的模型:

式中,β0为常数项,Yjit为除多元化以外影响调整速度的其他因素,β1和βj为解释变量的系数,μi同样是不可观测的公司特征效应,ηit为随机误差项。

2.资本结构的度量和目标资本结构替代变量的选择

本文采用总负债/总资产来度量资本结构,资产和负债均采用账面价值。通常,目标资本结构的替代指标包括行业年度均值、行业年度中位数、行业混合均值、企业时序均值、Tobit模型回归估计值等。本文选择企业时序均值作为目标资本结构的替代变量。设为企业i的资本结构的时序均值,即目标资本结构L*it,那么,式(2)和式(3)中,被解释变量分别为distit=|Lit

3.控制变量的选择

本文选取资产结构、产品独特性、成长性和企业规模,作为式(2)和式(3)中模型的控制变量。

(1)资产结构

(2)产品独特性

产品的独特性来自于企业对产品和服务的创新。独特性意味着难于模仿的特征,独特性越高,寻找替代产品的成本越高。高独特性产品在为企业带来较高的市场势力时,也使企业面临更高的经营风险。产品独特性越高,意味着开发失败的可能性越大,从而遭受较高的经营风险。在所能承受的总风险一定时,较高的经营风险迫使企业降低财务风险,从而积极地调整资本结构。因此,产品独特性与资本结构偏离目标水平的绝对程度正相关,且与资本结构的调整速度正相关。本文用(营业费用+管理费用)/主营业务收入来度量产品独特性(UN IQ)。

(3)成长性

一方面,高成长性的企业正处于发展壮大和持续投资阶段,尚不能产生丰富的现金流,对资金的需求量较强烈,但由于面临融资约束,资本结构往往趋于偏离目标水平。因此,成长性与资本结构偏离目标水平的程度正相关。另一方面,高成长性表明了企业拥有高质量的资产,易于得到市场和投资者的认可,企业可以利用灵活的融资策略获取资金,从而对资本结构进行调整。可见,成长性与调整速度正相关。本文用主营业务收入增长率来衡量企业成长性(GROW)。

(4)公司规模

大企业拥有更高声誉,更易获得融资,因此公司规模与资本结构偏离目标水平的程度负相关。另外,资本结构的调整受到调整成本的影响,同小规模企业相比,大公司所能承担的调整成本要大得多,因此更愿意调整资本结构。此外,大公司更愿意公开信息,容易从资本市场上筹资。由此推断,公司规模与调整速度正相关。本文用公司总资产的自然对数来衡量公司规模(SI ZE)。

4.样本的选取

本文选取2002~2007年沪深两市的农业上市公司作为研究对象,从原始样本中剔除了ST、PT以及数据严重缺失的公司,最后得到24家样本公司。资本结构、资产结构、产品独特性、成长性和企业规模的相关数据来源于国泰安数据库和巨潮信息网(www. cninfo.com.cn),多元化熵指数则通过相关数据计算得出。

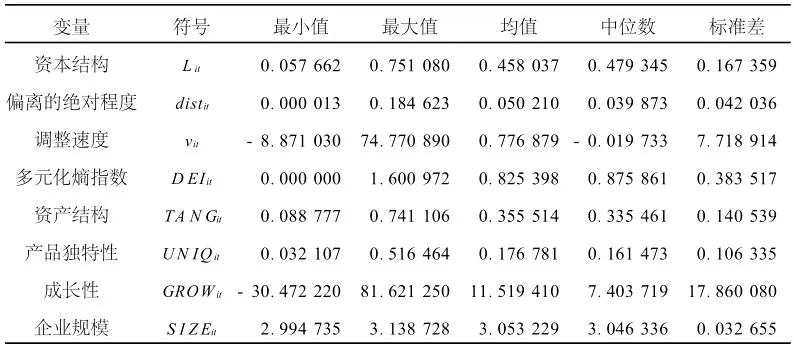

在6年的考察期中,资本结构应根据目标资本结构调整5次,因此,24家样本企业的数据为非平衡样本,共计113个观测值。各变量的描述性统计结果如表1所示:

表1 各变量的描述性统计量

从表1可知,农业上市公司资产负债率的均值仅为0.458 037,这不仅普遍低于 G7国家的资产负债率(最低为英国0.578,最高为德国0.72),甚至低于沪深两市上市公司资产负债率的平均水平(0.579)[12],说明农业上市公司的资本结构中负债水平普遍偏低,权益融资占据主导地位。这恰恰反映出农业企业在负债融资方面存在较大困难,原因在于农业的弱质性特征导致银行不愿意发放贷款。

五、实证检验和结果分析

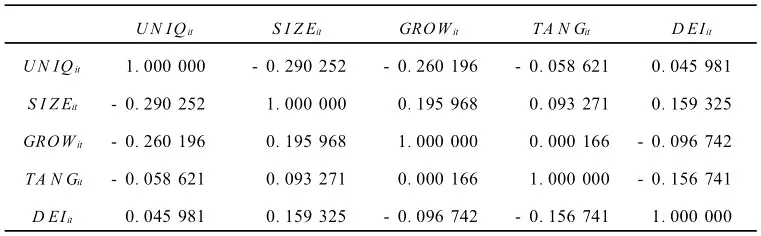

1.解释变量相关性检验

本文计算了各解释变量之间的相关系数(见表2)。由表2可知,各解释变量之间的相关系数均很小,最大值仅为0.195 968,由此认为,解释变量之间不存在多重共线问题。

表2 各解释变量的相关系数统计

2.实证结果分析

式(2)和式(3)均含有不可观测的公司特征效应μi,其值随截面个体的变化而变化。因此,式(2)和式(3)均为变截距非平衡面板数据模型。本文采用最小二乘法进行估计,考虑到数据短而宽,个体上的差异可能造成异方差,为此,采取怀特截面法加以修正。所有计算由Eviews5.1中含有Pool对象的工作文件完成。

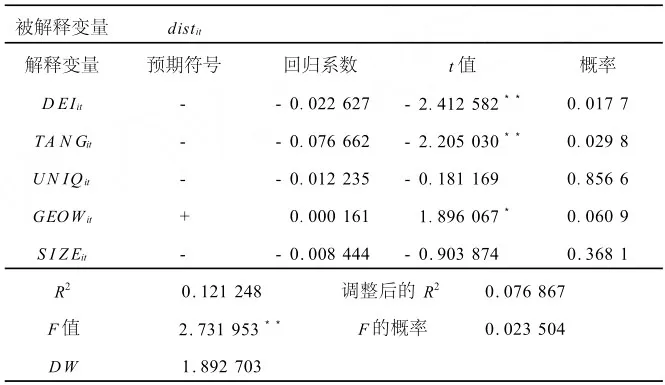

式(2)的回归结果如表3所示:

表3 多元化战略对资本结构偏离目标资本结构程度的影响

由表3可知,D EIit的系数为-0.022 627,且该值在5%的水平下显著,这表明农业上市公司的多元化程度越高,资本结构偏离目标水平的绝对程度越小,假设1得到证明。此外,TA N Git和GROWit的系数分别为-0.076 662和0.000 161,分别在5%和10%的水平下显著,这也证明了其他假设,即农业上市公司的资本结构偏离目标水平的绝对程度与资产有形性和成长性负相关。而UN IQit和S I ZEit的系数均无法通过t检验,说明与预期不同,产品独特性和企业规模对农业上市公司的资本结构偏离目标资本结构的程度并无显著的影响。

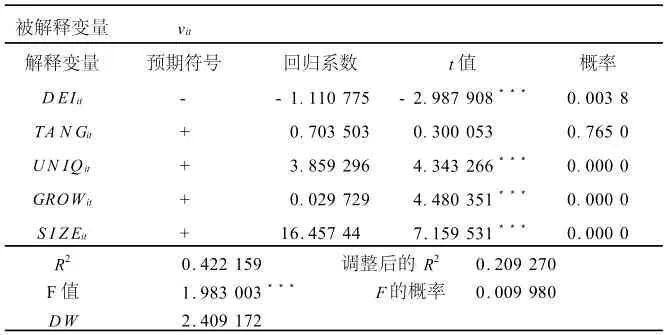

式(3)的回归结果如表4所示。从表4我们可以看出,多元化熵指数D EIit的系数为-1.110 775,在1%的水平下显著,说明当农业上市公司的多元化程度提高时,资本结构偏离目标资本结构的绝对程度越小,而资本结构的调整速度随之下降,由此,假设2农业上市公司的多元化程度越高,资本市场摩擦越大,资本结构调整速度越慢成立。产品独特性UN IQit与资本结构调整速度显著正相关,表明独特性所带来的经营风险迫使企业更加积极地调整资本结构。成长性GROWit与调整速度显著正相关,说明高成长性的企业面对未来的投资选择时,能够利用更加灵活的融资策略获取资金。公司规模S I ZEit的系数显著为正,证明大公司显然有更多的手段来调整资本结构。资产结构TA N Git的系数并未通过t检验,说明资产有形性对资本结构调整速度的影响较小。这可能是由于农业企业的低收益特点增大了银行放贷的风险,减弱了有形资产的抵押效应。

表4 多元化战略对资本结构调整速度的影响

六、结 论

本文基于沪深两市24家农业上市公司的面板数据,构建了资本结构动态调整模型,检验了多元化战略对资本结构偏离目标资本结构程度、资本结构调整速度的影响。结果发现,农业上市公司多元化程度越高,资本结构偏离目标资本结构的绝对程度越小,而资本结构调整速度越慢。但总的来说,在动态发展的过程中,农业上市公司的资本结构会随多元化程度的动态变化不断地做出调整,使其接近最优水平。本文认为,这一结果是农业的弱质性和资本市场摩擦所决定的。首先,由于农业具有天生的弱质性,农业上市公司的经营风险较大,因此这些企业倾向于利用多元化战略来降低风险,在多元化实施过程中,资本结构偏离目标资本结构的绝对程度变小。其次,农业弱质性引发的高风险加剧了农业上市公司融资时的市场摩擦程度,多元化程度反映了农业上市公司面临的市场摩擦,所以农业上市公司高度多元化经营时,资本结构调整速度变慢,这说明此时资本市场的摩擦程度较大。

在多元化动机上,本文的研究支持了共同保险和内部资本市场的理论假设,加深了我们对农业上市公司非农多元化动机的理解,充实了对资本结构动态调整的研究。我们的实证研究结果表明,多元化战略是农业上市公司对农业弱质性和资本市场摩擦的理性反应,从这个角度看,扭转农业上市公司的非农多元化,改善这些企业的经营绩效,提高政府扶持政策的效果,根本还在于降低农业弱质性和创造良好的融资环境,这是一个值得进一步研究的问题。

[1]BANERJ EE S,HESHMATI A,WIHLBORG.The dynamics of capital structure[J].Research in Banking and Finance,2004,(4):275-297.

[2]LOOF H.Dynamic optimal capital structure and technological change[EB/OL].http://econstor.eu/bitstream/ 10419/24809/1/dp0306.pdf,2003-06-01.

[3]TITMAN S,TSYPLAKOV S.A dynamic model of optimal capital structure[J].Review of Finance,2007,11(3): 401-451.

[4]王皓,赵俊.资本结构动态调整模型——沪深股市的实证研究[J].经济科学,2004,(3):54-62.

[5]童勇.资本结构的动态调整和影响因素[J].财经研究, 2004,(10):96-104.

[6]洪道麟,熊德华,刘力.所有权性质、多元化和资本结构内生性[J].经济学季刊,2007,6(4):1165-1184.

[7]顾乃康,宁宇.公司的多样化战略与资本结构关系的实证研究[J].南开管理评论,2004,7(6):89-93.

[8]李枫,杨兴全.债务融资、债务结构与公司过度投资行为[J].大连理工大学学报(社会科学版),2008,29(4): 46-52.

[9]姜付秀.我国上市公司多元化经营的决定因素研究[J].管理世界,2006,(5):128-135.

[10]张翼,刘巍,龚六堂.中国上市公司多元化与公司业绩的实证研究[J].金融研究,2005,(9):122-136.

[11]L EWELL EN W G.A pure financial rationale for the conglomerate merger[J].Journal of Finance,1971,26(2): 521-537.

[12]肖作平.中国上市公司资本结构特征分析[J].运筹与管理,2006,(1):67-74.

Diversification Strategy of Listed Agriculture Companies and Dynamic Adjustment of Capital Structure

REN Shu-ming, MA Qiang, Y AN Ya-hui

(Department of Economics,Dalian University of Technology,Dalian 116024,China)

The paper studied the correlation between diversification strategy and capital structure dynamic adjustment of agriculture companies by establishing a dynamic adjustment model of capital structure and exploring unbalanced panel data of 24 Chinese listed agriculture companies of the period from 2002 to 2007.The empirical results show that diversification strategy has a significant effect on the capital structure dynamic adjustment of agriculture companies,and the diversification strategy is negatively correlated with distance of capital structure deviating its optimal level and adjustment speed.The results serve to support the theory of coinsurance effect and internal capital market effect.At the point of motivation,unrelated diversification strategies are rational reaction of Chinese listed agriculture companies to the inferiority of agriculture and capital market friction.

listed agriculture companies;diversification strategy;capital structure;dynamic adjustment

F830.91

A

1008-407X(2010)03-0008-06

2009-10-14

大连理工大学交叉学科建设专项项目(MXDUT073008);大连理工大学人文社会科学研究基金项目(DUTHS2007322)

任曙明(1973-),女,江苏连云港人,副教授,博士,主要从事公司金融、产业组织研究;马强(1982-),男,北京人,大连理工大学经济系硕士研究生,研究方向为公司金融。