民间金融监管:风险、收益与可行性

2009-10-28张德强

摘要:民间金融是金融领域中最具争议的问题之一。关于是否能对民间金融实施监管,又是民间金融领域关注的焦点。目前,民间金融监管问题还是个崭新的课题,有些学者的研究仅从民间金融自身的角度分析这个问题,显然不能完全令人信服。本文把作者此前的研究成果吸收进来,又从监管机构的视角分析实施监管的可行性。然后,利用完全完美的动态博弈模型对民间金融实施监管前后的风险与收益进行实证理论比较分析,论证对民间金融实施监管是否可行。

关键词:民间金融监管;风险;收益;可行性

Abstract:Nongovernmental finance is one of the most controversial issues in the financial field,whether supervise nongovernmental finance or not is the focus of attention in civil financial sector. This study on nongovernmental finance supervising is the new subject,Zhang De Qiang(2008)ever analysed the possibility of supervising nongovernmental finance based on the perspective of its,and this study regards it as a correct conclusion and studies its feasibility based on supervising organizations. Then,this study makes use of the completely consummate development game model to study whether supervising nongovernmental finance is feasible based on the financial risks and benefits before and after the implementation of civil supervision.

Key Words:nongovernmental finance supervise,venture,profit,feasibility

中图分类号:F830文献标识码:A文章编号:1674-2265(2009)09-0008-04

一、引言

自银行产生以来,金融对经济发展能起多大的作用就一直为人们所思考。随着社会的变迁,作为金融系统的一部分而未被认可的民间金融,不但由于其负面影响,更由于其对经济发展的巨大贡献,逐渐跃入人们的视野。在中国,学者们在这方面的研究热度不断升温,如张健华、卓凯(2004)认为,民间金融对中小企业融资、经济增长及对金融制度变迁都具有重要意义;万鲲锋、丰秋惠(2004)通过对浙江省的GDP分析认为,2003 年该省9200亿元的GDP 中,增量的70.2% 来自于民间金融支持的民营经济;毕德富(2005)认为民间借贷与正规金融的互补关系,能有效缓解农村地区正规金融的抑制现象。

基于以上的民间金融的作用,引发了一个问题:民间金融是否真的需要政府的监管?由于人们对民间金融的认识存在差异,对其是否需要监管存在两种截然不同的态度:一种对民间金融持否定态度,认为应该加以禁止或取缔;另一种认为应该放任自流。笔者认为这个问题需要我们采取客观公正求实的态度来分析。一方面,民间金融同正规金融一样具有脆弱性,完全的放任自流是不合适的,应对其实行监管。但监管不能走向另一个极端,即取缔民间金融,这样就会加剧金融压抑现象,从而使民间金融更加隐蔽,不但加大了政府管理的难度,也使经济发展因缺少资金而受阻;另一方面,从民间金融对所在区域的经济贡献来看,其具有准公共产品的特性,它不但能弥补正规金融达不到的边界,其借贷的资金还能促进区域内经济的繁荣,对整个区域内人们的生活福利水平有提高的作用,从这方面看,政府若采取完全放任民间金融发展的态度也是不合适的,政府应该采取扶持的政策,或至少不采取打压的策略。

根据监管的必要性,有些学者认为政府就可以对民间金融实施监管,如黄孝武(2004)认为可以通过正式认可民间金融以提供其发展空间,改革完善现有正式金融以使其替代和规范现有民间金融,实现对农村民间金融的治理;曾拥政(2006)认为应从法律、金融体系、监管等三个方面进一步规范民间金融的发展;郭斌、刘曼路(2002)认为政府应引导民间金融组织逐步演化为规范化运作的、定位于为中小企业融资服务的民营金融机构。但是,纵观这方面已有的研究文献,这些学者的分析逻辑缺乏一个根基:民间金融监管的可行性分析。这正是本文感兴趣的地方。张德强(2008)依据古典经济学的有关理论,对实施监管前后民间金融的风险与收益进行实证理论比较分析,最后得出对民间金融实施监管是可行的。但是这项研究没能从监管部门的角度分析对民间金融实施监管的可能性,更没有把监管部门及民间金融同时纳入分析的范畴进行研究,得出的结论并不一定可靠。为研究方便,本文认为从民间金融组织自身的视角来看,对民间金融实施监管是可行的,并把这个结论作为下文研究的一个基本假设。下面就从监管机构及其与民间金融的一般均衡的视角分别进行研究,进一步分析对民间金融实施监管的可行性。

二、基于监管机构视角的分析

如果监管所耗费掉的资源即成本大于监管所带来的效用,仅按照“经济人”的假设来讲,实施民间金融监管可能是不划算的。但是监管机构具有政府职能,可能考虑的不仅仅是经济学意义上的成本收益问题,还会有社会效益问题。

(一)民间金融监管的成本及构成

从理论上来说,民间金融监管成本指的是金融监管部门为了实施有效监管,对监管从组织、运行、实施所做的必要投入。根据金融监管所引发成本的不同,民间金融监管成本可以分为三大类:一是民间金融监管机构的设施、设备配备成本。无论是中国人民银行、证券业监督委员会和银行业监督委员会或是地方政府负责对民间金融实施监管,都需要办公场所及监管部门所必备的办公设备,这些投入都是监管成本的一个重要组成方面。这个成本是沉淀成本,已经发生就不可能再收回,但这部分投资是必需的。二是监管活动的组织实施及运作的投入成本。民间金融监管工作的组织实施及运作,包括现场检查和非现场监管工作。从正规金融监管机构的监管实践来看,每一次现场检查和非现场监管工作,都必须投入相应的人力、物力和财力,这是金融监管正常进行的必须投入。三是民间金融监管的人力资源配备及培养的投入。

因此,监管当局实施监管过程中支出的成本,如经常性的工资等行政开支,各种检查费用等,再加上各金融机构为配合监管而提供报表、提供检查场地、配备人员配合各种检查而支出的成本就构成了民间金融监管的成本。监管的直接成本中监管当局支出的部分,一般由政府负担,即由全社会负担。在上面分析民间金融监管的成本时,并没有考虑监管“俘获说”带来的成本。

(二)民间金融监管的效用及构成

简单地说,民间金融监管的效用即为民间金融监管机构从监管当中获得的满足程度。根据前面的假设分析,民间金融监管的效用包括监管机构对民间金融监管投入成本所带来的显性收益和隐性收益两部分。

借鉴学者们对正规金融监管收益的定义,如果政府或者是监管当局对民间金融不存在监督和管理,单个民间金融机构可能因风险管理不当而倒闭,也可能因过度竞争而带来损失,还可能出现区域性的金融体系不稳定,导致宏观经济不稳定。如果监管当局实施监管,间接受益者则为全社会,直接收益则体现在民间金融监管机构部门获得的利益。

1. 显性收益。如果按照上文把民间金融监管的收益分为两个部分,显性收益表现为直接受益者金融机构的收益。理论上说民间金融监管机构的显性收益可以理解为由于金融监管而使金融机构、金融体系以及整个经济体系在竞争、效率、公平以及稳定等方面达到合意的程度或水平。但这还是比较抽象的,由于各地民间金融机构无法一一查清,哪些是合法的那些是非法的民间金融机构都无法知晓,一个区域究竟有多少个民间金融机构是合意的,其交易情况如何,官方都无据可查,就无法用具体的数据来描述。考虑到民间金融与民营企业的特殊关系,可以用民营经济的发展水平作为考查显性收益的一个主要指标。因为很多研究已经表明民间金融是内生于民营经济发展过程的,民营经济对整体国民经济增长的贡献大小直接与民间金融有关,因此可以用民营经济的增长率及对国民经济的贡献率作为衡量显性收益大小的尺度之一。另外,民间金融市场的一个显著特征是利率的市场化,监管的目的是保证这个市场能按照市场化的机制运行,就是保证民间金融的利率不被扭曲。要达到这个目的,必须改革正规金融的利率体系,因为对民间金融的利率监管,靠的就是利率的有效性,而市场化的利率是最有效率的,所以正规金融利率市场化的程度是衡量显性收益的一个指标。

2. 隐性收益。隐性收益顾名思义就是无法在会计账薄上显示出来的一种收益。从理论上讲,对民间金融实施监管不但可以给金融机构带来收益,还可以给监管机构带来收益,它是隐性的,主要来源于政府的奖励。它的收益指标包括两个:一个是监管机构从政府部门得到的物质奖励及精神鼓励,这个奖励是集体的,收益并不归个人,但个人可能从中获得好处;第二个指标是监管机构的领导人仕途升迁的激励及可能存在的“灰色收入”。根据监管理论的“俘获说”,监管机构的领导人可能存在寻租行为,为自己获得“灰色收入”。因此,从“经济人”的角度看,隐性收益对金融监管部门的激励作用最大,特别是领导人能够从中获得个人效用的最大化,会极力地去开展工作。

上面从理论上分析了民间金融监管的效用问题,站在监管机构的角度看,隐性收益与他们的利益相关性最大,而显性收益相对来说他们不是很关心。正是这种隐性收益的巨大诱惑,监管机构的热情才会异乎寻常的高涨,在发达国家已经出现这种现象,在发展中国家出现的概率可能会更大。因此,我们在实施民间金融监管时还要考虑到对监管机构的监督体制的设计,以保证实施民间金融监管的初衷得以实现。

三、一个完全且完美动态博弈分析

为便于了解实施监管对民间金融及监管部门的行为到底有何影响,本部分用一个完全且完美动态博弈分析框架来解释民间金融监管涉及的两个部门的策略行为,进一步为实施民间金融监管提供理论上的支撑。

(一)博弈方的基本假设

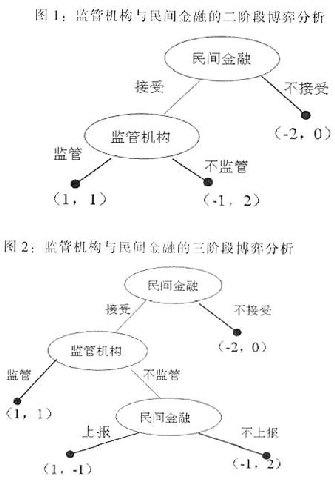

假设整个民间金融市场的所有金融组织为1个组织,民间金融监管机构只有1个。同时,假设民间金融组织对不接受监管而被取缔的这种威胁为“可信性威胁”。如果国家给予接受监管的民间金融合法的地位,保护其借贷的合法性,称这种许诺为“可信性许诺”。假设民间金融接受监管的收益为1,不接受监管的收益为-2,民间金融接受监管时监管当局实行监管政策的收益为1,不实行监管政策的收益为2。

(二)二阶段博弈分析

民间金融在中国一直没有正式的地位,但是民间金融并没有因为这样的生存环境而销声匿迹,相反,在改革开放中民间金融在不断发展壮大。民间金融同监管部门的博弈情况可以用图1表示。最上方圆形表示民间金融的选择信息集或选择点(在只有单节点信息时,信息集和节点是等价的)。三个终端(黑点)处的数组表示到达这些终端的路径(各博弈方各阶段的依次行为构成)所实现的各博弈方的得益,其中第一个数字表示民间金融的得益,第二个数字表示监管机构的得益。

国家出台监管政策之后,民间金融组织有两种选择,可以接受,也可以不接受监管部门的监管。如果民间金融组织不接受监管将面临被打击或取缔的风险,由于这个风险会导致民间金融的颠覆性毁灭,可以视为一个“可信性威胁”,此种情况下,民间金融组织的收益是-2。同时民间金融不接受监管,监管机构并不会有什么损失也不会有什么收益,所以收益为0。由于取缔打击的力度大得使民间金融无法生存,那么民间金融选择接受监管的策略将是合意的。

在民间金融作出接受监管的行为后,监管机构是实践监管政策还是选择不作为的策略呢?由于民间金融先作出策略之后,监管当局完全知道民间金融的策略,其策略选择有两种可能。但是监管机构是否对民间金融落实监管政策还取决于监管给其本身带来的收益大小。由于监管机构的一切费用是由国家财政支付,其收益主要来源于国家财政的支付所得,所以在监管与不监管的选择中,主要看哪一行为策略所得收益最大。假若监管机构对民间金融实行监管政策,则能给民间金融带来1的收益,如果按照国家政策规定,监管机构不从民间金融另外受益,则其收益为1,这种情况下民间金融将会认为监管机构的监管行为具有“许诺的可信性”,会遵从政府的监管。由于我们也假设监管机构符合经济人的假设要求,所以它为获得自身利益的最大化,会选择不落实监管政策的策略,则至少会损失-1的收益,监管机构的收益为2。如果出现这种情况,民间金融将会认为监管机构的监管行为具有“许诺的不可信性”,民间金融会采取一些新的方式,规避政府的监管政策,这种更隐蔽的策略将导致民间金融更难以监管。如何解决这个问题,下面的三阶段博弈分析将会涉及到。

(三)三阶段博弈分析

由于不可信的许诺,使得民间金融和监管机构合作最终成为不可能,这当然不是民间金融监管问题的最佳结局,因为实施民间金融监管政策具有很强的公益性和必要性,政府和社会都会得益才会实现。那么是否可以增加一个对监管机构行为的制约,使政府的许诺具有可信性?事实上,我们可以对监管机构的行为设定一些限制约束,使得政府的许诺具有可信性,双方愿意合作,这就是一个双方的三阶段动态博弈。我们对监管机构行为设定的制约是民间金融在认为监管机构不作为时可以越级上报,上级依据符合事实的报告对下级监管机构及其主管人员实施最严格的惩罚,使其下级机构的不作为得益远远小于其作为得益,事实上只要使下级监管机构的得益为负即可。

是否增加第三阶段,博弈结果是大不相同的。从图2可以看出,当监管机构不监管时,民间金融有两个可供选择的行为,选择不上报,则监管机构可以不付出任何工作的努力就有2的得益,但民间金融却由于监管机构的不作为而损失,得益为-1。如果民间金融选择上报时,则可收获得益1。因此,即使不考虑惩罚民间金融监管机构不作为给它带来的快慰心理效用,民间金融的唯一选择也是上报,这样可以维护自己的权益。对于监管机构来说,其对民间金融的上述思路是完全清楚的,因此民间金融上报的威胁是完全可信的,监管机构的理智选择(也是符合自身利益最大化的行为)是执行监管政策,双方各自获得利益最大化。也就是说,在民间金融有保护自己利益的机制的前提下,政府的许诺变成可信的。这样,民间金融在第一阶段的合理选择是接受监管。在该种条件下,这个博弈中双方所采用的策略完整表述如下:民间金融的策略是第一阶段选择接受监管,如果监管机构在第二阶段选择不监管的策略,则第三阶段选择上报;监管机构的策略是如果民间金融在第一阶段选择接受,则它在第二阶段选择执行监管政策的策略。在双方这样的策略组合下,本博弈的路径是(接受,监管),双方的得益为(1,1),实现效率的理想结果。

四、结论

本文在已有研究的基础上,从理论逻辑上假设民间金融组织接受监管是一个合意的选择。并以监管机构的视角,从理论上探讨监管当局对民间金融监管的成本与效用问题,发现在发展中国家,事实上无论监管成本高低如何,监管机构都具有监管的热情。然后借助博弈论,把民间金融和监管机构纳入到一个研究范围,分析民间金融和监管机构的动态博弈情况,研究结果表明,对双方而言接受监管、实施监管政策是一个最优的策略组合。因此,对民间金融实施监管具有理论上的可行性。但本文研究由于缺乏数据支持,使纯理论性的论证略显苍白。

参考文献:

[1]张德强.民间金融监管:逻辑、风险、收益与可行性——基于民间金融的视角[J].金融理论与实践,2008,(4).

[2]张德强.农村民间金融运行机理的内因——基于非正式制度的视角[J].金融理论与实践,2007,(9).

[3]毕德富. 宏观调控与民间借贷的相关性研究[J].金融研究,2005,(8).

[4]郭斌,刘曼路.民间金融与中小企业发展:对温州的实证分析[J].经济研究,2002,(10).

[5]黄孝武.论我国农村民间金融的治理[J].中南财经政法大学学报(双月刊),2004,(6).

[6]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J]. 经济研究,2005,(7).

[7]卓凯.非正规金融契约治理的微观理论[J]. 财经研究,2006,(8).

[8]万鲲锋,丰秋惠.对浙江民间借贷再趋活跃的分析和建议[J].中国金融,2004,(6).

(责任编辑 代金奎)