上市公司自愿性盈利预测信息披露影响因素的Logistic研究

2009-09-21李艳

李 艳

[摘 要] 本文在进行文献综述的基础上提出了上市公司自愿性“盈利预测”信息披露影响因素研究的理论构建,运用Logistic回归建立模型,引用SPSS软件对影响自愿性“盈利预测”信息披露因子进行了实证研究。得出了与影响上市公司自愿性“盈利预测”信息披露有关的结果,并进行了相关综合分析。

[关键词] 自愿性盈利预测信息披露;实证研究;Logistic回归

[中图分类号]F275[文献标识码]A[文章编号]1673-0194(2009)01-0032-03

上市公司所披露的信息按其内容分为强制性信息披露和自愿性信息披露。强制性信息披露是指法律、法规中明确规定必须披露的信息。自愿性信息披露是指除“强制性披露”以外的信息披露,“盈利预测” 信息是一项非常重要的敏感披露项目。本文将运用Logistic回归建立模型,系统地对影响上市公司自愿性“盈利预测”信息披露的因素进行实证研究,并对研究结果进行诠释和分析。

一、研究框架构建与实证路线设计

(一)研究假设

在参考相关文献和构建研究理论的基础上,对上市公司自愿性“盈利预测”信息披露的影响因素的研究提出如下研究假设:

假设1:上市公司股权结构中流通股所占比例与是否自愿性“盈利预测”信息披露正相关;

假设2:上市公司股权集中度与是否自愿性“盈利预测”信息披露正相关;

假设3:上市公司属于垄断行业与是否自愿性“盈利预测”信息披露正相关;

假设4:上市公司发行两种及以上股票与是否自愿性“盈利预测”信息披露正相关;

假设5:会计师事务所的规模与是否自愿性“盈利预测”信息披露正相关;

假设6:上市公司的规模与是否自愿性“盈利预测”信息披露正相关;

假设7:上市公司的盈利水平与是否自愿性“盈利预测”信息披露正相关;

假设8:公司的负债程度与是否自愿性“盈利预测”信息披露正相关。

(二)模型的构建

在确定变量后,我们建立如下多元logistic回归模型1,用来实证检验我国上市公司自愿披露 “盈利预测”信息的影响因素。

VDE= ?鄣+ β1TRADE+ β2HERF+ β3TYPE+ β4INDU+ β5BIG4+ β6LNSIZE+ β7ROE+ β8DEBT+λ。

式中: ?鄣是与诸因素无关的常数量;β1至β8是回归系数,其意义是当自变量每改变一个单位时所引起的因变量的改变量;λ为随机项。

二、logistic回归实证结果与数据分析

本研究以深沪两地所有 A 股上市公司为研究对象,选取了200 家上市公司作为样本,样本中剔除了被 ST和PT 的公司、属于金融类和房地产类上市公司及更名的公司。本研究选用的分析软件是SPSS 11.5。

(一)模型建立与变量筛选

在进行Logistic回归实证分析时,本文采用了逐步回归的方法,在一定显著水平上,找出对VRD的解释能力最强的变量,并在分析自变量间存在的多重共线性问题的基础上, 对模型进行优化。其自愿性“盈利预测”信息披露的所有影响因素的估计结果及其拟合结果显示,上市公司流通股股东持股比例(TRADE)、股权集中度(HERF)、发行股票类型(TYPE)、会计师事务所是否是“四大”(BIG4)、上市公司规模(LNSIZE)5个变量Sig值是:0.409,0.514,0.742,

0.802,0.362。由此表明对是否进行自愿性“盈利预测”信息披露没有明显影响。样本中仅有行业类型(INDU)、上市公司的盈利能力(ROE)、上市公司的负债程度(DEBT)3个变量进入了模型,在5%的置信度水平上,将行业类型(INDU)、上市公司的盈利能力(ROE)、上市公司的负债程度(DEBT)3个变量纳入模型2: VDE= ?鄣+ β1INDU+ β2ROE+ β3DEBT+ε中进行回归,其回归的结果表明在5%的置信度水平上,行业类型(INDU)、上市公司的盈利能力(ROE)、上市公司的负债程度(DEBT)3个变量对是否进行自愿性“盈利预测”信息披露有显著影响。模型1和模型2对应的P值均小于0.001,模型通过检验,说明经过优化选择后的各项指标对是否进行自愿性“盈利预测”信息披露有显著性。再通过两者的类R2相比,模型2所选指标的信息基本上反映了所有选取指标的信息。模型1和模型2的解释力分别仅达到58.50%和56.10%。这说明可以进一步优化模型。

(二)模型优化

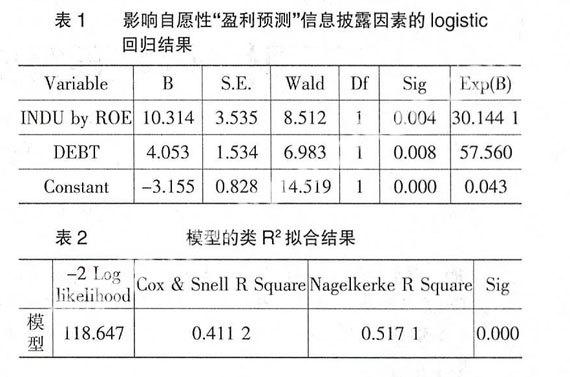

模型2中只有3个变量,再将自变量之间的交互作用也同时纳入模型进行回归分析。经过分析得出了最佳的模型拟合结果,其数据如表1、表2。

模型整体检验是显著的,而不是3个自变量都显著,其中INDU并不具有显著性,而ROE和DEBT具有显著性,说明模型变量间存在多重共线性问题。将交互作用加入模型,从模型中依次删除一个最不明显的变量,直至所有自变量都取得显著结果,且不影响整个模型的解释能力和预测能力,其拟合结果可见,行业类型INDU与上市公司的盈利能力ROE具有交互作用,并与公司的负债程度,在5%的显著水平下,对是否进行自愿性“盈利预测”信息披露有显著影响。在模型2 加入交互作用后,得出了较佳的拟合结果,反映在P值小于0.001,模型通过检验,说明模型经过优化选择后的各指标对是否进行自愿性“盈利预测”信息披露有显著性。并且类R2为51.71%,表明所选指标的信息基本上反映了所有选取指标的信息,是对模型2的优化。

三、结果讨论

从回归结果发现:(1)对于发行股票类型(TYPE),会计师事务所是否属“四大”(BIG4),两个变量对自愿性“盈利预测”信息披露的影响不显著,表明外部非强制性监督对于是否进行自愿性“盈利预测”信息披露的约束效率较低。(2)上市公司规模大小(LNSIZE)对自愿性“盈利预测”信息披露的影响不显著,表明上市公司规模效应并不明显,信息披露成本与风险对于大小企业来说并无差异,其原因可能与我国上市公司前十大股东中机构投资者普遍较少有关。因为,机构投资者会带来较高的自愿披露水平。而且,外部人持股比例越高,公司越趋于发布“盈利预测”信息。(3)上市公司流通股股东持股比例(TRADE)和股权集中度(HERF)对自愿性“盈利预测”信息披露的影响不显著,表明我国在股权分置问题没有彻底解决之前,大股东对上市公司信息披露的控制使流通股股东对公司信息披露的监控职能无法产生作用。(4)在5%的显著水平下,行业类型(INDU)与是否进行自愿性“盈利预测”信息披露有显著的负相关。表明处于垄断行业的上市公司没有更多动力向社会自愿披露信息。(5)在5%的显著水平下,上市公司的盈利能力(ROE)与是否进行自愿性“盈利预测”信息披露有显著的正相关。这表明在信息不对称条件下,为体现公司实际价值,防止股票价格被低估,上市公司更愿意把“盈利预测”的“利好”信息广泛地传播出去,以增强投资者的信心。同时,未来盈利预期较好的公司,也会进行信息的充分披露。而亏损公司可能出于推迟或隐藏不利信息披露的动机,会有选择性地披露信息或选择不披露信息。(6)行业类型(INDU)与盈利能力(ROE)的交互作用对是否进行自愿性“盈利预测”信息披露有显著的正相关,由于垄断企业的经济实力普遍较强,其盈利是有保障的,故倾向于自愿披露“盈利预测”信息。(7)上市公司的负债程度(DEBT),对是否进行自愿性“盈利预测”信息披露有显著正相关,表明债务约束力由于经济利益的驱动而具有强效率。即贷款比较多的公司,债权人会对上市公司提出更多的信息披露要求,以减少信息的不对称,这可能还与债权人对公司管理者施加一定压力,提出特殊的信息披露要求有关,这样将导致公司管理者根据债权人的需求主动披露 “盈利预测”信息。而贷款较少的公司,公司有不披露信息的选择。因此,证券市场效率提高的根本仍然是上市公司的品质。

主要参考文献

[1] 乔旭东. 上市公司年度报告自愿披露行为的实证研究[J]. 当代经济科学,2003(2).

[2] 诸葛栋,封思贤. 公司业绩与自愿性信息披露的实证研究[J]. 技术经济,2005(7).

[3] B B Ajinkya,M J Gift. Corporate Managers' Earnings Forecasts and Symmetrical Adjustments of MarketExpectations[J]. Journal of Accounting Research,1984,22(2):425-444.

[4] A Dontoh. Voluntary Disclosure[J]. Journal of Accounting,Auditing and Finance,1989,4(4):480-511.

[5] T E Cooke. An Assessment of Voluntary Disclosure in the Annual Reports of Japanese Corporations[J]. International Journal of Accounting,1991,26(3):174-189.

[6] M J Ferguson,K Lam and G M Lee. Voluntary Disclosure by State-owned Enterprises Listed on the Stock Exchange of Hong Kong[J]. Journal of International Financial Management and Accounting,2002,13(2):125-151 .

[7] G K Meek,C B Roberts & S J Gray. Factors Influencing Voluntary Annual Report Disclosure by U S,U K and Continental European Multinational Corporations[J]. Journal of International Business Studies,1995,26(3):555-572.

[8] A K Makhija and J M Patton. The Impact of Firm Ownership Structure on Voluntary Disclosure:Empirical Evidence from Czech Annual Reports[J]. Journal of Business,2004,77(3):457-492.