企业购货单位选择的增值税税务筹划探讨

2009-09-21杨鹏远章新蓉

杨鹏远 章新蓉

[摘 要] 本文通过企业从不同购货单位采购纳税的比较分析,得出企业无论从何处进货,价格多少,其负担的增值税额实质上相等的结论,并从附加税费、购货资金占用、企业纳税形象、购货收益等不同角度对增值税税务筹划进行了探讨。

[关键词] 增值税;税务筹划

[中图分类号]F275.5[文献标识码]A[文章编号]1673-0194(2009)01-0014-03

税务筹划是纳税人通过不违法的和合理的方式以规避或减轻自身税负,防范和化解纳税风险,并使自身的合法权益得到充分保障所进行的筹谋、策划。由于增值税涉及面广、税收量大、刚性很强,早已成为企业税收筹划的重点。物资采购是工商企业运营的一个重要环节,面对众多的供货商,企业购货单位选择增值税税务筹划至关重要。

一、税法对增值税的相关规定

(一)税法对增值税纳税人分类的规定

根据《中华人民共和国增值税暂行条例》及其《实施细则》的规定,增值税的纳税人分为一般纳税人和小规模纳税人两类。小规模纳税人是指年应税销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人;一般纳税人是指年应征增值税销售额,超过增值税暂行条例实施细则规定的小规模纳税人标准的企业和企业性单位。《增值税暂行条例》对小规模纳税人和一般纳税人增值税的计税依据和征税率作出了不同的规定:增值税一般纳税人实行17%的基本税率或13% 的低税率,并且采用凭发票抵扣的计税方法;小规模纳税人实行6%或4% 的征收率,不采用抵扣制。

(二)企业购货单位类别

根据税法规定供货商可分以下几种:(1)一般纳税人;(2)可请主管税务机关代开专用发票的小规模纳税人;(3)不可请主管税务机关代开专用发票的小规模纳税人。企业从不同的纳税人处购进货物,增值税税负是不相同的,这就需要企业有意识地进行税务筹划。

由于小规模纳税人不实行抵扣制,如果企业是小规模纳税人,那么购货对象的选择就比较简单,因为不存在抵扣的环节,所以应从含税价格最低的供货商购进货物,哪里价格最低就从哪里购货,不论供货商是什么性质的纳税人。在本文中,笔者主要探讨一般纳税人如何进行供货单位的选择。

二、企业从不同购货单位购货的纳税比较分析

企业采购时如何选择供货商,怎样判断才能使税务筹划效果最大,企业在做决策时应当仔细地分析,由于供货单位的价格千差万别,笔者首先对两种情况进行讨论,现通过例子说明。

(一)货物采购含税价格一致时

例1假设M公司为增值税一般纳税人,欲购进一批应税货物,现有A 、B 、C 三家公司均可选择。A 公司是增值税一般纳税人,能够提供符合规定的17%增值税专用发票,B 、C 两家公司均为小规模纳税人,但B公司承诺能提供由其主管税务机关代开的6%增值税专用发票,C公司只能提供普通发票。

假设3个供货单位的货物含税价格都是3 000元,M公司不含税售价4 000元。M公司从不同公司购货的纳税情况见表1。

从企业最后交纳增值税的数量看,从A购货交纳的税金最少,B次之,C最多。所以,一般人都会选择从一般纳税人A处购货,认为从A购货负担的增值税是最少的。但是笔者认为,尽管从A购货最后交纳的增值税最少,但从前期负担的增值税进项税额看,从A购货交纳的进项税金最多,B次之,C最少。将企业前期交纳的增值税进项税同最后交纳的增值税加起来,计算企业实际负担的增值税。

从A购货:435.9+244.1=680元;

从B购货:169.8+510.2=680元;

从C购货:0 + 680=680元。

我们可以发现无论从哪个进货单位进货,企业实际负担的增值税都是一致的,都是680元,没有差别。之所以选择从一般纳税人A处购货,是因为在含税价格一致的情况下,从一般纳税人A购货的不含税价格是最低的,相比B和C,它的不含税价格要低很多,而不是因为从A购货负担的增值税最少。

(二)货物采购不含税价格一致时

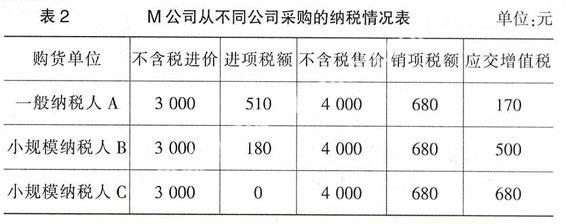

例2在例1的基础上,假设采购时3个单位不含税的采购进价一致都是3 000元,M公司不含税售价为4 000元。对这种情况如何进行选择,笔者将M公司从不同公司采购的纳税情况总结为表2。

从表2中我们可以发现和第一种情况很相似,从A购货交纳的税金最少,B次之,C最多。前期交纳的进项税额,A最多,B次之,C最少。将前期交纳的进项税加起来,无论从哪个进货单位进货,企业负担的增值税同样也是一致的,都是680元,没有差别。

通过上面两种特殊情况的分析,我们可以得到一个结论:不论企业从哪里进货,价格是多少,它所负担的增值税额实际上是一致的,要么采购时进项税额高,销售完成后应纳税额少;要么采购时进项税额低,销售完成后应纳税额高。所以企业不能从增值税额负担的多少来判断应该选择哪个供货单位,因为不管从哪里进货增值税负担都一样。那么企业应该如何选择购货单位,这就需要从其他的视角来考虑了。

三、企业选择购货单位纳税筹划的探讨

笔者认为,可以从以下几个角度来分析企业应怎样做出购货决策:

(一)从企业承担的附加税费高低的角度看

所有的内资企业,除了交纳增值税外,还需要交教育费附加和城建税。增值税交纳的多,附加税费就多。例2中,从节约附加税费的角度看,显然选择一般纳税人A购货最好,因为从A购货M企业交纳的增值税最少,从而承担的附加税最少。当然,如果是外资企业就不能这样考虑了。

(二)从资金占用的角度看

财务管理的一个重要的任务是尽量减少存货的资金占用,任何企业都需要现金周转,企业流动资产越多,运营就越安全。例2中,从小规模纳税人C购货资金占用最少,只有3 000元,也就是说从企业购货到把货物出售的这段时间里,相比从A、B公司购货,从C购货节约了现金可供企业周转。从这个角度来看,选择从小规模纳税人C购货是最合理的。

(三)从树立企业良好形象角度看

企业纳税越多,纳税形象就越好,政府就越支持,社会大众就越喜欢。所以,企业如果能多纳税,对于搞好政府和社会关系是非常有帮助的。如例2中,虽然无论从哪里购货企业实际负担的增值税都是相同的,但是从表面上看企业从C购货交纳的增值税最多,纳税形象最好,因此从C购货是最有利于企业树立良好纳税形象的。

(四)从最终获得收益高低的角度来看

企业购货销货是为了得到收益,所以,从哪里购货能使企业收益最大就应该从哪里购货。

在例1的基础上,假设公司M的含税销售额为x,城建税税率为7% ,教育费附加率为3%,从一般纳税人A处购进货物的含税价格为y,从小规模纳税人B处购进同样货物的含税价格为z,从小规模纳税人C处购进同样货物的含税价格为d,那么:

从A处购货的收益= x/ (1+17%)- y/(1+17%)-[x/(1+17%)× 17%-y/(1+17%)× 17%]×(7%+3%)。①

从B处购货的收益= x/(1+17%)- z/(1+6%)-[x/(1+17%)×17%-z/ (1+6%)×6%]×(7%+3%)。②

从C处购货的收益= x/(1+17%)- d/(1+6%)-x/(1+17%)× 17%×(7%+3%)。③

通过比较从不同购货单位购货最终收益的高低,就能比较容易做出正确的选择。

1. 一般纳税人A和小规模纳税人B的选择

当①=②时,则z/y=89.6%。

可得:当B的销售价格等于A的销售价格的89.6% 时,从两个销售者中购货收益是一样的;当B的销售价格低于A的销售价格的89.6% 时,应该从B处购货;当B的销售价格高于A的销售价格的89.6% 时,应该从A处购货。

2. 一般纳税人A和小规模纳税人C的选择

当①=③时,则d/y =89.1%。

可得:当C的销售价格等于A的销售价格的89.1% 时,从两个销售者中购货收益是一样的;当C的销售价格低于A的销售价格的89.1% 时,应该从C处购货;当C的销售价格高于A的销售价格的89.1%时,应该从A处购货。

3. 小规模纳税人B和小规模纳税人C的选择

当②=③时,则d/z=99.4%。

可得:当C的销售价格等于B的销售价格的99.4% 时,从两个销售者中购货收益是一样的;当C的销售价格低于B的销售价格的99.4%时,从C处购买合适;当C的销售价格高于B的销售价格的99.4% 时,应该从B处购货。

所以,采购货物的时候,通过不同的角度,我们考虑得出的结论可能是不一样的,带来的效果也是不一样的。

以上探讨了企业选择供货单位的方法,当然企业在选择购货单位时还有其他重要的因素需要考虑,比如产品质量、运输费用等,真正做出决策还需要综合众多的条件和管理层的意图。

主要参考文献

[1] 张胜琦. 利用供货单位的差异进行增值税税务筹划[J]. 科技咨询导报,2007(3).

[2] 中国注册会计师协会. 税法[M]. 北京:中国财政经济出版社,2007.

[3] 刘静. 试论企业税收筹划的基本思路和方法[J]. 当代经济研究,2000(9).

[4] 王秀芝. 商业企业增值税两类纳税人税负问题研究[J]. 商业时代,2003(2).