影响我国财产保险保费收入因素的实证研究

2009-08-01黄泽勇

黄泽勇

[摘 要]理论上影响我国财产保险保费收入的相关因素,主要有人均国内生产总值、固定资产投资、市场结构、保险补偿功能的实现等因素。本文采用1997-2006年相关数据进行实证分析,结果表明,人均GDP是影响财产保险保费收入的重要因素;固定资产投资对财产保险保费收入的增加所起的作用不明显;财产保险保费收入与市场结构关系不显著与保险补偿功能的实现正相关。因此,政府必须千方百计增加居民收入,增强居民的保险意识。

[关键词]我国财产保险;保费收入;人均国内生产总值;固定资产投资;市场结构;保险补偿功能

doi:10.3969/j.issn.1673-0194.2009.12.022

[中图分类号]F840.65[文献标识码]A[文章编号]1673-0194(2009)12-0061-03

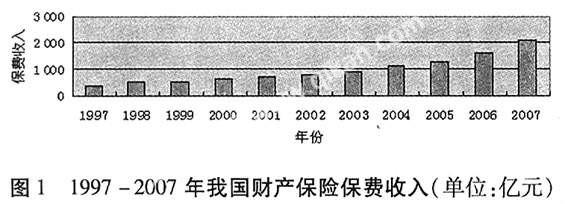

我国自恢复财产保险业务至今,伴随着经济的迅速发展,财产保险市场也经历了一轮快速发展,市场规模不断扩大保费收入逐年增长。1997-2007年我国财产保险保费收入的增长情况(见图1)可以反映我国财产保险市场的发展状况。

保险保费收入的高低体现出一个国家或地区保险市场的发展状况,财产保险保费收入的高低可以体现该国财产保险市场的规模和发展状况,纵观国外财产保险的发展历程我们可以发现,一个国家或地区的财产保险保费收入的高低与该国或地区的人均国内生产总值、固定资产投资、市场结构、保险经济补偿功能的实现等因素相关,而这些因素主要是通过影响需求来影响保费收入。目前国内外有许多学者对影响财产保险保费收入的因素进行了实证研究。

一、国内外学者对财产保险需求的研究

Esho et al.(2004)采用44 个发达国家及发展中国家1984-1998 年的时间序列数据,对财产保险需求问题进行研究,结果表明,收入、财产所有权保护、损失概率与财产保险需求显著正相关[1]。

Outreville(1990)采用55个发展中国家在1983年的截面数据对财产保险的需求问题进行研究。以收入、价格、金融发展程度及国别因素为自变量。研究结果表明,收入与金融发展程度与财产保险需求呈正相关关系,而价格与财产险需求呈负相关关系,但不显著[2]。Beenstock et al.(1988)采用1970-1981 年的全世界12 个最大的财产保险市场的截面数据进行研究,结果表明,较高的利息率容易导致保费提高,较高的保险供给在利息率升高时会导致保险需求降低。收入与保费之间的相关性随着国家富裕程度的增加而减弱[3]。

林宝清 等(2004)对我国财产保险需求收入弹性系数作了实证分析。该研究采用1988-1992年和1997-2002年我国各省的面板数据进行分析,发现我国财产保险的需求弹性系数值与我国GDP和人均GDP都不存在相关关系,且是一个相当稳定的值(均值1.072)[4]。武汉大学课题组(2005)采用1980-2004年的时间序列数据,结果表明我国财产保险需求与GDP呈正相关[5]。

以上学者的研究为我们的进一步研究奠定了基础,本文在以上各位专家学者的研究成果的基础上,对该问题进行进一步研究。采用计量研究方法中的面板方法,以我国财产保险市场作为研究对象,选取多个解释变量。

二、影响财产保险保费收入因素的选择

(一)人均国内生产总值

人均国内生产总值是影响财产保险市场发展的最重要因素。一国或地区人均国内生产总值的高低,可以反映出该国居民可支配收入水平。当一国或地区经济发展处于较低水平时,人均GDP一般会很少,这时人们主要把收入用在衣食住行等必要的日常生活消费上,而对于非必需品保险产品的需求一般很低。当经济发展处于较高阶段时,人均GDP较高,人们除了把收入用于必需品的消费上,还有部分剩余。这时人们的消费层次就会提高,会增加对非生活必需品的消费,如增加对保险产品的需求。因此,一国人均GDP越高,对保险需求就越大,保费的收入也就会相应增加,两者之间呈正相关。

(二)固定资产投资

一国或地区固定资产投资的投资量的大小,反映出一国或地区实体财富的增量,固定资产投资多则实体资产将增加,出于对风险和政策因素的考虑,必将有部分资产进行投保。因此,对财产保险的需求会增加,从而增加财产保险的保费收入。从另一角度分析,固定资产的增加,实际上增加了社会公众的财富。这在一定程度上会刺激对财产保险的消费,进而增加财产保险的保费收入。因此,固定资产投资的增加,可以扩大财产保险市场的规模,增加财产保险的保费收入。它们两者一般存在正相关的关系。

(三)市场结构

市场结构是对市场内竞争程度及价格形成等产生战略性影响的市场组织特征。决定市场结构的因素主要是市场集中程度、产品差别化程度和进入壁垒高低等。根据产业组织理论,市场结构的基本类型有:完全竞争市场、完全垄断市场、寡头垄断市场和垄断竞争市场4种。从市场结构分析,我国财产保险业发展20多年来,市场经营主体由最初的1家垄断发展到现在的40余家公司,垄断竞争的市场格局已经初步形成。

市场结构对于保险需求存在着影响,本文采用市场集中度指标来分析市场结构。一般来说市场集中度越低,市场竞争也充分,保险的需求就越大。而衡量市场集中度指标有绝对集中度指标(CR璶)和HHI指标;绝对集中度指标是用市场上少数几家最大公司所占的市场份额来表示;本文选取绝对集中度指标来考察市场结构。与国际同行业相比,我国财产保险市场的绝对集中度是相当高的,但发展趋势是逐年下降的。本文选取国内排名前四的财产保险公司,即中国人保、太平洋产险、中国平安、华泰,通过计算这4家保险公司在国内产险市场所占的比重来分析产险市场结构。在过去的10年中我国财产保险市场的CR4指数呈逐年下降的趋势,这说明财产保险市场的集中度一直在降低,大公司对市场的影响力逐渐在减弱。本文选CR4指数作为衡量市场的集中程度与财产保险需求关系的。一般情况下两者呈负相关关系。

(四)经济补偿功能

保险本质是指在参与平均分担损失补偿的单位或个人之间形成的一种分配关系。保险的本质体现出保险的一个重要功能就是实现经济补偿,人们购买保险大多是为了在发生经济损失的时候能得到部分的补偿。我们可以通过前期保险赔偿及支付额来衡量经济补偿功能的实现程度,一般情况下保险前期赔偿及支出额越高,经济补偿功能的成效就越好,人们对保险产品的需求也就会相应增加。因此,前期保险赔偿及支出可以用来考察经济补偿功能的实现与财产保险需求的关系,假设两者呈正相关的关系。

三、模型建立

本文采用多元线形回归模型,选取财产保险保费作为因变量,GDP、固定资产投资、市场集中度和保险赔偿及支出金额作为解释变量。

ln(Premium)=C0+C1ln(GDP)+C2ln(I)+C3ln(CR4)+C4ln(m)+u。

模型中,Premium:财产保险收入;GDP:人均国内生产总值;I:固定资产投资;CR4:市场集中度;m:赔偿及支出金额;u:随机误差项。

四、数据整理

原始数据来自各年的《中国统计年鉴》和《中国保险年鉴》。选取1997-2006年各指标的时间系列数据作为样本值(见表2),运用Eviews 5统计软件进行回归分析(见表3)。

五、实证结果分析

(一)显著性分析

从回归结果看,R2=0.999 078,调整后的R2=0.998 340,模型的拟合程度良好,解释变量对应变量的解释程度很高。F=1354.389,远大于临界值F(0. 1)=3. 52,方程总体上通过检验,在10%水平上显著;常数项C和GDP、m、I变量的t检验值分别4.698 597、5.372 716、6.690 855、-2.512 906,绝对值大于临界值t0.05=2.015,以上变量在10%水平上显著;CR4的t检验值为-1.040 936,小于临界值。

(二)结果分析

1.人均GDP

当人均GDP增加1个百分点时,财产保险的保费就增加1.862 216个百分点。因为,在一般情况下人均GDP的增加可以反映出居民可支配收入的增加,从而可以提高居民的购买能力。随着居民可支配收入的增加,人们的消费观念会不断改变,风险意识也会不断增强。在这种情况下,居民就会增加对财产保险的需求。因此,人均GDP对财产保险保费收入具有较强的正面影响。

2.固定资产投资

从统计结果可以看出,固定资产投资与财产保险保费的收入呈负相关关系,这与我们的预期相反。实证结果表明,固定资产投资越高,保费收入越低,这与人们的观念正好相反。出现这种现象的原因在于人们的保险意识不强和市场的竞争越来越激烈。长期以来国内消费者的风险意识不强,对于规避风险的金融产品比较陌生,因此,虽然固定资产投资在不断增加,但是财产保险需求量的增加并没有同步。同时,随着保险公司数量的不断增加,市场的竞争不断加剧,这造成财产保险产品价格降低。在需求跟价格的作用下财产保险的保费收入的增加受到了限制,但从长期看,固定资产投资的增加必将增加财产保险的保费收入。

3.市场集中度

通过分析,我们发现市场的集中程度对财产保险的保费收入影响不显著。这与我们的预期不符,造成这种现象的原因可能是目前在我国产险市场消费者对于财产险种的需求欲望不强,缺乏弹性。同时,处于垄断地位的保险公司为开拓市场,刺激消费者对产险险种的需求,在价格水平和服务上都不断进行调整。这些调整在一定程度上抵消了因垄断可能带来的影响。所以,目前市场集中度对产险的保费影响不显著。

4.经济补偿功能

从统计结果可以看出,保险的补偿及支出金额增加1个百分点,财产保险的保费收入就增加0.429 249个百分点,两者之间呈正相关,这跟我们的预期一致。经济补偿是现代保险的三大功能之一,人们可以通过购买保险来降低因自然灾害或意外事故带来的经济损失。所以,如果经济补偿功能可以很好实现,对整个保险业的发展将产生巨大的推动作用,同样对财产保险市场的发展也有促进作用。

六、结 论

通过以上分析,我们知道财产保险保费跟国内生产总值、保险经济补偿功能实现呈正相关;与固定资产投资的增加呈负相关关系;跟市场集中度关系不显著。因此,为了拓展国内财产保险市场,增加财产保险公司的保费收入,政府要通过各种渠道增加居民的收入,加大保险的宣传力度,增强居民的保险意识,保险公司也要加大产品的宣传力度。只有通过这些途径,国内财险市场才能得到健康快速发展。

主要参考文献

[1] Neil Esho,et al.Law and the Determinants for Property-Casualty Insurance[J].The Journal of Risk and Insurance, 2004, 71(2):265-283.

[2] J F Outreville.The Economic Significance of Insurance Market in Developing Countries[J].The Journal of Risk and Insurance, 1990,57(3):487-498.

[3]M Beestock,et al.The Relationship between Property-Liability Insurance Premiums and Income: An International Analysis[J].Journal of Risk and Insurance,1988,55(2):259-272.

[4] 林宝清,洪锡熙,吴江鸣.我国财产险需求收入弹性系数实证分析[J].金融研究,2004(7). [5] 武汉大学课题组.中国保险供求变动与总量预测模型研究[R].2005.