内部资本市场研究历程:理论建模与实证

2009-05-25龙建辉

龙建辉

[摘要]围绕内部资本市场的概念、内部资本市场运作的基本原理及该理论在我国十年的研究成果,对已有的文献进行归纳和梳理,最后形成一个综合性的主流研究框架,在此基础上进一步指出内部资本市场理论与实践的未来研究趋势。

[关键词]内部资本市场;理论建模;实证研究

[中图分类号] F832.1[文献标识码] A

[文章编号] 1673-0461(2009)11-0080-06

一、引 言

钱德勒(1987)认为现代企业的显著特征之一就是它们包含许多不同的业务部门。由于不同业务部门拥有不同的投资机会,企业总部为了追求整体利益的最大化,需要用一只“看得见的手”在不同部门之间调配资本、劳务和技术等内部资源,以提高投资效率。这种资本、劳务和技术的再分配使得企业内部实际上形成了一个内部市场,它包括内部资本市场(Internal Capital Market, ICM)、内部劳动力市场以及内部技术市场等。[1]

内部资本市场作为一只“看得见的手”,它与外部资本市场具有同样的资本配置功能。Alchian(1969)[2]和Williamson(1975)[3]对内部资本市场存在性进行了早期研究,并形成了内部资本市场的概念,认为内部资本市场是有效配置企业内部稀缺资源的一种机制。时至今日,内部资本市场理论已经发展了将近40年。我国对内部资本市场的研究始于孔刘柳(1998)发表与《外国经济与管理》上的“国外企业内部资本市场理论的启示”,至今已经有10年的时间,但是研究内容却没有形成一个系统化和规范化的框架,因此,本文系统梳理国内对该理论的研究,最后形成一个主流研究框架,旨在后续研究提供一个逻辑参考。

二、基本原理

1.内部资本市场组织载体

企业组织内的资本市场并不是企业与生俱来的科层设计,它是随着企业规模的扩大和多层级组织结构的形成而逐渐浮现的。按照企业内部管理层权威的高低,企业的层级组织结构大致可分为U型、M型和H型结构。其中,U型结构 (Unitary Structure,即一元结构)是一种集权式的单层级制度,企业的管理层拥有对企业项目经营的绝对权威,内部资本市场特有的资源竞争现象也就不可能在这种单层级企业中出现。而M型结构(Multidivisional Structure ,即事业部制或多部门结构)以及H型结构(Holding-company Structure,即多法人制的控股公司制) 则是两种分权式的多层级结构,采取这两种结构的企业往往规模较大,组织结构呈现多级层次,并且有一个中央权威掌握资本分配的权力,其下属各层级的管理者围绕资金展开竞争,继而进行各级的投资。Williamson(1985)认为可以将整个多层级的企业看作是一个企业组织内部的资本市场。[4]英美的联合大企业、欧洲和发展中国家的企业集团、韩国的家族财团(Chaebols)、日本的企业联盟(Keiretsu Firms)以及跨国公司等都可以作为内部资本市场的依附组织。

我国学者冯丽霞(2006)在内部资本市场的组织载体研究上取得了突破性的进展,她认为内部资本市场存在于具有多元化特征的M、H型企业集团的观点没有走出内部资本市场初始研究对象的局限。她还进一步认为,多元化企业集团可以扩大内部资本市场的运作空间,但不能作为界定企业集团内是否存在内部资本市场的必要条件。[5]

2.内部资本市场运作原理

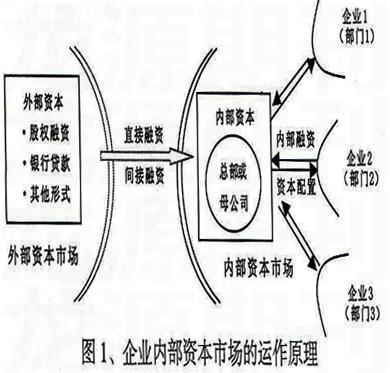

内部资本市场理论是研究内部资本配置的重要理论之一。它是通过集中融资的方式与外部资本市场(ECM)建立联系,再通过“看得见的手”对资源进行有效配置。与“集中融资”相对的是一种所谓的“分散融资”方式,多层级组织中各部门或成员企业向多个资金提供者融资,可以是直接融资(如在证券市场上进行股权融资),也可以是间接融资(如申请银行贷款)。而在“集中融资”方式中,各部门或成员企业的融资都统一由某一家金融中介(如银行或风险投资机构) 承担,因此是一种间接融资的方式。在一个拥有内部资本市场的多层级企业中,集中融资供给者的角色由企业的中央权威(总部或母公司)来扮演;它也可以看作是一个特殊的金融中介,既可以像外部资本市场上的金融中介那样实施集中的外源融资,也可以在内部资本市场内组织集中的内源融资,然后统一将资本分配给各部门或成员企业(参见图1)。

图1、企业内部资本市场的运作原理

采取集中融资方式是内部资本市场得以存在和维持的保证。试想如果一个M或H型企业的各部门绕开其总部各自独立地向外融资,那么总部与部门之间、部门与部门之间也就不存在金融联系,内部资本市场也就缺乏得以存在的资本纽带。而无论是通过外源还是内源融资,集中融得的资金都存在一个分配的问题,内部资本市场最关键的一项功能——资本配置由此产生。因此,一个拥有内部资本市场的多层级企业采取的必然是集中融资的方式。

三、国内研究

自从孔刘柳(1998)发表第一篇有关内部资本市场的研究成果,我国对该理论的研究至今已经整整10年,但是我国对该理论的系统研究比国外落后至少20年。虽然国内对内部资本市场理论的研究起步比较晚,但是研究成果的增长速度却比国外高出很多,截止2008年9月,中国期刊网上已经有96篇以“内部资本市场”为主题的文献,这以方面说明我国学术界对该理论的重视程度,另一方面也反应出,真正有理论创新的文章非常少,基本上没有跳出国外学者对该理论的研究范围,主要是围绕内部资本市场的效率展开研究。经过对国内关于内部资本市场文献的阅读与梳理,笔者把我国学术界对内部资本市场的研究归纳为四种:一是理论建模;二是文献综述;三是实证检验;四是案例研究。下面从这四个方面对国内的成果加以阐述。

1.理论建模

中国是一个新兴市场经济国家,对新兴国家的内部资本市场的研究在国外已经取得了一定的进展,因此,国内部分学者从理论与建模的角度对中国背景下的内部资本市场理论进行了创造性研究,试图在国外现有理论的基础上有所创新和突破。

郭旺(2003)认为外部融资中的信息不对称和代理问题产生的信贷约束,使得一些既使具有正NPV的项目也可能无法获得融资,导致公司投资不足。母公司总部通过公司内部资本市场积极地在子公司间配置稀缺资源,可以为子公司项目融资减轻这些问题,增加企业价值。同时,母子公司间通过一个良好的双边利益安排,降低母公司总部监管的负面效应对项目现金流的稀释作用,内部资本市场是一种较优的资本配置机制。[6]李艳荣和金雪军(2007)认为内部资本市场实际上是存在于企业联合体中的介于企业内部和外部市场之间的一种资源配置方式,它兼有市场竞争和企业科层制的双重特性,在资本的集聚、分配、调节方式和导向上都有着自己独有的特点,再加上其在现实经济中的重要性,是一种值得关注的资源配置形式。但是内部资本市场对资源配置效率的影响具有两面性:一方面规避了外部资本市场中的信息不对称和融资约束,提高了资源的配置效率;另一方面却又可能因为内部代理问题和缺少有效外部监督而面临着资源配置的扭曲。[7]此外,冯丽霞(2006;2008)分别从组织租金和超额价值视角研究了内部资本市场的本质,界定了内部资本市场租金的内涵,提出了内部资本市场的本质是租金或超额价值的创造与分配。[5][8]

资本配置是企业内部资本市场的主要功能之一,但是企业内部的影响活动会扭曲其资本配置的效率,使内部资本配置不当。我国正处于经济转轨时期,原本基于效率动因而存在的内部资本市场部分地异化为“利益输送”的渠道。如何科学地界定内部资本市场的边界和对其进行最优规模设计,不仅直接影响到关联企业之间资金调配行为的合法性与合理性,而且还影响着内部资本市场功能的有效发挥。魏明海和万良勇(2006)从理论上探讨了我国企业内部资本市场运作的主体与方式,边界确定合理性的双重视角,影响我国内部资本市场边界确定的法规因素,以及禁止性规则和有效契约在内部资本市场边界确定中的作用等问题。[9]随后,邵军和刘志远(2006)对企业集团内部资本市场的最优规模进行了设计,建立了我国企业集团最优规模的模型,企业集团必须不断调整内部资本市场规模,以达到公司内部市场与外部市场之间的均衡,实现集团整体效用最大化。[10]

邹薇和钱雪松(2005)构造了一个两层次委托代理模型,强调了外部资本市场和内部资本市场之间的相互作用,分析表明,资本配置扭曲和资本使用效率低下的关键是外部资本市场运作不完善对企业内部管理者的寻租行为的影响。融资成本偏低的外部资本市场不仅会促使企业CEO过分扩大融资规模,而且会加剧企业内部管理者的寻租行为,导致资本配置不当、投资缺乏效率的不良后果。在此基础上,还提出了文章的政策含义,即必须改变融资成本偏低的现状,并加强公司治理结构建设,才能解决我国企业融资过热、资本使用效率低下等一系列问题。[11]此外,钱雪松(2007)认为企业内部存在一个活跃的资本市场;企业内部资本配置是区别于外部资本市场运作的资本配置机制。企业管理者运用内部资金实施投资项目的同时也就实施了一定的融资功能,因而企业组织本身就是金融体系的重要组成部分。传统的“直接融资-间接融资”或“银行主导型-资本市场主导型”二分法不足以刻画和概括金融体系的特征,新二分法“外部资本市场-企业内部资本市场”是对传统研究视角的有益补充。[12]

2.文献综述

由于我国对内部资本市场理论研究起步较晚,为了借鉴国外的研究经验,这个阶段综述性文章比较多。孔刘柳(1998)是国内最早对内部资本市场进行综述的学者,他从企业内部资本市场形成的原因、相对于外部资本市场的优势、内部资本市场与信息处理的关系以及内部资本市场的资金分配过程、信息和激励等角度对该理论进行了回顾,然后从内部资本市场视角解释了我国企业兼并的动机。[13]韩忠林和朱荣林(2005)介绍了多元化公司内部资本市场理论的研究进展,揭示了信息和融资功能、产业适应、产品竞争以及代理机制等方面有关内部资本市场的演化轨迹和运作机制。[14]杨锦之(2007)[15]、郑迎迎(2007)[16]和钱雪松(2008)[17]围绕内部资本市场的资本配置效率、测度方法以及内部资本市场与多元化企业价值等视角对内部资本市场理论进行了回顾。此外,对内部资本市场理论进行文献研究的还有钱雪松和邹薇(2006)[18]、陆军荣(2005)[19]和卢建新(2006)[20]等学者。

3.实证检验

由于国外的内部资本市场理论研究相对比较成熟,所以对该理论在中国背景下的实证研究比较多。但基本上都没有偏离国外关于内部资本市场的主流研究趋势,即内部资本市场的存在性、有效性和无效性及其衍生主题。

有效性检验。苏东蔚(2005)通过间接检验内部资本市场理论的实证含义,深入分析多元化经营与企业价值的理论与经验关系,发现我国上市公司存在多元化溢价现象,多元化公司具有较大的市值-账面值比、Tobinq和超额价值;在控制住规模、无形资产、财务杠杆和股利政策等影响企业价值的因素后,仍存在多元化溢价现象;在此基础上,通过估计上市公司同外部资本市场的融资依赖程度,间接检验内部资本市场效率与多元化决策的检验关系,进一步发现产生多元化溢价的原因是价值高的企业更倾向于实施多元化经营战略。[21]邵军和刘志远(2008a)企业集团内部资本市场具有放松融资约束的功能。民营集团内部资本市场放松融资约束的功能得到了很好地发挥;外部环境对集团内部资本市场的放松融资约束功能的发挥有一定的影响。在市场化程度和金融业市场化程度较高的省份(或地区),集团内部资本市场具有放松融资约束的功能,其成员企业所面临的融资约束小。控制权与现金流权分离程度越大的集团成员企业,其面临的融资约束越大。[22]

姜付秀和陆正飞(2006)认为内部资本市场在公司内部的资源再配置作用,使得公司降低了对融资成本较高的外部资本市场的依赖,因此,多元化经营公司的总资本成本可能低于专业化经营公司。通过以2001年~2004年我国上市公司为例,对多元化与公司权益资本成本和总资本成本之间的关系进行了实证检验,结果表明,多元化与权益资本成本正相关,而与总资本成本负相关。[23]

无效性检验。邵军和刘志远(2008b)通过对企业集团的成员企业进行实证检验,发现企业集团内部资本配置损害其成员企业的价值。控制权与现金流权分离程度大和规模大的成员企业,企业集团内部资本配置活动对其价值的损害比较显著。民营集团内部资本配置有利于其成员企业价值的提升,尤其是规模小的成员企业受益于集团内部的资本配置活动。中央政府为最终控制人的集团,其内部资本配置活动有利于成员企业价值的提升,集团内部资本配置尤其使规模小和存在融资约束的成员企业受益;地方政府为最终控制人的集团,内部资本配置活动往往不利于其成员企业价值的提升。[24]李焰和张宁(2006)验证了集团控股的上市公司融资约束水平大于非集团控股的上市公司的现象,这说明集团控股股东通过集团内部资本市场对上市公司利益的侵占使得内部资本市场不但不能发挥环节上市公司融资约束的作用,反而加剧了融资约束的程度。文章还进一步检验了自然人控制的集团所述的上市公司比国有集团控股的上市公司面临更大的融资约束问题。[25]

洪道麟、熊德华和刘力(2007)在区分了所有权性质之后,通过对企业融资来源的分析,发现国有控股企业资产负债率随着多元化上升的原因在于内部资本市场并没有发挥明显的作用,而它们对外部资本市场的依赖主要体现在负债(主要是流动负债)规模的显著增加,这是与共同保险理论①一致的。因此,利用共同保险理论可以解释国有控股企业多元化导致资产负债率上升的现象,这也可能是国有控股企业实行多元化的真实原因之一。对于非国有控股企业,我们则没有发现内部资本市场失效的证据。[26]

张荐华和李鲜(2008)运用内部资本市场理论和控制权理论,对控股股东通过集团内部市场,对所控上市公司实施“隧道行为”和“支撑行为②”的动机及其相互之间的关系做出了新的解释,并对控制权收益获取路径进行剖析,在进一步认清控股股东行为特征的基础上,探讨如何加强对上市公司控股股东集团内部市场交易行为的规范和监管,以保护上市公司及中小投资者的合法权益。[27]郑国坚和魏明海(2006)分别从地区治理环境和控股股东特征出发,对关联内部资本市场的形成提出了基于交易成本的效率动因和基于目标函数的利益输送动因两种假说。[28]

李艳荣(2007)构建了一个内部资本市场“财务歧视”的理论模型,对我国上市公司同时存在的股权融资偏好和投资产出低效率两种现象提出了一个新的解释:我国上市公司由于具有融资成本低、现金流权和控制权相分离的特点,极有可能成为内部资本市场中的资源净流出者,在控股母公司的主导下成为其所在集团的“融资窗口”;在上市公司融入资金以后,并非用于该企业的投资需要,而是通过集团内部的关联交易在不同成员企业之间进行资源转移。因此就上市公司来看,它一方面表现出了对股权融资的过度偏好,另一方面又因为“隧道效应”造成了投资产出的低效率。[29]此外,曾宏等(2008)认为内部资本市场的存在,降低了债务融资在产品市场竞争中的作用力度。[30]

4.案例研究

可能是由于国内的部门公开数据的可获得性问题,国内学者以案例方式研究内部资本市场也比较多。研究也是围绕内部资本市场的有效性与无效性两个方面展开的。

有效性研究。周业安和韩梅(2003)以华联超市借壳上市为例对上市公司内部资本市场进行了分析,得出了以下几个结论:第一,当控股股东(总部)面临好的投资机会,同时又不愿放弃短期利益,采取内部资本市场战略就可能取得利益平衡。第二,控股股东采取内部配置机制和外部资金来源相结合的方式为投资机会创造了融资条件,但是也带来了一定的风险,投资机会可能会因为外部市场的不确定性而得不到资金,这在一定程度上降低了内部资本市场的优势作用。第三,控股股东的身份而非100%的持股比例使内部资本市场在发挥作用的同时伴随着公司治理问题。第四,没有出现内部资本市场中的低效交叉补贴现象,这可能与投资机会比较容易确定有关,控股股东能够对投资机会进行正确的排序和有效的配置。[31]

陈信元和黄俊(2006)通过刘永行“炼铝”的案例,对政府管制和企业垂直整合间的关系进行了研究。发现,由于政府官员有着不同于“社会大众”的私人利益,政府也难以获取个体的信息,由此造成政府的行为会偏离社会财富最大化的原则,无法实现资源的最优配置,从而增加市场交易的成本和不确定性。在此情况下,企业具有垂直整合的动机,将原本由市场组织的生产归并到企业内部,以减少交易成本和规避风险。研究结果也表明,政府管制改变了市场交易成本和企业内部组织成本的对比关系,从而影响了企业的经营边界。而且,管制也不是绝对的,企业通过自身经营行为的调整可以绕过政府管制。[32]

无效性研究。基于内部资本市场理论,当企业集团对内部各成员部门不是 100%控股时,资源在内部资本市场的转移会产生较大的摩擦,内部资本市场存在效率不足。杨锦之(2006)以华通天香集团为例,分析了上市公司内部资本市场运作的主要路径及产生的经济后果,得出了两个结论,其一,原本在于提高资本配置而存在的内部资本市场部分地被异化为进行利益输送的渠道;其二,尽管会计业绩与市场业绩的下滑不能完全归因于内部资本市场配置资源的结果,但可以在一定程度上说明其内部资本市场配置效率低下。集团化导致的公司价值下降,通常可以部分地归因于内部资本市场资本配置效率的缺失。同时,实际控制人通过各种内部资本配置来提高天香集团业绩并不显著,未能缓解天香集团所面临的融资约束,没有达到证监会规定的再融资条件。[33]

近年来出现的“系族企业”是我国资本市场上的一个独特的现象。在这些“系族企业”内部几乎都存在着频繁的内部资本配置行为。邵军和刘志远(2007)对“鸿仪系”内部资本配置效率进行了个案分析。研究表明,鸿仪系在配置内部资本时,没有基于效率的原则进行,效率的原则服从于最终控制人的“战略”需要,其内部资本配置是无效率的。无效的内部资本配置是导致鸿仪系失败的重要原因,也是对社会资源的浪费。[34]

四、框架与研究趋势

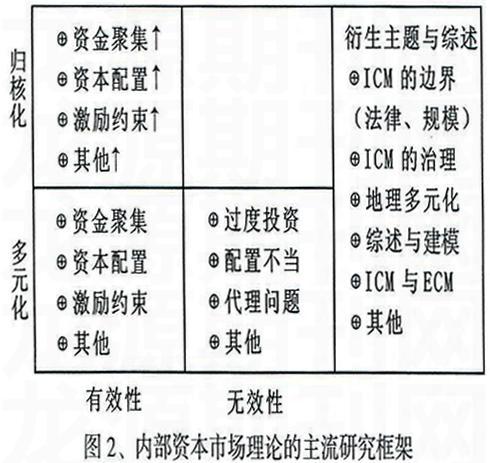

企业的经营战略经历了“专业化——多元化——归核化”的演化历程。20世纪60年代,当专业化的经营模式已经不能提升股东财富与企业价值之际,于是美国出现了前所未有的联合兼并大浪潮,组建企业集团进行多元化经营,降低企业单一业务经营模式的风险;由于大量的盲目兼并,使众多企业陷入了非相关多元化经营谜团,管理上不去,企业价值萎缩,针对这种局面,于是企业家又出现了“回归主业”的呼声,众多企业通过资产剥离、垂直整合与公司分立等手段除去非相关的、绩效低下的业务,20世纪90年代后期,“归核化”战略成为实业界的新声音。学术界对内部资本市场的研究也迎合了企业经营战略的演化历程,始终以多种业务经营的企业或者企业集团为研究对象,使该领域的研究逐渐过度到成熟阶段。经过对众多国外文献的梳理与归纳,得出以下内部资本市场的主流研究框架(如下图所示)。

图2、内部资本市场理论的主流研究框架

以上框架呈现了目前国内外学术界的主流研究范畴,主要涉及到四个研究主题,即多元化组织中内部资本市场的有效性、多元化组织中内部资本市场的无效性、“归核化”组织中内部资本市场的有效性以及这些研究主题的衍生主题和综述性文章。“归核化”本质上仍然是多元化,但是只有核心业务的多元化,因此“归核化”组织的内部资本市场具有更强的资金聚集功能、资本配置功能和激励约束功能(图中用“↑”表示)。由于目前“归核化”经营战略仍然是一种很有效的企业战略,因此,目前还没有研究涉及“归核化”组织中内部资本市场的无效性。

综上所述,未来关于内部资本市场理论的研究将仍然遵从上面的主流研究框架。因为研究趋势的预测是一项非常困难的工作,根据笔者广泛的文献阅读和对未来研究的方向的把握,因此做以下大胆预测:

第一,新兴市场经济国家的内部资本市场的效率将是研究的热点。由于新兴市场经济国家存在信息问题(Information Problems)、误导性规制(Misguided Regulations)和无效司法系统(Inefficient Judicial Systems)等市场失灵因素[35],因而导致外部资本市场无效或效率低下,在这样的背景下,研究新兴国家的内部资本市场的效率问题具有非常重要的理论意义与实践价值。

第二,内部资本市场理论的衍生主题的研究将呈增长趋势,特别是多元化折扣交易出现后内部资本市场的治理问题。最近20年有很多研究证明内部资本市场是没有效率的,甚至应该解散。原因就是企业出现了多元化的折扣交易,他们把这种折扣交易归结为内部资本市场的无效,因此,内部资本市场的治理显得非常重要,如何提高资本的配置效率、如何降低信息与代理成本、如何进行管理层激励和补偿等问题将是研究的热点问题,而且这些问题都是从管理学的视角研究经济问题,属于跨学科的研究视角,可能会受到学术界的追捧。

第三,内部资本市场与外部资本市场的关系与联动机制。从提出内部资本市场的概念到成熟阶段的研究,学术界主要是对联合大企业(企业集团)的内部资本市场进行研究,而并没有将企业内部资本市场与外部资本市场结合起来作为一个整体进行考察。自企业有了多元化经营战略以后,内部资本市场与外部资本市场就共同存在,共同成长,因此将两者结合起来研究也是非常有意义的。

第四,“归核化”组织中内部资本市场的效率研究继续增长。在多元化企业集团出现折扣交易、严重的双层代理与信息不对称等问题后,企业重新考虑抓住核心业务,重组、剥离与分立非相关业务,回归主业。因此研究“归核化”组织背景下的内部资本市场效率问题非常具有现实意义,对于企业具有很高的参考价值。

第五,内部资本市场的时间与空间视角的相关研究。在众多的文献梳理过程中,笔者发现内部资本市场有时间概念与空间概念的区别。这主要是针对于内部资本市场的资本配置功能,从时间概念看,企业可以选择投资时机好的时间段进行投资决策,由于投资时机受到宏观经济、政策波动、外部环境等因素的影响,因此,选择合理和科学的投资时机对提高资本配置效率非常重要;从空间概念看,企业可以选择不同行业进行投资,也可以跨区域或国界进行投资,因此,选择合适的行业与地理区域,对于提高企业的资本配置效率同样非常重要。

[注 释]

①共同保险(Co-insurance)又称“共保”,指两个或两个以上保

险人共同承保同一笔保险业务。共同保险可分为两种不同类型:

(1)投保人就同一保险标的,同时与两家或两家以上的保险公

司签定一份保险合同。在发生赔偿责任时,其赔款按各保险公

司承担的份额比例分保。(2)在不足额保险时,其不足额部分

应视为被保险人自保,故这种形式的保险亦可称由被保险人与

保险人共保。当损失发生时,不足额部分由被保险人自负。

②“支撑行为”这以概念最早由Friedman等(2003)提出,他们

认为控制性股东不仅会实施隧道行为侵占公司利益,同时还可

能在公司处于财务困境时,利用私人资源对公司提供支持从而

使小股东受惠。

[参考文献]

[1]钱德勒. 看得见的手——美国企业的管理革命[M].北京:

商务印书馆,1987.

[2]Alchian, A. Corporate management and property rights [A]. in

Henry Manne, ed. Economic Policy and the Regulation of

Corporate Securities.Washington, D. C. American Enterprise

Institute for Public Policy Research[C]. 1969 :337-360.

[3]Williamson, O. E. 1975. Markets and hierarchies: analysis and

antitrust implication [M]. Free Press, New York. 147-148.

[4]Williamson, O. The economic institutions of capitalism[M]. Free

Press, New York,1985.

[5]冯丽霞.内部资本市场:组织载体、交易与租金[J].会计研究,

2006,(8): 37-43.

[6]郭 旺.外部融资不足状况下企业集团内部的资本配置[J].中南

大学学报(社会科学版),2003,(9): 495-499.

[7]李艳荣,金雪军.论内部资本市场中资源配置的效率[J].学术

月刊,2007,(39): 90-96.

[8]冯丽霞.内部资本市场超额价值创造研究——基于资源基础理

论的思考[J].会计研究,2008,(4): 41-46.

[9]魏明海,万良勇.我国企业内部资本市场的边界确定[J].中山大

学学报(社会科学版),2006,(46): 92-97.

[10]邵 军,刘志远.企业集团内部资本市场最优规模设计[J].现

代财经,2006,(26): 32-36.

[11]邹薇,钱雪松.融资成本、寻租行为和企业内部资本配置[J].

经济研究,2005,(5): 64-74.

[12]钱雪松.企业内部资本配置和金融体系二分法[J].中南财经政

法大学学报,2007,(5): 92-96.

[13]孔刘柳.国外企业内部资本市场理论的启示——兼谈我国企业

兼并及内外部资本市场[J].外国经济与管理,1998,(7): 3-11.

[14]韩忠林、朱荣林.多元化公司内部资本市场理论研究[J].外国

经济与管理,2005,(27): 38-43.

[15]杨锦之.多元化公司内部资本市场配置效率——国外相关研究

述评与启示[J].会计研究,2007,(11): 44-49.

[16]郑迎迎.内部资本市场及其对企业价值的影响:理论综述[J].

经济评论,2007,(2): 153-158.

[17]钱雪松.企业内部资本配置文献综述[J].经济评论,2008,

(3): 135-141.

[18]钱雪松,邹薇.公司治理与企业资本配置研究:文献综述[J].

南大商学评论,2006,(11): 133-155.

[19]陆军荣.国外关于企业内部资本市场研究观点综述[J].经济纵

横,2005,(4): 73-76.

[20]卢建新.内部资本市场理论综述[J].中南财经政法大学学报,

2006,(2): 24-30.

[21]苏东蔚.多元化经营与企业价值:我国上市公司多元化溢价的

实证分析[J].经济学(季刊),2005,(4): 135-158.

[22]邵 军,刘志远.企业集团内部资本市场对成员企业融资约束的

影响——来自中国企业集团的经验证据[EB/OL].Working

Paper,南开大学商学院, 2008a.

[23]姜付秀,陆正飞.多元化与资本成本的关系——来自中国股票市

场的证据[J].会计研究,2006,(6): 48-55.

[24]邵军,刘志远.企业集团内部资本配置的经济后果——来自中

国企业集团的证据[J].会计研究,2008b,(4): 47-53.

[25]李焰,张宁.集团控股股东股权结构与上市公司融资约束程

度——基于内部资本市场理论的实证分析[C].中国会计学财

务成本分会2006年年会暨第19次理论研讨会, 2006.

[26]洪道麟,熊德华,刘力.所有权性质、多元化和资本结构内生性

[J].经济学(季刊),2007,(6): 1165-1184.

[27]张荐华,李鲜.加强对上市公司与控股股东集团内部交易行为

监管研究[J].财贸经济,2008,(3): 28-33.

[28]郑国坚,魏明海.控股股东为什么与上市公司建立关联的内部资

本市场——从地区治理环境和控股股东特征得到的证据

[EB/OL].Working Paper,中山大学管理学院,2006.

[29]李艳荣.内部资本市场、财务歧视和关联交易——对我国上市

公司融投资行为的一个新解释[J].财贸经济,2007,(4): 67-72.

[30]曾宏,王后华,王莹莹.债务融资行为对产品市场竞争的影响

——内部资本市场作用下的分析[J].系统工程,2008,(26): 9-14.

[31]周业安,韩梅.上市公司内部资本市场研究——以华联超市借壳

上市为例分析[J].管理世界,2003,(11): 118-143.

[32]陈信元,黄俊.政府管制与企业垂直整合——刘永行“炼铝”

的案例分析[J].管理世界,2006,(2): 34-38.

[33]杨锦之.内部资本市场、公司绩效与控股权私有收益——以华

通天香集团为例分析[J].会计研究,2006,(12): 61-67.

[34]邵军,刘志远. “系族企业”内部资本市场有效吗?——基于

鸿仪系的案例研究[J].管理世界,2007,(6): 114-121.

[35]Khanna, T. & Palepu, K. 1997. Why focused strategies may be

wrong for emerging markets [J]. Harvard Business Review, 7/8:

41-51.

A Survey of Internal Capital Market: Theoretical, Modeling and Empirical Research——Ten YearsReview of Internal Capital Market in China

Long Jianhui

(School of Management, Zhejiang University, Hangzhou 310058, China)

Abstract:The theory of internal capital market (ICM) is one of the most important theories for studying internal capital allocation in firms. Since 1990s, the research on ICM becomes increasingly standard and the research results arise one after another. Many economists have provided some original views that play a very important role in studying the investments of firms. It is 10 years since China started to study this theory in 1998, thus it is very necessary to study the theory systematically and structurally on the occasion. This paper sorts out and sums up the existing literatures in terms of ICM concept and fundamental principle, and the research results during the ten years, forming a comprehensive mainstream structure for researches, followed by the research tendency about theories and practices of ICM further in the future.

Key words: internal capital market; theory and model; empirical research

(责任编辑:张丹郁)