每股收益的国际会计准则比较及其经济后果分析

2009-04-27文玉龙

文玉龙

摘要:2006年2月15日,我国财政部发布了新的企业会计准则,其中《企业会计准则第34号—每股收益》是我国首次发布关于每股收益的会计准则。本文就每股收益准则的基本问题、与国际会计准则的差异以及对公司影响进行相关的分析。

关键词:每股收益;国际会计准则;经济后果

每股收益是衡量公司业绩的基本指标,财务报告使用者借助每股收益指标评价公司的盈利潜能和未来获取股利的前景。2006年2月15日,我国财政部发布了《企业会计准则第34号—每股收益》,这是我国首次发布关于每股收益的会计准则。但在中国会计标准国际趋同的今天,我国《每股收益准则》与IAS33及美国SFAS128相比,还是存在

一定的差异。

一、每股收益会计准则的国际比较

1.基本每股收益的比较

基本每股收益反映的是完全未经稀释的每股收益,通过比较基本每股收益和稀释每股收益的差额,可以反映企业资本结构的信息。基本每股收益的国际比较可从该指标分子的计算基础与可操作性两方面进行。

(1)分子的计算基础不同

IAS33和我国《每股收益准则》都要求计算基本每股收益,按可分配给普通股股东的当期净损益除以当期发行在外普通股的加权平均数来计算,当期净损益包括在本期内确认的全部收益和费用项目(甚至包括所得税费用、非经常性项目以及少数股东权益)。SFAS128则要求分别计算和列报基本每股经常项目收益和基本每股净收益,这里的基本每股净收益的计算与IAS33及我国每股收益准则中基本每股收益的计算一致,但基本每股经常项目收益是用归属于普通股股东的当期经常项目收益除以本期内加权平均发行在外普通股股数的结果。这就是说,在确定基本每股收益的分子时,我国《每股收益准则》采用的是包含了非经常性损益项目在内的收益,而SFAS128采用了经常项目收益,即剔除了非持续经营和非常项目因素的影响。

(2)计算的可操作性差异

我国《每股收益准则》对一些项目只是作了原则性的规定,如IAS33和SFAS128均对不同方式的企业合并、作为对价发行的普通股如何包括在每股收益的计算中均作了不同的规定,我国的《每股收益准则》没有提及相关计算处理方法,实务中如果遇到此类问题,可能会产生指标计算的不一致。又如IAS33、SFAS128及我国《每股收益准则》都指出,企业当期发行在外普通股股数发生变化,但总的资源不发生相应变化时,应对当期和所有列报期间发行在外普通股的加权平均数进行调整。至于如何调整,我国《每股收益准则》只作了原则性的规定。而IAS33和SFAS128对此作了具体解释,对认股权发行包含红利因素的调整作了规范,指出用于计算股利发放前各期基本每股收益的普通股股数,是该认股权发行前的普通股股数乘以下列因素的结果:在行权前的每股公允价值÷理论上的每股行权公允价值。

2.稀释每股收益的比较

由于目前我国资本市场尚不发达,因此我国《每股收益准则》与IAS33号和SFAS128相比总体相对简化,特别是有关稀释每股收益的计算,虽然对所有具有稀释效应的潜在普通股都应要求考虑其影响,但准则只作了有限的说明,具体表现在以下几方面:

(1)潜在普通股的差异

考虑到我国目前资本市场金融工具的品种相对有限,《每股收益准则》虽然将潜在普通股定义为赋予持有者在报告期或以后期间享有取得普通股权利的一种金融工具和其他合同,这与国际会计准则是一致的,但只原则性地说明包括可转换公司债券、期权、认股权证等,其他未作进一步说明,对具体的示例也采取比较简化的做法。而IAS33对潜在普通股进行了分门别类的具体说明,包括期权、认股权证及其等价物,可转换工具或现金结算的合同,购入期权和签出卖出期权等,对在何种情况下具有稀释性,并如何计入潜在普通股进行了进一步的说明。

(2)分子的计算基础不同

在衡量某些潜在普通股是否具有稀释性时, IAS33和SFAS128及我国《每股收益准则》都使用持续正常经营净利润作为“控制因素”或“参照数”,即规定当且仅当潜在普通股转换成普通股会减少每股持续正常经营净利润或增加每股持续正常经营净损失时,潜在普通股才能视为具有稀释性。IAS33和SFAS128同时指出,这里的持续正常经营净利润是指在扣除优先股股利和分离出与非持续经营及非常项目有关的正常经营的净利润。

这样,IAS33和SFAS128都分离出了非常项目和会计政策变更及重大会计差错更正的影响。但我国《每股收益准则》中的“持续正常经营净利润”并未剔除非经常性损益的影响,包含的内容同前者存在一定差别。而以此为标准计算出的稀释每股收益也必然存在差异。

3.每股收益信息披露的比较

IAS33要求所有呈报期间在利润表上同等地位地列示基本的和稀释的每股收益。SFAS128要求在利润表上列报基本的和稀释的每股经常项目收益以及基本的和稀释的每股净收益。对于基本和稀释的每股收益信息,我国《每股收益准则》规定企业应当在利润表中单独列示基本每股收益和稀释每股收益。可见,将每股收益作为表内事项进行披露是我国《每股收益准则》的一大改进。它一方面说明了每股收益指标的重要性日益增加,另一方面也体现了我国每股收益准则与国际会计标准的趋同趋势。

三、每股收益准则的经济后果分析

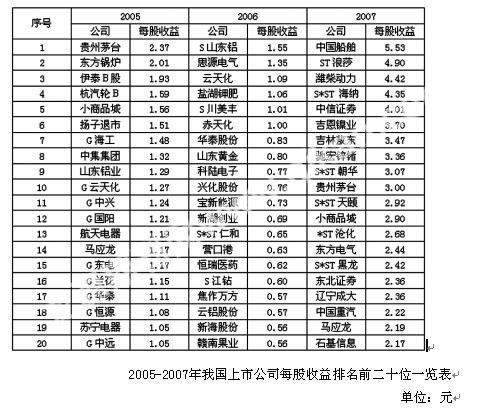

新的每股收益准则的实施产生了很明显的经济后果,对公司特别是上市公司的每股收益的计算也产生了很大的影响,下面就2005-2007年这三年每股收益从高到低排在前二十位的上市公司的数据进行比较分析,以揭示每股收益准则产生的经济后果。

资料来源:作者根据2005-2007年这三年上市公司的年报整理。

从上表可以看出2007年每股收益排在第二十位的石基信息上市公司的每股收益达到2.17元,这个平水比2006年排在第一位的S山东铝的每股收益1.55元还高出0.62元;而在2005年可以排到第二位,仅比第一位贵州茅台的每股收益2.37元低0.2元。由此可见,在施行新的会计准则的2007年的上市公司的每股收益明显高于未施行新会计准则的2005和2006年这两年,这其中的原因有很多。笔者认为除了2007年中国股市处于熊市阶段,对每股收益有很大贡献之外,还有一个很重要的影响因素就是《每股收益准则》的实施。

《每股收益准则》实施对每股收益的影响主要表现在:新准则要求在计算每股收益时需充分考虑股份变动的时间影响因素后加权计算得出基本每股收益;另外,与国际准则相接轨,还要考虑潜在的稀释性股权计算稀释每股收益。所以在新会计准则下,定期报告中将不再出现原来为投资者所熟悉的按全面摊薄法计算的每股收益,取而代之的是基本每股收益,它将成为衡量上市公司每股收益的基本指标。相对于全面摊薄每股收益,基本每股收益进一步考虑了股份变动的时间因素及其对全年净利润的贡献程度,从而会对每股收益产生重大影响。

参考文献:

[1]财政部:企业会计准则2006.经济科学出版社.2006.

[2]财政部:企业会计准则----应用指南2006.中国财政经济出版社.2006.

[3]程仲鸣郝继陶:对我国每股收益准则几个问题的思考.经济师.2004,4.