汽车排污的负外部性及对策

2009-04-14徐浩张萃

徐 浩 张 萃

摘 要:随着社会的进步,现代汽车工业快速发展,在为人类提供方便、舒适、快捷的交通工具的同时,也产生了严重的负面影响,即环境污染。控制汽车尾气排放,改善城市大气环境质量,已成为刻不容缓的城市问题之一。本文从分析外部性出发,在对汽车使用过程中产生的负外部性探讨的同时,提出相应对策。

关键词:汽车排污 负外部性 污染控制 排污费

中图分类号:F407文献标识码:A

当今社会,随着社会人口日益增多及能源、化学和其他原料产量的不断提高,负外部性或负的溢出效应已逐渐由微小的麻烦发展成为巨大的威胁,污染和全球变暖等负外部效应已成为各国政府关注的热点问题,汽车污染正是其中之一,而且其在大气污染中扮演着越来越重要的角色。

一、汽车污染的负外部性分析

(一)汽车污染的负外部性。

经济学认为,当个人或企业的福利要依赖于其他人的行为,而这些“其他人”在他们的决策过程中又不会考虑这种相互影响的关系时,“外部性”就出现了。 汽车的使用正符合这种特征。作为现代交通工具的汽车,由于社会机制和技术等方面的原因,在使用过程中常常会对环境和交通系统本身产生过度的冲击,形成明显的负外部性,即汽车使用的外部成本。

根据汽车外部成本的影响对象,可将其分为两大类:一是指以使用者为影响对象的外部成本,如交通拥挤。二是指以非使用者为主要影响对象的外部成本,主要包括交通污染和交通噪声。在汽车产生的负外部效应中,第二类对社会所造成的危害更为显著,这种外部效应存在面广,影响范围宽。本文讨论的汽车外部性,主要是指第二类外部成本,即汽车使用所引起的环境污染。

随着我国经济的快速发展,人们的收入水平不断增加,能够购买私家车的人越来越多,城市汽车的保有量迅速增加。由于城市中以前建设的道路较窄,又来不及扩展,造成城市交通拥堵现象加剧,等车时间增加,怠速时间延长,造成燃油的无谓消耗;同时,尾气排放也剧增,致使城市空气污染严重,城市居民的健康受到影响。

(二)针对汽车污染负外部性的对策。

汽车工业是能源消耗和污染物排放“大户”,是节能减排工作的重点。近年来,我国汽车保有量大幅攀升,对汽柴油的需求急剧增加,造成的空气污染也日益严重。同时,随着石油对外依存度的不断提高,能源安全问题已变得十分突出,加强汽车行业的节能减排工作已经刻不容缓。

经济学中处理外部成本的一个典型手段就是外部成本的“内部化”,然而依靠单纯的“内部化”手段来控制汽车的外部成本在实际中很难实现。这是因为:第一,内部化只有在对资源的产权确定的情况下才可能得以实现;第二,汽车外部成本产生的根源在于汽车使用者无偿占有了有限的环境资源,而这种环境资源难以实现其产权的界定和对使用的监测。所以,目前普遍采用综合化的手段和措施来控制汽车的外部成本,即通常所说的准内部化过程。

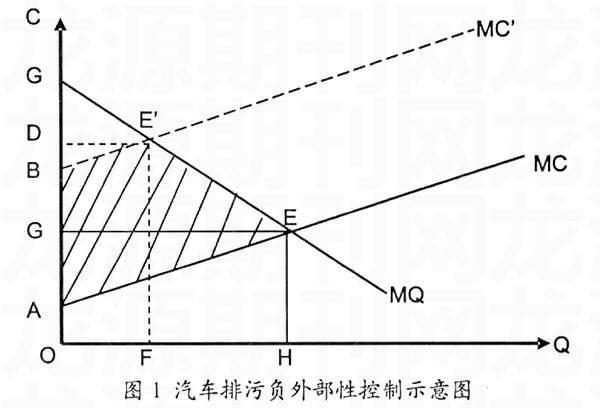

1、汽车排污负外部性控制的理论分析。

在图1中,MQ表示消费者对汽车的需求曲线,MC表示使用汽车时除了排污不付费外而要付出的费用曲线,E点是消费者达到需求平衡的一个均衡点。如果考虑汽车使用者无偿占用的环境资源的成本,即要向消费者征收因其对环境造成污染而要付出的费用,那么汽车使用的实际总费用曲线应该就从MC上移到了MC,消费者对考虑了环境成本的费用曲线的最优点则是E点。对汽车外部效应的控制过程,就是运用各种手段和策略(如征收各种附加费),使费用曲线由MC移动到MC的过程,即上文所提到的准内部化过程。通过内部化过程的实现,汽车使用带来的社会总福利从面积GEA明显下降到GEB的水平,面积BEEA(也就是如图1所示的阴影部分)是汽车使用者无偿使用环境资源而牺牲经济与环境系统总的社会福利。

2、汽车排污负外部性控制的政策实践分析。

目前在我国,控制污染的最一般的手段就是对污染者征收一定的费用,即“污染者付费”原则,由此在一定程度上来限制污染。1912年,经济学家的代表福利经济学家庇古提出了“庇古税”,主张对排污企业进行惩罚性收费划来控制污染、保护环境,以更有效地配置稀缺资源。庇古思想提出了一个污染控制的思路,即为污染确定一个价格。但政策制定者一般总是倾向于使用法规管制手段,国为管制手段更为管理者所熟悉,控制效果直观明确,易于执行,这类手段包括通过法规或行政命令限定排放上限,甚至排放的位置等。

但是,不管是“庇古税”也好,还是行政命令也好,具体到汽车排污这个方面来说,事情就不会那么简单了。汽车排污不是一个企业在排污,这两个污染源有很大的不同。所以,那种治理企业排污的方法不可能引进到治理汽车污染上来。

(1)从消费量上控制污染源数量。

如果行驶的汽车总排出的污染气体不足以对空气构成威胁,那当然最好,所以最直接的方法就是控制汽车消费者的数量。其中,对汽车征收消费税就增加了人们使用汽车的成本,这样就能够在一定程度上使汽车的数量得以控制。环境只容纳的汽车数量少了,排放到空气中的废气自然就少了,从而达到控制污染的目的。

(2)从燃油上控制。

其实对燃油征收燃油税,所谓税收,究其根本,是个人向政府购买公共品所支付的对价,由于这种对价支付减少了个人的可支配收入,使消费者不能在汽车消费上花足够的钱,这就也成为一种间接的控制汽车数量的方式,这个税当然是包含在油价中的,油价上涨,当然会使一部分人放弃买车的想法。

(3)国家引导。

其实国家在控制汽车排污方面应该发挥主要作用,除了用一些行政命令,如排放控制系统的强制性检查与维修,低污染汽车的强制性使用,旧车的强制性报废等,政府完全可以引导汽车消费者往节能减排的方向带动。

二、控制汽车污染的建议

在我国,由于城市汽车保有量迅速增长,由此产生的负外部性日渐突出,然而,我国在汽车外部效应研究与控制方面还不够完善。随着国家经济的增长,汽车在我国终将得以普及,因而研究汽车的外部效应及其控制具有深远的现实意义。

(一)警惕“黄宗羲定律”的出现。

著名学者秦晖教授曾对“黄宗羲定律”作出这样的解释:“明税轻、暗税重、横征杂派无底洞”是中国的传统,为克服胡征乱派之弊、减少税收中途流失和官吏层层贪污中饱,历代“并税式改革”在中国历史上都是屡屡出现。并税——除费——简化税制就成为主流的改革思路,其宗旨都是要求把从中央到基层的明暗正杂诸税(赋、役)“悉并为一条”,“一切总征之”。秦晖认为原来税种繁多时虽有官吏易于上下其手之弊,但这些税种包括了能够“巧立”的一切“名目”,也使后来者难以再出新花样。现阶段的燃油税改的核心内容,是取消“六费”,即“开征燃油税取代公路养路费、公路客货运附加费、公路运输管理费、航道养护费、水路运输管理费、水运客货运附加费”,并“撤销政府还贷二级以下公路收费站点”。以前还有“六费”,如今并而为一,诸名目尽失,恰好为后人新立名目创造了条件。时间稍移,人们“忘了”今天的“正税”已包含了以前的杂派,一旦“杂用”不足,便会重出加派。黄宗羲精辟地把它总结为“积累莫返之害”。

其实,公路客货运附加费与水运客货运附加费,是附加收费,目前在世界范围内,基本上没有哪个国家把附加类的收费纳入到燃油税中。公路客货运附加费与水运客货运附加费本来就是特定历史阶段的产物,带有明显的中国特色,是早就应该取消的,如今却把它们捆绑并入燃油税之中,使其合法、永久化,有“借壳上市”之嫌。所谓税收,究其根本,是个人向政府购买公共品所支付的对价,由于这种支付减少了个人的可支配收入,因此,税收在征收和使用上都要遵循公平原则,唯有公平,才能保证这种契约关系的良性运转。这里面有两方面含义,第一,税收的征收必须遵循公平、公正原因,第二,征来的税收的使用也必须遵循公平、公正原则。如果在燃油税改中,将这些费用捆绑在燃油税中,无疑将这些原本就应该取消的费用,以税的名义合法化。

因此,如果真的这么演绎下去,这就是打着节能减排的旗号去重复地征收各种税费,根本就不可能起到保护环境的作用,结果反而可能变的更糟。一定要明确征税的目的是什么,只有这样,才能找到行之有效的方法达到减少汽车排污的目的。

(二)关于排污费的征收问题。

就我国目前的情况,从某种方面来说,真正的征汽车收排污费有些操之过急,首先是在征收范围上。按初步的方案,只要是机动车,都得征收。诚然,机动车尾气是造成大气污染的重要原因之一,但另一方面,也要考虑到居民生活的成本问题。从某种意义上说,汽车排污在目前看来就像是人的一个基本行为一样,按照这个理解,如果对这些最基本的行为都要予以仔细核算,恐怕也不好实施。同样,对于汽车而言,在现有的技术条件下,汽车还无法做到不排尾气,排放尾气是汽车存在的一种必然现象,因此对于所有的机动车都收“排污费”,实际上是对一种必然存在的最基本行为进行收费,这是不太合理的。

事实上,即使允许征收机动车排污费,实际效果也未必乐观。杭州、郑州、吉林曾试点机动车征排污费,但效果似乎并不显著。以杭州为例,1998年试点机动车征排污费后,杭州的机动车数量依然保持高速增长,近年来杭州市的交通和北京一样拥堵严重。不难想象,一年几百元的收费,对于绝大多数车主的影响和压力微乎其微,也就是说,收费未必能遏制污染,反而容易造成花钱买污染的局面,赋予了机动车污染的正当性。

因此,这就要有一个量的控制,我们不能以是否排放尾气来判断是不是应该承担污染大气的责任,而应该设立一个合理的标准,超过这个标准的(比如按车辆使用里程、高排量的才征收等),才应承担一定的费用。 这种对机动车的广泛征收排污费的“一刀切”行为,没有任何公平可言。

三、结论

现阶段不让汽车排污是不现实的,但是又不能不限制,那就是要限一个排污量的问题了。这就涉及到了最终的技术与车主的合作问题,技术上如何去确定每辆车到底排了多少污染物,到底应该如何计算。能实现这种计污功能的装置如何在机动车上发挥作用而又让车主没有任何空子可钻,这就涉及到一个道德风险的问题。总之,技术上的缺陷使我们不能根除道德风险的存在,因此,只能在各种法律法规的完善上完善,只有加大相关方面的法律法规的建设,明确各种行业标准,该怎么排污,该怎么收费,切实履行法律法规的实施,确保汽车达到真正的节能减排。

(作者:徐浩,中央民族大学经济学院 人口、资源与环境经济学专业2008级硕士生;张萃,中央民族大学经济学院 区域经济学专业2009级硕士生)

注释:

高鸿业.西方经济学(微观部分).中国人民大学出版社,2004.

卫振林,雷黎.汽车排污的外部效应及其控制.公路与汽运,2002,(5):1-3.

云萍,祁忠译.交通社会成本的内部化.中国环境科学出版社,1996.

吴健.排污权交易——环境容量管理制度创新.中国人民大学出版社,2005:6-7.

陆家嘴.燃油税改应跳出黄宗羲定律.http://view.qq.com, 2008-12-07.

欧木华.征收机动车排污费操之过急.http://www.xinhuanet.com/, 2009-02-01.