开业时的社会资本对企业经营的影响研究

2009-04-02胡双喜

胡双喜

摘要:以中国经济体制转型为现实背景,在市场经济相对发达的珠江三角洲,方便抽样了85位女私营企业家进行定量研究,发现女私营企业家开业时自身的社会地位影响了企业开业资金筹集的方式,但这种筹资优势并没有继续在日后的经营管理中维持和延续。

关键词:女私营企业家;资金筹集;经营管理

中图分类号:F276文献标志码:A文章编号:1673-291X(2009)06-0077-02

对于一个共同体,社会资本既可以是一个人的、组织的,也可以是共同体的,社会资本的主要作用是维持共同体的稳定和行动的相对一致性,提高行为效率,以较低的成本获得较大的收益。社会资本可能表现为积极的关系,也可能表现为消极的关系。

一、概念、研究背景与研究假设

现代企业的资金筹集是指企业从有关渠道采用一定方式取得经营所需资金的活动。其中筹资渠道指企业取得资金的地方或来源;筹资方式指企业取得资金的具体手段或形式。

企业家本人对自己企业在本市同行业中的地位评价是一个主观变量。“这种评估与客观状况有相关度,但二者不能等同和替代。主观评价指标反映了人们对总体社会经济地位体系的一种意识和对本身地位的认同。”[1]

中国社会从再分配经济向市场经济的转型造成了社会经济的二元结构,这种特殊的时代背景使得中国女私营企业家创业的基点不一样,她们可以利用到的社会网络、开业资金的筹集方式也会因此而不同。一类是依赖再分配体制,一类是依赖市场体制。这两类企业家由于在政治权力和市场中的地位不同,她们能够接触、利用并且转化为经济利益的关系网络也不同。依赖再分配体制的企业家在开业资金筹集过程中,必定会借助于与政府官员或国有企业的领导者们建立关系,从国有、集体企事业单位借款,甚至是免息贷款。而后者则缺乏这种关系而只能是依赖资本市场获得有息贷款。

但是,企业在经营管理过程中,依靠的却不能仅仅是社会资本,还得依赖于企业家个人的精神、企业团队的力量。而私营企业往往更多的是依赖于企业家个人的力量和能耐,所以在经营管理过程中,这种曾经在筹资过程中发挥积极作用的社会资本可能发挥不了作用。

二、开业时个人的社会资本对筹资的积极作用

由于政策的影响,相关制度特别是融资制度的供给滞后和不完善,致使私营企业陷入融资困境。它们在开业之初,往往不易筹集到足够的资金,融资瓶颈迫使私营企业家在开业时不得不依赖于个人的社会资本来筹集资金。在我们的调查中,对此得到了证实,女私营企业家个人的社会资本确实对企业的开业资金筹集起到了积极的作用。在我们的调查中,将女性私营企业家分为两类:依赖再分配体制的和依赖市场体制的。将借款途径也分为三种:向国有、集体企事业单位借款,向个人借款和向银行、信用社借款,并继续细分为需要利息和不需要利息两类。

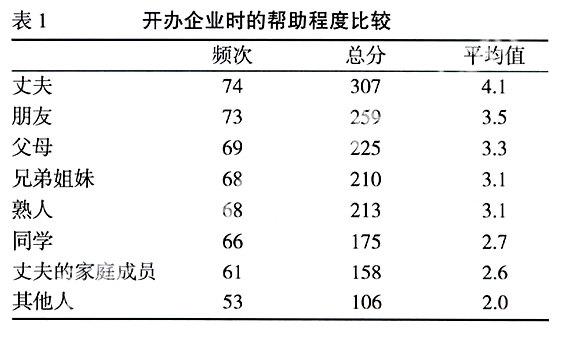

关系的帮助程度。从女私营企业家与三种借款方式中的担保人或直接借款人之间的关系来看,家庭成员和亲戚既是银行、信用社借款时的主要担保人,也是个人借款的主要对象,其次是朋友和生意伙伴,而同学、同事的比例则很少。

这也可以从女企业家们主观评价创办企业时他人对其帮助程度的答案中得到佐证。在问卷中我们设计了一个问题:“在您开办企业时,下列人对您的帮助如何?”并且将帮助程度分成6等,进行赋值:很大5分,大4分,一般3分,较小2分,没有1分,说不清0分。结果表明,开业时家庭成员和亲戚对她们帮助都很大:其中最大的是她们的丈夫,父母、兄弟姐妹和丈夫的家庭成员也不低,但相对来说父母、兄弟姐妹的帮助多于丈夫的家庭成员。女企业家们对朋友帮助的评价仅仅低于丈夫,甚至高于她们的父母和兄弟姐妹。

三、开业时个人的社会资本对经营管理的作用

筹资渠道的不同,表明了在市场转型过程中,对于社会资源的不同利用。前文所述,我们将女私营企业家的筹资渠道分为三部分:向国有、集体企事业单位借款,向银行、信用社借款和向个人借款。可以确定的是,向国有企事业单位借款表明了对计划经济体制下的权力关系的运用;向个人借款基本上属于市场行为,是借款者利用自己的个人关系网络获取金融资本;向银行、信用社借款的情况比较复杂,可能是纯市场的行为,也可能是利用权力关系。

那么,企业的原始资本的筹集方式是否对以后的经营状况产生影响呢?

我们分别以三种方式借款与否作为自变量(定类变量),以企业家对自己企业在本市同行业中的主观地位评价(定序变量)作为因变量,属于不对称相关测量,所以选择了tau-y 系数。其值介于0与1之间,具有消减误差比例的意义。它的特色是,在计算系数值时包括了所有的边缘次数和条件次数,其敏感度高于Lambda测量法。

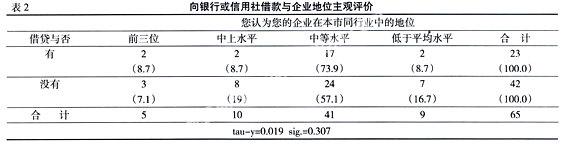

首先,我们看是否向银行、信用社借款与企业地位自主评价之间的关系。从表2来看,开业时向银行或信用社借过款的企业对自己企业在本市同行业中的地位的主观评价相对没有借过款的企业高:从整体上来看,借过款的企业绝大部分都处于中等水平及其以上(91.3%);未借过款的企业中“低于平均水平”的占16.7%。但企业是否向银行、信用社借款与企业地位主观评价之间只存在极低度相关(tau-y=0.019),用前者解释后者也只能够消减1.9%的误差。由于此次调查是采用方便抽样方法作一个探索性研究,没有严格执行随机抽样标准,再加上样本量比较少,所以这种相关不能推及到整体(显著度sig.>0.1)。

由于向国有、集体企事业单位借款的企业只有4家,并且还有1家没有填写企业地位主观评价,样本量相对太少,所以此处不便作相关分析。

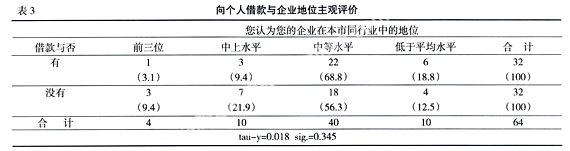

向个人借款与企业地位主观评价之间的关系。从表3来看,向个人借过款的企业对企业的地位主观评价相对比没借过的低:没有向个人借过款的企业处于中等水平及以上的比例比没借过的高18.8%;低于平均水平的比例则低6.3个百分比。向个人借款与否与企业地位主观评价之间也只是具有极低度相关,并且用向个人借款与否来预测企业地位主观评价只能消减1.8%的误差。同样的,这种预测也不具有显著性(sig.=0.345)。

从上面的分析我们可以看出,企业在开业时能向哪种债权主体借款与她们主观的经济地位评价存在极低度相关。正如上文所说的,开业时企业家自身的社会地位影响了企业开业资金的筹集方式,但这种筹资优势并没有继续在日后的经营管理中维持和延续。

四、解释和讨论

由此,我们得出结论:企业家个人可资利用的关系网络对企业开业资金的筹集有积极影响。但这种资金筹集过程中使用的社会资本却没有继续在日后的经营管理中维持和延续。

同样的社会资本为何在开业资金的筹集过程中发挥着积极的作用,却没有继续在日后的经营管理中维持和延续呢?这主要存在一个问题,即关系紧密的社会资本除了正面功效,还具有负面功效的问题。

第一,限制了个人的积极性和创造性。帮助最多的是家庭成员和亲戚,他们既是银行、信用社借款时的主要担保人,也是个人借款的主要对象;其次是朋友和生意伙伴。正是这种“至亲”关系影响了企业日后的经营管理。为了这些“恩惠”资金不至于血本无归,她们在经营管理时趋于保守,不敢冒险,“当紧密的网络纽带给个人提供各种经济资源时,它也限制了个人的积极性和创造性。”(朱国宏,2005)作为回报,也“……不得不为他人付出各类经济资源,造成交易费用的上升,从而减少自己进一步发展的可能。”(朱国宏,2005)

第二,容易造成社会封闭,妨碍企业吸纳人才。“恩惠”资金的提供者或信息提供者往往也是企业的股东,他们构成了企业的“圈内人”,阻止了群体内成员向外发展,也阻止了外群体成员向群体内渗透。从我们的调查中确实也发现,很多女私营企业家的丈夫、亲戚、朋友就是她们的合伙人。

第三,企业的经济发展对社会资本的过度依赖,可能导致企业管理的家族化,使普遍信任机制难以建立,企业的规模难以扩大。

参考文献:

[1]边燕杰.城市居民社会资本的来源及作用:网络观点与调查发现[J].中国社会科学,2004,(3):141.

[2]朱国宏.经济社会学导论:第1版[M].上海:复旦大学出版社,2005.

[责任编辑王建国]