我国支付清算系统的特点和发展趋势

2009-03-25欧阳卫民

欧阳卫民

[关键词]支付清算系统;特点;发展趋势

支付清算系统是我国经济金融最重要的基础设施之一,其安全和效率对于经济金融运行和社 会发展具有重要影响。近年来,为适应我国社会经济的不断发展以及金融体制改革不断深入 ,特别是随着信息科学技术的不断进步,我国支付清算网络的覆盖范围不断扩展,功能和效 率日益改进,支付清算服务渠道和方式更加灵活,呈现出生机勃勃的发展态势。

目前,我国已建成以人民银行大、小额支付系统为中枢,银行业金融机构行内业务系统为基 础,票据支付系统、银行卡支付系统、证券结算系统和境内外币支付系统为重要组成部分, 行业清算组织和互联网支付服务组织业务系统为补充的支付清算网络体系,对加快社会资金 周转、降低支付风险、提高支付清算效率、促进国民经济健康平稳的发展,发挥着越来越重 要的作用。

一、我国支付清算系统的主要特点

(一)大额实时支付系统处于中枢地位

大额实时支付系统采取逐笔转发支付指令,全额实时清算资金。通过与各银行机构、金融市 场以及其他支付服务组织的业务系统连接,主要为各银行、广大企事业单位以及金融市场提 供快速、高效、安全的支付清算服务。其中枢地位主要体现在三个方面:一是大额支付系统 已成为各银行业金融机构跨行支付的主渠道,是连通各银行业金融机构支付清算渠道的枢纽 ,大额支付系统的参与者几乎覆盖了全国所有的银行业金融机构。2007年度,大额支付系统 处理支付业务1-72亿笔,金额达532-91万亿元,占全国跨行支付总金额的85%,占全国支 付 清算总金额的57%。[1]二是大额支付系统直接为银行间债券交易市场、银行间外汇 交易市场、 银行间同业拆借市场等主要金融市场提供资金结算,证券交易所市场以及其他金融市场交易 成员的跨行资金调拨也全部通过大额支付系统完成。三是大额支付系统还为其他支付清算系 统提供资金结算,这些系统包括小额支付系统、银行卡跨行支付系统以及覆盖全国的 1936 家同城票据交换系统等,既降低了各支付清算系统参与者的流动性,也有利于流动性风险和 信用风险的统一管理。

(二)银行业金融机构行内业务系统是重要基础

银行业金融机构行内业务系统是其办理内部资金汇划的渠道,是其拓展支付服务市场、直接 面向广大企事业单位及个人提供服务、增强市场竞争力的重要设施,也是我国支付清算网络 体系的重要基础。近年来,为适应日益激烈的市场竞争,各银行业金融机构围绕经营集约化 、数据集中化、管理扁平化、决策科学化的经营管理思路,纷纷加快以综合业务处理系统为 核心的信息化系统建设,建成了新一代行内业务系统,较好地适应了业务竞争和发展的需要 。2007年,各银行业金融机构行内支付系统共处理支付业务22-3亿笔,金额294-4万亿元 ,分别占全国支付清算总量的32-28%和31-83%。[1]

(三)零售支付系统便利百姓多样化支付需求

我国现已建成了包括小额批量支付系统、银行卡跨行支付系统、全国支票影像交换系统、同 城票据交换系统以及其他第三方支付服务组织的业务系统等在内的较为完善的零售支付服务 网络,可以为广大社会公众提供高质量、全方位的零售支付服务。其中,小额支付系统可以 支撑各种支付工具的应用,集中为社会公众提供多种类、低成本、大业务量的零售支付清算 服务,也是各银行业金融机构进行跨行清算和业务创新的公共平台。银行卡跨行支付系统专 门处理银行卡跨行交易信息转接和交易清算业务,其服务范围已经由ATM取现、POS消费等传 统渠道,扩展到支持银行卡在水、电、气以及航空、医院、学校、海关等与老百姓生活密切 相关的行业领域的广泛应用。依托银行卡支付系统,农民工银行卡特色服务便利了广大农民 工的支付活动,公务卡的推广应用便利了机关及企事业单位的资金管理,对于预防腐败行为 也产生了积极作用。各地同城票据交换系统是我国最传统的零售支付系统,支持各类纸基票 据和支付凭证的清算,目前在支持跨行支付清算中仍发挥着积极作用。全国支票影像交换系 统通过变革支票清算模式,提高了支票的清算效率,并支持支票全国通用。近年来纷纷涌现 的互联网支付服务组织,例如支付宝、易宝、快钱等机构,以互联网为媒介,通过其业务系 统提供专业化、个性化的支付清算服务,较好地适应了电子商务的发展需要,在引导社会公 众支付习惯、便利其支付活动等方面发挥越来越重要的作用。

(四)境内外币支付系统开启境内外币支付新时代

长期以来,我国境内各类交易引起的银行间外币资金清算和结算主要通过其他银行代理完成 ,或经由同城外币清算系统并最终通过境外银行代理,存在结算效率较低、结算风险较大等 问题,也不利于交易监测和维护国家金融信息安全。2008年4月,由中国人民银行组织建设 的境内外币支付系统成功上线运行,通过提供美元、港币等8个币种的实时结算,提高了境 内外币结算效率,降低了结算风险和结算成本,开启了我国境内外币支付的新时代。

(五)参与者规模不断扩大

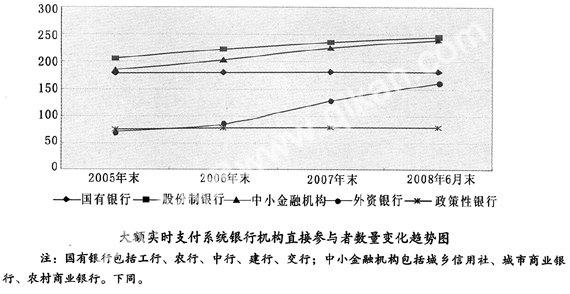

从近年来各支付清算系统参与者数量的变动情况来看,参与者规模呈不断扩大趋势。例 如,2005年末直接参与大额支付系统的银行机构为714家,2008年6月末达到905家,增长了 近2 8%;中国银联的入网机构由2005年末的160家增至2008年6月末的176家;各地同城票据交换 系统的参与者数量也有不同程度的增加。从大额实时支付系统的情况来看,其参与者数量不 断增加主要受以下因素影响:一是外资银行大批进入中国市场;二是许多股份制商业银行在 全国范围内增设分支机构;三是许多地区的城乡信用社改制为城市商业银行或农村商业银行 ,并以直接参与者身份接入支付系统。

(六)业务量快速增长

随着我国经济社会的快速发展,支付清算系统处理的业务量也快速增长。以2007年度为例, 各主要支付系统业务量明显上升。大、小额支付系统、同城票据支付系统、银行业金融机构 行内支付系统及银行卡跨行支付系统共处理支付业务约69-13亿笔,金额925-16万亿元, 同 比分别增长约41-3%和61-1%。其中:大额实时支付系统共处理支付业务1-72亿笔,金额5 32 -91万亿元,同比分别增长21-40%和106-92%;小额批量支付系统共处理支付业务0-88亿 笔, 金额21-99万亿元;同城票据交换系统共处理支付业务4-4亿笔,金额72-4万亿元,同比 笔数 下降3-6%,金额增长10-3%;银行业金融机构行内支付系统共处理支付业务22-3亿笔,金 额2 94-4万亿元,同比分别增长46%和30-5%;银行卡跨行支付系统共处理支付业务39-8亿笔 ,金额3-22万亿元,同比分别增长40-9%和78-17%。[1]

(七)提供全天候支付清算服务

目前各支付清算系统的运营时间及服务功能已基本覆盖社会公众的各种支付服务需求,可以 提供全天候的支付清算服务。许多零售支付系统提供7×24小时全天候支付服务,例如小额 批量支付系统、银行卡跨行支付系统、支票影像交换系统、部分第三方支付服务组织业务系 统等。为满足一些关系国计民生的重要业务的支付需求,大额实时支付系统也可根据需要提 供全时服务。例如在2008年我国南方冰雪灾害以及汶川地震期间,人民银行及时调整大额支 付系统运行时间,在节假日连续运行,为各类救灾款项汇划提供了绿色通道,确保救灾资金 第一时间拨付到位,对抵御灾害、恢复生产发挥了重要的支持作用。

(八)注重引入国际标准

我国支付清算系统的建设、运行和管理在立足本国实际情况基础上,十分注重借鉴和吸收国 际标准。一是在系统的功能设计及处理流程方面直接借鉴国外同行的先进经验,并以此为契 机更新管理理念,提升服务质量。二是在系统报文标准方面尽可能直接引入国际通行的报文 标准,降低互联互通成本,提高系统运行效率。三是在监督管理方面,中国人民银行结合我 国实际情况,借鉴国际经验,采取了业务培训、风险提示、安全检查、诫勉谈话等多项措施 ,并组织对支付清算系统进行风险评估,进一步排查风险,促进支付清算系统安全 稳定运行。

(九)系统安全性显著提高

作为社会经济金融的重要基础设施,支付清算系统的安全稳定运行意义重大。通过引入先进 技术手段、完善安全管理机制,各支付清算系统的安全性能显著提高。在网络安全、数据安 全、系统安全等方面积极利用先进的技术手段,不断提高系统运行的安全性能。从大、小额 支付系统及支票影像交换系统2007年度的运行情况来看,系统可用性指标分别达到了99-98 7 %、100%和99-989%。同时,通过完善备份系统建设,制定应急处置预案,有效提高了支付 清 算系统应对危机的处置能力,有利于防范支付清算风险,保障支付业务的连续性处理和社会 资金的安全。

(十)支付信息利用日益深化

支付清算系统蕴含着大量、丰富的支付信息。与其他信息相比,支付信息在及时性和准确性 方面具有明显优势。对支付信息进行加工分析,可以了解社会资金的活动规律,为国家宏观 调控提供参考;可以帮助商业银行了解自身的资金状况,有助于其提升经营管理水平;对商 业银行大额和可疑支付信息进行收集、分析和甄别,可以为反腐败、反洗钱提供重要线索。 中国人民银行高度重视支付信息的挖掘和利用,通过建设支付管理信息系统,统一存储和管 理支付信息,并为各银行业金融机构提供信息查询和统计分析服务;建立了支付信息分析指 标体系和报表体系,并对支付信息的分析和披露工作进行规范,在此基础上进行信息分析, 并定期发布支付信息分析报告。

二、我国支付清算系统的发展趋势

(一)支付体系一体化

近年来,我国支付清算系统的发展较快,支付清算服务质量也不断提高,支付环境得到显著 改观。但由于各支付清算系统的建设归由不同的行业或部门负责,既缺乏统一的规划,管理 上也缺乏联动和协调,致使部分支付清算系统在功能上相互重叠或交叉,存在一定的资源浪 费;另外,由于各支付清算系统的风险管理水平参差不齐,支付风险可能在不同系统间相互 传递,不利于经济金融的稳定运行。考虑各支付清算系统间相互联系、相互依存的特点,必 须加强其统一规划和管理,促进我国支付体系的一体化发展。

根据国务院最近批准的中国人民银行“三定方案”,[4]中国人民银行负责“制定 全国支付体 系发展规划,统筹协调全国支付体系建设”。在促进支付体系一体化发展方面,一是对系统 建设统一规划,对新系统的建设须从必要性、可行性及风险管理等方面进行评估论证,避免 重复建设,优化资源配置;二是促进系统业务和技术标准逐步统一,降低各系统间的互通互 联成本,提高支付系统的运行效率;三是统一风险管理,协调各系统的风险管理策略,进行 必要的风险隔离,防范支付风险在各系统间的传递和扩散。

(二)加强已建成支付清算系统的推广应用

要进一步发挥支付清算系统对社会经济发展的支持作用,加速社会资金周转,提高资金利用 效率。一是扩大支付清算系统覆盖范围,提高系统利用率。着力优化支付清算系统的业务功 能,加强业务宣传推广,大力推进非现金支付方式的发展。二是积极支持新兴电子支付业务 的发展,为包括网上支付、电话支付、手机支付等新兴电子支付业务提供畅通的清算渠道, 提高清算效率,使支付清算服务突破传统的时间、地域限制,更好地满足社会公众日益增 长的支付需求。三是适应我国对外贸易发展的需要,依托现有支付清算系统建设以我为主的 人民币跨境支付通道,促进人民币国际化水平的不断提高。四是切实保护消费者的合法权益 ,进一步完善支付清算系统业务及风险管理制度,加强支付清算纪律督察,维护公平有序的 支付清算环境。

(三)开发、完善新老支付清算系统

随着我国社会经济快速发展,金融改革继续深入,金融市场日益完善,支付方式不断创新, 对支付清算服务提出了许多新的、更高的要求,需要从技术、架构和功能上不断对支付清算 系统进行更新完善。以人民银行为例,一是要建设中央银行第二代支付系统,通过引入先进 的支付清算管理理念和技术,进一步丰富系统功能,提高清算效率,建设适应新兴电子支付 发展、面向管理需要的新一代支付系统。二是要建设电子商业汇票系统,着眼于推动商业票 据等融资性票据的发展、繁荣票据市场,为电子票据的签发、登记、交易、托管、承兑、清 算等提供基础设施支持。三是要建设中央银行会计核算数据集中系统(ACS),逐步取代现 有的中央银行会计集中核算系统,实现账务数据集中存储、账务集中处理、账户集中管理, 为中国人民银行更好地履行职能提供高效优质的服务。

(四)强化重要支付系统的监管

重要支付系统是指可能在金融系统内产生或者传播系统性风险的支付系统,它是支付系统监 督管理的重中之重。一是继续加强支付体系风险监督管理工作。采取各项措施,不断完善重 要支付系统的应急机制,加强重要支付系统流动性风险、信用风险和运行风险的监测,确保 重要支付系统的稳定运行。二是建立健全支付系统全面、定期评估机制。参照国际标准研究 制定相应的评价指标体系,建立健全科学的风险评估机制,定期从整体上对重要支付系统的 设计和运行进行评估,促进监督管理的科学化、制度化和标准化。三是重视对支付系统参与 者的日常监督管理。四是加强部门间合作,发挥支付体系的协作监督效力。不断深化金融监 督管理部门之间的沟通与合作,积极推进建立关于支付系统的协作监督机制,不断提高支付 系统监督管理水平。

(五)支付系统应成为货币政策的操作平台

目前,在加拿大、新西兰、澳大利亚等实行零存款准备金制度的国家,其货币政策的操作依 托于本国的支付系统,采取了“利率走廊”的调控方式。其具体调控手段是通过在全额实时 支付系统中设置参与者在中央银行存款和向中央银行贷款的利率来实现。假设支付系统日终 结算时,中央银行对正清算头寸者支付利率为i1,负清算头寸者向中央银行的隔夜贷款利率 为i2。通过确定和调控i1 和i2,即可影响和控制同业拆借利率。通过这种机制,同业拆借 利率被自动限定在i1和i2之间,从而形成有效的利率走廊。这一调控模式既简便了利率调节 的方式,又应对了电子支付的快速发展对货币供应量调控带来的挑战。

虽然实行“利率走廊”调控的国家以零存款准备金为基本条件,而存款准备金制度是我国货 币政策调控的重要手段,但是理论上可以证明,实行法定存款准备金制度不仅不会成为采用 “利率走廊”调控方式的制约,而且与实行零准备金的国家相比,其调控效果会更好。因为 实行法定存款准备金制度既能通过货币乘数调控货币量,又能改变货币需求曲线的形状,提 高“利率走廊”调控的效果。目前,人民银行大额支付系统可以提供自动质押融资机制,其 功能和效率均达到了国际先进水平;从处理的业务量来看,大额支付系统处理的支付业务金 额占全国支付清算总金额的57%;从其参与者来看,各政策性银行、商业银行已全部加入大 额支付系统,各级农村信用社法人机构也大部分加入大额支付系统。支付系统的发展为试行 “利率走廊”调控模式提供了可能,可将隔夜自动质押融资利率和超额准备金利率分别作为 利率走廊调控区间的上下限。在此基础上,处理好公开市场操作与利率走廊之间的关系,将 公开市场操作定位为基础货币管理工具和辅助的流动性调节工具,而稳定短期市场利率的任 务则主要由利率走廊来完成。“利率走廊”的调控与日趋成熟的Shibor一起,为我国货币政 策由数量型调控向价格型调控转变提供了条件,支付系统也将成为货币政策操作的重要平台 。

(六)支付信息将成为宏观调控决策的重要信息源

社会经济金融的快速发展,对宏观调控政策的及时性、准确性提出了更高的要求。管理部门 必须能够及时、准确地获取有关信息,作为进行宏观调控决策的依据。支付信息以其特有的 实时性、客观性和准确性等特点,能够反映社会资金的活动规律,有助于管理部门进行科学 决策。目前,支付信息的挖掘利用尚处于研究探索阶段,对宏观调控决策提供的信息量仍然 有限。从长远来看,随着研究实践的深入,监测评估指标体系逐步系统化、完整化,支付信 息的挖掘和分析将在广度和深度上不断拓展,成为宏观调控决策的重要信息源。☆

主要参考文献:

[1]中国支付体系发展报告.中国人民银行支付结算司,2007.

[2]《国务院办公厅关于印发中国人民银行主要职责内设机构和人员编制规定的通 知》(国办发[2008]83号).

Characteristics and Development Trends of China's P ayment Clearance SystemOuyang WeiminAbstract: Payment clearance system is one of the most importantinfrastructures of our economy and finance. Its safety and efficiency exert gre at influences on the economic and financial operation and social development. No wadays China has established a well-functioned payment clearance network system.This paper summarizes 10 characteristicsof China's payment clearance system andpoints out its development trends.Key words: Payment Clearance System; Characteristics; Developmen t Trend

[ 收稿日期: 2008-12-31 责任编辑:单丽莎 ]

[中图分类号]F832-5 [ 文献标识码]A [文章编号]1000-8306(2009)02-0034-07