关于材料成本差异率的探讨

2009-03-20王恒伟

王恒伟

[摘 要] 会计准则规定材料成本差异率的采用有两种情况,即月初材料成本率和本月材料成本差异率,但准则规定的方法在很多情况下,都不能正确地反映材料的真实差异状况。本文完善了计划成本核算方法,并且更符合计划成本法的宗旨。笔者提出了把先进先出法的思想运用到计划成本法核算的一些想法。

[关键词] 存货;计划成本;材料成本差异;先进先出法

[中图分类号]F234.2[文献标识码]A[文章编号]1673-0194(2009)03-0021-03

存货按计划成本计价的核算方法是存货核算的重要方法。采用计划成本计价不仅可以简化会计处理工作,而且能够分析存货的节约或超支成本,考核相关部门的业绩。材料成本差异率的采用,就关系到存货计价的准确性。

对于材料成本差异率的采用,笔者认为要遵循合理、合实、合时的计算原则。合理就是要符合会计核算的基本原则及准则的相关规定,合实就是要符合本单位及各种存货的实际情况,合时就是不仅要使差异率的计算方法保持一致性,而且要在各种特殊的情况下特殊对待。

在新准则的规定下,材料成本差异率的采用有两种情况,分别是本月材料成本差异率与月初材料成本差异率。新准则规定,对于发出材料应负担的成本差异,除委托外部加工物资而发出的材料可按月初的差异率计算外,都应当使用当月的差异率,除非当月的差异率不大。

笔者认为新准则关于成本差异率的规定还值得商榷。首先,准则对于成本差异率的规定不能体现会计反映信息的及时性,不利于企业及时了解发出存货的实际成本;其次,准则的规定缺乏必要的灵活性,在特殊的情况下,如物价变动较频繁,由于准则给予的计算公式自身的局限性,核算结果就会脱离实际成本,不能反映存货的真实成本。

一、对现行计划成本法不足之处的探讨

1. 发出材料负担的成本差异有限的情况

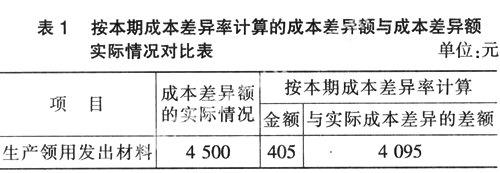

例1某企业采用计划成本法进行材料的核算。7月份某材料的期初余额为100 000元,计划单位成本为10元/千克,材料成本差异为5 000元。企业在7月份发生如下业务:7月10日,生产领用发出该材料9 000千克;7月25日,购入该材料10 000千克,实际成本为9元/千克,7月28日,购入该材料2 000千克,实际成本为13元/千克。

发出存货按照本月成本差异率计算:

差异率=(5 000-10 000+6 000)/(100 000+100 000+20 000)×100%=0.45%;

差异额=90 000 × 0.45%= 405(元)。

上述业务中,发出材料全部是期初的材料所承担的,而并没有负担本月购进材料的成本差异,若还按照本月差异率来处理势必会使所反映的信息失真,高估或低估发出材料的实际成本。

发出存货应负担的成本差异与按本月材料成本率计算的差异对比见表1。

另外,准则规定的方法还有利于企业进行利润操纵。比如,某企业在期末为降低成本,低价购进劣质的该材料,调整差异。因此,在该种情况下是不适合采用当月的差异率的。

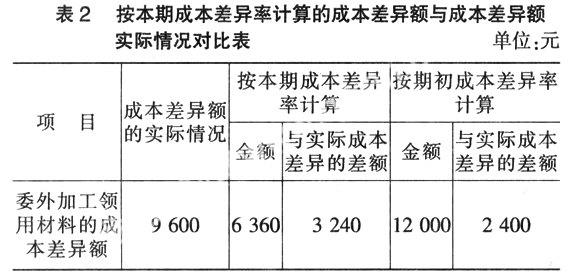

2. 关于发出委托加工物资的成本核算

规定委托加工物资采用月初的成本差异率也是不科学的。

例2某企业采用计划成本法进行材料的核算。7月份某材料的期初余额为100 000元,单位成本为10元/千克,材料成本差异为10 000元。企业在7月10日,购入该材料5 000千克,实际成本为10.5元/千克,7月15日发出该材料12 000千克给B企业加工成产品。7月24日,购入材料3 000千克,实际成本为9元/千克。

按照月初材料成本差异率计算:

月初材料成本差异率=10 000/100 000=10%;

发出材料成本差异额=120 000×10%=12 000(元)。

按本期材料成本差异率计算:

本期材料成本差异率=(10 000+2 500-3 000)/(100 000+50 000+30 000)=5.3%;

发出材料成本差异额=120 000 × 5.3% = 6 360(元)。

上述业务中,发出材料11 000千克负担了期初和7月10日购入材料的成本差异,如果按照规定,采用月初的差异率,就忽视了7月10日购入材料的成本差异,而如果按本月的差异率,就会像例1一样,承担了不该承担的7月24日购入材料的成本差异。因此,要取得材料的实际成本,必须扣除上述两个因素的影响(详见表2)。

3. 物价变动较大的情况

在物价变动频繁、升降幅度较大的情况下,若按准则规定的传统做法核算,就会造成计划成本经常较大地脱离实际成本,这样就使计划成本的优点荡然无存。若频繁修订计划成本,除工作量较大外,给材料数据相互比较也带来很多麻烦。

二、计划成本的完善措施——采用先进先出思想的核算方法

我们可以看出传统的方法难以很好地解决上述问题。这并不仅仅是一些小的漏洞造成的,而是由于公式本身所体现出来的加权平均思想的局限性。笔者认为,在计划成本法下,出现的上述情况借鉴先进先出的思想更加有效,切合实际。

先进先出思想指存货成本的流动假设是最先入库的存货差异最先发出。

于是上述情况便可使用如下的会计处理方法。

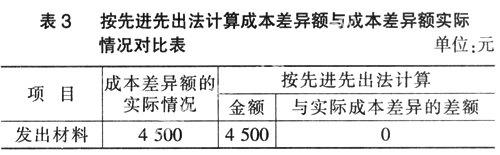

在例1中,由于该月只发出了一次存货,只需在期末时,按照先进先出的思想将发出存货所涉及的材料成本差异摊销到发出的存货成本中去便可,这样更符合发出存货的实际成本。

在期末时摊销材料成本差异:

材料成本差异率= 5 000/100 000 × 100%=5%;

发出材料应摊销的差异额= 90 000×5%= 4 500(元)。

按先进先出法计算成本差异额与成本差异额的实际情况对比见表3。

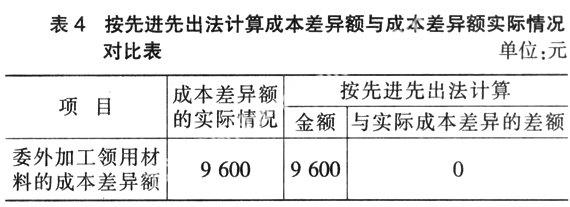

同理,在发出委托加工物资并同时结转其成本时,也采用相同的计算方法。

材料成本差异率=(10 000+2 500)/(100 000+50 000)×100%=8%;

应摊销材料成本差异=120 000 × 8%=9 600(元)。

按先进先出法计算成本差异额与成本差异额实际情况对比见表4。

另外,在物价变动频繁、升降幅度较大的情况下。如,某企业7月份某材料的期初余额为200 000元,计划单位成本为10元/千克,材料成本差异为10 000元。企业在7月份发生如下业务:7月5日,发出材料15 000千克;7月10日,购入该材料10 000千克,实际成本为12元/千克; 7月18日,生产产品领用该材料11 000千克。7月26日,车间领用该材料1 500千克。

在先进先出法的思想下,平时仍然只记录其购入发出的数量。如发现本月物价变动频繁、升降幅度较大,在会计期间并不急于调整计划成本,而在会计期末,利用先进先出法的思想摊销其成本差异。其计算过程如下:

7月5日,发出材料15 000千克,

应摊销的差异额=150 000×(10 000 / 200 000)=

7 500(元);

结存5 000千克,材料成本差异1 500元;

7月10日,购入该材料10 000千克,材料成本差异为20 000元。

7月18日,生产产品领用材料11 000千克,

应摊销的差异额=1 500+60 000×(20 000 / 120 000)=11 500(元);

结存4 000千克,材料成本差异8 500元。

7月26日,车间领用该材料1 500千克,

应摊销的差异额=1 500×(8 500 / 40 000)=318.75(元)。

按照上述做法,尽管会导致会计工作量的增大,但它不仅便于随时了解发出存货的成本而且确保了数据的真实性,并且避免了频繁修订计划成本的大量工作,以及材料数据的不能相互比较所带来的一些麻烦,更符合计划成本的宗旨。

主要参考文献

[1] 财政部. 企业会计准则[S]. 2006.

[2] 财政部. 企业会计准则应用指南[S]. 2006.

[3] 财政部会计资格评价中心. 中级会计实务[M]. 北京:经济科学出版社,2007.