机构投资者与会计信息质量之关系的实证研究

2009-02-03胡国柳韩葱慧

胡国柳 韩葱慧

摘要:从会计信息披露的可靠性、相关性、度时性和客观性的角度入手,构建了一个套计信息质量的综合指数,采用多元回归分析的方法对我国机构投资者与上市公司会计信息质量之关系进行了实证研究,并分析了股权分置改革的实施对上述关系的影响。研究结果表明:股权分置改革前后,机构投资者的持股比例、持股的机构投资者数量、前十大流通股东中机构投资者的数量均与会计信息质量正相关;股权分置改革不会影响上述相关关系。

关键词:机构投资者;会计信息质量;实证研究

中图分类号:F230.9/FSS0.91文献标识码:A文章编号:1003-7217(2009)06-0056-05

一、文献回顾

自上世纪中叶起,机构投资者开始在世界金融市场迅速兴起。目前,无论是美英等发达市场还是中印等新兴市场,机构投资者都成为证券市场上颇具影响的重要力量,是上市公司治理结构中一个重要的外部因素。随着机构投资者对“华尔街准则”的放弃,他们开始积极地行使股东的权力,参与并影响上市公司的重要决策,进而提高其投资回报。但是,机构投资者是否能实施有效的监督,是否能提高上市公司的会计信息质量,一直是国内外学界关注的热点。目前,我国的证券市场还在进一步发展完善中,机构投资者的数量、投资行为和投资策略依然在不断发展变化。因此,深入研究机构投资者对上市公司会计信息质量的影响,特别是股权分置改革对两者关系的影响很有必要。

国外对机构投资者与会计信息质量之关系的研究起步较早。Grier和Zychowiez(1994)的研究发现,机构投资者的持股比例与公司财务杠杆是负相关的,他们认为这是机构投资者的潜在监督在起作用。Brent(2002)的研究认为,机构股东倾向于发起和参与股东议案,有较强的参与上市公司治理的意愿;其持有的股份客观上可以减少小股东的“搭便车”行为。Chung等(2002)的实证研究结果表明,机构投资者能够降低上市公司的盈余管理程度。随着其持股比例的增加,公司可操控应计利润会逐渐减少。这说明机构投资者有效地约束了上市公司管理人员的行为,能够承担外部监督的职能。当然,也有部分研究者持不同意见。Renneboog(2000)以比利时上市公司为样本进行研究,没有发现任何证据来支持机构投资者的积极监督假说。Megumi和Masashi(2005)通过对日本上市公司的研究发现,虽然机构投资者是上市公司较大的股东,但是他们更关注短期回报,对上市公司的监督意愿并不强烈。

国内的研究如崔学刚(2004)的实证研究发现,机构投资者能够有效改善公司治理,提高公司自愿信息披露水平和公司透明度。肖星和王琨(2005)的研究发现,机构投资者更愿意选择会计业绩优良、信息质量较高的上市公司,同时他们的持股也进一步改善了公司的会计业绩。夏冬林和李刚(2008)发现,机构投资者能够显著改善会计盈余质量,其持股比例与上市公司会计盈余程度显著负相关,与会计信息含量正相关。但是,吴晓晖和姜彦福(2006)的研究得出相反的结论,即机构投资者并没有对我国上市公司内部治理结构产生重大影响,对上市公司的监督作用不明显。黄兴年(2007)也认为,机构投资者在上市公司特别是国有上市公司中发挥建设性作用的前提是,其本身必须具有完全的经营自主权与彻底的企业性质,在目前的制度约束下,他们根本不可能对损坏企业利益的活动进行有效的监督。

由以上研究文献可以看出:第一,对于机构投资者与会计信息质量之间是否存在相关关系,目前的研究结论并非明确一致,进一步的实证研究仍有必要。第二,国内学者的研究基本上依赖于2005年以前的上市公司数据,研究结论不能反映我国上市公司中存在的最新情况,特别是股权分置改革对机构投资者和上市公司带来的深远影响。因此,有必要利用新的数据样本对我国上市公司中的机构投资者与会计信息质量的关系进行考察。

二、研究假设

对于机构投资者与会计信息质量的关系,研究者持两种截然对立的观点。以Shleifer和Vishny(1986)为代表的研究者支持“积极监督”论。他们认为机构投资者拥有大量股权并且要获得更大的收益,有动力监管公司管理层的行为。Brent(2002),Chung等(2002),Noe(2002)以及Mitra和Cready(2005)u3]的研究都支持这一观点,此时机构投资者与会计信息质量之间表现为正相关关系。但是,也有一部分研究者倾向于“消极监督”论,他们认为机构投资者的监督力比较有限。当公司绩效较差、信息含混时,他们更愿意积极逃避而不是主动实施纠正措施。Duggal和Millar(1999),Renneboog(2000)等均支持这一结论,即机构投资者与会计信息质量之间没有相关性或者是负相关的。

然而,我们不能简单地认为机构投资者可以提高或降低上市公司的会计信息质量。由于基金创设的方式和目的决定其与生俱来的两面性:投机性和投资性,所以,机构投资者与会计信息质量之间的关系会因市场的具体情况而变。当处于一个监管不力、法制不健全的市场时,机构投资者的投资往往是投机性的。这时,机构投资者会更多地关注短期的利益,不仅不会积极地参与上市公司的内部监督,还有可能操纵会计信息来牟取暴利。当处于一个外部监管严格、日趋成熟的市场时,机构投资者更愿意通过投资上市公司来获得丰厚的回报,所以,他们会积极参与上市公司的重大事项,监督上市公司会计信息的质量。近年来,随着我国证券监管措施的不断完善以及上市公司的快速发展,以基金为主的机构投资者日益表现出积极的股东投资策略,在上市公司的年报审议、重组合并、增发配股等重大事项决策中非常重视履行股东的权利。所以,目前我国机构投资者的投资性要高于投机性,而且这种趋势将会随着股权分置改革进一步稳固。因此,作出如下假设:

假设1:中国上市公司中机构投资者的持股比例与会计信息质量之间是正相关的。

假设2:中国上市公司中持股的机构投资者数量与会计信息质量之间是正相关的。

假设3:中国上市公司中前十大流通股东中的机构数量与会计信息质量之间是正相关的。

三、研究设计

(一)变量定义

1被解释变量。在关于会计信息质量的实证研究中,研究者往往采用盈余质量、价值相关性、透明度等多种替代变量来测量会计信息质量。考虑到以上单一替代变量的局限性,这里构建了一个由可靠性、相关性、及时性以及客观性四个指标组成的会计信息质量指数。

(1)年报披露的可靠性指标(APRELI)。FASB(1999)财务报告原则的公告声称,会计信息在符合可靠性之前,不应对外披露。葛家澍(2001)认为可靠性是会计信息的灵魂,会计的基本职能就是反映真实。目前,可靠性的替代变量一

般采用由审计机构对企业会计信息出具的可信性审计意见来表征。这里对会计师事务所的审计意见进行了数值化,以表示不同层次的审计可信度。APRELI的具体取值方法为:若审计意见是无保留的,则取0;若审计意见是有保留意见的,则取1;若审计意见是否定的,则取2;若审计意见为无法出具意见,则取3。

(2)年报披露的相关性指标(APRELA)。FASB在“会计信息质量特征”中明确指出,相关性是会计信息质量一个重要特征。刘烷松(2005)针对Fehham-Ohlson(即F-O)模型的进一步研究发现,上市公司的内在投资价值是公司净资产收益率ROE的增函数;当公司的净资产收益率小于无风险收益率时,上市公司及其股票的内在投资价值较低;当公司的净资产收益率大于无风险收益率时,上市公司及其股票的内在投资价值较高。因此,本文以上市公司净资产收益率与无风险收益率的比值作为会计相关性的替代变量,根据该比值的大小为APRELA指标取不同的量化数值,具体为:若比值大于10,取值为0,代表相关性指标最好;若比值小于等于10且大于5,取值为1;如比值小于等于5且大于2,取值为2;若取值小于等于2且大于0,取值为3;若取值小于等于0,取值为4,代表相关性指标最差。

(3)年报披露的及时性指标(APTIME)。企业对外披露的及时与否对信息的有用性有很大影响。2002年的《萨班斯一奥克斯利法案》就对企业实时、快捷地向公众披露经营、会计等信息提出了更为严格的要求。考虑到中国上市公司年报披露的均衡性原则以及构建会计信息指数的需要,这里通过对年报非预期报告时滞指标的量化处理来度量及时性。APTIME的具体取值方法为:若年报的实际披露时间早于或等于预约时间的,取值为0;若超期10天以内,取值为1;若超期大于10天但小于20天,取值为2;若超期大于20天但小于30天,取值为3;若超期30天以上,取值为4。

(4)年报披露的客观性指标(APOBJ)。会计信息的披露应该基于客观的事实和数据。杜滨等(2003)以及Yu(2006)关于中国上市公司的研究发现,达到配股要求是中国公司盈余管理的重要动机之一。所以,本文以涉及中国上市公司实施配股及避免ST的条件作为客观性指标的替代变量,具体取值如下:若最近三个会计年度加权平均净资产收益率略高于10%,且最近一年加权平均净资产收益率略高于10%,则可能存在为达到配股而实施的盈余管理,SAT=1;否则,STA=0。若本年度的每股净资产略大于1,则可能存在为避免ST而实施的盈余管理,STB=1;否则,STB=0。若上一年度的净利润为负,而本年度的净利润微盈,则可能存在为避免ST而实施的盈余管理,STC=1;否则,STC=0。上述各变量之和为客观性指标APOBJ的最终取值,0代表会计信息客观性最好,3代表会计信息客观性最差。

所以,这里所使用的解释变量AIQINDEX,即会计信息质量的替代指标为:

AIQINDEX=APRELI+APRELA+APTIME+APOBJ

2解释变量。SIHSR:机构投资者的持股比例,为机构投资者所持股份总额占公司总股本的比例。SIHNW:持股的机构投资者的数量,为上市公司股东中机构投资者的数量。SIHNU:流通股前十大股东中机构投资者所占的数量。

3控制变量。除了所选定的解释变量外,可能还有许多其他变量影响上市公司的会计信息质量。参考已有的研究成果,选择以下两个变量作为回归分析的控制变量:资产负债率(ALR)=总负债/总资产;净资产收益率(ROE)=净利润/净资产。

(二)计量经济模型

本研究中所使用的基本计量模型为:

AIQINDEXit=β0+β1INSTV+β2ALRit+β3ROEit+εit

其中,it为第i公司t年的数据;INSTIV为机构投资者变量;β为待估参数;ε为随机扰动项。

(三)数据选择

由于2003年以前的机构投资者数据难以完整获取,因此,只选择2003~2007年间沪市和深市的上市公司及机构投资者的相应数据作为研究的基本数据源。考虑到股权分置改革可能带来的重大影响,上述数据被分成两个样本集合。前股权分置改革时期样本(样本1):该样本由2003~2005年间沪深两地上市的A股公司组成。样本中的A股公司指公开发行流通A股的非金融类公司,数据样本中剔除了被ST、PT的公司,数据缺失的公司以及已完成股改的公司,样本1中的全部数据为3043组。后股权分置改革时期样本(样本2):该样本由2006~2007年间沪深两地A股上市公司中已经完成股改的公司组成。样本中的A股公司指公开发行流通A股的非金融类公司,数据样本中剔除了被ST、PT的公司,数据缺失的公司以及未完成股改的公司,样本2中的全部数据为2447组。

研究所用财务数据和公司治理数据均来自国泰君安CSMAR数据库。原始数据的处理采用Microsoft公司的EXCEL软件;数据的描述性统计、多重共线性诊断以及多元线性回归分析采用STATA统计分析软件。

四、回归分析结果

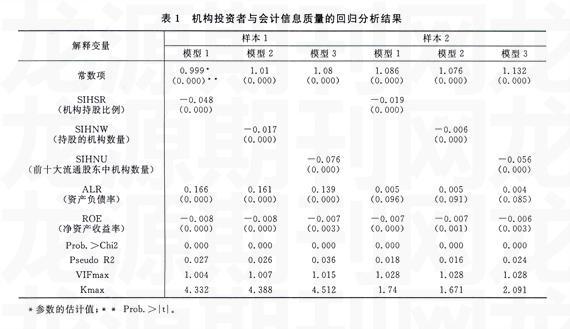

利用回归模型进行实证研究,来自两个样本的结果分别如表1所示。在进一步的回归分析中,使用了自变量的方差扩大因子VIF和矩阵XIX的特征根的条件数K来诊断回归模型自变量可能存在的多重共线性。(由于篇幅限制,文中将中间步骤予以省略)

由表1的数据可知,在前股权分置改革时期,机构投资者与会计信息质量之间的回归分析结果为:

(1)机构投资者持股比例与会计信息质量指数在1%的显著性水平上负相关,表明机构投资者持股比例与会计信息质量是显著正相关的,支持假设1。

(2)持有股份的机构投资者数量与会计信息质量指数在1%的水平上是显著负相关的,表明持股的机构投资者数量与会计信息质量是正相关的,支持假设2。

(3)前十大流通股东中机构投资者的数量与会计信息质量指数在1%的水平上是显著负相关的,表明前十大流通股东中机构投资者的数量与会计信息质量是正相关的,支持假设3。

(4)模型1~3中的自变量方差扩大因子VIFmax均在1.0~1.02之间,远远小于10,并且矩阵X'X的特征根的条件数Kmax在4.33~4.52之间,也远小于10。一般地,若VIFmax大于10或Kmax大于10,则可认为变量间存在多重共线性。据此判断,自变量之间应该不存在高度的多重共线性。

在后股权分置改革时期,机构投资者与会计信息质量之间的回归分析结果为:

(1)机构投资者持股比例与会计信息质量指数在1%的显著性水平上负相关,表明机构投资者持股比例与会计信息质量是显著正相关的,支持假设1。

(2)持有股份的机构投资者数量与会计信息质量指数在1%的水平上是显著负相关的,表明持股的机构投资者数量与会计信息质量是正相关的,支持假设2。

(3)前十大流通股东中机构投资者的数量与会计信息质量指数在1%的水平上是显著负相关的,表明前十大流通股东中机构投资者的数量与会计信息质量是正相关的,支持假设3。

(4)模型1~3中的自变量方差扩大因子VIFmax均为1.028,远远小于10,并且矩阵X'X的特征根的条件数Kmax在1.7~2.1之间,也远小于10。一般地,若VIFmax大于10或Kmax大于10,则可认为变量间存在多重共线性。据此判断,自变量之间应该不存在高度的多重共线性。

五、主要研究结论及其可能含义

截止2008年底,中国证券市场上已有证券投资基金464只,资产净值达18864.6亿元,机构投资者已成为中国资本市场上一支重要的力量。因此,研究机构投资者与上市公司会计信息质量之间的关系很有必要。以上通过多元回归分析对机构投资者与上市公司会计信息质量之关系进行的实证研究表明:机构投资者的持股比例越高、持股的机构投资者数量越多、前十大流通股东中机构投资者的数量越多,相应地上市公司会计信息质量就越高。这一研究发现对于理解当前我国机构投资者与会计信息质量的关系提供了证据,说明作为重要外部股东的机构投资者更愿意关注上市公司成长、发展所带来的丰厚回报,他们提升了外部股东的发言权,强化了对上市公司管理层和经理层的外部监督,有利于上市公司会计信息质量的提高。同时,股权分置改革的实施不会对上述相关关系产生影响。

以上研究还存在一定的局限性:股权分置改革后的数据样本相对较少;会计信息质量的替代变量的设计,还有待于以后进一步完善。