资产减值计提动机的实证研究

2009-02-03邓小洋丁宁

邓小洋 丁 宁

摘要:基于A股上市公司在2006年以及2007年所披露资产减值的计提以及其它相关数据进行的实证研究结果表明:行业类别的实质性经济因素与资产减值率存在一定的负向关系;实施新会计准则的2007年与2006年相比较,高管变动、迎合预期以及洗澡动机、收益平滑动机与资产减值计提具有了显著关系;资产减值计提具有正向关系的报告动机被明显地观察到了,成为解释资产减值计提的关键因素,相反,负向的关系并不显著。

关键词:新旧准则;资产减值;计提动机

中图分类号:F230文献标识码:A文章编号:1003-7217(2009)06-0053-03

资产减值会计政策选择是现代财务会计理论研究的一个重要方面,由于该领域的研究直接关系到上市公司会计信息的质量高低,进而关系到资本市场运作的效率,因此,这是一个非常值得研究的课题。在我国影响上市公司资产减值计提政策的最主要动机是什么、新会计准则的实施能否使得资产减值计提信息更多反映实质性经济因素,这些都是亟待解决同时也是本文力争解决的问题。

一、理论基础与假设提出

对于减值准备的计提动机,国内外已有了诸多研究成果,普遍将其归结为经济因素和盈余管理因素两类。一方面,当业绩低下、同行业竞争以及经营策略转变等导致资产价值下降时,通过计提减值,各项资产的价值得到合理估计和及时确认,资产减值就代表企业在资产发生毁损情况下的适当的分析应对。另一方面,管理层也可能从自身利益出发,选择对自己有利的资产减值政策。在研究会计数字时,学者一般会分为操纵性和非操纵性两类进行考察。资产减值计提的经济因素就属于非操纵性部分,而盈余管理因素就属于操纵性部分。

但是在对资产减值研究进行评价时,不应将会计数字简单地二分为操纵性和非操纵性,而应分为三部分:计量基础,计量误差和盈余管理。计量基础,即由无数个拥有管理层私有信息,并由监管部门认定而有计量基础判断权的专家形成的一致信念。计量误差,即各假设下的度量与一致估计之间的偏差盈余管理,即为个人利益或公司利益,对会计报告实质精神的故意违背,计量误差介于理想的计量基础和盈余管理之间。

因此,减值准备计提动机也应当相应分为三个部分:经济因素、稳健性因素和盈余管理因素。在资产减值的计提过程中,最理想的情况是,计提的减值数字能真实准确地反映公司资产的毁损情况,以便对整体资产的盈利能力做出正确的判断。但由于会计自身的界限,减值数字包括三个部分,除了理想的经济因素外,还包括稳健性和盈余管理两个部分。稳健性和盈余管理的互相交错使得投资者和审计师对减值信息的判断十分困难,影响了会计信息的相关性和可靠性。

从准则制定的初衷来看,资产减值的计提理应以实质性经济因素为出发点。但另一方面,上市公司往往会利用会计准则所给予的自由裁量的空间进行盈余管理,这一现象已被以往众多文献所揭示,由此本文得到:

假设1:资产减值的计提与反映经济实质的变量具有显著联系,资产减值的计提与反映报告动机的变量具有显著联系。

会计准则的经济后果观认为,不同的会计准则和不同的会计程序将会导致各个主体不同的利益分配格局。资产减值规定的同样是制定者设法在会计选择和盈余管理两者间找到平衡点,希望在扩大会计选择范围的同时控制盈余管理行为的发生,由此得到;

假设2:在新准则下,资产减值的计提更少地受到报告动机的影响,或者换言之,更多地与实质性经济因素联系。

二、研究设计

(一)样本选择与数据来源

本文以2006年以及2007年沪深两市A股市场中除金融、能源行业的其他企业为样本,收集相关财务数据进行研究。关于样本需要说明的是:将金融行业剔除是考虑到金融行业报表内容与非金融行业相差太大,不具可比性;将能源行业剔除是考虑到能源行业在资产折旧以及减值方面规定比较特殊;没有进一步剔除其他行业,是考虑到设置行业类别的变量进行研究。由于一些公司所公布信息不全或明显存在误差,在统计过程中,对于两端1%的极值采用1%以及99%的分位数代替,避免由于个别数据影响拟合结果。本文在统计管理层变动时数据来源于色诺芬数据库,ST名单数据来源于《中国证券报》网络版,其他数据均来源于WIND数据库,数据的处理采用EXCEL和STATA统计软件。当期计提的资产减值准备来源于现金流量表补充资料中将净利润调节为经营活动现金流量项下的“资产减值准备”项目。正值表示当期计提了资产减值准备,负值表示当期转回了资产减值准备。

(二)回归模型

本文在以往关于资产减值研究的文献(Franciset al.1996:Moehrle 2004;Chen et al.2004;Riedl2004;Strong and Meyer 1987)的基础上,构造了以下的模型来检验究竟是实际经济因素还是报告动机或者两者同时决定着资产减值准备的计提。

D=β0+β1NDROA+β2INDGROW+β3INDMTA+β4△SALES+β5△OCF+β6△MTA+β7△MI+βST+βMGT+β10MOP+β11BATH+β12AVOID+β13REVERSE+β14SPLT+β15SMOOTH+β16FC+β17LEV+β18SIZE+e(1)

各相关变量的定义参见表1。

三、实证结果及分析

(一)实证结果

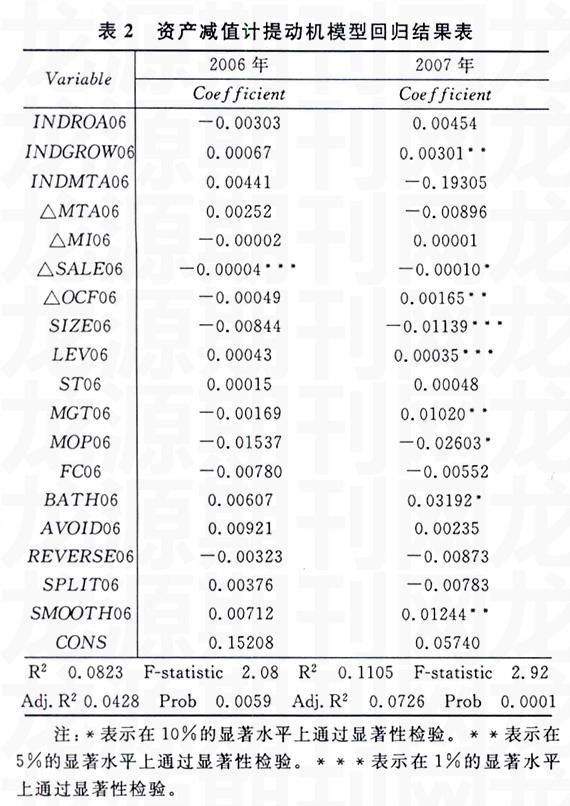

根据以上模型分别得到2006年度和2007年度的回归结果,见表2。观察2006年各变量的回归系数,其中符合预期符号的包括INDROA,△MI,△SALE,△OCF,FC,BATH,REVERSE,SMOOTH,但是在考虑统计显著性方面只有△SALE在1%的显著性水平下显著异于0,支持假设1,即△SALE指标越大,表明行业前景越明朗,未来发展的可能性越大,而在这种情况下,在当期企业往往可能计提越少的资产减值准备。

观察2007年各变量的回归系数,其中符合预期符号的包括INDMTA,△MTA,△SALE,MGT,FC,BATH,REVERSE,SMOOTH,考虑统计显著性方面,如果设定显著性水平为10%,则△SALE,MGT,FC,BATH,SM00TH显著异于0,支持假设1。即△SALE指标越大,表明行业前景越明朗,未来发展的可能性越大,这种情况下,在当期企业往往可能计提越少的资产减值准备;更换管理层的公司有了突出业绩,有动机在当期大量计提减值从而将利润的实现延后;无法满足投资者对于企业未来盈利的预期的公司,则会有动机通过少计提利润的方式增加利润;具有洗澡动机的公司为了做大亏损,有动机更多计提资产减值;具有平滑收益动机的公司,会有动机将目前实现的利润更多地转移到以后各期,从而更多地计提资产减值。

(二)实证结果分析

通过观察2006、2007年的回归结果,可以发现存在一些明显的共性:

1行业类别的实质性经济因素与资产减值率存在一定的负向关系,但往往不具备统计显著性。理论上来说,相当一部分资产,如固定资产、无形资产,其减值往往会由于技术水平、经营特点而具备行业范围内的共性。但从样本回归结果看,相同行业类别难以观察到资产减值计提方面的共性,在我国现阶段经济环境中,会计计量并未具有足够的针对行业特征而进行的分化,资产减值计提方式相对简单,因此,很难观察到企业资产减值计提与行业因素之间具有显著关系。

2企业类别的经济因素与资产减值率存在负相关系,但仅仅集中体现在体现企业发展潜力的销售增长率上,说明公司管理层在决定资产减值计提时注重直观但是并非根本的销售增长率指标上,而体现企业实际盈利能力的主营业务收入增长率等指标未纳入企业管理层决定资产减值计提的考量。国内企业经营目标往往都集中体现在销售的增长、市场的扩展,而很少关注资本市场的操作,在考虑企业利润增长的同时对于现金流量的重视显然相对不足,因此,我们也难以观察到企业资产减值计提与除了销售增长率以外的其他公司类别的实质性经济因素之间具有显著的负相关关系。

32006年反映报告动机的变量符号虽然与预期相同,但是显然不能作为解释企业资产减值计提的关键因素。相比之下,2007年的变量诸如高管变动、迎合预期、洗澡动机以及收益平滑动机等与资产减值计提具有显著关系。该现象完全可以理解为盈余管理动机的暴露,正是由于新会计准则对于资产减值规定的细化,使得企业盈余管理手段随之减少,因此,使得资产减值计提与报告动机之间体现出了更为显著的关系。

此外,与资产减值计提具有正向关系的报告动机被明显地观察到了,从而成为解释资产减值计提的关键因素,相反,负向的关系并不显著。出现这种情况也在情理之中,以往的盈余管理在资产减值计提方面的表现往往体现在两个方面,即部分企业为了掩饰利润而多提减值,部分企业为了虚增利润而少提减值。但新会计准则明确规定减值一经确认不得转回,因此,企业在企图多计提减值时会考虑减值项目一旦确认,日后转回的可能性很小,储存利润的手段失去,在这种情况下,企业不再肆无忌惮地通过多提减值的方式隐藏利润。故整体来看,企业计提资产减值数额普遍下降,本类常见的少提减值的盈余管理方式由于整体减值计提的下降而被隐藏起来,变得不再显著,从而无法观察到资产减值计提与少提减值的盈余管理动机之间的显著关系。