中国制药企业成功模式探秘

2005-04-29王海艳

王海艳

肝病治疗行业之所以在中国被长期看好,主要原因还是因为西方国家这一领域新药开发速度不是很快。就本土企业,在不久的将来会有两个高发期:一是对于乙肝病毒的流行病学、基因组学、临床药学上都积累了较为丰富的经验,近几年可能是一批创新药品完成临床的高发期;二是企业层面也完成了20多年的经验积累,即将进入横向购并的高发期。

医药行业的成功经营模式

医药行业作为改革开放中较先市场化的行业,20多年来积累了很多的成功经验。虽然由于历史的原因,多数药厂的净资产收益率无法同跨国公司相比,但是很多企业连续多年30%左右的成长性,弥补了净资产收益率方面的劣势,也使得医药行业维持了竞争性行业中较高的利润水平。

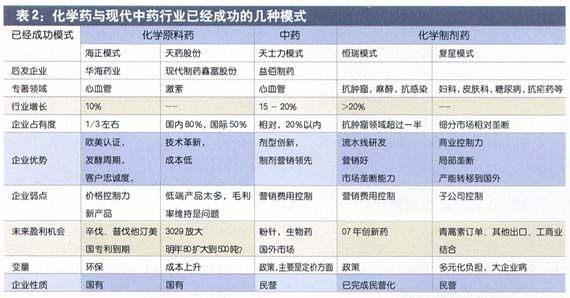

拿上市公司为例,就已经形成了几个较为成功的模式。可以预期的是,取得相对优势的企业,可以避免多数大型企业“大企业病”的状况,通过细分市场技术、营销等方面的创新,延续较高的成长。

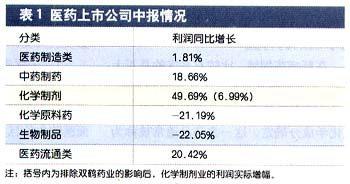

从产业层面来看,化学制剂药与中药近几年大体保持12%以上的增长。毛利润率的稳定程度比较是,化学制剂药强于中药,强于医药业,另两个子行业处于弱势特征。今年以来,受到连锁药店迅猛发展,以及医保目录的扩容和广告费用投入增加的影响,中药子行业利润增长稍快(见表1)。

化学原料药行业

化学原料药历史上的几个亮点基本都与成本有关,很多企业十年磨一剑,东北药VC技术革新使得中国确立了在世界上的优势地位;海正在2003年终于成为世界上最大他汀类原料药供应商;天药与华海一直保持着在普利类原料药与地塞米松原料药方面的国际优势。

从企业资本市场表现可以看到,化学原料药行业在2005年遇到了前所未有的困难,不仅包括抗生素四大家族,也包括浙江的代表企业海正与华海。在一定意义上,这些企业的表现超出了所有分析师在一年前的判断。笔者认为,多数企业的经营模式急需转变,否则多会面临被收购的境地,以下是给原料药企业的几个建议:

第一,规范治理结构,认真对股东负责,切实履行融资时候的项目承诺,把企业价值最大化作为考量公司领导层业绩的重要标准;第二,在开发新产品,制剂药等方面下功夫,每年争取开发几个适销对路的品种;第三,认真对待可能出现的长期汇率风险,通过产品升级,产业链延伸等方式提高企业的抗风险能力,避免集中于开发低端产品,掉进“成本优先,再优先”的怪圈;第四,忽略地区差异,所有制差异,多与国内企业合作,完善自己的产业链,合适的时候建立战略联盟,运用合力对抗外资企业的进攻。

中药行业

由于很少遇到行政性降价的威胁,而且很多企业拥有相对独特的产品,减缓了成熟期产品退出市场的节奏,因此在医药行业里,多年来中药行业表现最为平稳。

相对于其他几个制造业,中药行业的营销问题不是很大,好的产品大多可以在1~2年成为大品种。但是中药行业也面临着很多问题,集中在新产品,新剂型开发上。能够突破这一瓶颈的企业,在近几年表现格外突出,例如天士力,益佰制药,主要是新剂型开发的贡献,为其创造了稳定的收入来源与利润空间。目前看,虽然很多传统中药企业在剂型开发上投入很大,但是离应用到龙头产品上还有较大的距离,预计随着发改委对医保药品降价范围的扩大,中药行业过度竞争的状况也将最终出现,机会只给有准备的人,而且经营企业,缺点最少、最小的,生存时间最长。

营销费用控制,也是中药企业需要解决的问题。众所周知,作为电视媒体广告贡献的第一大行业,电视上的药品广告几乎多到了人人喊打的地步,其中多半是OTC(柜台销售)类中药贡献的,原因有播出时间密集,低水平重复,产品诉求表达不清等。碰巧的是,这里提到的天士力与益佰制药,今年用高价位买断了央视电影台两个黄金时断的冠名权。在跨越了产品宣传的第一层次后,这两个企业,与电影中的精品一起,进入消费者的记忆空间;这仅仅属于“花钱花到刀刃上”的一个例子。

我们总结了一些中药行业发展的驱动因素:1、连锁药店,平价药房铺货的贡献;2、医保目录产品放量,各地区节奏不同步;3、农村市场启动,集中于中低端产品;4、优势企业品牌化,集中于高端品牌药;5、老龄化与需求不足,中国老年人口比例正在逐渐提高,而老年人人均消费药品比正常人群高4倍,同时老年人的消费能力比较低,因此,在相当长的时期里,都面临需求相对不足的情况。

受到上述驱动因素分层次的促动,中药企业表现优于前几年,产品能够形成梯队,并将在未来的消费升级中发挥更大作用。

化学制剂药行业

在肝病药领域,比较有名气的是正大天晴。其主要产品虽然是中药提取物类别,但是由于是处方药,大多在医院销售,而且化学成分确定,这一类药品通常被称为现代植物药,归为在化学制剂药行业内。类似的企业还有昆明制药。

长期以来,化学制剂药行业似乎与“大品种战略”无缘,理由包括跨国药厂的正面竞争、受到知识产权保护、行政降价、处方药不得在公众媒体做广告等多重威胁,在高血压,高血脂,糖尿病等大病种类上几乎无法同欧美药厂抗衡。令人欣慰的是,部分企业已经在抗肿瘤等品种上取得了突破,在国内市场的优势超过了欧美企业;从经营指标上看,化学制剂药行业正在逐步脱离经营低谷,营业费用控制等指标上优于中药行业。

化学制剂药行业强调的是专业化,精耕细作,寻找独特品种的放大机会。虽然目前还没有企业成功复制了恒瑞与复星的经营模式,但是在肝病领域,糖尿病领域,以及感冒药领域,国内企业还是有实现突破的可能。

慢性肝炎药物市场分析

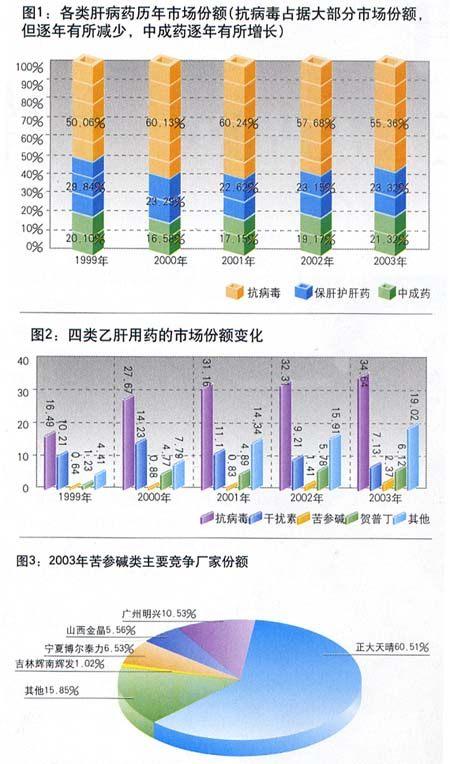

病毒性肝炎是严重危害我国人民健康的传染病, 对于慢性肝炎的治疗,与对癌症的治疗相似,都缺乏完全有效的药物,从根本上说,乙肝疫苗,以及即将完成临床研究的治疗性乙肝疫苗,才能最大限度降低乙肝的发病率。虽然我国新生儿乙肝疫苗接种覆盖率已达90%以上,但是在法定报告的传染病中,病毒性肝炎的发病率和死亡率仍然占首位,平均年发病率为100/10万左右,即全国每年发生急性病毒性肝炎约120万例,而现患的慢性肝炎病人为1200万例,每年死于肝病约30万例,其中50%为原发性肝细胞癌,绝大多数与乙型和丙型肝炎病毒感染有关。

目前已经进入临床治疗的抗乙肝病毒药物,主要是干扰素、拉米夫定以及苦参素类三大类:

1、干扰素。干扰素目前国内有30多家公司生产,产能超过了欧美国家的总和,但是销售额却很少有过亿的,原因是一方面医院加价巨大(通常3~7倍),另一方面是生产企业恶性的价格竞争,使得产品的生态环境不佳。

2、拉米夫定(商品名贺普丁)。近几年来的大多数时间里,贺普丁都是中国葛兰素史克销售最好的药品,基本上没有遇到多少正面竞争。

3、苦参素类。90年代初,人们在应用氧化苦参碱治疗化疗引起白细胞减少的过程中,发现其对乙型肝炎有治疗作用,不仅可以改善患者肝功能,而且可以使乙肝病毒血清标志物(HBeAg及HBV DNA)转阴。在其后十余年的临床和基础研究中发现,氧化苦参碱具有直接抗乙肝病毒和抗肝纤维化,对肝细胞凋亡有阻断作用,对重度乙肝及重型肝炎也有治疗作用。也就是说,抗纤维化,一定程度抗肿瘤,双向免疫调节是这类产品的主要市场诉求。但是,其抗病毒治疗的疗效也是有限的,有效率也不能非常满意,而且对于垂直传播及感染时间较长的患者疗效较差。

从南方所数据上看,贺普丁与干扰素在2000年前后销售额遥遥领先,但是近年来市场表现不尽如人意,原因是病程长的病人以及复发病人的影响。而苦参素与其他类增长速度比行业平均增长速度高一倍多,新药在其中的贡献不小。当然,不同病人所需疗效的差异化,也是后发品种的细分市场切入点。笔者判断,如果不考虑可能的技术革命,苦参素类药物的增长仍然会领先于整个肝炎药物市场的增长。

目前在苦参素类制剂领域,正大天晴的市场份额过半;宁夏博尔泰力药业也占据了一定地位,特别是2002年博尔泰力苦参素胶囊的上市,使其市场规模有了较大的增长;广州白云山下属公司的苦参素产品是上海长宁区医院与上海市传染病医院的研究成果。这几个企业的苦参素类制剂,伴随着市场的高速增长而得到较快发展。

成功模式对肝药市场的启示

技术、政策与消费拉动,始终是对企业影响最大的驱动力,具体到肝病药物企业,也应该围绕着这几个项目做文章。目前慢性肝炎药物,涉及到十几家上市公司的龙头品种,如果考虑到诊断试剂与疫苗企业,相关公司就更多了。由于乙肝是世纪顽症,笔者认为,能够复制成功模式的企业,可能在这一领域成为最终的行业龙头。

首先是现有产品有较强的定价能力,通过产品定位、市场定位来实现,目前片仔癀,华邦制药等企业的毛利润率就得以保持。

其次是新产品开发能力强,每年最好有收入10%附近的研发投入;最好是经常有独特的新产品出现,在细分环节有优势的,例如肝纤维化,病毒复制,病毒基因整合等方面。这一方面笔者看好从事PEG化干扰素,单克隆抗体,新的植物提取单体,以及复合治疗方案的公司。

再次是政策跟踪能力强,以及运用到营销创新中的企业。这方面是国内企业的优势,不需要很高薪水聘请产品经理,也能完成较好的市场推广计划。

最后是企业战略。是走恒瑞与天士力那样的单品种绝对优势,还是走复星那样的多品种集合于商业平台的模式,需要企业根据自己的情况选择。迫切需要解决的是企业资本平台、技术平台、人力资源平台、以及物流平台效率的提高。

笔者认为,对于处于初创期(销售额2亿元以内)的企业,采用单品种战略较好;而上市公司面临主导产品成熟期的限制,融资相对丰富,多数采取多元化投资策略,这就需要对从事领域的产业链有深刻的把握。由于肝病药物不同于普通意义上的快速消费品,所以,广药、白药等企业精耕细作的成功模式难以复制;同时,横向并购对提升企业价值并不大,纵向并购虽然可以降低生产成本,通常异地经营又面临其他的困难。无论如何,医药行业并购整合的大幕才刚刚拉开,即将完成股改的中小企业板块为企业并购提供了较好的空间。

(本刊实习记者梁琼对本文亦有贡献)