悼别庄股

2005-04-29钟精腾

转眼之间,中国股市已经在风风雨雨中走过了15年。今天,随着新修订的《证券法》、《公司法》即将实施和全流通的全面铺开,中国股市可谓迎来了新生的契机。

不过,历史上的黑幕我们也许永远无法忘怀。尤其是庄股,庄家手法之卑劣,股价之变动触目惊心,不知害得多少股民血本无归,甚至家破人亡。而今,形成庄股的土壤正在慢慢消失,但其阴魂依然不散。

在中国股市即将迈入第16个年头之际,《新财经》谨以这一组文章献给读者,望能成为悼别庄股的一个开始。

十年庄股沉浮录

文/钟精腾

庄家神秘诡谲,神龙见首不见尾。但“股价操纵案例”中的大量的举证资料不失为我们认识庄股及庄家“庐山真面目”的最好教材。目前已侦破的“股价操纵案”有中科创业、亿安科技、东方电子、银广夏、世纪中天、啤酒花、南玻、昌九生化、三木集团、泰岭水泥等,通过对这些案例的分析,我们可以对庄家操纵市场、操作手法、多个操纵主体间的串谋合谋、上市公司对业绩及分配的操纵等有一个比较清楚的认识。

股价操纵肆无忌惮

根据检察院和公安机关查明的事实,我们可以看出:“股价操纵案”中,庄家“做庄”所投入资金之巨、账户之多、控盘比例之高、获得不正当收益之丰厚等远出乎市场意料。

■深南玻:2000年初,原三峡证券董事长邓贵安通过中国南玻科技控股(集团)股份有限公司总经理,了解到该公司2000年主营业务收入预计翻番的优势信息后,意图操纵深南玻A股票。2000年3月至2000年12月间,三峡证券利用资产委托、同业拆借、资金拆借等方式累计滚动融资49亿余元人民币,采取不转移证券所有权的自买自卖等方式,累计投入人民币12亿多元连续买卖深南玻A股票,致使该股股价由2000年3月2日的6.41元上涨至2000年12月29日的25.47元,涨幅高达400%。其中,2000年5月11日三峡证券持有深南玻A股票达到2000年最大持仓量,占该股票总流通股的55.76%;原三峡证券法定代表人、董事长邓贵安、总裁李洪尧、副总裁李晓春等人合谋,采取不转移证券所有权的自买自卖等方式,操纵证券交易价格,非法获利2.8亿多元。

■亿安科技:1998年10月至2001年2月间,广东亿安集团有限公司董事主席、法人代表罗成,通过亿安集团(控股)有限公司控股的欣盛、中百等七家公司划拨资金共计人民币18多亿元,另外还在多家证券营业部通过股票质押融资人民币19亿余元,以买卖亿安科技等多种股票。其中,通过上述七家炒股公司控制的792个股东账户在全国几十家证券营业部进行不转移所有权的自买自卖亿安科技股票交易共计68409笔,累计交易5555.3895万股。其所持有的股票在最高峰时持股额占亿安科技股票流通股的87.34%,致使亿安科技股票价格也相应由最初的7.55元跃升至最高的126.31元。上述七家公司在买卖亿安科技股票交易过程中的非法盈利为人民币近4.65亿元。

■昌九生化:至2003年9月,湖北中融公司利用其控股的武汉中融公司等多家公司,以受托理财、借款、借国债、借股票等形式,累计融资16.8亿元,分别在全国49家证券营业部,共计使用212个资金账号、3314个证券账号,采取自买自卖“对倒”方式,操纵昌九生化股价。自2002年3月至2003年10月9日,上述账户持股占流通股比重持续超过70%。

■世纪中天:从2000年起,兴业公司、刘志远及刘炼陆续成立或收购了中教科技有限公司、中投信用担保有限公司等18家公司,并以上述公司名义采取股票转托管、股票质押等方式向一些单位和个人融资,总金额共计28.43余亿元人民币,并先后在北京、上海、江苏等全国20个省区100多家证券营业部开设资金账户共计545个,深圳股东账户共计5740个(以下称涉案账户组),用于操纵世纪中天股票交易价格。世纪中天自1999年5月10日至2003年4月16日,每股收盘价由9.08元拉升到每股65.07元(复权价),涨幅高达716.6%。截至2003年4月16日,其账户组账面盈利达8亿余元。

■中科创业(康达尔A):深圳证券交易所根据北京市公安局经济犯罪侦查科提供的1565个吕梁一方控制的涉案账户和857个朱焕良控制的涉案账户,对吕朱双方开户、交易的情况作了统计。经过半年多的艰苦调查取证终于查实,自1998年11月28日至2000年10月31日止,共有364个股票账户涉嫌操纵中科股价,涉嫌股票账户于1997年11月28日开始买入中科创业,至1999年5月6日达到最大持股量即5573万股,占该公司流通股比例的75%;涉嫌股票账户之间长期进行对倒交易,截至2000年10月31日,涉嫌账户买卖股票的累计买入金额约50亿元,累计卖出金额约61亿元,持股余额2600万股,初步认定获利达11亿元之巨。

业绩操纵触目惊心

大凡庄家,如果没有上市公司的配合,几乎难有作为。我们耳熟能详的几支典型强庄股中,无论是亿安科技、中科创业,还是银广夏、蓝田股份,都是通过虚假重组、虚增业绩或业绩造假之类的招式,戴上绩优、潜力、成长股的高帽,并配以华而不实的宏伟蓝图。“庄”前“庄”后,基本面有天壤之别。如东方电子,经法院审理查明,公司把炒作内部职工股的大部分收入17.3亿元,通过采用私刻客户印章、粘贴复印等方式伪造销售合同1242份,变为主营业务收入,扣税后净增加收益10.4亿元之巨。在深圳中天勤会计师事务所及其注册会计师等配合下,银广夏虚构巨额利润7.45亿元;世纪中天的造假更是登峰造极,在时任证监会贵阳特派办主任高勇的默许下,仅用一年多时间,世纪中天年报的天文数字就此出笼:业绩从1999年的0.29元增加到2000年的1.19元,当年各项指标在全国同类房地产企业中排名第一,而股价也从1999年10月的12元暴涨到2000年末的70元。

另外,操纵分配与题材也是庄家常用伎俩。在庄家建好仓且大幅拉抬后,上市公司为了“掩人耳目”连年大比例转增股本,使得股价被反复大幅摊低,以诱骗一些不明真相的投资者入套。如东方电子炒作的四年间(1996年至1999年),连年高比例转增股本,使得股本扩张了10.5倍。在“高成长”及高送转的配合下,四年中累计了60倍的惊人涨幅。德隆系的长庄股,上市公司均把盈余及公积金分光、“转”光,使得这些个股长期以来,每股净资产基本均是在面值1元之上徘徊。

为投庄家所好,上市公司在题材概念方面也极为配合。如昔日一些上市公司为了配合庄家的炒作,也追“科技、网络”概念之时尚,如康达尔改名为中科创业、五矿发展改名为龙腾科技(原大鹏证券庄股)。

庄股有迹可循

由于庄家操纵个股是一个筹码从分散到高度集中的过程,因此,想瞒天过海而不露出一点蛛丝马迹是不可能的。

庄股识别之一:户均持流通股数比例过高

从已大白于天下的“股价操纵案”可知,庄家为掩人耳目而以别的账户隐蔽起来,甚至把筹码分散在成百上千的账户中。但在“户均持股数”及“户均持股比例(户均持流通股比例=户均持流通股数/流通股总数)”等聚光灯下,“庄股”暴露无遗。

庄家筹码收集的过程,其实就是一个股东人数大幅减少的过程,即户均持流通股数锐增的过程。如双鹤药业,2002年报显示,股东总数为10063户,到了2003年6月30日,股东户数下降到了8333户;在2003年报中,股东户数进一步降低到了6895户。而至2004年3月31日的股东总数为6644个,平均每户的持股量超过2.7万股。

一般而言,个股的流通盘越大,其户均持流通股也越多,因此,结合户均持流通股比例指标来识别庄股可以滤去流通盘不同而造成的干扰。实证统计反复表明,一般户均持流通股比例在0.1‰ 以上的即显示其流通筹码已极为集中。从表二数据可知,这些庄股跳水前的户均持流通股数以及户均持流通股比例均相当高。

庄股识别之二:K线“庄”态毕露

为了拉升或诱多派发,“对倒”将是庄家最常用的手法。如世纪中天,兴业公司和刘志远采取不转移所有权,利用自己控制的账户进行自买自卖(即对倒)世纪中天股票来增大其持仓量,并借此拉升和维持股价:从1999年5月10日至2003年4月16日的860个交易日中,涉案账户组之间存在对倒的有676个交易日,占78.6%;昌九生化也如出一辙:在873个交易日中,共有767天存在对倒行为,占交易天数的87.9%;2000年12月12日,三峡证券以自己为交易对象,不转移证券所有权自买自卖该股票849785股深南玻股票,占当天总成交量的90.61%,严重影响了证券交易价格。

也正因为庄股有别于其他个股的巨量“对倒”,这使得K线上“庄”态毕露:时而放巨量上涨,时而巨量滞涨、时而“钓鱼”诱多,时而蹦极。

另外,由于庄股筹码过度集中导致流通性严重不足,因此,其在二级市场K线将表现为“静”则不管“风吹雨打”,依然高位无量横盘,走势完全独立于大盘。如中科创业、*ST酒花、中房股份等庄股崩盘前相当长一段时间内股价一直在一个相当窄的区间波动,交易极不活跃,有的交易日成交量甚至只有几万股,甚至几千股。

老庄股时代的终结

“舞榭歌台,风流总被雨打风吹去。”无股不庄的疯狂老庄股时代在步入第十个春秋后,基本完成了一个宿命轮回。现阶段意义上的庄股形成于1996年,兴旺于1998年和1999年,在2000年以及2001年上半年达到登峰造极的地步。在那些“激情燃烧的岁月里”,A股市场几乎无股不庄,各路神仙在这里各显神通。不在沉默中爆发,就在沉默中灭亡。随着2001年下半年以来大盘的急骤“退潮”,老庄股“裸露”而无地自容,纷纷跳水(见表二),宣布了一个时代的终结。

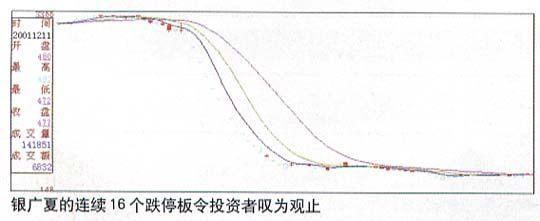

近四年来庄股高台跳水已成为证券市场不能承受之重:2000年12月25日圣诞节,中科创业成为庄股跳水的急先锋,从33元多的高价开始发力跳水,开创性地连续急跌了10个停板后才短线有所企稳,从而准确无误地演示了庄股跳水的“规定动作”。 紧接着,2001年1月11日,证监会宣布对中科创业进行调查,受此影响,“中科系”的股票也出现了全面暴跌的走势,并进一步地波及到了亿安科技。2001年6月4日,大连国际开始了暴跌之旅,而东方电子的绵绵跌势更使人感到“寒冬”的凛冽。2001年9月10日,银广夏创下连续16个跌停的纪录。这样的纪录恐怕是前无古人,后无来者了。

而进入2003年,团体跳水赛拉开帷幕,世纪中天、正虹科技、徐工科技、百科药业集体跳水;2004年素有沪深两市第一强庄股之称的新疆屯河、湘火炬、合金投资等德隆系轰然倒塌,再一次将市场的目光聚焦到了对庄股的思考上来;而今年6月9日,思达高科14个跌停令人咋舌,显示庄股跳水仍在我们身边,而未成历史。

资金链断裂是庄股崩盘的根本原因。所谓资金链断裂引起股价跳水其实质是融资到期无法归还,融资方或者监管方便将用作抵押的筹码抛向市场,由于股票特别是庄股的股票其融资折扣率较低,因此,即使连续跌停,股价被腰斩,但持筹方仍有可能保本甚至盈利。

从已侦破的“股价操纵案”可知,庄家操纵股价需要巨额的资金,动辄十几亿,甚至数十亿。而操纵股价是违规违法行为,其巨额的资金不可能通过合法的渠道取得。因此,庄家巨额的违规甚至违法融资便为未来庄股的资金链断裂、庄股崩盘埋下了祸根。如“啤酒花股价操纵案”中,据司法部门计算,啤酒花股价操纵案动用了53亿元资金,并引发18亿元巨额“窟窿”。庄家艾克拉木的自有资金不过6000万元左右,何来53亿元操纵啤酒花股价呢?答案显然是“违规甚至违法融资”。昌九生化一案中,为筹措更多的股票操纵资金,葛建飞等人甚至还利用虚假的订货合同和伪造的汽车合格证作质押担保,于2003年4月至8月,共从三家银行骗走3.1亿元资金。后中融集团的资金链越绷越紧, 2003年9月,走投无路的中融集团别无选择地大量抛售昌九生化股票套现,导致股价高台跳水。德隆庄股事发后,仅新疆屯河、合金投资、湘火炬A、天山股份4家上市公司曝出的资金黑洞就超过35亿元之巨;中科创业二级市场股价飙升到最高每股84元的背后,是多种渠道形成的累计54亿元的资金黑洞。

下一代庄股

庄股的纷纷倒塌,标志着强庄股时代终结。庄股时代的终结可以看成证券市场走向成熟规范的一种进步,这与近几年证券监管部门依法治理、投资基金等机构超常规发展以及投资者理念的逐渐成熟是密不可分的。

但对所有个股的“户均持流通比例”及“户均持流通股数”进行统计分析发现,目前市场仍存在一批筹码高度集中的“疑似庄股”(见表三),此类个股又可以分为两类:

一类是“三高”的老庄股。此类高市盈率、高市净率、高股价的个股主要是一些历史上残余的老庄股,目前这些庄股仍在苦苦挣扎。如金德发展,户均持流通股比例高居榜首,达0.32‰,K线的庄股特征极为明显:股票被庄家附体了5、6年之久,但一直是只见其行,不见其人。尽管大盘股指已腰折,但股价仍然“我自岿然不动”,走势完全独立于大盘,长期在19元附近窄幅震荡,成为名符其实的高价股。目前该股市盈率、市净率更是分别高达126.97倍、10.17 倍。类似的老庄股还有同达创业、*ST湖科、金宇车城、ST太光、如意集团等。

随着股权分置改革的推进,全流通成为必然,过去的非流通股股东理所当然地成为新的庄家,老庄们将束手就擒,眼睁睁地看着股价失去控制。此外,监管的加强、资金链的紧张,都使得维系庄股高高在上的股价越来越难,因此,残存的庄股始终难逃走向覆灭的命运。

第二类是一些高成长、低市盈率的新“庄”股。此类“庄”股主要是一些业绩成长性较好、目前市盈率相对较低的个股。其筹码的集中主要是在2002年以来,投资基金、QFII等以投资理念著称的多个机构“众人拾柴火焰高”所致。 如G华海户均持股数、户均持流通股比例分别高达25473股、0.25‰,市场筹码高度集中:13家基金持有其流通股5384万股,占流通股比例高达52.59%;G苏宁,20家基金也重仓持有其47.05%的流通股筹码。类似的新“庄”股还有双汇发展、小商品城、云南白药、G索芙特、G士兰微、国电南瑞等。此类机构投资者以长线价值投资为主,因此,这些所谓的新“庄”股走势会较为稳健,这与以操纵股价为盈利模式的老庄股有质的区别。

股改后,证券市场即将迎来全流通时代,目前上市公司的平均非流通股占总股本的三分之二以上,即股改完后,中国证券市场将自然而然地产生一大批流通筹码高度集中的“庄”股。个别上市公司,特别一些民营上市公司的大股东在巨大利益诱使下,难免会利用信息不对称进行内幕交易,甚至通过操纵业绩及分红题材进行股价操纵。

从境外成熟股市看,加大违法违规成本是减少操纵市场行为的良方。从股价操纵案中可知,对市场构成恶劣影响,甚至给国家财产造成重大损失的庄家量刑较轻,难以对操纵者产生足够的威慑力。《刑法》第182条专门规定了操纵证券交易价格罪,犯此罪的,将被处以五年以下有期徒刑或拘役,并处或单处违法所得一倍以上五倍以下的罚金。如亿安科技股价操纵案中的原广东亿安集团副总裁、财务总监李鸿清等5人因犯有“操纵证券交易价格罪”,分别被判刑2年3个月至3年半不等;深南玻股价操纵案中,以操纵证券交易价格罪,判处邓贵安有期徒刑二年六个月,判处李洪尧有期徒刑二年,判处李晓春有期徒刑一年;中科创业操纵案的庄家吕梁、朱焕良等至今仍逍遥法外;昌九生化操纵案中的庄家葛建飞无期徒刑,其量刑较重主要是因为巨额的合同诈骗罪。显然,在对“黑庄”的打击力度上,还有待加强。

不过,就目前修订后的《证券法》来看,有关股价操纵的处罚已经有不小的提升。相关条款有“操纵证券市场的,责令依法处理非法持有的证券,没收违法所得,并处以违法所得一倍以上五倍以下的罚款;没有违法所得或者违法所得不足三十万元的,处以三十万元以上三百万元以下的罚款。单位操纵证券市场的,还应当对直接负责的主管人员和其他直接责任人员给予警告,并处以十万元以上六十万元以下的罚款”等。

可以看出,尽管在未来的很长时间,庄股仍将阴魂不散,但其生存空间已经越来越小。随着广大投资者的投资意识增强(相对投机而言),庄股已经很难再成为中国股市的主流。

作者系新疆证券研究所研究员

【免责声明】本文内容仅代表作者观点

庄股沉浮背后的金融文化

文/金岩石

换一个角度看中国证券市场的历史,可以说是一部庄股沉浮录。“庄股沉浮”其实不过是这一部沉浮录的片断,因为还有许多成功的“坐庄”是被市场和传媒默默地接受了。如果把那些成功的“坐庄”也载入史册,则又是一部“胜者王侯败者寇”的连续剧。当某种经济现象重复出现,甚至还不断有人“明知山有虎、偏向虎山行”,有识者就应该止于肤浅的批评和指责,进而探究其内在的根源和基础。

业内人知道,“坐庄”几乎必然“见光死”,其成功之道在于一个“藏”字。然而,“藏”是中国商业文化的精髓,所以,有古人立言:良贾深藏若虚。从这个意义上说,“坐庄”可算是中国商道的正宗。我曾撰文写过山西票号和美国华尔街的比较(见《新财经》2005年第3期),说明二者之间在商业文化上的区别在于前者崇尚藏而不露,后者奉行透而不明。一个是“藏”,一个是“透”,一字之间有百年生死之别。回首望去,中国的传统金融业也如同当今之“庄股”沉浮一样,一“透”就明,一“明”就了,一了就“白茫茫大地真干净”。当年的晋商“西帮”曾经显赫一时,一度聚集了中国白银存量达八成以上,史称“白银谷”。如今却只剩下乔家大院的老房子还依稀显露出当年的风采,而美国的华尔街却成了主宰当今世界的金融帝王。

以“藏”为核心的中国金融伦理来源于“信”。市场的参与者之间始于信任(结盟),成于守信(运作),两个“信”字首尾相依,也构成了一个流程化的运营模式。但显而易见,在这个流程里的“信”,讲的是人的诚信,不是制度的诚信。

美国证券业协会(NASD)的网站首页只有两句英文:Market Integrity, Investors Protection。译成中文是:市场的诚信,投资者保护。这是美国证券业的宗旨,也是业内人士的圣经。 Integrity这个词译为“诚信”无疑是对的,但以中国金融伦理来解读“诚信”的本意却常常被曲解,把这个“诚信”译回到英文的时候就常常变成了两个分离的字:忠诚(Loyalty)与守信(Trust)。还有人从故纸堆里发掘出许多先哲有关诚与信的语录,由此证明现代欧美人所讲的诚信原来也是我们中国古代的发明。当某种解读能够满足民族的虚荣之时,谬误就更容易被奉为真理。

Integrity讲的不是人的诚信,而是制度的诚信。人的诚信是不可复制的,现代金融业生存的基础是制度的诚信。不过,制度的诚信并不排斥“坐庄”,因为“坐庄”是参与者之间的某种协议或默契,是在任何市场上都可能存在的市场行为。制度的诚信能够保证市场运行不会被参与者的市场行为长期操纵,所以,任何市场行为只要能够重复生效或成功复制,就自然会被市场接受为合理的行为,从而弃暗投明转变为市场诚信制度本身的功能或产品。

亚当斯密先生的《国富论》提出:贪婪的个人追逐私利的结果会达到市场的均衡。这一句话奠定了现代经济学理论的基础,即人之初,性本贪。中国的孔子讲“性本恶”,孟子讲“性本善”,孔孟之道以“善恶说”奠定了中国社会的伦理基础。“善恶说”贬斥贪婪,因此,儒与商之间势不两立,中国的商人就有了“为富不仁”的先天缺陷。但是,现代金融市场起源于人性的贪婪,行为金融学又引入了贪婪的对价——恐惧,于是在《超越贪婪与恐惧》一书中,现实的金融交易被界定为贪婪与恐惧的交易。在行为金融学理论中,“理性人”是有缺陷的行为主体。由于贪婪,所以倾向于厌恶遗憾(aversion to regret);由于恐惧,所以倾向于厌恶亏损(aversion to loss)。这两种行为缺陷构成了证券市场上的买卖双方,并把证券市场变成了买卖双方交易预期的市场。由于有恐惧——厌恶亏损,所以有人卖股票——公司上市了;由于有贪婪——厌恶遗憾,所以有人买股票——投资人来了。证券市场把贪婪和恐惧变成了直接可交易的商品,于是“贪惧说”就成为现代金融学的理论基石。

“贪惧说”与“善恶说”是两种不同的金融伦理。在“贪惧说”的金融理论框架中,市场没有善恶,只有规则,因此,就不存在区分“善庄”和“恶庄”的必要性;在“善恶说”的金融理论框架中,人们常常被误导为市场需要辨别善恶,这就给了监管者一个堂而皇之的理由来干预市场,于是就有人发明了“好人举手”的制度,监管者也就当之无愧地扮演了裁决善恶的上帝。然而,裁决善恶的特权和区分善恶的必要性直接伤害了制度的诚信,当人们对“恶庄”痛心疾首之时,等于是默默地为市场上的“善庄”歌功颂德。其实,就“坐庄”而言,善恶之别并非由于操作手法的差别,而在于有人“藏”了,有人“露”了。于是乎,藏得好就成了市场的美德,藏不好就成了市场的缺陷,如此善恶循环,“庄股沉浮”必然生生不息。

用“善恶说”来解读中国证券市场上的“庄股沉浮”,则可演绎说,善者藏也,恶者露也;善恶之别就成了庄股沉浮技能之别,于是乎就有了胡雪岩之类的“红顶商人”,手持“钱、权、色”,口念“儒、道、佛”。以行善的面孔谋求垄断利润,以除恶的名义打击竞争对手,从而垄断市场,进而达到有恃无恐,欺世盗名。于是善恶之争掩盖或替代了市场上的贪婪和恐惧,也就直接动摇了以人性的贪惧为基础所形成的市场游戏规则。如此之“善”,实为大恶,因为这是以弃恶扬善的名义挑战市场的制度诚信,而且道高一尺,魔高一丈,使自己凌驾于市场的诚信制度之上。在没有制度约束的市场中,所谓善者的无私无畏,其实是享有非经济垄断利润下的无私和对市场游戏规则的无畏。对垄断利润的追逐和对市场规则的有恃无恐必然驱使他们超越自身的能力和信用来挑战市场的道德边界和风险边界。当年的“证券之王”管金生能够在公司已经破产的绝望之时亲手操盘下出超出市场总量十倍以上的空单就是一个典型的例子。没有市场的制度诚信,市场会使“无私的善人”放胆作恶;有了市场的制度诚信,贪婪的恶人也能强化市场的纠错功能;对于市场的制度诚信而言,无私无畏的商人往往可等同于无法无天的强盗。

证券市场的诚信不能依赖于人的善恶,而只能服从于证券市场的主旨——投资者保护。善意的忠诚往往更容易危害制度的诚信,美国世通公司的丑闻就是一个典型的案例。2001年,纳斯达克市场从5100点的巅峰在一年内直线下泻到1800点以下,世通的股价从60多美元下跌到6美元左右,世通的运营面临资金链断裂的风险。财务总监在申请增加26.5亿美元信用额度的时候,各子公司财务合并报表的结果出现了超出预算43亿美元的运营费用。这时摆在财务总监面前的难题是:对谁诚信?若如实公告,不仅正在申请的银行信用难以获准,现有的信用额度都有可能因巨额亏损而被取消。对市场诚信,公司会由于这一份会计报告而永劫不复。对公司诚信,财务总监把43亿美元的运营费用挪到了资本支出项下。由于资本性开支可以摊销十年,当年的亏损就减少了38亿多美元。一个简单的“会计处理”给世通赢得了26.5亿美元的信用额度,正是这笔信用额度让世通在市场上多活了半年。人们可以推论,假如在这半年之中市场止跌回升,假如在这半年之中世通又赢得了政府的支持,再假如……但市场没有给世通这个机会,纳斯达克市场持续下跌,并在“9·11”事件时把指数无情地送到1200点。“莫斯科不相信眼泪”,华尔街不相信忠诚。世通财务总监对公司的忠诚是对市场的背叛,因此,市场的诚信制度必须把他送进监狱。“没有规矩不成方圆”,没有诚信就没有市场。以人的忠诚替代制度的诚信会导致更大的错误,从而最终会伤害市场本身的生存。

中国有钱币的时候,欧洲还没有文字;中国有钱庄的时候,美国还没有国家。由于没有及时建立制度的诚信,中国的传统金融业过早地消亡了,以“善恶说”为基础的中国式诚信至今还在排斥着现代金融业在中国市场上的生存。《十年庄股沉浮录》是中国金融市场的一个缩影,它如同一面镜子告诫人们:庄股沉浮仍将继续,诚信建设尚未成功。如果没有市场的诚信制度使“坐庄”弃暗投明,市场将永无宁日,善恶则终难澄清。

作者系湘财证券首席经济学家