谁是潜在的“入侵者”

2004-04-29许谦

许 谦

上市公司实际控制人的变化通常会伴随着公司管理层的改变,甚至会带来经营业务的调整,所以,被视为基本面变化的一个因素,从而引得市场格外关注。随着近年来上市公司“壳转让”日益频繁,许多收购方选择分步进入的方法,通过不引起上市公司实际控制人变化的股权收购,潜行进入上市公司,只待时机成熟,增持股权,实现对“壳”资源的控制。

2003年中,发生了很多宗并未带来上市公司实际控制人变化的股权转让交易,一些有实力的民营企业或外资已经通过这些交易进入上市公司,未来很有可能通过进一步受让股权实现“壳收购”(或实际上已经通过隐秘的关联企业控制了上市公司),此外,亦有案例显示,一些收购公司尽管不是上市公司大股东,依然可以有左右上市公司经营的能力。可以预见,上市公司收购交易或重组事件今后在这些上市公司发生的可能性很大。

事实上,在笔者观察的2003年1月至11月的时间跨度中,有些公司已经通过多次收购上市公司股权成为第一大股东,从“潜行者”变为上市公司的“入侵者”——江西堆花酒业有限责任公司先后两次收购ST威达(000603)股权、深圳市康隆科技发展有限公司也两次收购中国高科(600730)的股权,均引发了上述两家上市公司实际控制人的变化。

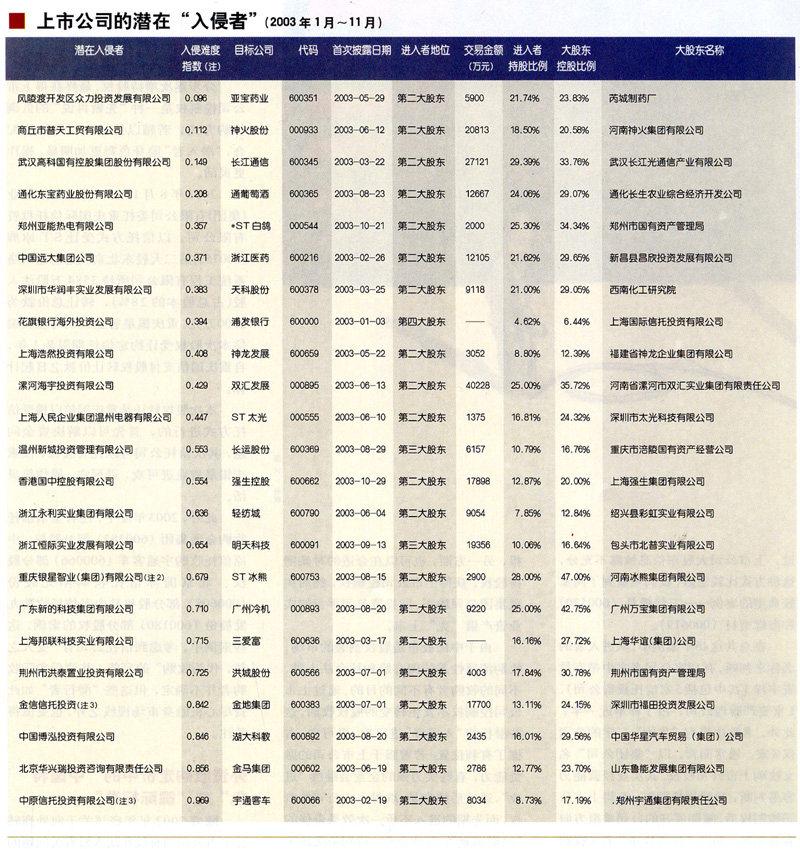

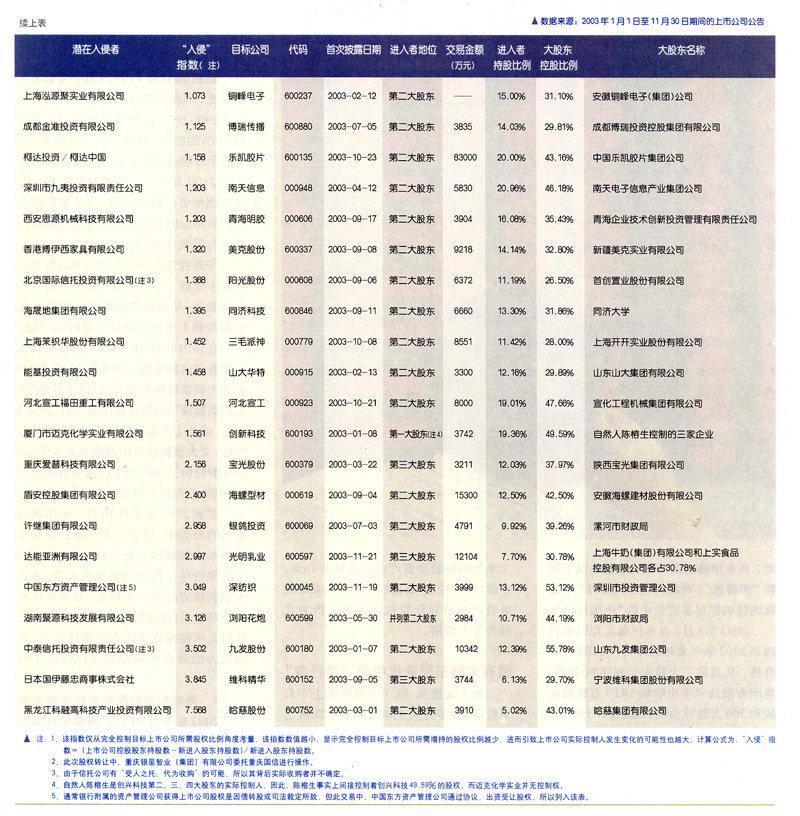

在国有资本退出竞争性行业这个大背景下,笔者统计了2003年1月至11月发生在中国A股市场、未发生上市公司实际控制人变化的69宗股权转让交易,剔除其中25个案例,挑选了可能会在日后发生后续股权转让的44宗交易。笔者还从控制上市公司所需股权比例考虑,编制“入侵难度系数”,衡量交易所涉及上市公司实际控制人发生变化的可能性大小,并以此对上市公司潜在的“入侵者”做出排名(见附表《上市公司的潜在“入侵者”(2003年)》)。

需要指出的是,获得控制权所需比例仅是影响后续股权转让交易是否会导致上市公司控制权变化的一个因素。此外,日后转让可能涉及的交易金额以及将给收购方带来的资金压力、目前上市公司控制方出让股权的动力等因素均会影响这些“潜行者”是否顺利成为“入侵者”。但是由于信息不充分,或不易量化,笔者以为,目前的排序方法最为直观。

潜在“入侵者”的特点和意图

附表中列出的上市公司潜在“入侵者”共44家,他们均通过直接收购上市公司股权,初步进入上市公司股东队伍,除此之外,2003年的“壳收购”中,通过控制母公司而实现获得上市公司“壳资源”的交易非常普遍,一些潜在的“入侵者”自然也会借鉴这种手法。不过,上市公司大股东信息披露不充分,这种方式比较隐蔽,我们观察到了两家较典型的案例——三佳模具(600520)和海螺型材(000619)。

在总共这46个案例中,从进入者的名称来判断,有19家公司名字中带有投资宇样(其中包括5家信托投资公司),1家资产管理公司,占了样本近一半;此外,名称中带有“集团”二字的公司仅8家。通常而言,以“集团公司”名义收购上市公司股权,其实业经营能力容易判断,后续增持股权、获得上市公司控制权后,随即展开的公司重组方向容易判断:而以“投资公司”名义收购上市公司股权的,收购方实业经营能力和资信水平难以考察,资本运作的成分更多一些。

当然了,一些实业经营能力很强的企业也倾向于组建投资公司,参与上市公司的股权收购。这样,一方面可以作为上市公司的战略投资者,获得投资回报,另一方面,也可以在合适的时候增持股权,获得上市公司控制权,然后实现集团公司旗下、同投资公司平行的实业资产借“壳”上市。

由于中国股市是股权割裂的市场,收购流通性差的国有股和社会法人股,不同的收购者有不同的目的。通过上市公司控制权不发生转变的股权收购,这些潜行的“入侵者”进可攻,退可守,占据了有利位置:若着眼于上市公司的融资能力,有些实力强的企业会继续“进攻”,通过后续交易,取得上市公司控制权,而先期的进入不亟一次效果奇佳的“尽职调查”,有些企业,特别是受政策限制的外资企业,则可以立足于战略考虑,夺取战略制高点,为未来的政策开放做准备:此外,国有股和法人股交易通常以净资产为定价基础,和二级市场流通股之间有巨大价差,而在A股市场实现全流通是中国资本市场发展的必然趋势,这些“潜行者”退一步,在全流通时获得丰厚问题并非不是可能。

信托方式介入——隐身,再隐身

分步逐次增持股权,最终获得上市公司控制权是一种“先做再说”的低调收购方式,若辅以信托公司等机构配合,“潜入者”隐身色彩更加明显,操作更灵活.

2003年8月14日,重庆银星智业(集团)有限公司委托重庆国际信托投资有限公司,以信托方式受让ST冰熊(600753)第二大股东北京同达志远网络系统工程有限公司所持3584万股法人股(占总股本的28%),转让总价款为2900万元。重庆银星智业公司与重庆国信本次股权受让约定信托期限为1年,自重庆国信支付股权转让价款之日起计算。

本次股权转让是重庆国信以接受信托方式进行的,首先可以解决资金问题,其次信托公司可以托管股权,使重庆银星智业进可攻,退可守,操作很灵活。

此外,2003年度中,还有金信信托收购金地集团(600383)部分股权,中原信托收购宇通客车(600066)部分股权、北京国际信托收购阳光股份(000608)部分股权及中泰信托收购九发股份(600180)部分股权的案例。这些案例中,考虑到信托公司有“受人之托,代为收购”的可能,其背后实际收购者并不确定,但这些“潜行者”如此费尽心机隐身市场视线之外,也更值得关注。

外资收购定价中的“中国特色”与“国际标准”

随着2002年年底《关于向外商转让上市公司国有股和法人股有关问题的通知》的出台,中国A股市场中的“外资并购”好戏连连.但是受到一些行业的政策限制,以及跨国投资中风险控制的考虑,多数外资选择通过不发生控制权变化的股权转让进入中国国内上市公司,战略收购的目的非常明显。在这些收购中,定价是最引人注目的问题。

与国内非流通股转让注重账面净资产价值不同,国际的并购中较常用的是现金流贴现估价模型,辅以摊销前经营利润(EBITDA)和经营现金流倍数法。相信未来的中国资本市场股权转让会逐步与国际接轨,但目前却出现了“中国特色”与“国际标准”并行的情况。

1、苏—纽公司高价进入重庆啤酒

苏格兰纽卡斯尔啤酒股份有限公司(简称“苏—纽公司”)收购重庆啤酒(600132)部分股权的消息披露于2003年12月,不在笔者考察的时间范围内,所以,未被列入《上市公司的潜在“入侵者”》一表中,但是该交易的交易价格不能不让人特别关注。

据重庆啤酒公告,该公司控股股东重庆啤酒(集团)有限责任公司于2003年12月11日同苏一纽公司签订了股份转让协议书,后者将以每股人民币10.5元的价格(重庆啤酒2003年年中每股净资产为2.42元)受让重啤集团所持有的国有股5000万股,转让价款合计人民币5.25亿元。本次股份转让实施完成后,重啤集团持有上市公司8854.75万股,占总股木的34.5 5%;苏纽公司持有5000万股,占总股本的19.51%。

作为世界第六大啤酒酿造和经销商,苏—绍公司以净资产4.2倍的价格协议收购重庆啤酒的国有股,这是继柯达以净资产4倍的价格受让乐凯20%股权后的又一起值得关注的转让股权案例。苏—纽公司2002/2003财年啤酒销量达500万吨,总收入达到50亿英镑,营业利润6.6亿英镑,此次收购显然用意深远。

这些收购显示,国有股的价值评估正逐步向国际靠拢,管理层能力、销售渠道、发展潜力都将逐步进入股权转让的考虑范围,而不是只以净资产指标为准。

2、维科精华股权以净资产价格转让给伊藤忠商社

同苏—纽公司收购重庆啤酒股权相对,日本伊藤忠商事株式会社(以下简称“伊藤忠”)对维科精华(600152)股权的收购则尽显定价中的“中国特色”。

2003年8月,日本伊藤忠拟以维科精华2002年年末每股净资产2.08元的价格,从其第三大股东宁波纺织(控股)集团有限公司手中收购1410万股国家股和390万股社会法人股(合计1800万股,占维科精华总股本的6.13%)。本次股权转让后,伊藤忠商社将成为维科精华的第三大股东。

根据维科精华的年报,该公司是一家以制线及高档家纺为主导产品、集国际国内贸易、商业等多种经营为一体的综合性集团公司,是亚洲最大的制线企业;拥有全国最大的大提花无梭布生产基地;是中国最大的棉毛毯生产企业,并拥有浙江省第一条阔幅印染生产线。而且,维科精华2003年上半年的每股净资产已经达到2.16元,宁波纺织(控股)集团以2002年末每股净资产折价转让股权,这种定价方式有些令人费解。

国有大股东民营化中的“潜行者”

如上文提及,除了直接收购上市公司股权,初步进入上市公司股东队伍之外,一些潜在的“入侵者”亦选择从上市公司母公司人手。

1、华商投资控股三佳模具受挫

三佳模具曾在2003年10月22日发布了控股股东增资扩股提示性公告,称公司控股股东铜陵市三佳电子(集团)有限责任公司(以下简称“三佳集团”)的惟一股东铜陵国资公司与北京华商投资有限公司(以下简称“华商投资”),计划对三佳集团进行增资扩股,华商投资将以现金形式出资人民币1.1亿元,占增资扩股后三佳集团52.38%的股权,从而成为三佳模具的实际控制人。

但在2003年11月28日,方案发生了变更,华商投资仅以现金形式出资人民币8900万元,占增资扩股后三佳集团42.38%的股权,变成了第二大股东,全柴集团以现金的形式向三佳集团出资人民币2100万元,占后者10%股权。三佳集团增资扩股完成后,三佳集团的企业性质将由国有独资公司变更为国有控股的有限责任公司。

华商投资在控股上市公司大股东的过程中受挫,不过,在“国退民进”的大背景下,华商投资最终通过控股大股东而控制上市公司也许只是时间问题。

在乐山电力(600644)的股权转让上就有过这种先例。2001年10月,四川省交大创新投资有限公司(以下简称“交大创新投资”)拟受让乐山电力21.26%的股权,成为上市公司第一大股东,当时公告称,交大创新投资由西南交通大学(占60%的股份)和广州中乙投资有限公司(占40%的股份)持有。

但到2003年3月20日,乐山电力发布的公告中,尽管交大创新投资受让乐山电力控制权一直未获批准,但广州中乙投资早已代替西南交通大学,是交大创新投资的第一大股东,并将其持有的全部股份(占总股本的80%)协议转让给河北承德露露集团有限责任公司,乐山电力的潜在实际控制人已经换了两拨。

2、海螺型材的国有大股东蜕变中

2003年8月14日,海螺型材发布公告称,为深化国有企业改革,安徽省政府决定将其实际控制人——安徽海螺集团有限责任公司的部分权益转让给安徽海螺创业投资有限责任公司。转让后,省投资集团公司仍持有海螺集团51%的股权,保持绝对控股地位,海创公司持有海螺集团49%的股权。

在公告中并没有详述海创公司的股权结构,不过,如果日后海螺型材的管理层或者职工持股会现身其中,也不太会令人意外。