即将来临的消费繁荣

2004-04-29巴黎百富勤中国研究部

巴黎百富勤中国研究部

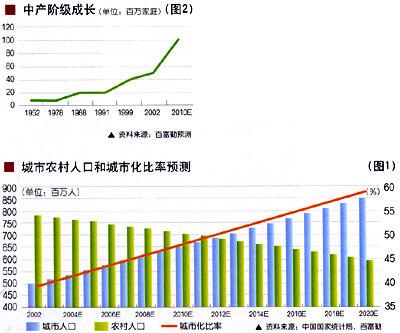

中国投资拉动经济发展模式之后,加快的城市化将成为中国经济增长关键驱动力之一,消费繁荣时代即将到来。在过去10年中,尽管中国政府采取限制人口流动的政策,经济改革带动城市化比率仍然保持每年1.1%增长。假设在未来20年时间中国人口自然增长率维持2002年0.645%水平不变,城市化比率每年增长1.1%,中国城市化比率到2010年达到48%,到2020年达到59%。城市化将带动城市基础设施建设、房地产开发、服务设施发展和服务行业扩张(图1)。

中产阶级清晰呈现

越来越多人口搬迁到城市居住,中产阶级清晰呈现出来,他们做着白领工作,靠着稳定工资和其他收入生活,在就业市场上具有明显优势,具有中高端消费购买力。我们给中产阶级一个明确的定义,他们人均年综合收入25000~30000元人民币,或者家庭购买力达到每年75000~10万元人民币。综合收入包括非工资收入(1999年国家统计局调查显示,非工资收入占到综合收入的55.5%)(图2)。

中产阶级家庭到2010年达到总人口的25%~30%,和20世纪50年代美国和1975年的日本相近。这意味着1~1.2亿家庭达到中高档收入(年均收入超过1万美元)水平,能够买得起时尚消费品,而在目前只有少数人能买得起。从绝对数字上来说,这个数字和美国目前规模相似,尽管收入少了很多。但是,按照中国标准,这1亿个家庭将过着富裕生活,拥有私人房屋、汽车、个人计算机、信用卡和私人教练及每年定期旅行等典型中产阶级娱乐项目。新兴的城市中产阶级引领中国经济发展进入一个新时代。随着富裕人口增多,我们预测消费和国内需求将替代投资和出口成为中国经济增长新动力,到2010年中国经济将达到2万亿美元。

消费结构性变化出现

当中国城市居民越来越富裕,他们的消费结构开始出现显著变化。当收入增加时,花费在食品、服装上的比率会下降,花费在医疗保健、教育、娱乐和耐用消费品的比率上升(表1)。

到2010年中国人均GDP将和1985年韩国的水平相似。中国的文化传绩和消费习惯与韩国相似。另外,韩国社会经济发展在时间上与中国最接近,我们消费结构预测基于韩国消费结构和中国自己的特点,包括政策改变和城市农村的差异化等等。

当许多大型投资和工业品升级项目在2006~2008年完成后,未来几年中国经济将从投资拉动型转变为需求拉动型。韩国是一个最好的例子。在20世纪80年代,韩国经历资源密集型繁荣,就像中国现在这样。当投资繁荣时期过后,富裕阶层的增加推动消费快速增长,从20世纪90年代早期开始韩国消费占GDP的比重出现一个强劲的上涨趋势。

中国消费比率明显低于其他国家,并且处在历史的地点(图3)。我们认为消费倾向将不断提高,主要由以下因素推动:1.快速经济增长和可支配收入高增长;2.中产阶级增长;3.消费者消费信用发展;4.社会保障体系发展。考虑这些因素,我们预测:

*中国GDP增长2003——2005年为7.5%——8.5%,2006——2010年为7.5%——8.0%,2011——2015年为7.0%——7.5%,2016——2020年为6.5%——7.0%。在2003——2020年平均增长为7.1%——7.8%。

*消费在2003——2020年平均每年增长11.5%;消费占GDP比率将从目前60%左右,到2010年上升为65%,2020年达到71%。消费总额从2002年7340亿美元,到2010年达到1.8万亿美元,2020年为5.2万亿美元。

*人均消费在2003——2020年增长10.8%。消费者年人均花费到2010年将为1302美元。

*人均消费在2003——2020年增长10.8%。消费者年人均花费到2010年将为1302美元,到2020年为3132美元,达到世界平均水平。

*城市人口将从2002年5.02亿人上升到2010年6.48亿人,城市人品将占全国总人口的48%。在2010年城市人口将超过农村人口,达到8农18亿人,占全国总人口的57%。

因此,我们推荐服装业、纺织业、旅游业、零售业、食品饮料业和医疗保健业等具有消费升级理念的行业。

服装业

中国高级时装和运动服饰市场定位在个人消费品升级,强调价值提升而不是实用主义。具体来说,中国受全球一体化影响和更加强大的人均购买力带来新生活方式,舒适、健康、多样性。中国高级时装和运动服饰行业正在推动人们生活观念的转变,形成了美好的发展前景(图4)。

运动服饰市场一残酷竞争

中国运动服饰市场进入门槛低,市场分散、国际品牌在高消费阶层市场居于垄断地位,与休闲鞋子和服饰零售行业的市场交叠。中国运动服饰企业正在面临激烈竞争。到2004年底,我们相信市场将进一步细分化,市场整合将有利于实现规模经济。李宁(2331.HK)在中端市场找到一个合适的定位,目标客户定位在年轻一代和运动爱好者。在采取品牌形象更新和供应链重组之后,李宁已经从赞助奥运会和国际品牌授权产生的波浪效应中获得利润,2004~2006年净利润增长率平均将超过30%。

高级时装一高速增长正确判断

中国高级时装市场的客户目标是具有高忠诚度的高端客户。由于产品价格不菲和个性化强,中国高级时装市场罕有人头攒动的场面。由于中国富裕阶层快速增长(2003年底达到24万人,年增长率超过12%,共占有财富9690亿美元),我们判断中国高级时装会比运动服饰以更快的速度增长。宝姿(589.HK)是供应链垂直整合的高级时装品牌。它的高级时装以卓越品质已经赢得世界认可。我们预测宝姿2004~2006年平均增长率将不低于32%。

纺织业

我们相信2005年1月1日服装纺织品配额取消,中国将是主要受益者。增长率将会与中国加入世贸组织以后2002年、2003年持平。我们认为,将会对从中国进口货物实施保护性措施,但不会在2005年晚期之前执行。到那时候,从中国进口货物可能已经占有重要市场份额,7.5%的增长限制意味着中国进口市场份额在2005年以后仍会持续增加。

行业领先者受惠于行业整合

自从2004年二季度以来棉花供应量增大,棉纺行业整合速度已经加快。出口退税率下降(从17%下降到13%)和信用紧缩,已经将许多小型和缺乏竞争力纺织公司推到破产边缘。行业领先者,如魏桥纺织,利用这个机会低成本扩张。事实上,魏桥坯布出口市场份额已经从2003年一季度的5%上升到2004年一季度的10%左右。

棉花价格持续下跌

另一方面,自从2004年4月以来棉花价格已经下跌了30%,主要原因是棉花进口量大增和2004~2005年棉花大丰收的预期。如果没有大的灾害,今年棉花产量可能会比2003年增长了20%,纺织行业利润将会增加。然而,小公司的融资能力不足,可能无法像行业领先者一样从低廉棉花成本中获益(图5)。

纺织公司将受益于出口的增长、行业整合和低廉棉花成本,收入将大幅度增长。在这些公司中,魏桥纺织是我们的首选。

旅游业

我们推荐旅游服务产业,因为旅游也是中国国内居民收入不断上升和中国居民境外旅游增加的直接受益者。然而,我们希望中国旅游业能在境内和境外两个市场之间取得同步发展。高度分散的市场为新的商业模式出现和从现有国有旅行社手中争夺市场份额提供绝佳的机会。

到中国旅行的外国旅游者每年数量大概在l亿人次左右,带来的收入超过200亿美元。同时国内旅行者超过9亿人次,收入超过3880亿元人民币。内地旅游业的收入与GDP的比率相当低,仅有5.4%。每个外国游客平均花费超过200美元,而国内游客花费仅为450元人民币。随着收入增长和强制休假,旅游在家庭支出比重正在快速上升。境外旅游市场十分火爆。世界旅行联合会预测在20年之内中国到海外旅行人数将会增加到每年l亿人次(图6)。

分散的行业

中国旅游行业要比看起来竞争更加激烈、市场更加分散。中国有三大国有旅行服务网络:中国旅行社、中国青年旅行社和中国国际旅行社。然而,在这些旅行社内部并没有真正的股权关系,在不同城市的分支机构只属于当地管理机构。这些分支机构互相竞争,甚至在同一组织内部竞争。缺乏协调导致无法令人满意的效率和服务质量。

新的商业模式出现

混乱局面给新进入者提供大量探索的机会。近年来,新的商业模式出现,广泛采用呼叫中心和互联网在线平台。这些低成本、高效率的运作模式将争夺不断上升的自助旅游市场,自助旅游将成为中国旅游市场重要的组成部分。

携程是我们中国旅游业首选,是中国酒店住宿和航空机票预定的行业整合领先者。背靠2100家酒店和国内所有航线,携程能够给自助旅游者提供高性价比的旅行服务。旅行者既可以通过网站,也可以通过呼叫中心,完成自助旅游服务。

零售业

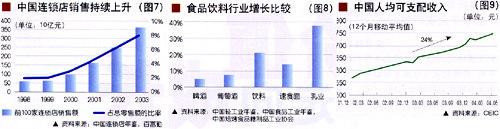

我们看好中国零售业,它是中国消费繁荣时代的直接受益者。中国零售业领先者正在进行扩张,我们认为这是十分重要的,因为规模经济效应能带来更高利润。同时,今年中国政府的宏观凋控政策对于零售额影响较小,投资零售业股票比工业类股票更加具有防御性(图7)。

食品零售Vs电器零售

在食品零售业和电器零售业两者中,我们更愿意选择后者。

电器增长更加强劲。电器零售业前五名的销售额年增长109%,而同期食品零售业前五名仅增长了17%。

更少的国际竞争。那些国际食品零售商已经进入中国很长时间,而电器零售业一直被国内业者垄断。

更多增长动力。同一电器零售店可能被电子产品或电脑等多种产品推动销售额的大幅增长。

食品饮料行业

可支配收入增长带动过去被认为是高档食品饮料产品消费量猛增,比如牛奶和果汁。在食品饮料行业中,乳品行业正在经历高速增长期,见证中国需求增长巨大能量。这主要归因于中国人均消费量低和人们饮食习惯的转变(图8)。

乳品行业演绎一段消费传奇

我们相信中国乳品行业与其他食品饮料行业相比,是一个更加吸引人的行业。其他食品饮料行业增长潜力较小,因为相应的人均消费量较高。事实上,一个缓慢增长行业意味着行业竞争更加激烈。因此,我们相信行业高速增长应给乳品行业带来更多溢价。

我们相信香港主要食品饮料行业上市公司,青岛啤酒(啤酒)、统一(速食面和饮料)、中粮国际(食用油和葡萄酒)和蒙牛乳业(牛奶),都能从中国食品饮料消费支出上升中受益。随着市场份额的增大,他们也是行业整合的受惠者。

医疗保健业

我们推荐中国医疗保健产品行业,因为保健意识增强和人均可支配收入的持续增长将不断促进医疗保健产品的需求,带动每年超过20%市场规模的增长。由于城市化进程加快和财富不断增加,人均可支配收入(特别是在城市地区)年均增长24%。在满足每日吃饭住宿等基本需求后,更多消费者将他们购买力转移到医疗保险和保健产品等服务上。

根据中国卫生部数据,自1993年以来中国个人医疗保健消费年均增长l3%,达3500亿元人民币。然而,它仪占中国GDP的4.5%左右,低于发达国家8%的水平。中国经济的可持续增长将不断给医疗保健消费的增长注入新的动力,为医院等保健企业提供一个巨大市场空间(图9)。

高品质的医院服务需求迅速成长

中国医疗保健服务长期以来被国有企业垄断。它们服务品质差和运营效率低,这给政府带来了巨大财务负担。近年来,财政补贴、税收优惠和国内医疗保险计划的认可已经将国有公共医院推到一个有利位置。但是,外围人数量不断增加,加上中国居民的保健意识和支付能力的增强,已经推动医院专科化和西方化眼务需求的增长。因此,大量的国内和外国投资者看好这一行业,在中国投资组建他们的医院网络。

小就是美

这些新医院更加专科化,不像国有同行们一股经营着大型综合类医院。他们通常通过医院网络提供服务,网络主要分布在大城市,由50~100个床位小型医院组成,每个都配有相互关联的诊所。

事实上,在我们证券市场中并没有太多医院上市公司,我们比较喜欢纳斯达克上市的美中互利国际公司,在北京和上海两地运营和睦家医院,公司建立高端医院网络,将目标客户定位在高收入阶层,主要在中国外籍人士。公司已经在北京取得初步成功,正在进军上海市场,计划还要进入广州、温州、厦门和宁波等城市。

在医疗保健产品方面,我们推荐同仁堂科技,因为它拥有较高的品牌知名度,这使它在中国医疗保健产品需求上升时候很容易获得较大市场份额。另外充足的低成本原料药供应能够使同仁堂科技保持稳定利润。