寻求合理的并购价值评估

2004-04-29

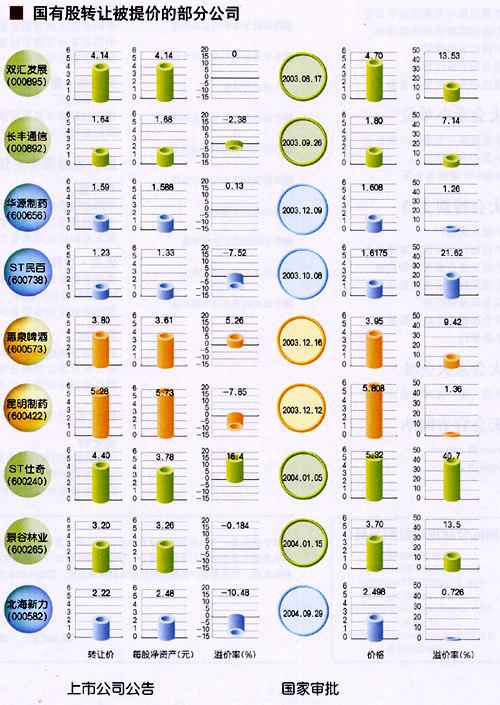

国有股转让为何屡被提价

2004年9月29日,北海新力(000582)公告称,中国华能集团转让所持公司股份,在报请国资委后,根据“上市公司国有股股权转让不低于净资产”的有关规定,经转让各方协商,转让价款总额由1.68亿元调整为1.89亿元。

综观国资委成立一年多以来,上市公司国有股的转让屡屡在国资委审批的环节被要求提价。比如,2004年1月5日,ST仕奇公告称,仕奇集团、塞北星、包头信托在将其持有的ST仕奇股份转让给华保宏的价格由原先的4.40元变更为5.32元。此前的2003年,同样有不少类似的案例。

国有股权转让被国资委屡屡提价的现象,反映了市场各方对国有股转让定价存在分歧,根源则在于估值方法的不同选择。

既有的估值方法述评

理论上,企业价值评估有多种不同的方法,包括贴现现金流量法、市场法、基于资产的方法、成本法和加权价值评估方法。

目前在境内应用最为广泛的方法是基于资产的方法。它以个别资产价值为基础,加总计算出企业整体价值,主要包括账面价值调整法、重置价值法、清算价值法等。资产基础评估方法是一种静态估价方法,它不考虑资产未来的收益,而账面价值法更是不考虑资产的市价。因此,从理论上说,这种方法评估的价值有可能会与市场价值偏离。但由于取值方便,依据客观,它在境内国有股权转让中得到了广泛运用。

现金流量贴现法(DCF)是从现金和风险角度考察公司的价值。它认为:股权的价值等于其未来现金流量(股权自由现金流)的现值,减去负债的现值。理论上来说,DCF法是最科学、最成熟的价值评估方法,适用于所有类型的企业。

但是,使用DCF方法的两个必要条件,是要能够准确计量企业的自由现金流量和所面临的资本成本,而在这二者的计量过程中,无一例外地大量采用了主观的预测,这无疑增加了这种方法的不确定性以及操作的难度。目前,这种方法在境内很少能够作为价值评估的主要方法,其应用多限于净资产法的佐证。

如中金公司在TCL合并案中,运用现金流量贴现法“模拟估算TCL通讯内在价值对应的每股股价范围在15.5元到24.4元之间”,进而认为“折股比例的确定方式对于TCL集团股东而言是合理的”;长江证券在陕西金叶吸收合并湖北玉阳案例中,也运用现金流量法对折股比例进行了经济学的分析。

市场法或市场比较法主要包括可比公司法、可比交易法和价值驱动因素评估法等。可比公司法通过同类公司的比较来推断目标公司的价值。可比交易法不对市场价值进行分析,而只是统计同类公司在被并购时收购方公司支付价格的平均溢价水平,再用这个溢价水平计算出目标公司的价值。与现金流量贴现法相比,市场法的技术性要求低,理论色彩较淡,但是它的可操作性较强。这种方法在股权并购的实践中得到了广泛的运用。

国资委调价的实质何在

在境内国有股的转让中,大量采用的方法是资产基础的评估方法。

非常多的国有股转让定价,都是以资产的账面价值或者评估价值为基础,经过一些调整计算得出。净资产指标一直是境内国有股权转让定价的主要依据。

例如,国资委成立之前,财政部有规定:“国有股权转让给非国有单位时,每股转让价格不得低于经审计的公司近期每股净资产值”。国资委成立后规定:国有股权转让“底价的确定主要依据资产评估的结果,同时要考虑产权交易市场的供求状况、同类资产的市场价格、职工安置、引进先进技术等因素。上市公司国有股转让价格在不低于每股净资产的基础上,参考上市公司盈利能力和市场表现合理定价”。

该意见明确提出了“不低于每股净资产”标准,这也是国资委在前述案例中提价的直接政策依据。

尽管国资委开始考虑上市公司盈利能力和市场表现等动态的市场因素,但是它采取的仍然是以净资产为核心的估值方法,这一点也能从前面的一些案例中看出来。

值得注意的是,在境内国有股(一般都是非流通股)的转让中,一般都会有一定的溢价,据统计,非流通股转让平均溢价率从1997年的33.96%,下降到2002年的10.71%。

近年来,国资委的监管在一定程度上抑制了溢价率的下降。从这一意义上来讲,国资委采用的方法接近于可比交易法,这种方法也是其他国家和地区市场股权转让中经常采用的一种估值方法。在大量的上市公司并购案中,收购上市公司的目标在于取得“壳”资源,这样看,这些交易是“同类”的,大量的此类交易构成了可比交易法应用的基础。

从理论上讲,现金流量折现的方法是股权定价最准确的方法,这种方法在美国、中国香港等国家和地区得到了广泛的运用,而在境内很少得到运用。究其原因,是运用的条件受到一定程度的限制:现金流量折现法运用的前提是对自由现金流量和资本成本的准确计量,由于境内上市公司大量存在盈余管理行为,导致并购中使用的财务数据并不能反映企业真实情况,也就难以运用企业的财务报表来预测企业未来的现金流量;同时,资本成本的预计也搀杂了太多的主观因素。此外,现金流量折现法的应用需要专业化的中介机构来操作,然而,目前境内中介机构在以现金流量折现法对上市公司股权进行估值的经验尚不足。

尽管已经有案例中采用现金流量折现法,但还局限于作为净资产法的补充和验证,这种方法在境内的落地生根还需要中介机构在实践中不断积累经验。

在并购中,交易价格的确定往往是整个交易的核心,是交易成败的关键所在。在交易价格的确定过程中,价值评估仅仅是给参与交易价格谈判各方的开价,最终的定价需要并购相关各方进行协商谈判。

在北海新力等案例中,国资委对于交易价格的调整,实际上可以看做是国资委作为出资人介入并购交易价格的确定,最后的交易价格是地方国资部门、国资委、收购方等各方力量博弈的结果。

作为给最终价格确定提供支持的估价方法,需要在理论和实践中不断的探索,以使估价结果能够更准确地反映企业的真实价值,为并购各方决策提供更有效的支持。