国际视野下的零售企业价值重估

2004-04-29吴红光

吴红光

如何在国际视野内寻找具有比值优势的产业和公司,是国内及国外投资者在进行投资时所必须考虑的问题。因此,将中国零售行业放在全球视野内进行比较,是我们判断中国零售业投资价值、制订零售业投资策略的重要基础。从去年至今,伴随联华超市、物美商业、国美电器、苏宁电器等商业巨头的分别先后在内地和香港高调上市,其获得市场的追捧和其获得较高的估值水平,更使得对中国零售业市盈率水平的合理评估成为市场关注的重要目标之一。

零售行业是中国具备相对较高的市盈率水平的行业之一。以2003年年报数据为基础,中国零售业市盈率水平为42.19倍,比同期A股市盈率水平高出47.67%。而以2004年中期数据计算,中国零售业加权平均市盈率水平比2003年下降了21.28%,但其33.21倍的绝对水平仍然高出国内流通A股的平均市盈率水平和发达国家、新兴市场的平均市盈率水平。然而,若与美国、香港等地零售企业相比,中国零售业上市公司市净率水平却是偏低的。

为何中国零售业会获得一定程度的溢价和存在相对较高的市盈率水平?从国际零售业市盈率水平和中国零售业的特征来看,中国零售企业资产是否仍具备投资价值?我们将从五个方面给予关注。

国际股票市场零售行业市盈率水平颇高

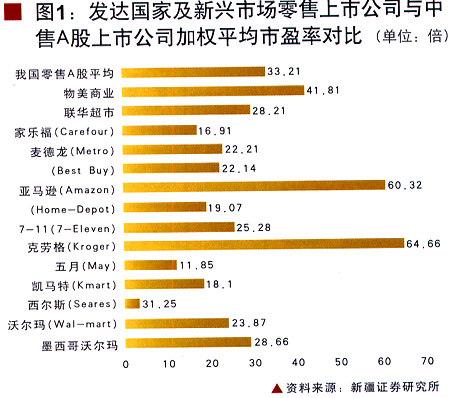

由于公司的盈利与所属产业发展周期存在着正相关关系,产业所处阶段的不同在很大程度上决定了该产业内公司盈利能力和今后所能获得的现金流的大小,因此,也决定了该产业公司整体投资价值的大小和市盈率水平的高低(见图1)。

依托行业特性和业态的革命以及全球经济稳步发展,作为传统行业之一的零售业显示出其旺盛的生命力,在全球尤其是发达国家取得快速增长。在2003年世界500强中,商业零售企业数量占500强的比重达到10%,成为仅次于银行业的第二大行业并仍有继续上升的势头。而WALL—MART再度成为2003年全球百强之首在昭示着流通企业良好成长性同时,也表明流通渠道在商品经济中的核心地位。

作为流通行业的主体,连锁零售业的核心竞争力是体现在其拥有强大的销售网络平台,而这也是市场经济中最稀缺的资源之一的通道资源。通过采购桌道的布置,零售企业可以利用集中物流配送渠道,控制零售终端,进而控制厂家,对制造业的生产、定价等经济行为带来实质性影响,使之能够掌握销售主动权,实现规模效应,大大降低成本,从而占据更大的市场份额,掌控大量现金流的流进流出,进而影响着金融市场的稳定,依托其对经济的强大渗透力,最终形成凌驾于工业资本之上的强势商业资本和财富聚集效应最快的行业之一。

零售企业核心竞争力之二体现任其对于消费者来说的具有“采购代理”的作用。由于消费品种类和品牌繁多,人们在购买消费品的时候,必然存在信息搜寻成本,而零售业存在的价值就在最大限度地降低消费者对于消费品的搜寻成本。随着商品种类的日益丰富,零售业作为“通路”和对商品“事先选择”的作用只会越来越大。而在零售企业规模壮大之后,零售企业也将可以凭借其知名度、强大的现金滚存实力以及对商品流通命脉的掌控等优势,开发大量衍生业务,从而将优势转化为效益,比如开发自由品牌、介人生产领域等。依托渠道资源优势,在全球经济保持稳定增长,居民收入和消费者购买力不断提高的宏观背景下,零售业的规模必然持续扩张,成为长期持续增长的行业之一。渠道为王的行业特性和非周期性使得零售行业市盈率在发达国家及新兴市场中均处于相对较高水平。下面,让我们看看美国和新兴市场香港零售行业的发展轨迹。

美国零售行业市盈率

与其他一级子行业相比,由于成长空间广阔,增长速度较快,美国服务业的市盈率(27.79倍)处于相对较高的水平上,仅次于处于戍长期的医疗(28.6l倍)和科技行业(31.61倍)市盈率水平。作为服务业重要子行业之一,零售业平均市盈率水平则达到28.71倍,高于服务行业整体平均27.79倍的水平,在股务业中处于相对较高的水平。在行业整体市盈率处于相对较高水平同时,由于各业态所处的产业生命周期和盈利水平不同,美国零售业各业态平均市盈率水平也存在较大差异。其中,专业店、现购邮购以及食品杂货店三类业态市盈率水平分别达到46.45倍、42.47倍和31.65倍,而家居连锁业态的市盈率水平则仅为19.75倍。

香港零售行业市盈率

虽然与美国股票市场相比,香港整体平均市盈率水平和零售业平均市盈率水平均居于相对较低水平,但和美国股票市场相同,零售业市盈率水平在新兴市场香港也相对较高,平均市盈率水平达到24.69倍。由于香港零售业发展历史时间短于美国等发达国家,因此,零售业各业态所处的生命周期也不相同,这造成二者零售业态之1日J的市盈率水平存在较大差异。其中,在香港零售业态中,便利店业态市盈率水平最高,达到29.12倍。而百货业业态由于较为成熟,市盈率水平相对较低(见图4)。但从百货业内公司看(参见表1),由于各公司市场地位和所处的发展阶段不同,各百货业公司之间内部市盈率水平也存在巨大差异,其中,内地赴香港上市的两家经营超市业龙头公司联华超市和物美商业市盈率水平分别达到29.2l倍和41.81倍,远高于香港本地零售业上市公司永安公司和正大企业。原因在于,香港和内地零售业业态所处生

命周期不同,香港百货业已经处于衰退期,而内地零售业尤其是超市业目前仍处于成长期,且这两家超市企业不仅是内地零售业龙头企业,成长性良好,盈利能力较高。而这也是其获得国际战略投资者追捧并存在较高溢价的主要原因。其中,联华超市是国内最大的连锁零售企业。截至2003年底,公司店铺数量2579个,销售规模达到240亿元。而北京物美商业2003年销售规模达到85亿元,店铺数量达到518个,位居中国连锁百强企业第13位。

命周期不同,香港百货业已经处于衰退期,而内地零售业尤其是超市业目前仍处于成长期,且这两家超市企业不仅是内地零售业龙头企业,成长性良好,盈利能力较高。而这也是其获得国际战略投资者追捧并存在较高溢价的主要原因。其中,联华超市是国内最大的连锁零售企业。截至2003年底,公司店铺数量2579个,销售规模达到240亿元。而北京物美商业2003年销售规模达到85亿元,店铺数量达到518个,位居中国连锁百强企业第13位。

成长性突出,高溢价情理之中

在全球经济一体化的过程中,经济结构也表现出全球性特征,即经济序列在全球范围内展开,从而产生了各国家和地区不同产业的国际比较优势和比较劣势,形成了国家或地区性的朝阳产业和夕阳产业。产业在世界范围内不同国家间的转移规律,造成了不同国家的产业价值的不同。这是导致各国相同产业在证券市场定价不同的重要原因。

从中国零售业的年实际增长率来看(剔除物价因素),自1991年其多数年份保持在10%左右,大部分年份的增长率均超过GDP增速,成长速度快于其他任何新兴市场,表明中国居民和集团的商品性消费需求基本处于一个平稳的上升阶段。虽然良好的成长性不是一个行业获得高溢价的主要原因,但良好的现金流,不断增加的市场购买力都构成零售业未来稳定的增长前景。

受益于行业成长性,中国零售行业的龙头企业发展颇有潜力。目前,面对外资零售企业大规模进入国内市场和行业竞争日趋激烈的市场形势,选择兼并重组成为本土企业实现规模扩张的重要手段。2000年以来,中国零售业领域大范围的联合、并购活动非常踊跃,跨区域布网点、合作、兼并等扩张速度加快。本土零售企业加速扩张对零售行业市场格局造成巨大影响:一是优势企业规模迅速扩大,销售收入快速提升。2003年连锁百强企业平均销售额近38.36亿元,比去年同期增长了43.66%。二是零售行业集中化和规模化程度迅速提高,零售市场份额不断向优势企业集中。2003年零售百强销售额达3580亿元,占社会消费品销售总额的比重达到7.805%,比去年同期增长30%。全国连锁经营企业占社会消费品零售总额约为15%。而从城市的发展情况来看,上海的连锁经营已占社会消费品零售总额的45%,深圳占40%,北京占24%。规模的快速扩张和行业集中度的逐渐提高使得部分龙头企业业绩取得快速增长。

尽管部分龙头公司目前市盈率水平超过发达国家和新兴市场的市盈率水平,但从动态市盈率水平看,国内零售龙头公司目前具有的较高市盈率水平只是对其业绩迅速增长的预期的正常反映。正是建立在盈利能力的快速提高和潜在成长空间巨大的牢固基础上,这些公司的投资价值不仅容易获得国际战略投资者的认同,也使得其获取高溢价在国际投资视野中显得尤为合理。加上零售业、消费品行业不会受到宏观调控的影响,国际投资人可以较为安全地分享中国消费品市场的成长收益,这使得内地实力不断增长的零售企业正在受到国际投资人的青睐(见表3)。

部分业态成长空间广阔

零售市场的臣大成长空间吸引了众多资本尤其是外资的不断涌入。行业的高成长性和开放性推动了国内商业零售业态的多元化进程。从l993年第一家外资超市也是国内第一家超市任中国诞生以来,中国零售业便开始了百货业时代后的流通革命。

和西方15O年业态演进历程相比,不到十年时间,超级市场、大型综合超市、仓储式商场和便利店、购物中心等国外几乎所有的零售业态同时都在中国零售市场出现,只是各自在中国发展的程度不同,其中超市、仓储店、大型综合超市发展非常迅速并成为国内零售业的主流,而便利店和购物中心虽处在快速发展阶段,但地理位置一般都是一些发达城市,折扣店则仍然处在萌芽状态。以2003年连锁百强业态分布为例,2003年中国连锁商业企业l00强业态分布显示,连锁超市占据35%的份额,已成为零售业广泛采用的新型业态。预计在2005年,零售市场15%左右的市场份额将由超市占领,大型综合超市(包括大型专卖店)的市场份额将占到15%左右,百货店的市场份额则在10%左右,其他各种零售业态在市场份额中单体所占的份额不超过10%。各零售业态所处阶段及盈利能力不同也使得各零售业态市盈率水平目前仍存在较大差异,其中,超市、家电连锁店业态由于行业成长空间较大,盈利能力相对较高,因此,市盈率处于较高水平。

外资并购预期提升行业投资价值和市盈率水平

以收购的形式进行国际扩张可以降低成本和风险,因此,从国际零售企发展进程看,并购已经成为西方零售业巨头拓展市场、实现协同效应和国际化的主要手段。如跨国零售巨子沃尔玛超市集团近年就通过先后收购了德围、英国和日本的一些连锁零售企业巩固了其在全球商业领域的地位。2002年全球零售行业更是掀起重组整合浪潮,并购目标市场国的商业企业已经成为跨国零售企业进入当地市场的主要方式。

近十余年来,中国商业领域凭借开放度高和市场巨大潜力吸引了绝大部分全球知名跨国零售巨头的大规模进入。2003年,全国前30名连锁企业中,外商投资企业有6家,合计销售额为495亿元,占前30名连锁企业销售总额的l8.3%,店铺数为l748家,占前30名店铺总数的16.9%。按照加入世贸组织的承诺,中国将进一步扩大商业领域的对外开放力度,2004年底将取消对外商投资商业企业在地域、股权和数量等方面的限制。

行业开放进程的加快和外资零售企业在华投资规模扩大使得中国商业行业竞争压力日趋加大。外资进入压力增大一方面逼迫本土零售企业通过大规模扩张重组来提高自身竞争力,同时也预示着中国零售领域外资并购可能性将日趋加大。根据中国商业市场开放进程的安排和目前零售行业运营情况,为避免以新建方式进入中国市场面临的巨大风险,迅速占据以优势地段与网点为主的商业资源,选择收购中国地方零售企业尤其是零售业上市公司成为外资介入中国市场的

重要手段之一。

通过收购,外商不仅可以降低风险,而且可以借助低成本收购的壳资源,注入其在中国的业务和资产,使其能在较短的时间内占领中国市场、拓展融资的渠道,从而分享中国零售市场迅速成长所带来的利润。如家乐福联手津劝业和ST昆百大、第一百货与日本八佰伴合作、西单商场引入台湾太平洋百货等就是这方面的例子。

从国际零售企业发展进程看,并购已经成为西方零售业巨头拓展市场、实现协同效应和国际化的主要手段。如跨国零售巨子沃尔玛超市集团近年就通过先后收购了德国、英国和日本的一些连锁零售企业巩固了其在全球商业领域的地位。伴随《上市公司收购管理办法》的出台与外资进入政策的放宽,零售业外资并购可能性将日趋加大。零售业强烈的外资并购预期有力地提升了中国零售业上市公司市盈率水平。

价值重估

零售企业一般处于城市繁华地段,伴随所属地段地产价格提升,零售企业所属资产不断升值。但由于会计处理制度的制约,零售企业的资产价值并没有体现在公司的财务报表之中。且零售企业地产还每年以折旧等方式摊销,这造成零售企业实际资产与账面资产存在巨大差异,这不仅无法反映零售企业实际的资产状况,而且掩盖了零售业的投资价值。中国重点城市房地产价格尤其是商业地产价格的快速上涨,凸显零售行业企业资产价值被严重低估的现实。

基于以上判断,对零售企业资产价值的重新评估的重要生和必要性日渐突出,而对其的重新评估不仅表明中国零售业上市公司具有高币盈率水平特征的另一个深层次原因,也预示着中国零售业投资价值和市盈率水平存在相对溢价的空间。

商业零售业与其他行业不同的是其归属流通领域,其与生产型企业不同的是其资产流动性一般较强,没有或较少有生产设备。根据商业零售企业资产状况,我们在对零售企业资产价值进行重新评估的假设为:

(1)零售企业流动资产如货币资金、存货等流动性较强,升值和贬值的可能性较小,以账面价值核算较为可靠;

(2)零售企业长期股权投资项目不会发生较大波动,维持账面价值不变;

(3)零售企业递延资产金额较少,不进行调整不会对评估结果产生影响;

(4)零售企业资产升值主要发生在固定资产和无形资产项目上,其中,固定资产升值主要体现在房地产建筑物升值上,而无形资产升值主要体现在土地使用权上;

(5)零售企业商誉价值由于目前缺乏有效评估标准,根据中国会计制度也没有体现在公司资产负债表中。因此,虽存在升值的现实,但在此也不进行评估;

(6)零售企业资产评估主要集中在零售企业下属房地产资产增值情况,主要项目为固定资产项目下的房地产建筑物科目和无形资产项目下的土地使用权科目;

(7)在对其房地产价值进行评估时,评估标准为:

按附近使用期限相近的类似资产的转让价格计算

按附近类似资产的转让价格以及责产的使用期限进行折算处理

无类似资产的转让价格的地产按附近地段的居住用房的价格的2.5们计算

(8)中国商圈繁荣度较高和商业地产增值潜力巨大的城市主要为上海、北京、深圳和广州、杭州、武汉、天津和大连等重点城市,因此,对零售业上市公司价值重估主要集中在重点城市的零售上市公司身上。

根据以上假设和简单测算,25家重点城市零售业上市公司实际每股净资产平均水平为8.05元,比账面每股净资产平均值3.07元高出163%;而重估前25家上市公司平均市净率水平为2.15倍,重估后的平均每股市净率水平仅为1.77倍,同比下降了18%。由此,我们可以得出以下结论:

零售业上市公司实际资产价格被低估;

原有对于零售企业的评价标准存在信息失真问题,零售业上市公司内在投资价值受此影响而被掩盖或低估;

零售上市公司资产质量较佳,由于收购零售业上市公司不仅成本较低,而且收购后可以建军速将其资产转为他用或转让,因此,零售上市公司壳资源价值较为突出,容易成为房地主企业或其他战略投资者的并购对象:

与美国、香港等地零售企业相比,中国零售业上市公司市净率水平偏低。以2003年每股净资产为基础,中国零售业平均市净率水平不仅低于国内所有A股平均2.31售水平,了远低于美国零售业平均4.20售市净率水平。这虽然表明中国零售企业盈利能力不及发达国家和地区零售行业,但市净率水平偏低了预示着中国零售企业资产仍具有一定的投资价值。