A股股市投机性实证研究

2004-04-29黄利利

[摘要]:本文通过对我国股市投机的实证性研究,得出我国的股票市场存在严重的投机性,股市运行机制扭曲则是较为严重的问题之一且分析了造成我国的股票市场严重投机性的几点原因

[关键词]:中国股市投机性

[作者简介]:黄利利(1982-),苏州大学企业管理研究生,研究方向:企业信息管理

我国股市在经过短短几年发展之后,取得了举世瞩目的成就。但同时,它尚处于发展阶段,在制度体系等方面还不够健全和完善,投机过热,股票价格歪曲现象频频发生,暴涨暴跌、过度投机一度成为人们关注的热点。任何一项经济活动,只要包含了对未来不确定的风险的预测,都可以称为投机活动。因此,当股票的价格只决定于价格将上涨的预期,很少或根本不考虑股价和未来股利收益的关系时,市场就是投机性的{RainesandLeather,1994)。从—定意义上讲,投资与投机是相互联系、相辅相成,而又可以相互转化的。投机有其积极作用,但在我国,更应该看到投机的危害性,如果不加以正视和防范,将危及经济和社会的稳定。

一、模型概述

我国不少学者对中国证券市场的投机性做了分析和研究,其中定性分析较多,定量研究较少。马洪潮{2000.1.3)通过对上海和深圳市场股价指数及其月度超额收益率的分析,认为我国股票市场的波动性较大,而且深圳市场股价指数本身的波动幅度要大于上海市场,但股价指数月度超额收益率的波动情况则相反;武少晖、杨秀苔(1999.1)通过构造机构投资者的单阶段效用函数,使用KMRW声誉模型证明,在广大个人投资者与机构投资者信息不对称的条件下,机构投资者可能操纵股价持续上扬,建立强庄声誉以获取最大收益。衡量股市投机性常用的指标:

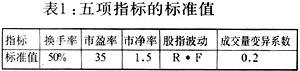

1、[换手率]换手率即周转率,它是成交股数与流股数的比率,

即:换手率=成交股数/流通股数*100%,只要有交易,就存在换手率,它也是保证股市流动性的必要条件。对于什么样的换手率才是最好的,很难给出理论上的标准答案。在成熟发达的股市中,根据经验数据,换手率保持在30%—60%是正常的。若换手率过高,则意味着交易热衷于短线操作,投机行为严重。

2、[市盈率]市盈率是股价与每股税后利润的比值,

即:市盈率 = 股价/每股税后利润,这是实际的市盈率。要判断是否有过度的投机,必须将实际市盈与市盈率的理沦值进行比较。而市盈率的理论值是机会成本的倒数,可以用银行存款利率代表机会成本,这样,市盈率的理论值:1/存款利率。若实际市盈率高于其理论值,则表示股市中投机性较强。仍以一年定期的银行存款利率为2.25%,若除去利息税为1.8%,所以,市盈率的的理论值;1/1.8% = 55.6。我国沪深两市在2001年的市盈率为50倍左右,这样看来,日前市盈率比较合理。但是,市盈率方法本身有缺陷,必须考虑风险因素对它进行调整。股市的风险显然大于存款,而且我国股票市场处于发展初期,很多方面不规范,信息不充分、不对称现象严重;另外,我国上市公司多为国有企业,盈利性较差,而且占股票总量70%的国有股、法人股不能上市流通,股市流通市容过小,易引起恶性炒作。种种因素,使我国股市风险明显加大,55.6倍的理论市盈率可见并不合理。从经验出发,即使是日本在泡沫经济十分严重的80年代,其市盈率水平不过四、五十倍,合理的理论值至少要低于此值。而且,在实际计算市盈率时,并没有把ST、PT计算在内,所以实际市盈率比50要高。考虑到以上因素,我们选择标准的市盈率为35。

3、[市净率]市净率又称净资产倍率,它是股票市价与其净资产的比率。

即:市净率 = 股票市价/净资产,若该比率为1,则说明虚拟资本的值与真实资本的值相一致。对股市的整体平均而言,股票价格不超过每股净资产的1.5倍时,投资于股市的收益才能和银行储蓄或其它投资的平均值相当。如果某个上市公司管理水平出众、产品的市场占有率较高且能长期稳定、生产手段和技术装备比较先进,对股价当然可看高一些,但也不宜超过净资产的3倍。对于我国上市公司的质量,股价不应超过净资产的1.5倍。如果市净率过高则说明是过度投机。

4、[股指波动]股指的波动可以从两个方面考察:幅度和频率。活跃股巾必定有相应的波动,但其幅度不应太大,频率不应太高,否则可视为投机。我们将世界上较成熟的股市股指波动的幅度(R)和频率(F)作为标准。

5、[成交量变异系数]股市的震荡不仅体现在股指上,而且从其成交量的变化之中也能反映出来,我们把成交量变异系数为0.2取为标准值。

通过以上分析,我们规定了各项指标的标准值,如表1所示:

6、股市综合投机指数的构建

以五项指标为基础,根据它们在衡量股市投机性的重要性分别赋予权重为0.3、0.2、0.2、0.15、0.15,构建股市综合投机指数[S]:

S=0.3*(X1/D1)+0.2*(X2/D2)+0.2*(X3/D3)+0.15*(X4/D4)+0.15*(X5/D5) (*)

其中,X1、X2、X3、X4、X5分别为换手率、市盈率、市净率、股指波动、成交量变异系数;D1、D2、D3、D4、D5分别是它们的标准值,即Dl = 50%,D2 = 35,D3=1.5,D4=R * F,D5=0.2。这样,S标准= 1实际S若在1左右,则表示股市比较正常;若远小于1,则说明股市低迷,缺乏活跃性;若远大于1,则表示投机性过强,有可能给股市甚至整个经济带来危害。

二、我国A股市场投机性分析

以下就A股在五项指标上的表现分析其投机程度,选取的时间是2000.1.1-2003.12.31

1、换手率

2、市盈率

3、市净率

股价长期高于其价值是我国股市的显著特点,这可以从市净率上看出。据计算,2000--2003年的市净率分别为4.517、4.002、1.99、2.42

截止到2003年10月10日,深沪两市21%的上市公司的市净率已经小于2倍。沪深两市共有5只股票市净率低于1.1,已逼进每股净资产值,它们是:神马实业、现代投资、春兰股份、邯郸钢铁、鲁北化工。而其中神马实业、现代投资的市净率分别为1.06倍和1.08倍,为两市最低。市净率最高(亏损股除外)为000613(ST东海)3410倍。

4、股指波动

吕继宏和赵振全在《中国股票市场的波动、政策干预与市场效应》中对我国股市波动做了深入研究,他们以1991年1月至1999年5月为研究期,得出结论:无论从异常波动的频率或幅度来说,中国股市都不正常,以20天为子样本容量,异常波动的幅度前后期的波动平均比是正常水平的12倍,频率是美国的近2倍。于是,我国股市的股指波动指标为12R*2F = 24R * F。

5、成交量变异系数

我们以2000年1月到2003年12月期间,沪深两市的月度成交量为原始数据,计算得到成交量变异系数分别为:0.3383、 0.4610 、0.4757 、0.4136(这里未对沪深两市的数据进行分别计算)。

这样,将数据代人( * )式得到2000年到2003年的A股市场综合投机指数(如表4所示)

由此可见,在2001年前,我国A股市场的综合投机指数都在7(标准值的7倍)以上,2001年-2003年虽略降为6左右,但仍然很高,这说明市场上投机性非常高。

三、形成原因分析

1、我国股市缺乏长期投资者,这是造成我国股市过度投机的重要原因。

a、机构投资者错位,引发股市过度投机。机构投资者本来应成为稳定股市的主要力量,但由于我国股市中引进的机构投资者大多为证券公司、信托投资公司等非银行金融机构,它们本身自有资金并不充裕,投入股市的资金很大一部分靠拆借或开展国债回购业务变相拆借进来,成本高且期限短,因而让它们进行长期投资根本是不可能的。

b、投资基金数量少,规模小,起不到稳定股市的应有作用。

c、中小散户加剧了股市的过度投机。我国股民由于投资意识,风险意识还有待提高,缺乏理性投资,往往只直观地追涨杀跌,助长了股市的暴涨暴跌。

2、上市公司股本净利率低、资产净值低。

3、沪深股市“政策市”特征明显。中国股市的初始推动力不是来自于企业和投资者的市场自发力量,而是来自于政府的行政力量。为了使上市公司业绩出彩,不少地方政府都对上市公司或实行优惠税率;或实行免税退税,或进行财政补贴。上市后连年亏损,公司面临摘牌危险,地方政府出于对壳资源的保护。对公司挂帐免息,并注入优质资产,使上市公司"一夜之间"扭亏为盈,这样的机制势必加剧了股市过度投机。

4、上市公司的行为不规范。有的公司为了取得上市资格井获得较高的发行价,精心进行信息操纵、利润操纵,无疑都加剧了股价的波动。

5、传播媒介对股市投机也起到推波助澜的作用。证券市场的报刊、杂志、声讯等传播媒介,不去传播长期投资方面的知识,充斥其版面的多是一些消息扫描、个股精解、股海冲浪,诱导人们一夜暴富。

参考文献:

1.吴敬琏,《吴敬琏:十年纷纭话股市》,上海远东出版社 2001

2.王泰伟,《由市盈率看中国股市》,技术经济与管理研究2001

3.张健瑞、邓索山,《上市公司分析》,东北财经大学出版社2000

4.潘英丽,《中国证券市场规范发展问题研究》,上海财经大学出版社 2000

5.汤光华,《证券投资的不确定性》,中国发展出版社 2000

6.游向前等,《中国股市投机性泡沫生成机理探析》,南方经济 2002