中国投资需求硬着陆下的行业投资策略

2004-04-29陈昌华

陈昌华

在遴选中国公司时,瑞士信贷第一波士顿建议增持电信、运输基础设施和工业出口类股票;消费类股票主题不错,但是择股极其关键;包括基础材料、石油,甚至电力等同中国的投资需求紧密相关的行业,则应减持为妙

我们比较了各类中国公司历史市净率,以此来探讨在考虑业绩风险的情况下,这些公司目前的估值是否合理。之所以选择市净率,是因为该指标与市盈率相比,受业绩下降影响的波动不大。

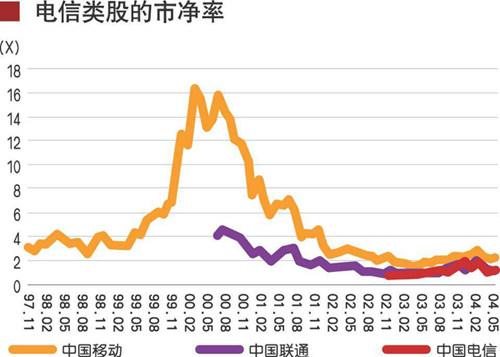

电信类股

中国电信类股目前的价位无疑正处在历史市净率的低位。考虑到中国电信类股周期性下行的风险不大,此类股票目前的价格应该非常安全。我们认为,将导致这类股票在目前价位出现估值结构性下调的惟一风险,在于3G服务竞争态势的结构性变化,比如会发放几张牌照等因素。不过,我们认为这种风险在未来6个月至9个月中不会来临。

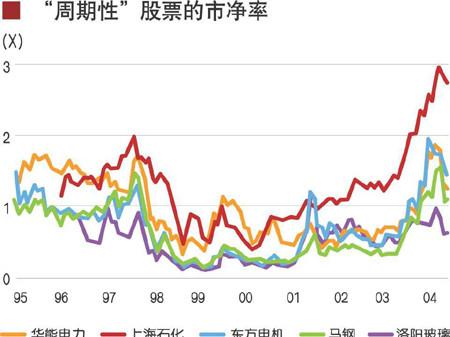

“周期性”股票

我们选择了行业不同但是同中国投资需求相关的5支股票。这些股票均在1994年之前上市,因此,我们可以评估经济下行周期中这些股票的表现,并且判断它们目前的市净率是否合理。这5支股票是华能电力(600011.SH,0902.HK,电力)、上海石化(600688.SH,0338.HK,化工)、東方电机(600875.SH,1072.HK,电力设备)、马钢(600808.SH,0323.HK,钢铁)、洛阳玻璃(600876.SH,1108.HK,建筑材料)。明显的结论是,电力股票同其他“周期类”股票走势有很大的不同,华能电力在市净率的历史高点交易,在始于今年的高点上并未经历大的调整。相比之下,其他4支股票的市净率已经降至1995年的水平,脱离了周期中的顶部,不过依然远高于90年代晚期的水平。90年代晚期,大宗商品曾经遭受着很大的降价压力。

这暗示市场已经在某种程度上因为中国经济放缓会给大宗商品生产行业带来负面冲击而给这些股票的股价一些折扣,但是这些折扣尚不足以引发投资者再次买入。相比之下,市场预计尽管经济下行周期已经来临,但是电力短缺将持续存在。虽然目前的电力紧缺似乎短期内不会很快结束,但是有两个变数值得投资者再反思一下中国经济放缓情况下电力的供需平衡问题:

——中国的电力需求从2001年之后开始迅速加速,国民生产总值增长的边际增速并不能解释这一现象。电力需求的加速造成电力需求弹性(等于需求增长除以GDP增长)的大幅提高。相比之下,看上去电力需求的增长同投资需求更有关联。从直觉上判断,这很有意义。中国的发电量几乎有75%出售给工业用户,其中主要的用户又身处重工业——它们对电力的需求同全国的投资支出密不可分。因此,中国经济的下行周期中,如果GDP增长减缓主要受累于投资增长的大刹车,那么,电力需求面临的风险是需求减少的步伐可能远快于GDP增长减缓的速度。用术语来讲,中国电力的需求弹性可能在GDP增长减速的时候收缩。

——另一个问题在供给方面。市场通常根据通过电网销售的新增发电量来作出电力供给预期。但是这时不能完全考虑到那些小型的附属燃油发电厂,这些电厂不通过电网出售电力。过去缺电的两年中,很多工业企业有很强的动力兴建自有的附属电厂,这不仅仅是从成本角度考虑,更重要是为了确保自己有充足的电力供应。关于这类新增小型附属电厂发电量的数据目前基本没有。但是,就我们所知,在整体石油产品2003年的需求较上年仅增加12.4%的情况下,工业领域对石油产品的需求却增加了22.4%,几乎占了新增需求的70%。2004年第一季度,工业领域对石油产品的需求依然很旺盛。估计工业领域消费的石油产品中很大一部分被用来发电了。由于此类小型燃油发电厂中的绝大部分由工业企业自己投资新建,所以一旦建成,即便新建的大型发电厂(这些电厂的建设周期较长)开始发电,也很难想像那些小型附属电厂会被弃置不用——不过,这些小型电厂并不太经济。

石油类股

中国三大石油公司均在2000年之后上市,因此,我们无法将其同上轮周期进行比较。这三家公司从2003年年初起上扬,可能是因为沃伦-巴菲特在2003年购入大量中石油之后出现的“巴菲特效应”。三家公司未来的前景在很大程度上依赖于油价的走势——同钢铁这样的大宗商品不同,中国对全球油价的影响力微乎其微。在所有中国股票中,石油类股可能受到中国经济基本面的影响最小,它们的走势更多受全球性因素的左右。

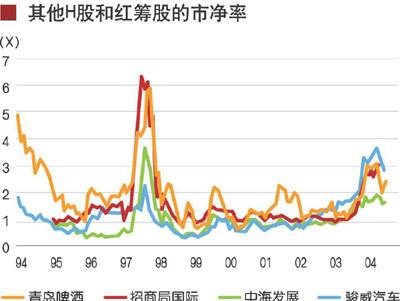

其他H股和红筹股

此类股票中我们挑选了4支:青岛啤酒(600600.SH,0168.HK)、招商局国际(0144.HK)、骏威汽车(0203.HK)和中海发展(600026.SH,1138.HK)。这些公司处于不同行业,但是它们同投资需求的关联被证明较上文所述类股要小。这些公司是1997年红筹热潮中的主要受益者。它们近期的市净率依然高于90年代的平均水平,这显示人们可能认为,这些公司受经济放缓的影响要低于“周期性”股票。

对于这些“非周期性”股票而言,它们收益降低的风险可能要一家家逐一分析,而非根据整体行业以及宏观经济形势进行分析。可是,尽管我们看多中国消费领域的前景,如果投资活动的放缓严重地影响了居民收入的增长,高价消费行业依然存有风险。例如,2003年和2004年第一季度,汽车用油品的需求分别同比增加了5.4%和24.1%,远低于汽车销量(包括私家轿车和其他汽车)创下的36.2%和31.0%的增幅。从直觉上看,过去两年私家轿车销售量增长迅猛,可是很多购车者是“周末驾驶员”——他们以购车为满足,而不是必需品。风险正在于此,这类需求很容易受到经济放缓和收入增长减速预期的影响。

香港工业企业

考虑到香港工业出口商在中国拥有较大的生产基地,他们也可以被视为中国的出口企业。这种提法近年来越来越被市场认同。我们选择了3支香港工业股票,这些公司处于不同行业,上市时间已经很长,多年来一直没有转变自己的业务。从这些股票最近的表现看,中国经济放缓的情况下,市场不认为这些公司利润存在下降的风险,从而对它们的股价给予一定的折扣。

把鸡蛋放进哪些篮子

基于上文的讨论,我们认为公司收益的下降风险将是2005年股市的最大问题。如果以1995年的情况(这年市场强烈感受到了上轮中国经济放缓带来的影响)为参考,明年可能面临熊市,伴随着交投清淡。1994年H股和红筹股指数显著下跌之后,H股的成交量和市值在1995年大幅下降,为典型的熊市。但是投资者也要明白,在当时那种市场环境下,一种新的主题(综合类红筹公司的资产收购)开始展开,并且在1997年年中香港回归中国时创下令人惊异的高点。类似的主题可能会在2005年展开——这一年经营环境惨淡,同时中国市场也将在2007年进一步开放,可能触发相当大量的并购及产业整合活动。

从目前到2005年年底这段时间内,公司收益降低的风险和中国经济更加快速的放缓会限制市场出现大的上扬走势。因此,在大盘股中,投资者应该选择那些天然防御性股票,最重要的是,这些股票要同中国的投资周期关联不大。鉴于此,我们建议增持电信、工业出口及交通基础设施类股票。消费类股票也应得到投资者的关注,但是考虑到中国市场缺乏很强的消费品连锁店,以及市场分裂、竞争激烈的现实,挑选消费类股票可不是件易事。由于高价消费品同个人收入预期息息相关,投资者要多加关注此类消费品是否会出现销售额令人失望的可能。互联网股票可被视为消费类股票的替代品,但是单个公司的风险很高,所以,我们推荐投资者在投资此类股票是采取“一篮子”策略。

如上文讨论,我们建议减持基础材料和石油类股,同时考虑到上文提及的2005年至2006年可能出现的电力供需风险,建议少量减持电力类股。