传统产业绿色化改造对新质生产力的影响

2025-02-21刘辰飞屈耀辉

摘 要:新质生产力是推动企业转型,实现高质量发展的推动力,研究企业新质生产力的驱动因素尤为重要。利用2018-2023年A股制造业上市企业数据,实证分析了传统产业绿色化改造对企业新质生产力的影响,结果表明传统产业绿色化改造对企业新质生产力具有正向作用,传统产业绿色化改造促进了企业新质生产力的发展;影响机制分析表明,企业内部控制质量与环境报告披露在其中发挥了中介效应;异质性分析表明,传统产业绿色化改造对国有企业以及非两职合一、高机构投资者持股以及被出具标准审计意见的企业的影响更为显著。另外,在进行一系列稳健性检验后,研究结论依然成立。丰富了新质生产力的影响因素研究以及传统产业绿色化改造的经济后果的相关研究,为后续的研究提供了参考。

关键词:绿色化改造;内部控制质量;新质生产力;环境报告披露

中图分类号:F273.1;F276.1;F425;X322

文献标识码:A

DOI:10.3969/j.issn.1672-2272.202410009

英文标题

The Impact of Traditional Industry Green Transformation on New Quality Productivity:Mediating Effect Based on Internal Control and Environmental Report Disclosure

Liu Chenfei1,Qu Yaohui2

(1.School of Government Audit, Nanjing Audit University, Nanjing 211815, China;

2.School of Accounting Audit, Nanjing Audit University,Nanjing 211815,China)

英文摘要Abstract:New quality productivity is the driving force to promote enterprise transformation and achieve high-quality development. It is particularly important to study the driving factors of new quality productivity. Based on the data of A-share manufacturing listed enterprises from 2018 to 2023, this paper empirically analyzes the impact of green transformation of traditional industries on new quality productivity of enterprises. It shows that green transformation of traditional industries has A positive effect on new quality productivity of enterprises, indicating that green transformation of traditional industries promotes the development of new quality productivity of enterprises. The influence mechanism shows that the quality of internal control and the disclosure of environmental report play an intermediary effect; Heterogeneity indicates that the green transformation of traditional industries has a more significant impact on state-owned enterprises and non-dual-function enterprises with high institutional investor shareholding. In addition, after a series of robustness tests, the conclusion is still valid. The research enriched the influencing factors of new quality productivity and the economic consequences of green transformation of traditional industries, and provided relevant thinking for future research.

英文关键词Key Words:Green Transformation; Internal Control Quality; New Quality Productivity; Environmental Report Disclosure

0 引言

2023年9月8日,习近平总书记在黑龙江考察期间首次提出了“新质生产力”这一概念,提出要整合科技创新资源,引领发展战略性新兴产业和未来产业,加快形成新质生产力。2024年1月31日,习近平总书记在二十届中央政治局第十一次集体学习时的讲话中又强调,绿色发展是高质量发展的底色,新质生产力本身就是绿色生产力。这一重要论断阐明了绿色生产力与新质生产力之间的内在联系,同时也表明绿色低碳对新质生产力的重要影响。

2021年10月,国家发展和改革委员会印发《关于严格能效约束推动重点领域节能降碳的若干意见(发改产业〔2021〕1464号)》(以下简称《若干意见》)明确提出,推动重点工业领域节能降碳和绿色转型,实现我国“双碳”目标。2021年12月,国务院国有资产监督管理委员会印发的《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见(国资发科创〔2021〕93号)》再次强调了传统产业绿色转型的意义。2024年2月29日,我国工业和信息化部、国家发展和改革委员会、财政部、生态环境部、中国人民银行、国务院国有资产监督管理委员会以及国家市场监督管理总局七部门联合发布了《关于加快推动制造业绿色化发展的指导意见(工信部联节〔2024〕26号)》(以下简称《指导意见》)。《指导意见》中强调了传统产业绿色低碳转型升级的重要性,并希望我国于2030年实现绿色转型的目标,并于2035年使绿色发展成为信息工业化的普遍形态,这标志着传统产业绿色化改造的国策将进一步加快落实。2024年3月5日,全国人民代表大会和中国人民政治协商会议再次明确强调“要加快传统产业绿色化改造,助力新质生产力发展”。总之,加快推动我国传统产业绿色化改造,贯彻绿色发展理念,建设新质生产力,日渐成为我国经济建设的重要内容和制造业发展的主要方向。

企业内部控制影响企业政策实施的实际效果。企业能否做到在保持经济效益的情况下,又不损害环境效益,内部控制在其中起到重要作用。高质量的内部控制能够促使企业落实国家发布的相关政策,增强企业绿色创新能力与环境治理能力,激发企业经济效益与环境效益的双重作用,适应我国企业实现绿色低碳发展的目标,以及发展新质生产力的内在要求。

目前已有许多学者对环境规制以及新质生产力进行了大量的研究,但是绿色生产力作为新质生产力的重要组成部分,目前还少有学者研究绿色生产力的影响因素与机制。基于此,本文将《若干意见》的实施作为传统产业绿色化改造的替代变量,研究其与新质生产力的关系,并进一步研究内部控制以及环境报告披露在其中发挥的传导机制。本文的边际贡献可能在于:其一,拓展了环境规制造成的经济后果相关研究。目前许多文献对环境规制与企业绿色创新、绿色转型的关系作出了细致研究[1-3],但有关环境规制与新质生产力的研究还相对较少。其二,丰富了新质生产力的影响因素研究。现有文献大多企业数字化转型与新质生产力的关系[4-6],本文从环境规制的角度,与新质生产力中的绿色生产力联系起来。其三,进一步研究了内部控制在其中发挥的中介作用,可为企业进一步提升新质生产力水平提供参考。

1 文献综述

1.1 企业绿色化改造,绿色转型以及绿色创新相关研究

20世纪90年代,英国经济学家David Pearce提出了绿色经济理念,目的是讨论人与自然和谐发展的问题。王班班等[1]发现,无论是命令型环境规制,还是市场型、自愿型环境规制均可促进企业绿色技术创新。王馨等[2]通过对《绿色信贷指引》政策的研究发现,绿色信贷政策能够推动企业绿色技术创新。相比之下,国外许多学者给出了负面的观点,认为环境规制增加了企业的成本进而抑制了企业绿色创新[7-8]。此外,国内学者在有关环境规制对绿色转型的影响路径方面进行了更加细致的研究。李宁娟等[9]发现数字化转型对实质性绿色创新的促进作用更强,其中企业规模和区域市场化程度发挥调节作用。康莹和严成樑[10]通过数值模拟发现,环境规制对绿色转型呈现“倒U型”影响。

1.2 新质生产力影响因素相关研究

新质生产力是我国对马克思生产力理论的创新与发展。从字面意思上看,新质生产力就是“新”与“质”的结合,包含新技术、新领域、新模式、新业态、新要求、新功能,同时体现高效率、高质量、高科技发展[11]。目前,针对新质生产力已经有许多学者进行了大量的研究,但是大部分都是新质生产力的理论研究,对于如何量化测度新质生产力的文献还相对匮乏。首先在理论研究方面,由于新质生产力是在数字化背景下提出的,因此许多学者从数字化水平的角度研究新质生产力。李晓华[12]认为,新质生产力具有颠覆性创新驱动、产业链新、发展质量高的一般特征,也呈现出数字化、绿色化的时代特征。此外,李学岚[13]研究了国家审计对新质生产力发展的推动作用。冯均科等[14]研究了内部审计对新质生产力的影响作用。

对于新质生产力的实证研究主要分为宏观与微观两个方面。宏观方面,郎元柯等[15]从更高素质的劳动者、更高技术的劳动资料、更广范围的劳动对象3个维度,利用熵值法赋权重,对新质生产力进行量化,研究了数字经济对新质生产力的影响作用。赵鹏等[16]从科技生产力、绿色生产力、数字生产力3个维度对新质生产力进行量化,研究了国家级大数据综合试验区试点政策对新质生产力的影响。微观方面,目前许多学者采用了宋佳等[17]的方法,利用马克思的二维生产力理论,使用熵值法,将新质生产力通过劳动力与生产工具进行量化。杨芳等[18]研究了内部控制与新质生产力的关系。

2 理论分析与研究假设

2.1 传统产业绿色化改造对新质生产力的直接影响

本文认为,《若干意见》的实施能够改善企业内部控制质量,推动企业的绿色研发投入,提升企业绿色创新能力,促进企业新质生产力发展。目前,不论是理论研究还是实证研究,许多学者从“新”与“质”一个或两个方面分析新质生产力的影响因素[19-21],因此本文也从这两个方面分析《若干意见》的实施对企业新质生产力的影响。

首先,从新质生产力中“新”的角度出发。从国家宏观角度看,新质生产力的“新”体现在生产力的“新形式”,即新质生产力与传统生产力不同,是在传统生产力的基础上进行的革新。传统生产力忽略了经济与环境的协同发展,而新质生产力中的绿色生产力要求在保持经济发展的同时,兼顾环境效益,体现了新质生产力的“新”。《若干意见》的实施是在国家发展大局中考虑的,符合新质生产力中绿色生产力发展的要求。从企业微观角度看,新质生产力的“新”主要包括新劳动者、新劳动资料以及新劳动对象[19]。《若干意见》要求,不管是企业高管人员还是基层员工都需要更新自身的知识技能储备,熟练运用新劳动资料,成为为新质生产力发展赋能的新劳动者。新质生产力形成的过程是在对传统产业继承的基础上,实现关键性技术和颠覆性技术创新的过程[22],最终实现跃迁式发展[23]。新质生产力强调的这种颠覆性的科技创新,表明原有的循序渐进式的创新发展模式或许已经不适应目前新发展形势的需要[24]。而关键性技术和颠覆性技术创新的过程也加速了新劳动资料的诞生。新劳动资料提供了物质基础,成为新质生产力发展的新动能。此外,颠覆性科技创新所诞生的新劳动资料能够产生溢出效应,从而带动整个相关行业的发展。《若干意见》中指出,要稳妥推进技术改造升级,加强技术攻关运用。这无疑促使传统产业对生产技术进行绿色改造,淘汰落后的生产设备,从而加速颠覆性技术创新的过程。

其次,从新质生产力中“质”的角度出发。新质生产力以“新”为出发点,最后要落脚于提升“质”,其具体主要是指“高质量”“多质性” 和“双质效”[25]。从宏观方面看,我国传统的发展模式是以牺牲环境为代价实现高速度发展,但因为环境污染所带来的问题又需要投入巨大的治理成本,因此发展的质效不高。我国若想实现高质量发展,就必须要突破原有的传统发展模式,提高新质生产力水平。《若干意见》的实施推动传统产业转型升级,革新落后的生产设备,以“新”带“质”,促进新质生产力发展。从微观方面看,《若干意见》作为一种环境规制政策手段,是实现经济社会与资源环境之间协调发展的重要途径[26]。从短期来看,企业污染治理成本要比技术创新的成本低,因此企业可能更倾向于污染治理。但是从长期来看,环境规制中的激励机制能够减少企业技术创新所带来的成本,且技术创新所带来的正向作用是多方面的,企业往往更多地会考虑提高创新能力[27]。然而,企业技术创新需要时间成本,因此环境规制对企业生产力的影响很可能呈现“倒U型”关系[28]。不过,新质生产力强调的是颠覆性的技术创新,以“新”带“质”,其突破了循序渐进式的创新模式,这无疑大大缩短了企业创新的时间成本,环境规制与企业新质生产力的关系可能突破了“U”型关系。因此,本文提出如下假设:

H1:传统产业的绿色化改造促进了企业新质生产力的发展。

2.2 传统产业绿色化改造对新质生产力的影响机制

2.2.1 内部控制质量

内部控制是企业的内部监督机制,对企业风险管理控制方面起着重要的作用。国家政策实施的效果与企业内部控制质量的好坏有着重要的联系[29]。《若干意见》作为一种环境规制,能够发挥监督与激励机制,迫使企业改善自身的内部控制质量,以更好地落实国家的方针政策,提高新质生产力水平。一方面,环境规制的监督机制能够对企业内部控制质量的改善起到推动作用。《若干意见》中明确提出要加大环保监督管理力度,这给企业带来了一定的压力,使得企业不得不考虑违反政策的后果,倒逼企业改善自身的内部控制质量。另一方面,环境规制的激励机制能够对企业内部控制质量的改善起到拉动作用。《若干意见》中明确提出要完善技改支持政策。优惠政策降低了企业的创新成本,调动了企业创新积极性,提高了企业改善内部控制的主动性。此外,高质量内控有助于企业新质生产力的发展。一方面,高质量内控能够完善企业内部治理结构,及时根据国家的方针政策调整经营战略[30],进而提升企业新质生产力。另一方面,高质量内控企业能够减少管理层短视行为[31],主动承担绿色化改造责任,扩大绿色创新的研发投入,积极促进企业技术转型升级,进而提升企业新质生产力水平。因此,本文提出如下假设:

H1a:传统产业绿色化改造能够通过改善企业内部控制质量进而提升企业新质生产力。

2.2.2 环境报告披露

环境报告披露作为环境规制的一部分[32],既受外部因素影响,也受内部因素影响[33]。外部因素主要包括制度监督与舆论监督。从制度角度出发,《若干意见》中指出,要健全环境监督体制机制,环境监督机制给企业环境信息披露带来了巨大的压力,迫使企业积极主动披露环境报告。从舆论监督角度出发,根据信息传递理论,企业针对影响自身的正面信息,更倾向于增加透明度提高正面信息带来的积极作用[34]。内部因素主要与企业性质与企业管理层相关。《若干意见》中涉及的行业承担了更多的环境义务,因此其主动披露环境报告的可能性更高。

企业主动披露环境报告,提高了企业信息透明度,缓解信息不对称带来的问题,有助于吸引外部融资,降低融资成本[35]。企业融资水平的提高带动了企业对绿色技术的投入水平,进而能够提高企业新质生产力水平。因此,本文提出如下假设:

H1b:传统产业绿色化改造能够通过企业环境报告披露进而提升企业新质生产力。

3 研究设计

3.1 数据选取与数据来源

由于《若干意见》于2021年发布并开始实施,因此本文选取2018-2023年A股制造业上市公司作为初始研究样本,并对数据进行如下筛选:①剔除ST与*ST样本;②剔除缺失主要变量以及相关年份的样本;③对所有连续型变量进行1%和99%的缩尾处理。最终得到2 048家企业共11 499个观测数据。本文采用的被解释变量新质生产力的衡量指标来自于WIND据库,内部控制指数来自迪博数据库,其余中介变量以及控制变量来自于CSMAR数据库。

3.2 变量选取与测度

3.2.1 被解释变量

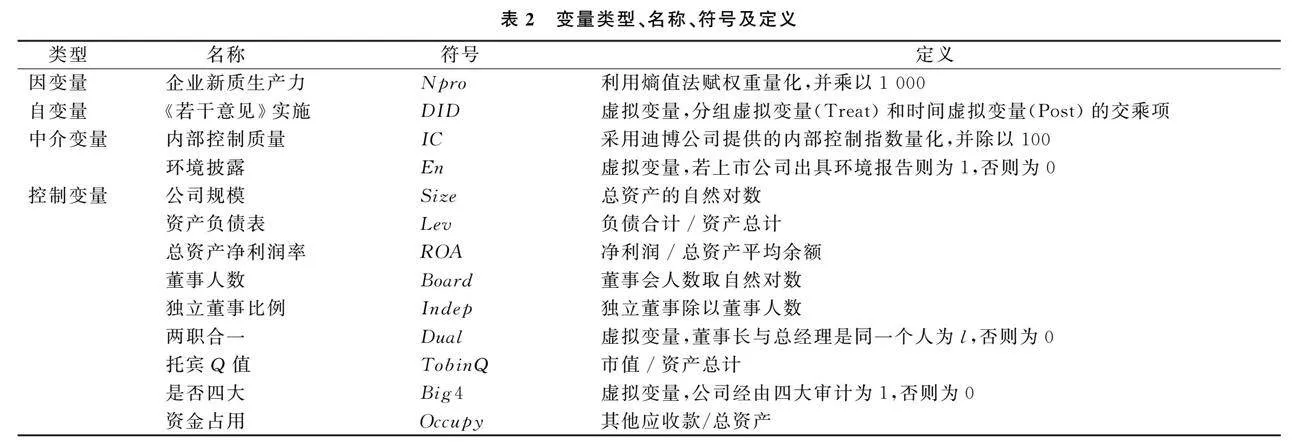

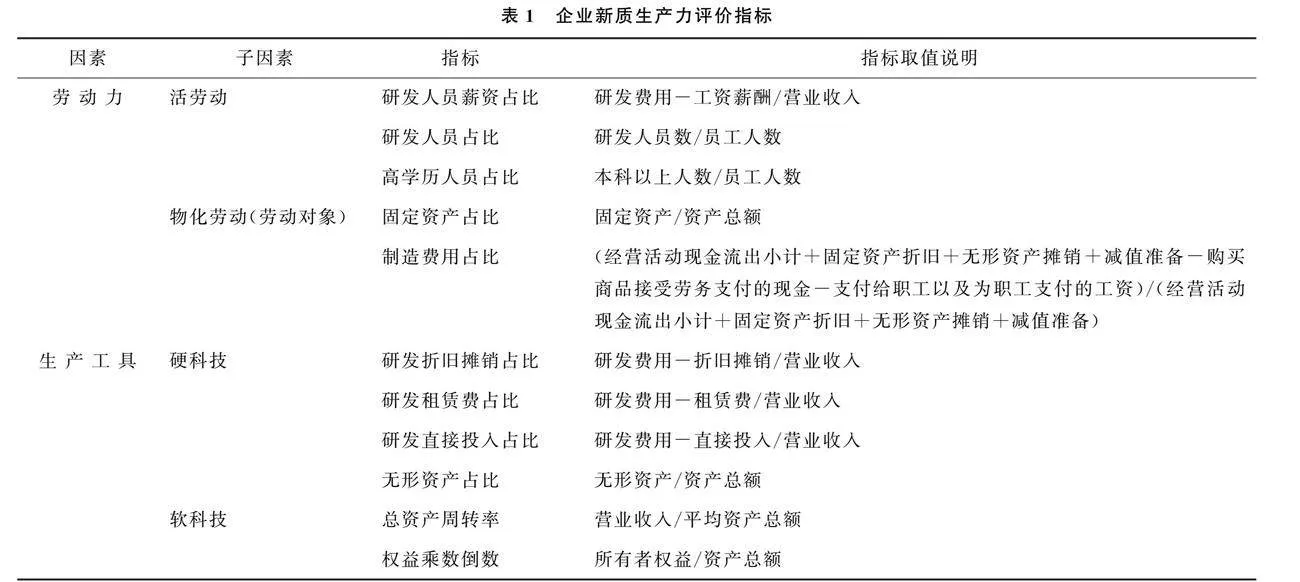

新质生产力。新质生产力是新劳动者、新劳动资料以及新劳动对象之间形成的优化组合,因此本文对新质生产力的量化采用宋佳等[17]的方法,构建企业新质生产力评价指标体系,并运用熵值法确定各层级指标权重。具体衡量方法如表1所示。

3.2.2 解释变量

本文考察的是传统产业绿色化改造对企业新质生产力的影响效果,所以核心解释变量是传统产业分组虚拟变量(Treat)与时间虚拟变量(Post)的交乘项(DID)。传统产业分组变量根据国家发展和改革委员会等部门2021年发布的《高耗能行业重点领域能效标杆水平和基准水平(2021年版)(发改产业〔2021〕1609号)》,将制造业中的石油、煤炭及其他燃料加工业(C25)、化学原料和化学制品制造业(C26)、非金属矿物制品业(C30)、黑色金属冶炼和压延加工业(C31)以及有色金属冶炼和压延加工业(C32)作为处理组取值为1,其他行业为控制组取值为0。时间虚拟变量根据《若干意见》的实施时间,2021年及以后取值为1,否则为0。模型设置为固定效应的传统DID回归。

3.2.3 中介变量

内部控制质量(IC):采用迪博公司提供的内部控制指数作为内部控制质量的量化。环境披露(En):根据上市公司是否出具环境报告进行量化。

3.2.4 控制变量

分别使用公司规模、资产负债率、总资产净利润率、董事人数、独立董事比例、两职合一、托宾Q值、是否四大以及资金占用。变量定义如表2所示。

3.3 模型构建

3.3.1 基准模型构建

本文采用双重差分法构建以下模型:

Nproi,t=β0+β1DIDi,t+β Controli,t+Yeart+Firmi+ei,t(1)

其中,Npro表示新质生产力,Control为控制变量,Year和Firm分别表示时间与个体层面的固定效应,e表示随机扰动项。

3.3.2 机制模型构建

为检验传统产业绿色化改造的传导机制,本文根据江艇[36]的研究构建以下中介效应模型:

Nproi,t=β0+β1DIDi,t+β Controli,t+Yeart+Firmi+ei,t(2)

Medi,t=β0+β1DIDi,t+β Controli,t+Yeart+Firmi+ei,t(3)

其中,Npro、DID、Control以及Year与Firm所表示的含义与式(1)相同。Med表示为中介变量,具体的,本文的中介变量为内部控制质量与环境披露。

4 实证分析

4.1 变量描述性统计结果

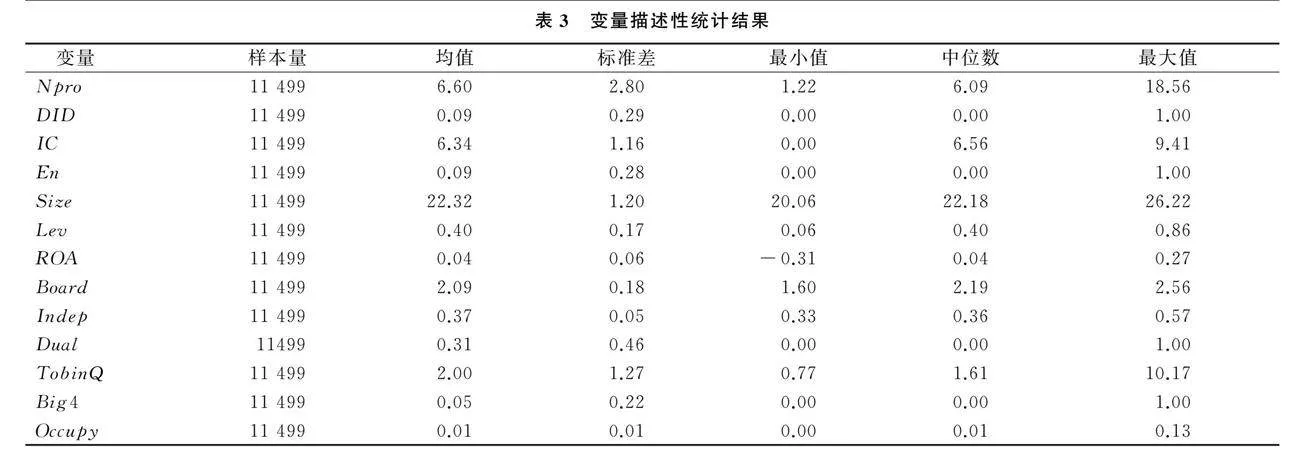

变量描述性统计结果见表3。表3中,企业新质生产力的最小值为1.22,最大值为18.56,均值与中位数在6与7之间,说明企业之间新质生产力水平差距较大,且大部分企业新质生产力水平较低。其余变量描述性统计结果与现有文献差别不大,均在合理范围内。

4.2 基准回归

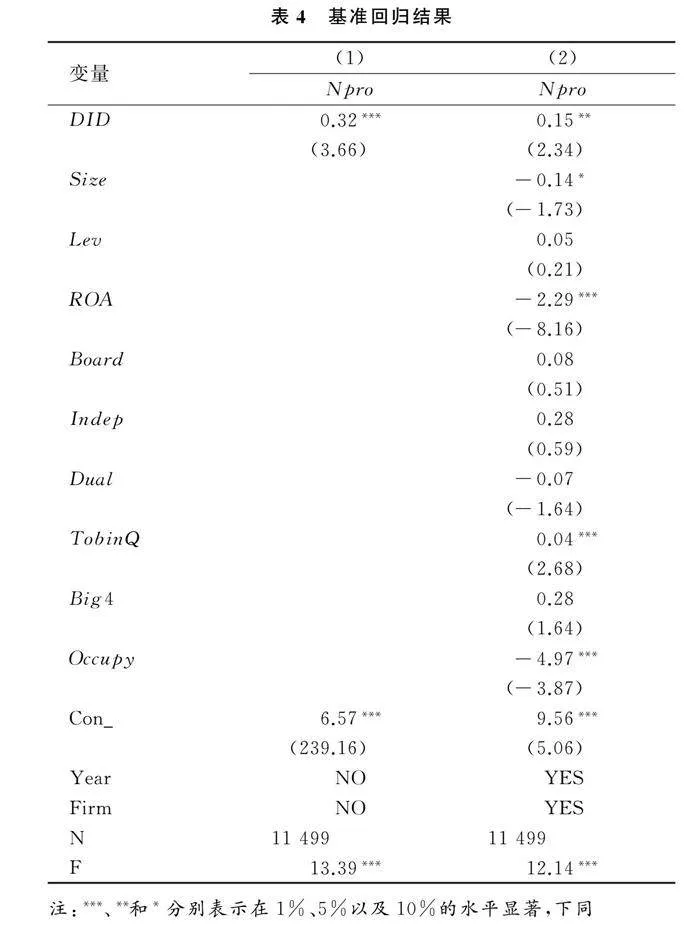

表4表示基准回归结果。其中,列(1)没有添加控制变量与时间和个体层面的固定效应,列(2)添加了时间与个体的固定效应以及控制变量。从表4可以得知,核心解释变量的系数都显著为正,这初步支持了本文的假设H1。

4.3 稳健性检验

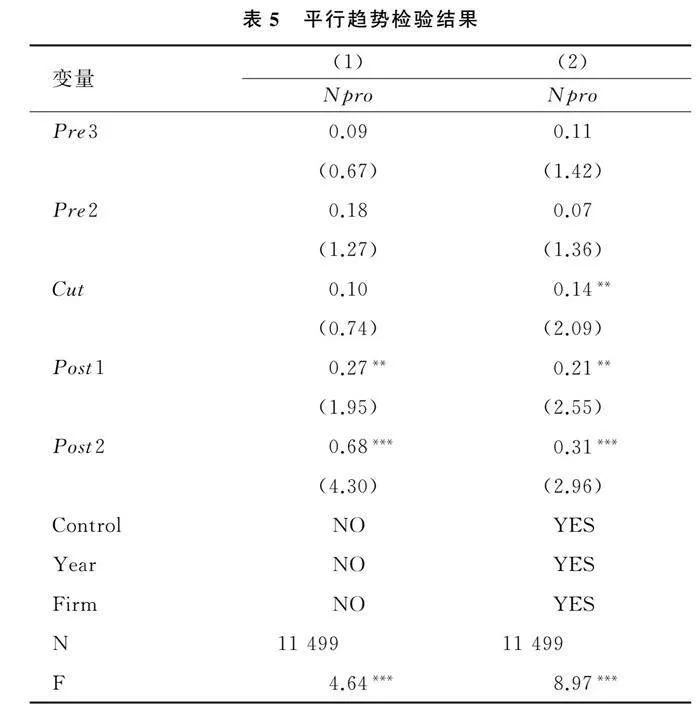

其一,平行趋势检验。本文以政策实施的前一年作为基准组,Pre3、Pre2分别表示政策实施的前3年、前2年;Cut表示政策实施的当年,Post1、Post2分别表示政策实施后的第1年、第2年。表5列示的回归结果表明,Pre3、Pre2的回归系数都不显著,但列(1)Post1、Post2的回归系数显著为正,列(2)Cut、Post1、Post2的回归系数显著为正,满足平行趋势检验。

其二,安慰剂检验。具体做法:将政策随机分配给上市公司,将新生成的样本按照模型(1)回归1 000次。系数显著为正或系数显著为负的占比较少,因此企业新质生产力的提高原因确实是因为《若干意见》的实施导致的,而不是因为其他因素导致的。

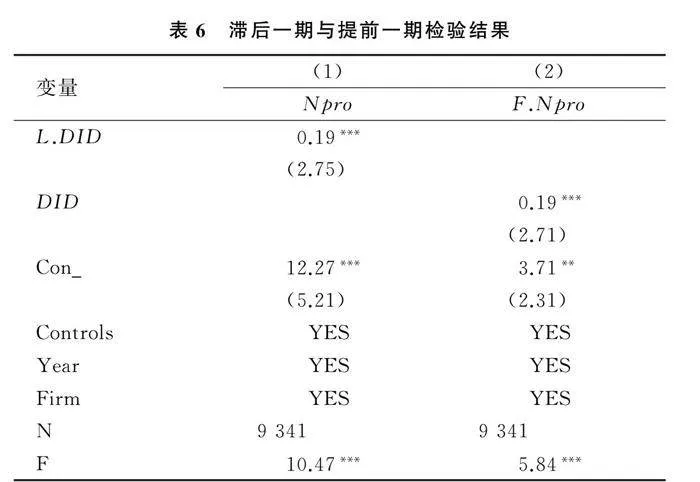

其三,滞后一期与提前一期检验。考虑到上期新质生产力可能对本期新质生产力造成影响,因此本文对解释变量滞后一期进行检验并对被解释变量提前一期检验,回归结果见表6。回归结果发现,无论是对政策进行滞后处理还是针对企业新质生产力水平前置处理,核心解释变量的系数依旧为正且非常显著。

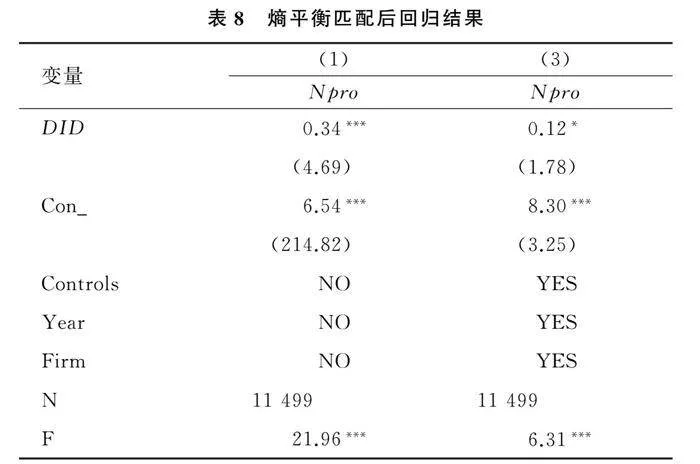

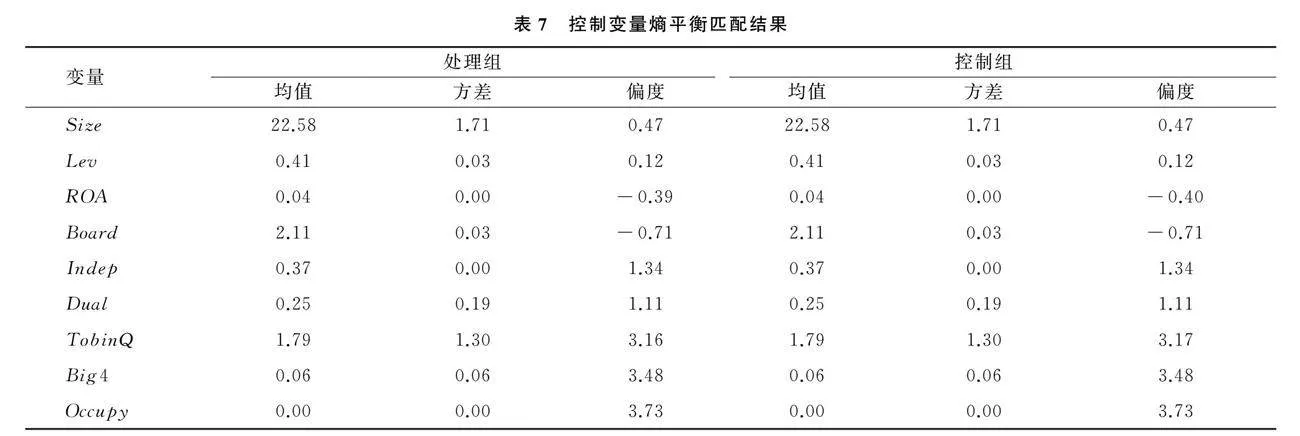

其四,熵平衡匹配检验。为了解决模型设定偏误而产生的问题,本文借鉴史永东等[37]的做法,采用熵平衡匹配来消除处理组与控制组的差异。表7汇报了控制变量使用熵平衡后匹配的结果,可以发现,经过熵平衡匹配后,处理组与控制组之间的差距基本消除。之后,本文采用熵平衡匹配后的加权样本重新对模型(1)进行回归检验,结果见表8。结果显示,在经过熵平衡匹配处理后的回归系数依然显著为正,表明本文结果稳健。

4.4 机制检验

4.4.1 中介效应检验

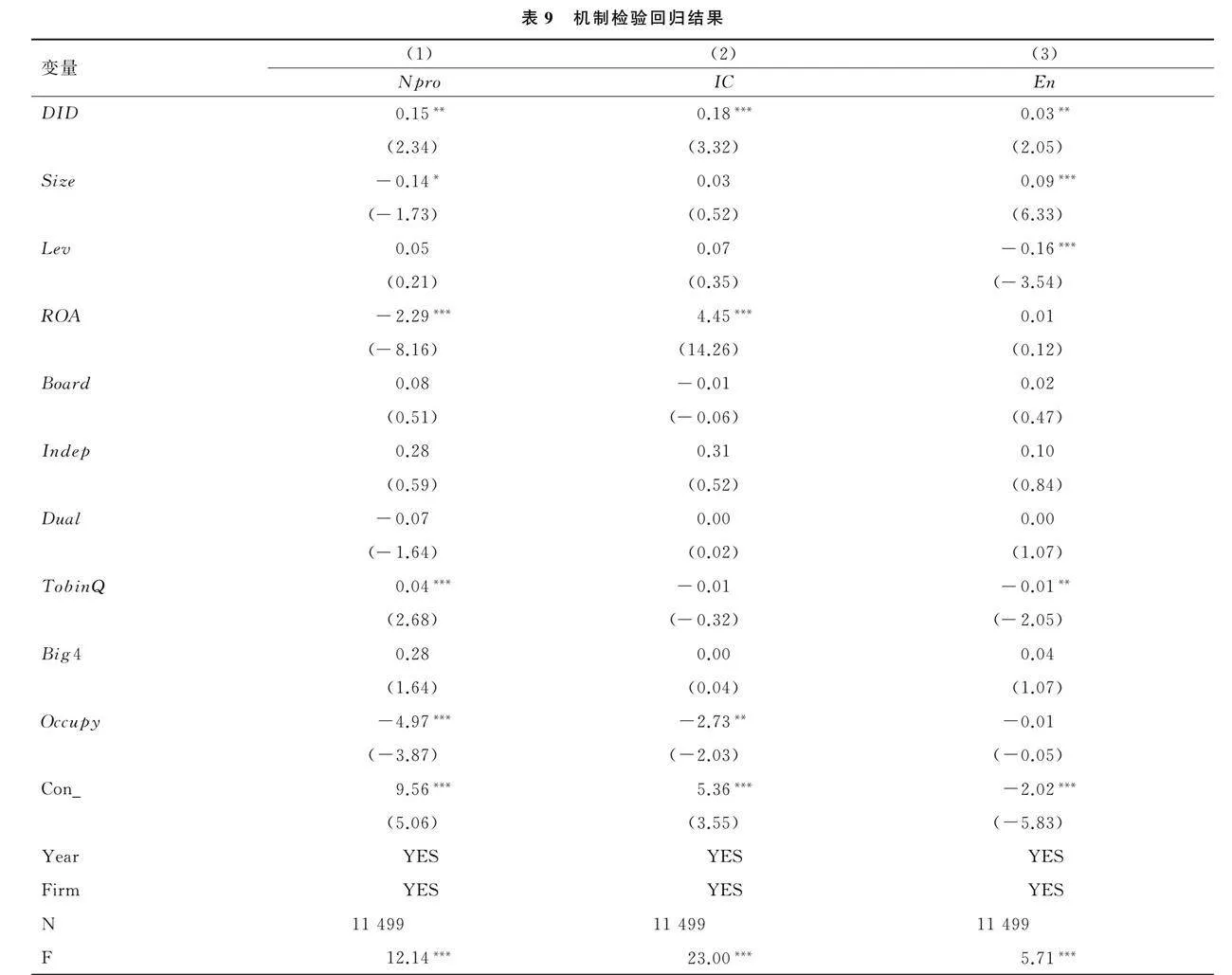

借鉴江艇[36]的机制检验分析,机制检验回归结果见表9。其中,列(1)为式(2)的回归结果,列(2)、列(3)分别代表中介变量内部控制质量、环境报告披露在式(3)中的回归结果。从表9可以看到,DID与IC的回归系数为0.18,且达到了1%的显著性水平,说明内部控制质量在传统产业绿色化改造影响企业新质生产力的中介效应是成立的;DID与En的回归系数为0.03,且达到了5%的显著性水平,说明环境报告披露在传统产业绿色化改造影响企业新质生产力的中介效应是成立的。

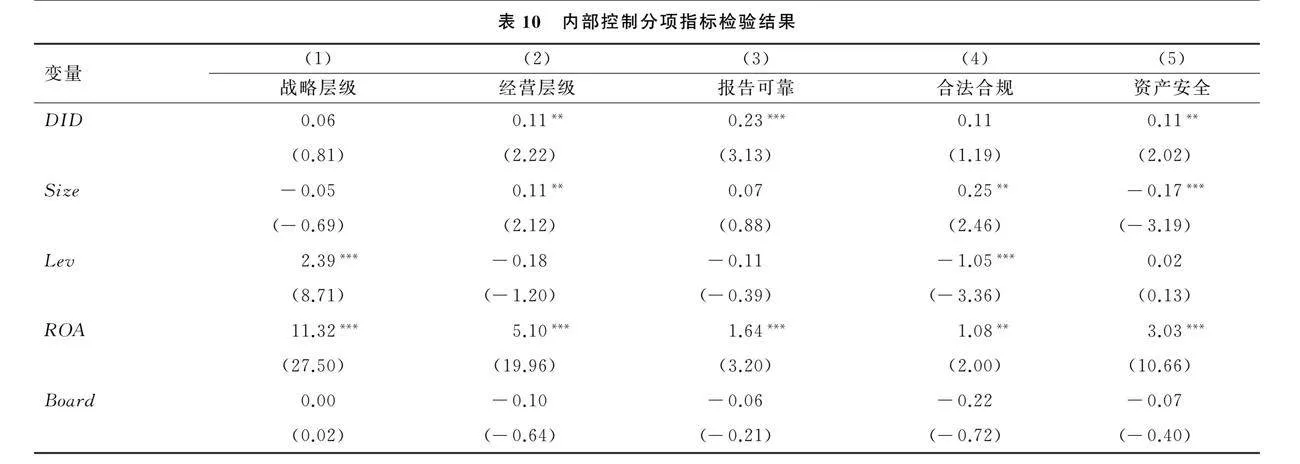

4.4.2 内部控制分项指标检验

借鉴郑莉莉等[38]的研究,进一步对内部控制质量分项指标进行检验。表10汇报了企业内部控制分项指标回归的结果。从表10可以看到,传统产业绿色化改造主要是通过企业内部控制中的经营层级、报告可靠以及资产安全影响新质生产力水平的。而传统产业绿色化改造对战略层级与合法合规的影响不显著。这可能是因为,战略层级指标反映的是企业未来的规划能力,具有长远性,而《若干意见》的发布实施的时间还较短,不足以展示其对企业长远的影响;合法合规指标主要关注企业遵守法律法规,与高强制力的法律法规相比,《若干意见》的强制力还不足。传统产业绿色化改造对经营层级指标影响显著。经营层级指标反映了企业资源配置效率,创新能力。《若干意见》要求企业淘汰落后产能,提高绿色发展水平,有利于提高企业经营能力,进而改善新质生产力水平。传统产业绿色化改造对报告可靠指标影响显著。报告可靠反应了企业信息的透明度,通过前文分析,《若干意见》的发布实施迫使企业主动披露环境报告,提高了企业信息透明度,进而提升企业融资水平,改善新质生产力水平。传统产业绿色化改造对资产安全指标影响显著。资产安全主要关注企业资产是否会蒙受损失,《若干意见》要求企业加速提高绿色生产力水平,企业在加大绿色创新投入的同时,为了避免投入过程中的损失,会主动加大在创新过程中的监督力度,避免资产损失,保证创新水平,进而改善新质生产力水平。

4.5 异质性分析

4.5.1 企业产权异质性分析

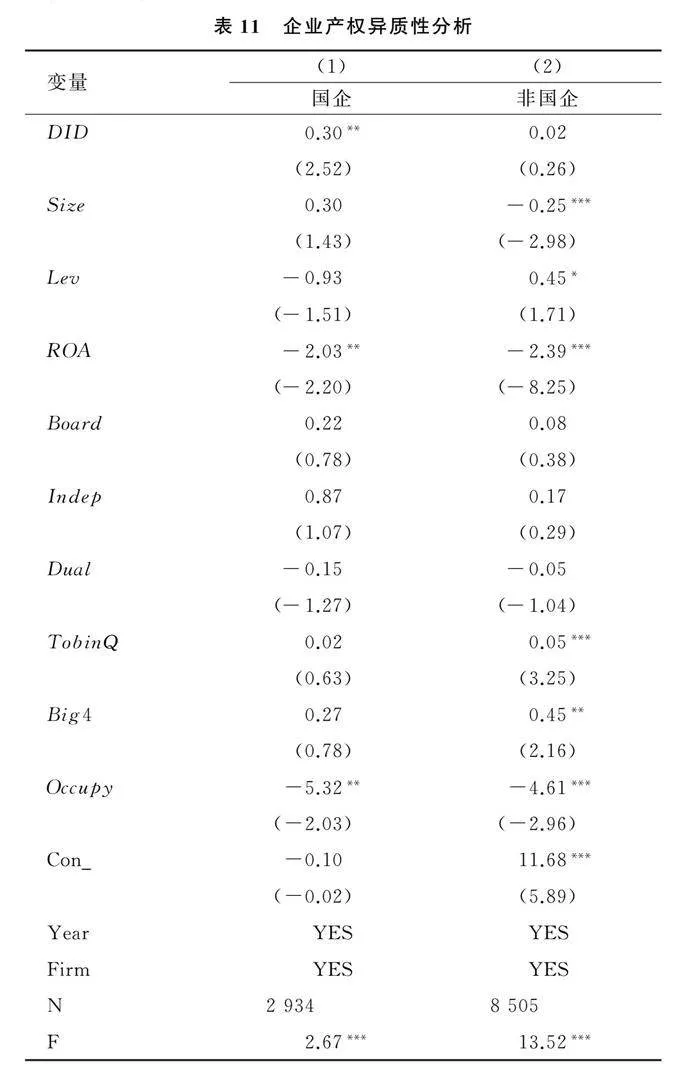

在表11的实证检验中,按照产权性质将全样本划分为国企与非国企企业,并重新检验传统产业绿色化改造对企业新质生产力的影响。由于国企在我国的地位比较特殊,相对于非国企,国企更容易受到各方面的监督,环境规制对国企的推动作用更强,更容易倒逼国有企业改善自身内控质量。因此本文分析,政策发布后,相对于非国有企业,国有企业新质生产力受到的影响更为显著。实证分析发现,传统产业绿色化改造对非国有企业新质生产力的影响为正但不显著,而对国有企业的影响为正且在5%的水平显著。这表明传统产业绿色化改造能够更有效提高国有企业新质生产力水平。

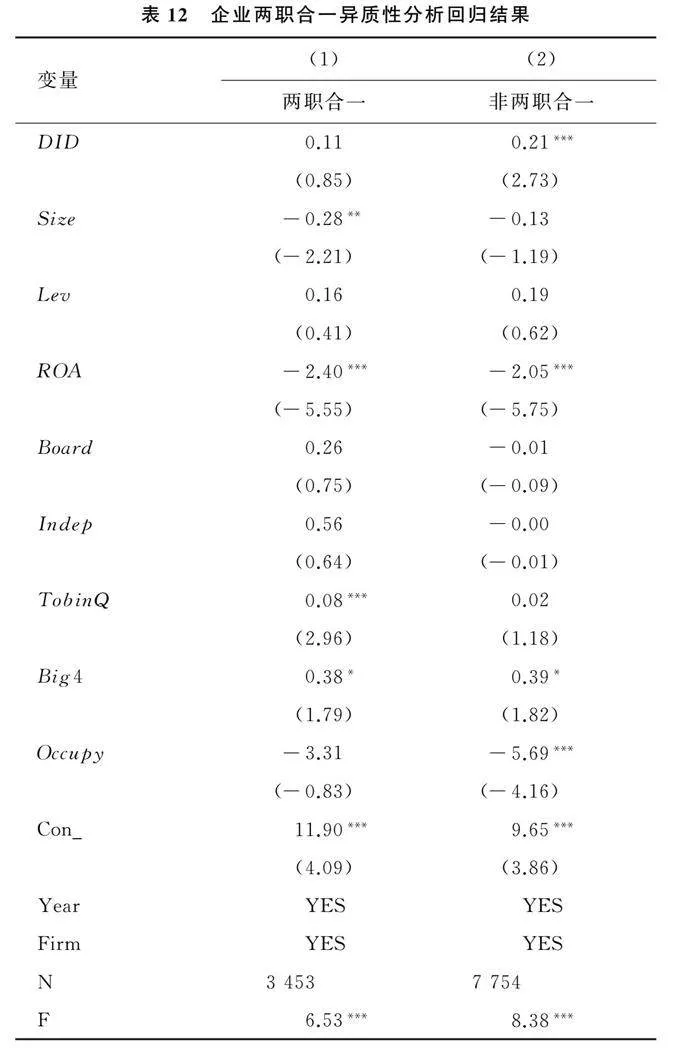

4.5.2 企业两职合一异质性分析

在表12的实证检验中,按照董事长与CEO是否由一人兼任将全样本划分为两职合一企业与非两职合一企业,并重新检验传统产业绿色化改造对企业新质生产力的影响。激励不相容理论认为,董事长与CEO的利益并不完全相同,CEO在负责企业运作的同时可能会做出损害董事利益的行为,而董事则具有监督CEO有效履职的责任。但是,两职合一使得董事的监督作用大大削弱,可能会使得董事长以权谋私,降低企业的风险偏好[39]。此外,新质生产力强调的颠覆性科技创新要求企业能够快速适应市场的需求,而董事长年龄往往较大,兼任CEO后可能无法迅速适应快速变化的市场环境,损害了内部控制的作用[40],抑制了企业新质生产力的发展。因此本文分析,传统产业绿色化改造相对于两职合一企业而言,对非两职合一企业的新质生产力影响更为显著。实证分析发现,传统产业绿色化改造对两职合一企业新质生产力的影响为正但不显著,而对非两职合一企业的影响为正且在1%的水平下显著。这表明传统产业绿色化改造更能够有效提高非两职合一企业的新质生产力水平。

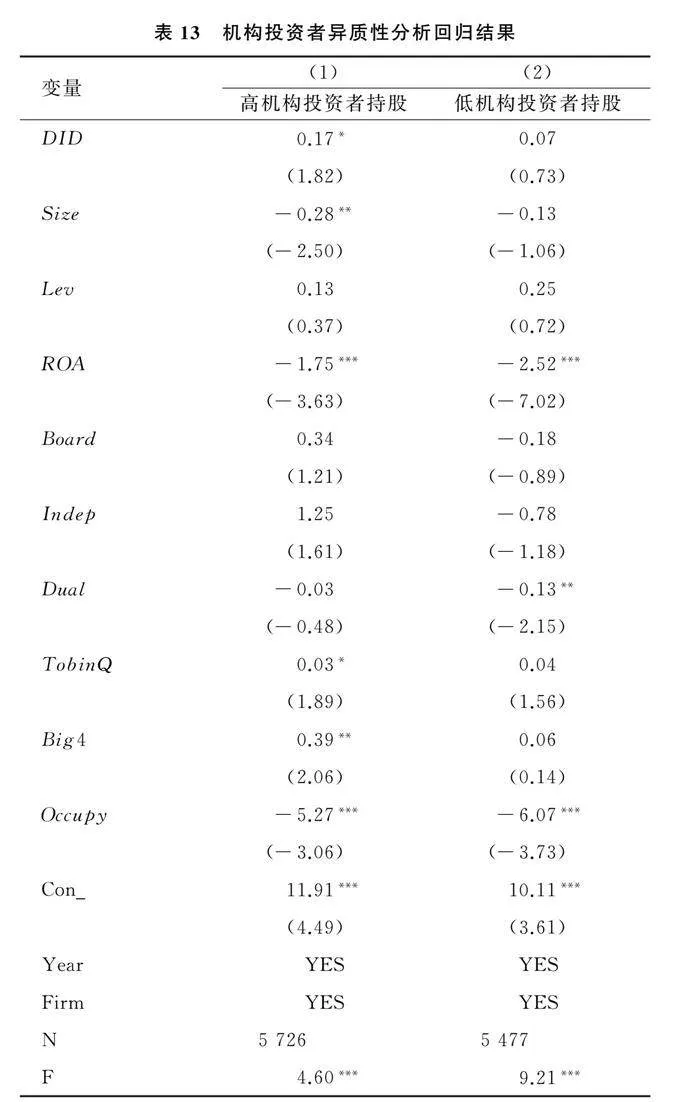

4.5.3 机构投资者异质性分析

在表13的实证检验中,按照机构投资者持股比例将全样本划分为高机构投资者持股企业与低机构投资者持股企业,并重新检验传统产业绿色化改造对企业新质生产力的影响。有效监督假说认为,机构投资者具有一定的专业能力,能够有效地参与进企业治理当中,影响企业业绩以及信息披露质量[41],并通过实地调研的方式倒逼企业对自身内部控制缺陷进行披露[42],促进企业改善自身内部控制质量,有效落实国家重点方针政策,促进企业新质生产力发展。因此本文分析,相对于低机构投资者持股企业,传统产业绿色化改造对高机构投资者持股企业新质生产力的影响更为显著。实证分析发现,传统产业绿色化改造对低机构投资者持股的企业影响为正,但不显著,而对高机构投资者持股的企业影响为正,且在10% 的水平下显著。这表明传统产业绿色化改造能够更有效提升高机构投资者持股企业的新质生产力水平。

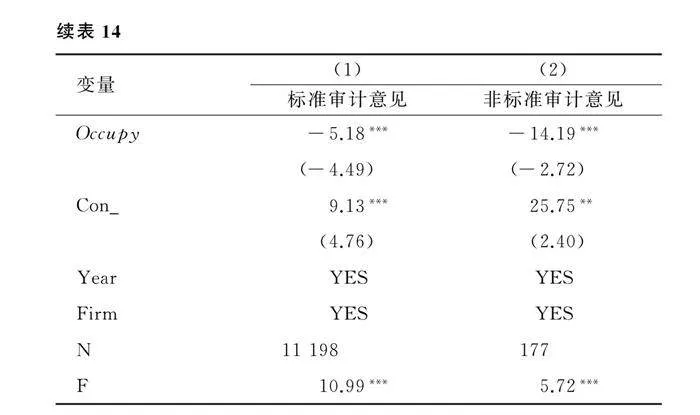

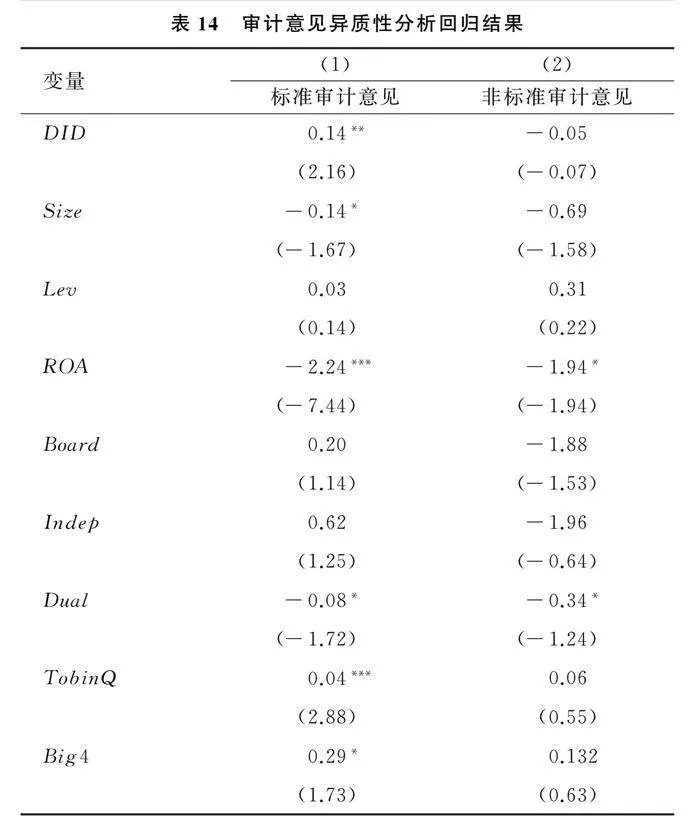

4.5.4 企业审计意见异质性分析

在表14的实证检验中,按照审计意见类型将全样本划分为“标准审计意见企业与非标准审计意见企业”,并重新检验传统产业绿色化改造对企业新质生产力的影响。审计意见是审计师在经过独立审计后对企业的

内部控制情况、财务情况以及盈利情况等信息作出的重要结论,也是对相关利益者传递信息的重要桥梁[43]。因此,审计意见的好坏一定程度上反映了企业内控质量、盈利能力。所以,本文分析,被出具标准审计意见的企业拥有更好的内控质量,更能有效落实国家的重大方针政策,所以政策的实施对其新质生产力能发挥更好的促进作用。实证分析发现,传统产业绿色化改造对被出具非标准审计意见的企业影响为负不显著,而对被出具标准审计意见的企业影响为正,且在5% 的水平下显著。这表明相对于非标准审计意见企业而言,传统产业绿色化改造对标准审计意见企业的影响更大,即传统产业绿色化改造能够有效提高标准审计意见企业的新质生产力水平。

5 结论、启示与展望

5.1 研究结论

本文实证考察传统产业绿色化改造对制造业上市公司新质生产力的影响。研究发现:传统产业绿色化改造能够促进企业新质生产力发展。并经过一系列稳健性检验后,结论依然成立。作用机制检验发现,企业内部控制质量水平以及环境报告披露起到中介效应作用。即传统产业绿色化改造能够通过规范企业内控质量,促使企业披露环境报告进而促进企业新质生产力发展。异质性检验发现,传统产业绿色化改造对新质生产力的影响更多表现在国有企业、非两职合一企业、高机构投资者持股以及被出具标准审计意见的企业。

5.2 管理启示

首先,政府应当加强对企业内部控制的监督以及引导企业自身完善内部控制,建立健全《若干意见》的监督机制以及激励机制。政府对企业内部控制建设监督需要有法可依,因此为了能够有效对企业内部控制进行监督,政府需要围绕《若干意见》完善相关的法律法规,防止企业钻法律空子。此外,政府可以通过激励机制引导企业内部控制建设,对积极配合的企业施行减税减息、政策补贴等政策,对具有突出贡献的企业进行宣传,发挥个体的溢出效应。

其次,企业应当加强内部控制体系建设,尤其是战略以及合法合规方面。在战略方面,企业管理层应当减少短视行为,加大对绿色生产的投入,提升可持续发展能力。在合法合规方面,企业应该权衡利弊,积极响应国家相应政策。

最后,信息不对称是企业融资成本高、融资难的主要原因之一。政府应当加强对企业环境报告披露的监督,企业应当如实提供真实的环境报告,减少环境信息不对称,吸引投资,进而提升企业新质生产力水平。

5.3 研究不足与展望

本文选取2018-2023年A股制造业上市企业数据,研究了传统产业绿色化改造对企业新质生产力的影响,但仍存在不足。第一,样本选择的时间跨度还较小。由于政策生效的时间较短,尚无法观察此政策的长久影响。第二,研究的对象为A股制造业,样本选择的范围存在局限。第三,未研究各地区的异质性,以及地区之间的溢出效应,未来的研究可以在此基础上进行进一步深化。

参考文献参考文献:

[1] 王班班,齐绍洲.市场型和命令型政策工具的节能减排技术创新效应——基于中国工业行业专利数据的实证[J].中国工业经济,2016(6):91-108.

[2] 王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(6):173-188,11.

[3] 胡东滨,周普,陈晓红.环境服务模式创新、绿色技术创新与企业绩效[J].科研管理,2024,45(3):83-93.

[4] 张慧智,李犀尧.数字化转型对企业新质生产力的影响[J].工业技术经济,2024,43(6):12-19.

[5] 张秀娥,王卫,于泳波.数智化转型对企业新质生产力的影响研究[J/OL].科学学研究,1-19[2024-10-09].https://doi.org/10.16192/j.cnki.1003-2053.20240518.003.

[6] 赵国庆,李俊廷.企业数字化转型是否赋能企业新质生产力发展——基于中国上市企业的微观证据[J].产业经济评论,2024,(4):23-34.

[7] JOHNSTONE N, HA cˇI cˇ I, POIRIER J, et al. Environmental policy stringency and technological innovation: evidence from survey data and patent counts[J]. Applied Economics, 2012,44(17):2157-2170.

[8] LEYETAL M T, STUCKI M, WOERTER.The impact of energy prices on green innovation[J].Energy Journal,2016,37(1):41-75.

[9] 李宁娟,彭其,舒成利.企业数字化转型与绿色创新差异化[J].山西财经大学学报,2023,45(10):97-112.

[10] 康莹,严成樑.环境规制与绿色转型:基于绿色财税视角的分析[J].中央财经大学学报,2024(1):29-46.

[11] 任保平,豆渊博.新质生产力:文献综述与研究展望[J].经济与管理评论,2024,40(3):5-16.

[12] 李晓华.新质生产力的主要特征与形成机制[J].人民论坛,2023(21):15-17.

[13] 李学岚.国家审计推动新质生产力发展的路径探析[J].中国内部审计,2024(7):93-95.

[14] 冯均科.内部审计推动组织提升新质生产力[J].中国内部审计,2024(7):1.

[15] 郎元柯,范柏乃,黄素勤.数字经济对新质生产力的作用路径及政策效应——基于产业生态的视角[J].社会科学家,2024(4):107-116.

[16] 赵鹏,朱叶楠,赵丽.国家级大数据综合试验区与新质生产力——基于230个城市的经验证据[J].重庆大学学报(社会科学版),2024,30(4):62-78.

[17] 宋佳,张金昌,潘艺.ESG发展对企业新质生产力影响的研究——来自中国A股上市企业的经验证据[J].当代经济管理,2024,46(6):1-11.

[18] 杨芳,张和平,孙晴晴,等.内部控制对企业新质生产力的影响[J].重庆理工大学学报(社会科学),2024,38(7):57-73.

[19] 房志敏.新质生产力与绿色经济:内在契合与实践结合[J].中国矿业大学学报(社会科学版),2024,26(3):13-26.

[20] 王晰巍,李玛莉,乌吉斯古楞,等.新质生产力形成中企业信息资源服务创新模式——基于汽车制造企业的案例研究[J].情报理论与实践,2024,47(8):1-11.

[21] 贾康,郭起瑞.数字普惠金融对农业新质生产力的影响研究[J].华中师范大学学报(人文社会科学版),2024,63(4):1-13.

[22] 周文,许凌云.再论新质生产力:认识误区、形成条件与实现路径[J].改革,2024(3):26-37.

[23] 郑静雯,汤俪瑾.新质生产力的四重维度:前提、目标、要求与举措[J].科技创业月刊,2024,37(8):1-5.

[24] 梁炜,朱承亮.颠覆性创新生态系统视角下新质生产力的逻辑内涵及监测框架[J].西北大学学报(哲学社会科学版),2024,54(3):38-47.

[25] 杜仕菊,叶晓宣.新质生产力赋能绿色发展的逻辑理路、价值意蕴与实践路径[J/OL].北京理工大学学报(社会科学版),1-10[2024-10-09].https://doi.org/10.15918/j.jbitss1009-3370.2024.0735.

[26] 上官绪明,葛斌华.科技创新、环境规制与经济高质量发展——来自中国278个地级及以上城市的经验证据[J].中国人口·资源与环境,2020,30(6):95-104.

[27] 王珺,张贵祥.双重环境规制、数字经济和经济高质量发展[J/OL].工程管理科技前沿,1-10[2024-10-09].http://kns.cnki.net/kcms/detail/34.1013.N.20240718.0842.002.html.

[28] 李香菊,贺娜.地区竞争下环境税对企业绿色技术创新的影响研究[J].中国人口·资源与环境,2018,28(9):73-81.

[29] 王嘉鑫,孙梦娜,于鑫雨.碳风险与审计定价的“波特假说之谜”——基于《巴黎协定》的经验证据[J].审计研究,2022(5):75-84.

[30] 耿云江,王丽琼.成本粘性、内部控制质量与企业风险——来自中国上市公司的经验证据[J].会计研究,2019,(5):75-81.

[31] 李世辉,伍昭悦,程序.关键审计事项与管理层短视[J].审计研究,2022(4):99-112.

[32] 王广亮,唐博昂.环境信息披露政策与企业绿色创新[J].吉林大学社会科学学报,2024,64(5):55-71,236.

[33] 李政大,李凤,赵雅婷.环境信息披露的融资效应——来自重污染企业的证据[J].审计与经济研究,2024,39(1):117-127.

[34] 沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72-78,97.

[35] 刘敏,赵汉晖,吴懋.企业数字化、环境信息披露质量和绿色技术创新[J].学术研究,2023(8):92-99.

[36] 江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[37] 史永东,陈火亮,宋明勇.环境规制影响企业融资约束吗?——基于新《环保法》的准自然实验[J].证券市场导报,2022(8):8-19.

[38] 郑莉莉,吴越,侯文华.内部控制对企业数字技术创新的影响研究[J].审计研究,2024(4):150-160.

[39] TUGGLE C S,SIRMON D G,REUTZEL C R, et al.Commanding board of director attention:investigating how organizational performance and CEO duality affect board members'attention to monitoring[J].Strategic Management Journal,2010(9):946-968.

[40] 顾海峰,卞雨晨.内部控制、董事联结与企业创新——基于中国创业板上市公司的证据[J].管理学刊,2020,33(6):48-60.

[41] 毕晓方,邢晓辉,刘晟勇.稳定型机构投资者、盈余平滑与股价同步性[J].北京工商大学学报(社会科学版),2023,38(3):93-106.

[42] 王亚男,戴文涛.机构投资者实地调研促进了内部控制缺陷选择性披露吗?[J].哈尔滨商业大学学报(社会科学版),2021(5):31-49.

[43] 余浪,胡伟,李长爱,等.财务危机预警信息、宏观经济周期与审计意见类型[J].南京审计大学学报,2021,18(4):31-40.

(责任编辑:宋勇刚)