一体化系统下基层单位的账务处理

2025-02-19李文波

随着各种现代化先进技术的广泛应用,推动了预算管理一体化系统的快速发展。将预算管理一体化系统应用到账务处理过程中,对加强资金使用全过程的管理,确保资金使用科学合理,实现账实相符有着极其重要的意义。通常来说,大部分单位的一般业务只需要以统一的凭证就可以实现快速处理,极大地提高了账务处理水平。但是,如工资、社会保险费等业务在进行账务处理时,则需要考虑一体化系统的凭证生成规则,还要考虑政府会计准则,如此才能确保这类账务处理高质高效。基于此,本文以X事业单位为例,对其工资、社会保险费等账务处理进行了分析,并探讨了一体化系统下基层单位账务处理的优化措施。

财政部在2020年颁布 《预算管理一体化规范(试行)》(财办〔2020〕 13 号),提出以现代化管理思维加强基层单位预算管理全流程的监管,确保预算管理规范化发展。以完善的规则加强预算管理执行力度,促进预算管理制度规范标准科学有效的发展成为必然的趋势。而在2022年颁布的《政府会计准则制度解释第5号》,则是为基层单位完善一体化系统建设,履行政府会计准则进一步指明了方向与目标。随着一体化系统在基层单位的应用,将预算管理全流程纳入系统管理,如何进一步发挥系统的作用,提高基层单位工资、社会保险费等账务处理能力成为基层单位管理的重要内容。

一、一体化系统应用在基层单位账务处理中的意义

将一体化系统应用到基层单位账务处理中,能够对财务管理起到极大的促进作用,对基层单位提高账务处理效率与水平意义重大。一体化系统的应用,可以有效提升账务处理的精准性、完整性与有效性,是确保基层单位财政管理透明度与公平性的重要途径。

第一,一体化系统可以有效增强基层单位账务处理的精准性与完整性。预算管理一体化系统的实施,能够将预算与账务处理相融合,在增强数据信息精准性的同时,增强数据信息的共享程度,对提高数据信息收集整理能力有着极大的提升作用。在一体化系统的帮助下,基层单位可以有效破除信息壁垒,增强数据信息交流共享的即时性。在确保数据信息真实精准完整的同时,更好地提升基层单位账务处理的效率。

第二,一体化系统的应用能够提高基层单位账务处理的实时性与及时性。基层单位传统的账务处理相对来说效率较低,存在着一定的滞后性,无法第一时间反映预算执行情况。而预算管理一体化系统的实施,通过平台即时传递交流各项数据信息,将预算与账务处理有效对接,能够第一时间传递预算执行情况,从而及时发现预算执行过程中存在的问题,并进行优化改进。

第三,一体化系统的应用是确保基层单位账务处理公开透明的关键。一体化系统通过对账务处理结果进行动态追踪监管,能够有效确保基层单位预算使用的规范性与有效性。确保账务处理合理、合法、合规,杜绝账务处理不当可能带来的风险。一方面能够让公众更准确地了解基层单位账务处理情况;另一方面能够增强基层单位账务处理的规范性与自律性。

第四,一体化系统可以最大限度提高基层单位账务处理的效率及效益。通过一体化系统,基层单位可以实现预算及核算信息的交流共享,并减少重复性工作,将工作人员从繁重的工作中解脱出来,进一步提高工作效率。同时,通过对账务处理全流程的监管与评价,能够第一时间发现其中存在的不足与风险,并进行优化改进,进一步提高资金使用效益。

二、工资账务处理——以X事业单位为例

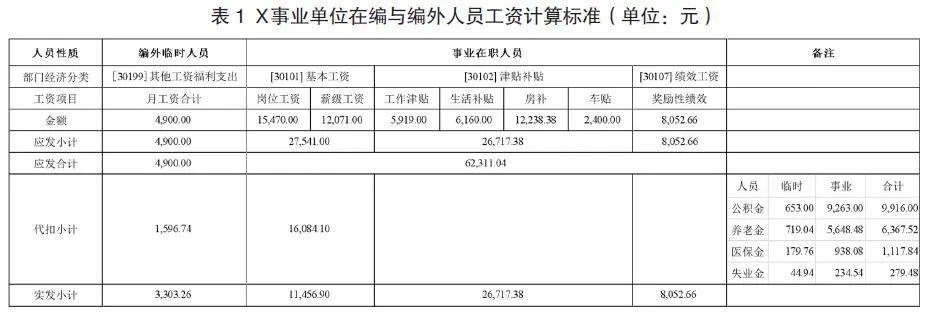

(一)厘清人员性质,对应预算指标。以X事业单位为例,在一体化系统下,其在工资业务账务处理的过程中,要根据X事业单位的工作人员的性质给予明确,并选择合适的预算指标。X事业单位人员构成相对复杂,由事业编、转业士官以及临时工作人员等主体构成。本文就X事业单位两种人员性质展开分析,分别是在编与编外人员。这两种不同性质的工作人员,其所对应的预算指标也存在着一定的差异。这就要求X事业单位在执行预算的过程中要严格按照人员性质匹配相应的预算指标。

首先要根据人员性质计算出需要实发的工资以及代扣的个人款项,包括养老、医疗保险以及住房公积金等。同时,根据人员性质匹配适宜的预算指标。之后计算实发工资与代扣款项的金额,最后通过一体化系统完成工资的发放。个人代扣款项则由X事业单位银行账号代扣代缴。(表1)

说明:表1中的代扣小计分别统一从基本工资和其他工资福利支出工资项目中扣除。这样不仅便于工资发放的实际操作,同时还便于后续社保费用的缴纳。

(二)以表1中实际发放金额匹配部门经济分类,并在一体化系统中完成相应指标的匹配,进而完成支付。

(三)利用一体化系统中设置的功能模块,自动化生成完成支付单据的凭证。在实际的工资账务处理过程中,因为社保费用是每年申报一次,年终一次性清缴,再加上X单位人员变化较为频繁,实际上存在着扣缴不一致的情况。因为年终决算中应付职工薪酬科目不能存在着余额,所以在实际的处理过程中需要以其他应付款科目完成个人社保费用代扣。

财务会计在计提职工薪酬时,以权责发生制为主要原则,应发数记支出。比如,借:业务活动费用—工资福利费用为4900元;业务活动费用—工资福利费用为62311.04元;贷:应付职工薪酬为67211.04元。同时,借:应付职工薪酬为67211.04元。贷:其他应付款—公积金为9916元;其他应付款—养老金为6367.52元;其他应付款—医保金为1117.84元;其他应付款—失业金为279.48元;财政拨款收入为49530.20元。

预算会计在计提职工薪酬时,主要以系统自动生成为主。比如,借:事业支出—基本工资为11456.9元;事业支出—津贴补贴为26717.38元;事业支出—绩效工资为8052.66元;事业支出—其他工资福利支出为26717.38元。贷:财政拨款预算收入为49530.20元。

实际上,X事业单位在处理工资账务时,对于工资的计提与收支确认是同步进行的,不需要改动预算会计的账务处理,可以由一体化系统自动生成相应的凭证。工作人员在处理过程中,以应发数计提应付的员工薪酬、费用确认,并新增其他应付款分录实现对员工个人社保费用缴费。

三、社会保险缴费等业务账务处理——以X事业单位为例

X事业单位在处理社保公积金等业务的账务时,主要按照以下流程进行:单位办理人登录账号—进行线上申报—提交申请—选择确认扣款方式—税务部门资金划扣—开具相应的证明。此过程由两笔会计业务构成:一是税务部门从代扣账户中进行扣费的支出业务;二是一体化系统向代扣账号划转资金的收入业务。因此,收支业务相分离。一体化系统在进行账务处理时,收支双方只有一方能够获得系统自动生成的凭证,另一方则需要手动记账。这无疑为社保公积金等账务处理增添了一定的风险。可能存在着潜在的财务风险。因此,这就需要X事业单位厘清社保公积金等账务处理全流程,并按照国家相应的规定执行。

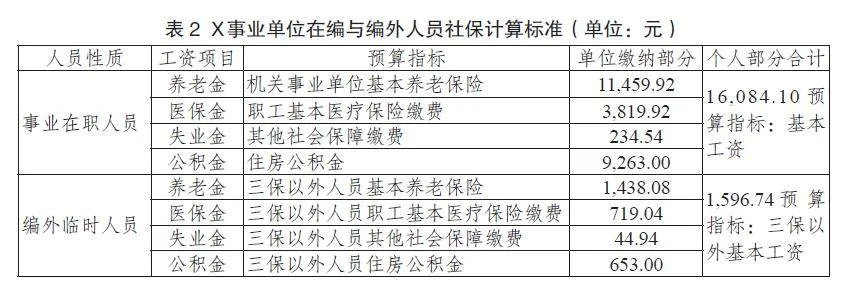

(一)以实际的预算计划与社保公积金提供的缴款书为主,将X事业单位两类性质工作人员的社保公积金等费用转入到X事业单位的银行账户。(表2)

(二)以表2为依据,在一体化系统中匹配相应的预算指标并完成支付。

(三)利用一体化系统中相应的模块功能完成支付并生成相应的支付凭证,并计提职工薪酬。

财务会计在计提职工社保公积金职工薪酬时,以单位缴费部分确认费用。具体流程如下。借:业务活动费用—工资福利费用为27632.44元。贷:应付职工薪酬—社会保险费—企业养老保险费为1438.08元;应付职工薪酬—社会保险费—机关事业单位基本养老保险费为11,459.92元;应付职工薪酬—社会保险费—基本医疗保险费为4,538.96元;应付职工薪酬—社会保险费—失业保险费为279.48元;应付职工薪酬—住房公积金—公积金单位部分为9916元。

同时,借:其他应付款—养老金为6367.52元;其他应付款—医保金为1117.84元;其他应付款—失业金为279.48元;其他应付款—公积金为9916元。应付职工薪酬—社会保险费—企业养老保险费为1438.08元;应付职工薪酬—社会保险费—机关事业单位基本养老保险费为11459.96元;应付职工薪酬—社会保险费—基本医疗保险费为4538.96元;应付职工薪酬—社会保险费—失业保险费为279.48元;应付职工薪酬—住房公积金—公积金单位部分9916元。贷:财政拨款收入为45313.28元。借:银行存款—单位支出户为45313.28元。贷:银行存货—单位支出户为45313.28元。

预算会计因为是系统自动生成相关凭证,其具体流程如下。借:事业支出—基本工资为16048.10元;事业支出—其他工资福利支出为1596.74元;事业支出—机关事业单位基本养老保险缴费为12898元;事业支出—职工基本医疗保险缴费为4538.96元;事业支出—其他社会保障缴费为279.48元;事业支出—住房公积金为9916元。贷:财政拨款预算收入为45313.28元。同时,需要通过手工制作过渡科目,具体流程为借:资金结存—货币资金为45313.28元。贷:资金结存—货币资金为45313.28元。

通过一体化系统完成对银行账户转账的过程中,存在着一定的时间差,这就导致收支业务相分离。但是,X事业单位转账的实质是为了完成社保公积金缴费,且基本在同月、同时进行。按照实质重于形式的原则,应当将收支业务按统一凭证进行确认,使用存款也应当一收一支。这样一来,财务与预算会计则可以分别生成相应的凭证,能够最大程度上降低人工录入的风险。

四、一体化系统下基层单位账务处理的优化措施

(一)进一步提高数据信息共享水平

X事业单位为了提高自身账务处理水平,必须持续推动自身的一体化建设,进一步提高数据信息共享水平。X事业单位要为不同的系统之间建立标准的数据接口,从而确保数据传输的规范性,提高数据传输的效率,以统一的标准,减少不同数据标准不一致而带来的数据混乱。此外,X事业单位还应当加强数据传输之前的清洗与整合,防止数据冗余与错误导致的差异性。同时,为了确保数据信息的安全,X事业单位必须采用高效的权限制度。

(二)提高自动化处理能力

X事业单位要进一步提高一体化系统的自动化处理能力,积极应用大数据、人工智能等技术,以账务处理需求为核心,不断优化、完善系统功能,丰富系统模块,实现数据信息处理自动化,减少人为因素导致的失误,从而确保数据信息的精准、真实、有效。此外,X事业单位要重视工作人员的培养,为其提供专业系统的培训。在提高工作人员专业知识与技能的同时,增强其一体化系统应用能力,从而更好地发挥出现代化先进技术的作用,支撑一体化系统进一步发挥作用。

结语:

一体化系统的应用,对X事业单位账务处理水平提升有着极大的促进作用。在实际的账务处理过程中,工作人员必须按照国家相关要求与系统规则,以一体化系统为核心,加强对预算资金使用全流程的监管。在提高账务处理能力的同时,严防预算超支与随意调整。一体化系统作为信息技术与财务管理制度的结合体,在提高预算管理水平的同时,对账务处理效率也有着重要的促进作用。X事业单位要进一步提高数据共享水平与自动化处理水平,从而更好地发挥一体化系统的优势。