企业数实技术融合与新质生产力发展

2025-01-03郭娜陈东晖胡丽宁

[摘 要:文章以2013—2023年我国上市企业为研究对象,通过手工整理208万条企业专利信息,借助深度学习算法测算专利文本语义以构建企业数实技术融合指数与新质生产力指标。实证检验发现,企业数实技术融合能够有效促进新质生产力发展,且对创新突破和绿色转型两类新质生产力均有促进作用,两者存在显著的杠杆效应。机制分析表明,数实技术融合通过降低企业生产成本、提高管理能力、抑制研发操纵以推动企业新质生产力发展。异质性分析发现,在大型国有企业和管理层创新意识、数字化思维较强的企业,数实技术融合的赋能效果更明显。经济后果检验显示,数实技术融合对企业新质生产力的赋能作用是实现经济高质量发展的关键路径。

关键词:企业数实技术融合;新质生产力;深度学习;专利文本语义;高质量发展

中图分类号:F832.51;F49;F204" " " 文献标识码:A " " 文章编号:1007-5097(2025)01-0001-09 ]

Integration of Digital Technologies and the Real Economy of Enterprises and

the Development of New-Quality Productive Forces:

Empirical Evidence from Corporate Patent Information

GUO Na, CHEN Donghui, HU Lining

(School of Finance, Tianjin University of Finance and Economics, Tianjin 300222, China)

Abstract:This article uses listed companies in China from 2013 to 2023 as research objects, and by manually organizing 2.08 million pieces of corporate patent information and utilizing deep learning algorithms to analyze patent text semantics, constructs an index for integration of digital technologies and the real economy of enterprises and indicators for new quality productive forces. Empirical testing reveals that the integration of digital technologies and the real economy of enterprises can effectively promote the development of new quality productive forces, and has a promoting effect on two types of new quality productive forces, namely, innovation breakthroughs and green transformation, demonstrating a significant leverage effect. According to the mechanism analysis, the integration of digital technologies and the real economy drives the development of new quality productive forces of enterprises by reducing production costs of enterprises, enhancing management capabilities and curbing Ramp;D manipulation. Through the heterogeneity analysis, it is revealed that the empowering effect of integration of digital technologies and the real economy is more pronounced in large state-owned enterprises and enterprises whose management has stronger innovation awareness and digital thinking. According to the examination of economic consequences, the empowering effect of the integration of digital technologies and the real economy on new quality productive forces of enterprises is a key path to achieving high-quality economic development.

Key words:integration of digital technologies and the real economy of enterprises; new quality productive forces; deep learning; patent text semantics; high-quality development

一、引 言

高质量发展是全面建设社会主义现代化国家的首要任务。面对高质量发展的客观要求,习近平总书记适时提出“新质生产力”的重要概念,强调新质生产力在推动经济社会高质量发展中的积极作用。2024年1月,中共中央政治局第十一次集体学习对“什么是新质生产力”进一步作出阐释,指出“新质生产力是创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态”。新质生产力能够通过整合科技创新资源,将科技创新作为核心驱动力,推动产业结构优化升级和创新型生产力形成。当前,高质量发展成为经济发展主赛道,新质生产力不仅是经济转型的关键力量,更是引领新兴战略性产业、提高国家竞争力的核心要素。在全球经济动荡格局中,发展新质生产力对推动高质量和可持续发展具有重要意义[1]。实现新质生产力的发展,需要优化生产要素的创新配置,以产业结构转型升级应对市场需求变化,并扩大高端供给的规模和范围以提升生产力效率[2]。与此同时,增强生产要素供给结构对市场需求变化的适应性和灵敏性,也成为实现新质生产力的核心路径。

党的二十届三中全会指出,要健全因地制宜发展新质生产力体制机制,健全促进实体经济和数字经济深度融合制度。从理论层面看,数字技术通过与实体经济的深度融合,能够极大地提升生产要素的配置效率,推动产业升级与转型。数实融合不仅能够在生产过程中实现数据驱动的精准化管理,还可以通过智能化技术实现生产要素的自动化配置和最优化组合,进而提高全要素生产率[3]。并且数实融合能够打破传统行业与数字技术的壁垒,实现跨行业的创新协同,促使传统产业加快向高科技、高效能、高质量的新质产业转型,推动企业新质生产力的持续性发展[4]。从现实基础上看,数实融合为新质生产力提供了强大的技术支持和市场环境。随着数字技术的快速发展,云计算、大数据、人工智能等技术广泛应用于生产、制造、物流等各个领域,为企业创新提供了有力支撑,增强了供给结构的灵活性和适应性[5]。因此,数实技术融合的不断深入,不仅是企业新质生产力实现的高质量路径选择,也为产业创新和结构优化提供了现实依据和长远动力。

本文边际贡献主要有以下三点:第一,当前研究主要从数字经济或数字化转型的角度分析数字技术对企业发展的赋能作用[6-7],但对数字技术的典型突破特征——数实技术融合的研究较为有限。实际上,新质生产力作为数字经济时代孕育的一种新型实体生产力,其实现途径应当通过数实融合来完成。因此,本文聚焦数实融合这一数字经济最新发展态势,基于专利文本构建企业数实技术融合指数和新质生产力指标,深入考察数实技术融合对企业新质生产力的影响,旨在为数实技术融合的经济意义以及企业新质生产力的影响因素两类研究提供有益补充。第二,习近平总书记强调,发展新质生产力要防止一哄而上和泡沫化。不同于现有通过熵值法选取大量三级指标构建新质生产力的研究方法[8],本文基于新质生产力创新突破与绿色引领这两大内涵,创新性地从专利角度测度新质生产力,不仅从数量上考察新质生产力的生产特性,还从质量上检验新质生产力的关键性和颠覆性的创新特征,有效扩展了当前新质生产力指标测度方法。第三,高质量发展是全面建设社会主义现代化国家的首要任务。因此,本文进一步探讨新质生产力能否实现实体企业高质量发展,考察数实技术融合是否对企业生产性投资造成“挤出效应”,即数实技术融合在赋能新质生产力发展的同时,是否以牺牲企业经济效益为代价。研究为我国持续推进数实技术融合,实现经济高质量发展提供了实证依据。

二、理论分析与研究假设

(一)企业新质生产力困境分析与数实技术融合赋能新质生产力发展

企业在推动新质生产力发展过程中,面临着诸多现实困境,主要集中在资源瓶颈、技术难题和管理短板上。首先,传统生产要素如土地、能源和劳动力的边际效应递减,限制了企业通过资源扩张获得生产效率提升的空间[3]。其次,企业技术创新面临高投入、长周期、高不确定性的挑战,尤其是关键核心技术的突破往往受限于数据资源匮乏、创新能力不足等问题,难以支撑新质生产力的持续提升。此外,企业所有者与管理层之间由于利益不一致,往往导致管理层在短期利益的驱使下,忽视长远的技术创新和绿色转型目标。管理层可能在企业资源配置上采取保守态度,为规避技术创新失败带来的责任风险,进而导致资源错配和创新动力不足[4]。企业内部信息不对称的存在,使企业管理层难以被有效监督,进一步加剧管理层在资源配置和生产要素创新上的保守行为。因此,当前企业新质生产力发展主要面临着资源有限、管理不力以及委托代理等困境。

随着数实技术融合进程的不断推进,数字引擎正在加速赋能实体经济,而数实技术融合正成为中国推进高质量发展、提升国际竞争力的重要途径。一方面,数实技术融合通过将数据这一新型生产要素纳入企业生产过程中,使数据不再只是辅助性的资源,而成为提升企业生产效率的核心驱动力[9]。数据通过其乘数效应带动其他生产要素,如资本、技术和劳动力的优化配置,打破传统要素边际效应递减的瓶颈,提升资源利用率。另一方面,数字技术提供了精准化、智能化的生产方案,能够实现生产流程的自动化和智能化,减少了生产过程中的人为失误,提高了生产效率[10]。同时,数实技术融合的扩张性和倍增性特征为企业创新提供了广阔的空间,能够通过大规模数据分析、人工智能等手段推动企业实现关键技术突破,加快企业向高科技、高效能、高质量的生产力模式转型[11]。因此,数实技术融合的高效性不仅解决了传统生产要素约束的问题,还通过技术创新和管理优化,赋予企业持续提升新质生产力的内在动力[12]。基于以上分析,本文提出假设1。

H1:企业数实技术融合能够有效推动新质生产力发展。

(二)企业数实技术融合推动新质生产力实现的路径研究

1. 企业数实技术融合赋能新质生产力发展的成本节约效应

数实技术融合具有成本节约效应,能够通过降低企业外部融资成本和内部运营成本,促进企业新质生产力的发展[13]。首先,数实技术融合在企业层面实现金融服务的深度对接,通过应用大数据分析和智能风险评估,企业能够高效地向金融机构展示其信用水平和运营状况,减少信息不对称问题,从而有效降低融资成本和资金获取难度,以更低利率、多样式的途径获取必要资金支持[4]。其次,在生产成本方面,数实技术融合实现智能化生产和精益管理,优化资源配置并减少浪费,通过自动化设备和物联网系统的整合,企业能够大幅减少人工和物料消耗,提高生产效率,降低生产环节的边际成本[14],而数实技术融合对供应链管理的优化也有助于减少中间环节成本。最后,企业通过数字化手段加强对现金流的预测与管理,能够更好地控制收支,规避资金短缺带来的经营风险,同时实现资金的灵活调度和使用,确保现金流的稳定性,进而为企业维持运营和实现战略目标提供资金保障[15]。这些成本节约效应可以增强企业整体竞争力和绿色转型能力,助力新质生产力的形成与发展。基于上述分析,本文提出假设2。

H2:数实技术融合具有成本节约效应,能够通过降低企业生产成本促进企业形成新质生产力。

2. 数实技术融合赋能企业新质生产力的内部管理效应

数实融合技术的引入与应用显著提升了企业的内部治理能力,主要体现在管理效率提升和决策科学性增强两个方面。

一方面,数实技术融合通过整合数据、算法和算力,推动了企业管理信息化、自动化和智能化发展。具体而言,数据驱动的管理工具,如企业资源规划系统(ERP)和客户关系管理系统(CRM),能够实时监控并分析企业的运营状况,从而优化资源配置,减少信息滞后和管理冗余,实现更精确和更高效的内部管理[16]。同时,数实技术融合还推动了企业管理流程的标准化和透明化,减少了人为操作失误和腐败风险。

另一方面,数实技术融合提升了企业决策的科学性与前瞻性。通过应用大数据、人工智能和云计算,企业能够从海量数据中挖掘潜在的市场趋势和风险因素,形成以数据为基础的科学决策支持系统[7]。这不仅提高了管理层对外部环境变化的敏感度和反应速度,还促使企业战略规划更加符合市场需求和技术发展方向。此外,数实技术融合在企业管理中引入了智能分析和预测功能,使企业能够在不确定性中作出更具前瞻性的战略决策,最终提升企业的竞争力与适应力[3]。因此,数实技术融合通过提升管理效率和决策科学性,为企业新质生产力的发展提供了强有力的治理支持。基于以上分析,本文提出假设3。

H3:数实技术融合具有内部管理效应,能够通过提高企业管理能力促进企业形成新质生产力。

3. 数实技术融合赋能企业新质生产力的研发治理效应

对于企业而言,在新质生产力发展过程中,技术创新难以规避策略性动机的影响,信息不对称导致企业通过非实用或非重要项目获得创新收益,从而导致真实性创新动力不足,并且存在一定程度的研发操纵现象[17]。

然而,随着数实技术的深度融合,这一状况有望得到缓解。首先,数字技术的深度融合使企业在研发过程中能够实时监控和分析研发投入与产出数据,从而减少信息不对称,提高研发过程的可追溯性。这种透明化管理促使企业在研发决策中更加审慎,降低了夸大研发投入或虚报研发成果的动机,避免了因信息失真而导致的资源浪费和技术偏离[18]。其次,数实技术融合通过优化企业治理结构,强化了研发项目的监督机制。基于数字技术的研发管理系统能够集成数据分析、算法模型和算力支持,对研发项目进行全过程监控与绩效评估。这种全方位的数字化管理不仅能够及时发现研发过程中的异常行为,还能通过数据驱动的决策机制,促使研发资源更加合理配置,减少盲目扩张或投机性研发行为[19]。此外,数实技术融合还通过提高企业研发效率和创新能力,降低企业依赖研发操纵以获取短期利益的可能性。数字技术所带来的高效研发流程和精准资源配置,促使企业更加注重长期技术创新和市场竞争力的提升,从而减少了研发操纵的发生。由数实技术融合推动的研发治理效应,为企业实现新质生产力提供了坚实的技术和管理保障。基于以上分析,本文提出假设4。

H4:数实技术融合具有研发治理效应,能够通过抑制企业研发操纵促进企业形成新质生产力。

三、模型变量定义

(一)数据来源与处理

本文将2013年作为样本起始点,以2013—2023年我国A股上市企业为研究对象。考虑企业数实技术融合对新质生产力赋能作用的滞后性,本文将企业数实技术融合限定在2013—2022年,其他变量为2014—2023年,以确保数实技术融合滞后项与企业面板数据在同一年度内。企业的基本数据和专利数据均来自国泰安数据库(CSMAR)和专利检索库(CNIPA)。

(二)变量选取与定义

1. 被解释变量

(1)新质生产力构造思路。新质生产力的度量是本文实证分析的重要基础。习近平总书记指出,新质生产力是以创新为主导,摆脱传统经济增长方式和生产力发展路径的新型生产力。同时,他还强调,新质生产力本身就是绿色生产力。因此,本文根据新质生产力的核心特征,并基于创新突破与绿色引领的两大内涵,从专利的角度测度新质生产力,不仅从专利规模上考察新质生产力的生产特性,还从专利质量上检验新质生产力的关键性和颠覆性的创新特征。

具体而言,本文利用深度学习算法中的词向量模型分析新质生产力语料信息,进而提取企业专利文本信息以构建新质生产力指数。主要分为两个步骤:新质生产力关键词词典构建和新质生产力专利识别。

(2)基于Word2vec算法的新质生产力关键词词典构建。与传统方式不同[20],本文基于2023年《中央经济工作会议全文公报》、2024年《政府工作报告》及《中国共产党第二十届中央委员会第三次全体会议公报》等相关政策和会议文件,根据新质生产力核心定义以及创新突破与绿色引领的两大内涵,选取与新质生产力直接相关的关键词。随后,利用Word2vec中文词向量模型对关键词进行扩充,最终形成新质生产力关键词词典(1)。

(3)新质生产力专利识别。本文进一步挖掘专利数据中的潜在语义,基于企业208万份专利申请的摘要信息,并与上述新质生产力关键词词典进行匹配。如果专利摘要中出现上述关键词,则定义该专利为新质生产力专利,最终得到了2 388家企业的152 215条新质生产力专利数据,并将单个企业每年所拥有的新质生产力专利数取自然对数作为新质生产力的代理变量(NQP)。具体而言,在所有专利中,新质生产力专利占比为13.16%;在新质生产力专利中,创新突破类专利占比1.18%,绿色引领类专利占比8.59%,其余均为新质生产力核心专利。

2. 解释变量

为构建数实技术融合的衡量指标,本文参考黄先海和高亚兴(2023)[3]的研究,使用专利引用信息的分析方法,以捕捉数字产业知识在实体产业技术创新中的流动特征,并据此评估企业的数实技术融合行为。具体步骤如下:

首先,本文通过匹配专利公开号,将每项专利的引用信息与其他专利信息进行关联,以判断被引用的专利是否属于数字技术。本文对数实技术融合变量的定义如下:如果某项专利的IPC主分类号属于非数字技术,但其引用的专利中至少有一项属于数字技术,则该专利被视为企业的一次数实技术融合行为。

其次,为了量化企业在数实技术融合方面的行为,本文将上述定义的专利融合行为按年度层面进行汇总,得到企业各年度的数实产业技术融合数量。随后,通过对该数量加1并取自然对数的方式,构建企业数实产业技术融合的衡量指标(CEDRT)。

3. 控制变量

本文从企业基本特征、高管特征、风险特征以及外部特征等多个角度选取相应控制变量,以消除其他潜在因素的干扰,从而确保研究结果更为准确和具有针对性。

各变量具体名称和指标含义,见表1所列。

四、实证结果分析

(一)数实技术融合对企业新质生产力的影响

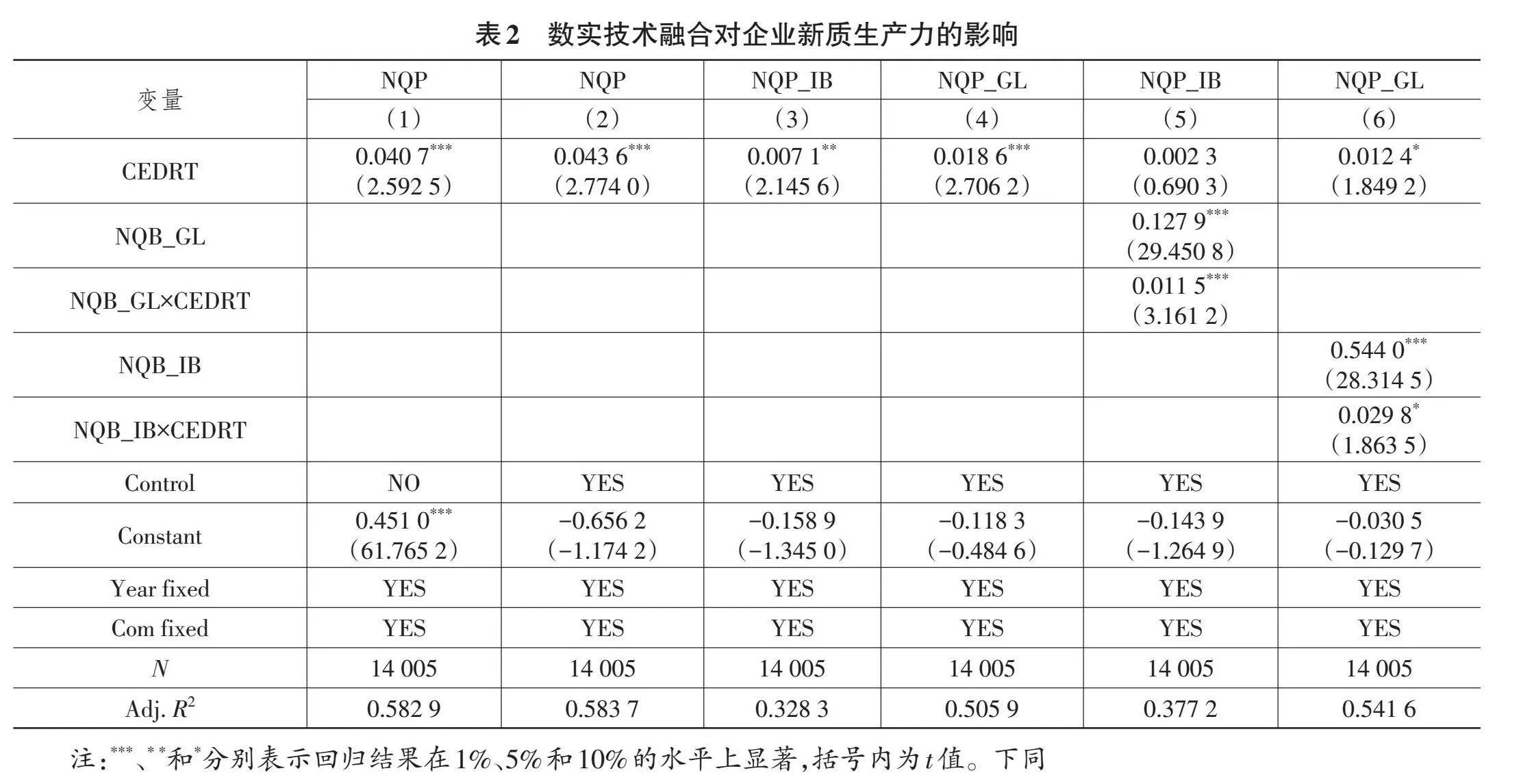

表2汇报了数实技术融合对企业新质生产力的回归结果,每列回归均控制时间和企业个体固定效应。此外,本文在构建企业新质生产力指标时,根据新质生产力的核心特征,选取创新突破和绿色引领两大类关键词,并依次筛选了创新突破和绿色引领类型下的企业新质生产力专利。因此,本文将企业专利文本含有创新突破关键词的专利总数取自然对数,作为企业创新突破类的新质生产力指标(NQP_IB);将企业专利文本含有绿色引领关键词的专利总数取自然对数,作为企业绿色引领类的新质生产力指标(NQP_GL);将两个新质生产力指标作为被解释变量以及调节变量进行回归,进一步考察企业数实技术融合对企业新质生产力的具体赋能方向,回归结果见表2第(3)列至第(6)列。

根据表2回归结果可以看出,第(1)列、第(2)列中,无论是否加入控制变量,企业数实技术融合对新质生产力的回归系数仍显著为正,说明数实技术融合确实可以有效促进新质生产力增长,因此,H1得以成立。此外,第(3)(4)列将创新突破类的新质生产力指标(NQP_IB)和绿色引领类的新质生产力指标(NQP_GL)作为被解释变量后,数实技术融合的回归系数依然显著为正,说明数实技术融合对企业新质生产力的赋能作用来源于创新突破和绿色引领两大内涵。

实际上,通过大数据分析、人工智能与机器学习、物联网、云计算、智能制造等先进技术,企业能够更准确地预测市场需求,实现实时监控和预防性维护,提供强大的存储和计算能力,并优化生产参数。因此,这些数实技术融合不仅提高了生产效率,还增强了企业灵活应对市场竞争的能力。在数实技术融合的赋能下,企业可以实现降本增效、提质增产和创新引领,从而推动可持续发展,全面提升其内部运营能力和市场竞争力,形成培育新质生产力的技术性载体。

表2第(5)、第(6)列中,将创新突破类的新质生产力指标(NQP_IB)和绿色引领类的新质生产力指标(NQP_GL)作为调节变量后,发现两类新质生产力与企业数实技术融合的交互项均显著为正,说明创新突破类的新质生产力可以强化数实技术融合对绿色引领类新质生产力的促进作用,而且绿色引领类的新质生产力同样可以强化数实技术融合对创新突破类新质生产力的促进作用,即两者具有显著的杠杆效应。

(二)内生性处理

1. 工具变量法

本文使用企业同省份同行业的数实技术融合均值作为工具变量(2)。一方面,企业数字化理念通常具有较强的同群效应,同一省份和同行业的企业往往面临类似的市场环境、政策支持与技术发展水平,这使得同行业同省份企业的数实技术融合程度高度相关。因此,选取同行业同省份的数实技术融合均值作为工具变量,以有效捕捉个体企业数实技术融合的潜在影响,从而满足工具变量的相关性条件。另一方面,选取同行业同省份的数实技术融合均值作为工具变量,以减小个体企业特质对数实技术融合的直接影响,特别是由于该均值代表的是同一环境下的平均融合水平,而非个体企业的独特策略或能力,具有较强的外生性。

本文使用数实技术融合的滞后一期值作为工具变量。由于企业的技术融合过程具有路径依赖性,当前的数实技术融合程度通常受到前期融合水平的影响,因此,将数实技术融合的滞后一期值作为工具变量具有较强的相关性,并且使用滞后一期值作为工具变量能够减小逆向因果关系的影响,具有一定的外生性。

2. PSM处理

政府数字关注度对企业数实融合进度以及新质生产力发展均具有一定的信号效应。一方面,政府对数字化技术的关注和支持,传递了政府对数字经济未来发展的积极信号,提升了企业和投资者对数字化转型的信心,其认为数字化技术的应用将带来长远的经济利益,督促企业更加主动地投入数字技术的研发和应用。另一方面,政府的数字关注度也体现在对数字化技术的认证和标准化工作上。这种标准化和认证可以减少企业在数字化转型过程中的不确定性,帮助企业更有效地应用数字技术。因此,本文根据企业所在城市的政府数字关注度(3)中位数划分处理组与对照组,进行一一匹配并删除未成功匹配的样本后,重新进行回归检验。

3. Heckman两阶段检验

为进一步解决样本自选择偏误问题,排除企业数实技术融合与新质生产力双向选择的干扰因素,本文采用Heckman两阶段模型进行内生性处理,并根据企业新质生产力中位数,生成0~1虚拟变量,进行逻辑回归。

4. 双重机器学习(Pdslasso算法)

在高维数据中,变量之间可能存在多重共线性,这会影响估计的稳定性。Pdslasso使用Lasso正则化来处理多重共线性问题,在损失函数中引入L1正则化项,通过两轮Lasso变量选择,以最小化损失函数并实现稀疏性控制,使得最终模型中的变量更具解释性和稳定性。并且Pdslasso的双重选择过程包括对因变量和自变量进行变量选择。这种双重选择有助于减少因忽略重要控制变量而产生的偏误,确保模型的识别条件更严格。

(三)稳健性检验

第一,混淆变量的影响阈值检验。混淆变量的影响阈值检验通过评估潜在混淆变量对模型结果的干扰程度,确保回归结果的可靠性。该方法通过设定影响阈值,检测混淆变量是否显著改变回归结论,从而验证企业数实技术融合对新质生产力影响的稳健性。第二,本文将企业盈利能力(ROA)作为潜在遗漏变量的对比变量进行控制,不存在重要的遗漏变量问题。第三,本文在基准回归的基础上加入行业固定效应和城市固定效应,从而控制在行业和城市层面难以观测的遗漏因素。第四,本文引入企业层面的聚类稳健标准误,以提高结果的可靠性。第五,系统广义矩估计法。考虑新质生产力可能具有的动态连续特征,本文继续使用系统GMM方法进行稳健性检验,从而有效应对动态面板数据中的内生性、异方差性和自相关性问题,使估计结果更具可信度和稳健性。

五、进一步分析

(一)数实技术融合推动企业新质生产力实现的路径研究

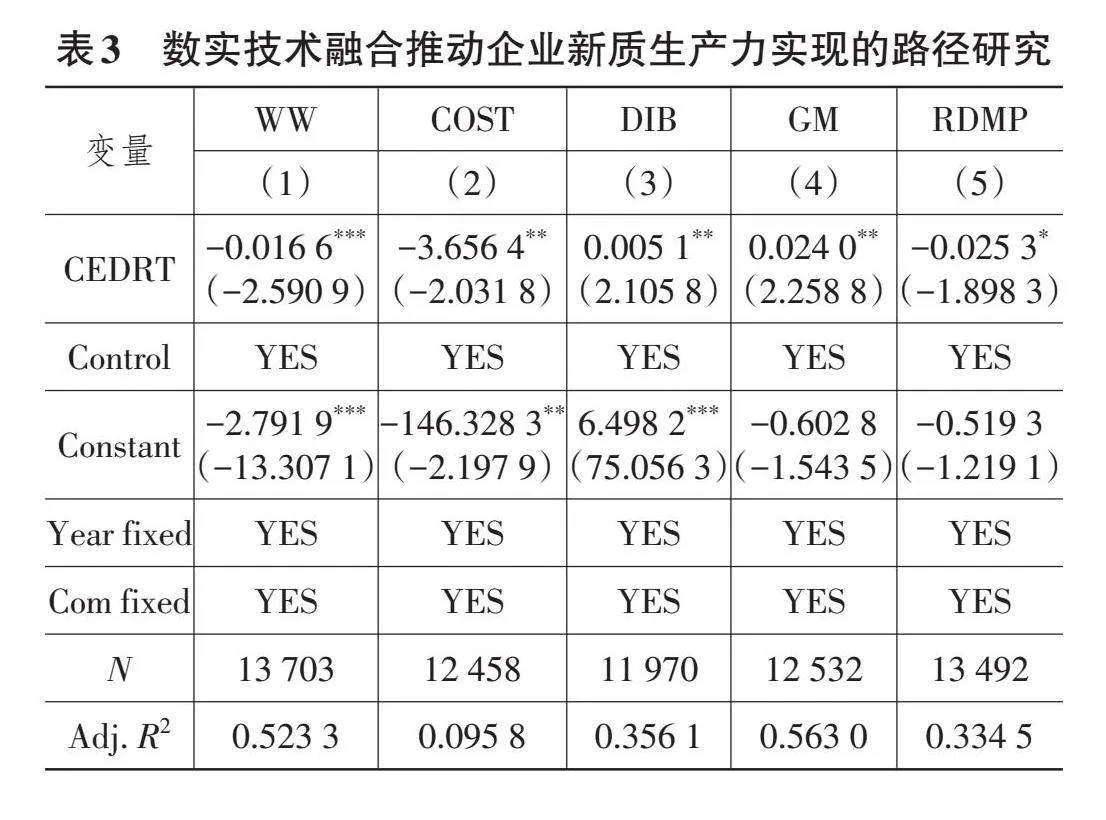

前文分析指出,数实技术融合具有成本节约效应、内部管理效应和研发治理效应,本文根据这三个途径进行实证检验。已有研究发现,生产成本、管理水平和管理层操纵是影响企业新质生产力发展的重要因素,因此,本文采用两步法来验证数实技术融合推动企业新质生产力实现的具体路径,将企业生产成本、管理水平和研发操纵分别作为被解释变量进行回归。具体而言,本文参考现有研究[21-22],构造机制变量(4)进行路径分析,表3第(1)(2)列是数实技术融合的成本节约效应检验,本文将企业外部融资成本(WW)和内部营业成本(COST)共同作为企业生产成本的代理变量,从内外部双视角考察数实技术融合的成本节约效应;第(3)(4)列是数实技术融合的内部管理效应检验,由于新质生产力具有创新突破和绿色引领两个关键内涵,本文从一般性管理(DIB)和绿色管理(GM)两个维度选取企业管理水平的代理变量,更全面地考察数实技术融合的内部管理效应;第(5)列是数实技术融合的研发治理效应检验,本文将企业研发操纵(RDMP)作为被解释变量,从研究操纵的角度来分析数实技术融合的研发治理效应。最终,表3回归结果显示,数实技术融合通过降低企业生产成本、提高管理能力、抑制研发操纵推动企业新质生产力发展,H1、H2、H3、H4均得到验证。

(二)数实技术融合赋能企业新质生产力的异质性分析

1. 基于企业规模特征和所有权特征的异质性分析

本文从企业规模特征和所有权特征两方面进行异质性分析,结果发现,在民营企业,数实技术融合的回归系数并不显著;而在国有企业,数实技术融合的回归系数显著为正,且系数绝对值出现大幅上升,说明数实技术融合对企业新质生产力的赋能作用在国有企业更为明显。可能的原因是,国有企业通常能够获得更多的资源和政策支持,如政府补助和行业指导,这些支持可以有效推动数实技术融合进程,并在生产力提升中发挥更大作用。而民营企业在资源配置和政策支持方面相对不足,导致数实技术融合的效果不明显[23]。并且国有企业往往拥有更完善的内部管理体系和更高的技术积累,能够更好地利用数字技术进行创新和效率提升。民营企业在这方面的投入和能力可能相对有限,因此,数实技术融合对其生产力的提升效果不如国有企业显著。

本文还发现,在中小企业中,数实技术融合的回归系数不显著;在大型企业中,数实技术融合的回归系数显著为正,且系数绝对值出现大幅上升,说明数实技术融合对企业新质生产力的赋能作用在大型企业中更为明显。实际上,大型企业通常具备更丰富的资源储备和更完善的基础设施,能够有效支持技术融合和创新活动,同时拥有规模经济和市场优势,使其能够更充分地利用数字技术提高生产力。相比之下,中小企业面临资源约束和技术能力限制,导致数实技术融合的效果不如大型企业显著。

2. 基于企业管理层创新意识和数字化思维的异质性分析

首先,本文从企业管理层创新意识和数字化思维两方面(5)进行分组检验[24],结果发现,在管理层创新意识低的企业,数实技术融合的回归系数不显著;而在管理层创新意识高的企业,数实技术融合的回归系数显著为正,说明数实技术融合对企业新质生产力的赋能作用在管理层创新意识较高的企业更为明显。

其次,在管理层数字化理念低的企业中,数实技术融合的回归系数不显著,在管理层数字化理念高的企业中,数实技术融合的回归系数显著为正,说明数实技术融合对企业新质生产力的赋能作用在数字化理念高的企业中更为明显。

(三)数实技术融合赋能企业新质生产力的经济后果检验

本文基于理论分析和实证检验发现,数实技术融合能够显著促进企业新质生产力发展。但基于技术创新和低碳转型的不确定性与长周期性特点[25],数实技术融合对企业新质生产力的促进作用是否以牺牲经营稳定性为代价这一问题值得探究。因此,本文以企业主营业务收入增长率和股价波动率(6)作为被解释变量,以新质生产力作为解释变量重新回归,检验数实技术融合赋能企业新质生产力的经济代价问题。

党的二十大报告指出,高质量发展是全面建设社会主义现代化国家的首要任务。本文基于企业高质量发展视角分析数实技术融合赋能企业新质生产力的经济后果,探讨企业新质生产力能否成为企业高质量发展的重要驱动力[26],并使用FE法构造全要素生产率作为企业高质量发展[27-28]的代理变量。

从回归结果可以看出,新质生产力对企业主营业务和股价波动率的回归系数并不显著,对企业全要素生产率的回归系数显著为正,说明新质生产力不仅不以牺牲经济效益为代价,反而能够提升企业全要素生产率。本文将数实技术融合与新质生产力的交互项都纳入回归模型后,发现新质生产力与数实技术融合的交互项显著为正,与新质生产力的回归系数相同,说明数实技术融合能够强化新质生产力对企业高质量发展的促进作用。

六、研究结论与政策建议

(一)研究结论

本文以2013—2023年我国上市企业为研究对象,通过手工整理208万条企业专利信息,基于深度学习算法测算专利文本语义及引用信息,构建企业数实技术融合指数与新质生产力指标,实证检验发现:①企业数实技术融合能够显著促进新质生产力发展,且对创新突破和绿色转型两类新质生产力均具有促进作用,两者存在显著的杠杆效应。②机制分析表明,数实技术融合通过降低企业生产成本、提高管理能力、抑制研发操纵以推动企业新质生产力发展。③异质性分析发现,在国有企业、大型企业和管理层创新意识、数字化思维较强的企业中,数实技术融合对新质生产力发展的促进作用更明显。④经济后果检验显示,数实技术融合对企业新质生产力的赋能作用是实现经济高质量发展的关键路径,新质生产力的发展不仅未挤出企业经济效益,反而能够提升企业全要素生产率。

(二)政策建议

基于上述研究结论,本文提出以下政策建议:

第一,深化企业数字化转型战略。企业应在现有基础上加速推进数字化转型,充分利用数实技术融合的优势,进一步提升企业的创新突破能力和绿色转型水平。数字化不仅能优化生产流程、降低成本,还能通过数据驱动的管理提升企业的决策效率和市场响应速度。因此,企业应制定明确的数字化战略,特别是在研发、生产和供应链等关键环节,推动新质生产力的持续增长。

第二,加强国有企业与大型企业的创新驱动。鉴于研究发现,数实技术融合在国有企业和大型企业中的促进作用更为显著,因此,这些企业应加大在数字化基础设施建设和管理创新方面的投入,尤其是针对新兴技术的应用和推广。同时,国有企业应充分发挥其资源和政策优势,主动发挥行业示范作用,引导其他企业跟进数字化转型步伐,形成全行业的协同发展效应。

第三,注重管理层的数字化思维培养。企业在推进数实技术融合的过程中,管理层的数字化思维和创新意识至关重要。因此,企业应通过持续的培训和教育,提升管理层对数字技术的理解和应用能力,确保高层决策与企业数字化战略保持一致。同时,管理层应积极参与数字化转型的顶层设计,确保企业在数字化变革中具有明确的方向和目标,从而更加有效地推动企业的整体创新和竞争力提升。

注 释:

(1)新质生产力核心定义关键词为:新质生产力、高质量发展、生产力升级、原创、颠覆、融合、质优、摆脱传统、科技创新、大幅增长、优化、升级、跃升、大幅提升、全要素、新型、产业链、供应链、前沿、关键、突破;创新突破类关键词为:新技术、高新、尖端、未来经济、新业态、数字化、新科技、新模式、战略性、新兴产业、未来产业、高科技产业、新动能产业、创新驱动、技术驱动、创新引领、高效能、高性能、高效率、高产出、质量优先、效益提升、高标准发展、主导技术、创新领先、科技引领、跨界、信息技术、生物技术、数字产业化、产业数字化、数据要素、更新迭代;绿色引领类关键词为:绿色、低碳、循环、生态产品、节能、减排、清洁能源、环保、清洁化、可持续、污染控制、生态修复、废物处理与处置、生态设计、新能源、新材料、新制造、低耗能、低排放、绿色理念、废物资源化、生物质能源利用、环境创新、资源创新、水处理。

(2)考虑文章篇幅所限,部分表格不予展示,可联系作者索取。

(3)政府数字关注度:使用企业所在城市当年政府工作报告中出现“B2B、B2C、C2B、O2O、网联、智能医疗、智能客服、自动驾驶、智能文旅”等数字词汇的总和表征。

(4)外部融资成本(WW):使用国泰安数据库中WW指数作为企业外部融资成本的代理变量,为便于理解,本文对该指标进行正向处理。内部营业成本(COST):使用营业成本与净利润的比值表示,反映企业为获取单位利润所付出的经营成本。一般性管理(DIB):使用迪博内部管理指数取对数表示。

(5)本文根据企业年报中出现“创新”“自主”“研发”“科研”等词汇的数量来衡量管理层创新意识水平;根据企业年报中关于数字化词汇“大数据”“数据挖掘”“数据可视化”“异构数据”等词汇出现频率测度管理层数字化思维。

(6)VAR-ADJ是t年i公司的股价回报的方差,等于t年5月到t+1年4月各个月度股票回报方差的平均值(再乘以100),月度股票回报方差等于当月日个股回报(市场调整后)的方差乘以当月交易天数。

参考文献:

[1]郭娜,张骏,申琳.内生性金融风险还是输入性金融风险:中国金融市场风险溯源[J].国际金融研究,2024(7):3-14.

[2]黄群慧,盛方富.新质生产力系统:要素特质、结构承载与功能取向[J].改革,2024(2):15-24.

[3]黄先海,高亚兴.数实产业技术融合与企业全要素生产率——基于中国企业专利信息的研究[J].中国工业经济,2023(11):118-136.

[4]陈东晖.贷款银行金融科技、信贷决策与借款企业可持续发展[J].金融理论与实践,2024(7):31-46.

[5]史宇鹏,曹爱家.数字经济与实体经济深度融合:趋势、挑战及对策[J].经济学家,2023(6):45-53.

[6]GE Y,XIA Y,WANG T. Digital Economy,Data Resources and Enterprise Green Technology Innovation:Evidence from A-listed Chinese Firms[J]. Resources Policy,2024,92:105035.

[7]诸竹君,袁逸铭,许明,等.数字金融、路径突破与制造业高质量创新——兼论金融服务实体经济的创新驱动路径[J].数量经济技术经济研究,2024,41(4):68-88.

[8]宋佳,张金昌,潘艺.ESG发展对企业新质生产力影响的研究——来自中国A股上市企业的经验证据[J].当代经济管理,2024,46(6):1-11.

[9]张姣玉,徐政,丁守海.数实深度融合与新质生产力交互的逻辑机理、战略价值与实践路径[J].北京工业大学学报(社会科学版),2024,24(3):114-124.

[10]张骏,郭娜,刘彦迪.金融科技对银行风险的影响研究——基于流动性创造与经营效率的分析[J].南开经济研究,2023(11):90-109.

[11]WEN H,ZHONG Q,LEE C C. Digitalization,Competition Strategy and Corporate Innovation:Evidence from Chinese Manufacturing Listed Companies[J]. International Review of Financial Analysis,2022,82:102166.

[12]蔡湘杰,潘红玉,贺正楚.半导体产业与科技创新体系的协同互促:国际对比与启示[J].科学决策,2024(2):105-121.

[13]AGHION P,BERGEAUD A,LEQUIEN M,et al. The Heterogeneous Impact of Market Size on Innovation:Evidence from French Firm-level Exports[J]. Review of Economics and Statistics,2024,6(3):608-626.

[14]FENG Y,MENG M,LI G. Impact of Digital Finance on the Asset Allocation of Small-and Medium-sized Enterprises in China:Mediating Role of Financing Constraints[J]. Journal of Innovation amp; Knowledge,2023,8(3):100405.

[15]TESHABAEVA O N,KODIROVA R A. Analysis of Methods for Further Development of the Labor Market to Ensure Employment in the Digital Economy[J]. Best Journal of Innovation in Science,Research and Development,2023,2(4):74-78.

[16]郭娜,张骏.金融科技应用与银行主动风险承担行为——基于银行信贷供给的理论和实证研究[J].经济学家,2024(5):56-66.

[17]ZHANG D. Does Green Finance Really Inhibit Extreme Hypocritical ESG Risk? A Greenwashing Perspective Exploration[J]. Energy Economics,2023,121:106688.

[18]方巧玲,余怒涛,徐慧.数字化转型的治理效应研究:会计信息质量视角[J].会计研究,2024(3):34-50.

[19]杨贝贝,陈培友,高太光.企业数字化转型的治理效应——来自财务重述的证据[J].华东经济管理,2023,37(10):68-79.

[20]张雪兰,王剑,徐子尧,等.惟精惟勤,玉汝于成:信贷专业化与企业新质生产力发展[J].金融经济学研究,2024,39(5):3-21.

[21]赵沁娜,李航.ESG评级是否促进了企业绿色技术创新——来自中国上市公司的微观证据[J].南方经济,2024(2):116-135.

[22]王攀,郭晓冬,吴晓晖.机构投资者“分心”与企业研发操纵[J].科研管理,2023,44(8):109-118.

[23]陈丽蓉,高菲阳.民营企业身份认同与审计师选择[J].会计研究,2023(8):164-178.

[24]OZEN O,OZTURK-KOSE E. Management Innovation:The Role of Internal,External Factors,and Business Group Affiliation[J]. Journal of Business Research,2023,164:113964.

[25]陈东晖,于学伟,张骏.银行ESG偏好能否抑制企业漂绿行为?——来自银企信贷匹配的经验证据[J].生态文明研究,2024(4):74-97.

[26]REN X,AN Y,JIN C,et al. Weathering the Policy Storm:How Climate Strategy Volatility Shapes Corporate Total Factor Productivity[J]. Energy Economics,2024,134:107553.

[27]马震.智慧城市建设对经济高质量发展的影响研究——基于城市韧性视角的分析[J].华东经济管理,2024,38(3):47-57.

[28]蔡湘杰,贺正楚,潘为华.产学研协同对制造业全要素生产率的影响——基于创新能力中介效应和知识积累门限效应[J].中国流通经济,2023,37(11):115-127.

[责任编辑:陶继华]