民营企业认购董责险对于企业价值的影响

2025-01-01晋世杰

摘 要:本文以2007—2022年中国A股上市公司中民营企业的面板数据为基础,对董事高管责任保险、企业的创新绩效以及企业价值之间的关系进行实证检验。研究发现,董责险能够显著提升企业价值,并且企业的创新绩效在董责险对于企业价值的影响中发挥了部分中介作用。因此,本文认为应完善董责险相关的法律法规,鼓励民营上市企业为管理层购买董责险以提升企业价值,为民营经济的高质量发展注入动力。

关键词:民营企业;董事高管责任保险;企业价值;创新绩效

一、引言

民营经济是推进中国式现代化高质量发展的生力军和重要基础,是推动我国全面建成社会主义现代化强国的中坚力量。2023年7月14日,《中共中央" 国务院关于促进民营经济发展壮大的意见》指出,要在全面建设社会主义现代化国家的新征程中,引导民营企业通过自身改革发展、合规经营、转型升级,不断提升发展质量,要推动民营经济做大做强,促进民营经济的发展壮大,使其在全面建设社会主义现代化国家新征程中做出积极贡献,在中华民族伟大复兴历史进程中肩负起更大使命、承担起更重责任、发挥出更大作用。而对于企业来说,持续提高自身价值是实现高质量发展的关键。在企业发展过程中,董事高管作为企业决策和运营管理的核心,是企业战略制定和执行的中坚力量。企业价值的提升离不开董事高管的关键决策。董事高管责任保险是指由公司或者公司与董事、高级管理人员共同出资购买,对被保险董事及高级管理人员在履行公司管理职责过程中,因被指控工作疏忽或行为不当(其中不包括恶意、违背忠诚义务、信息披露中故意的虚假或误导性陈述、违反法律的行为)而被追究其个人赔偿责任时,由保险人负责赔偿该董事或高级管理人员进行责任抗辩所支出的有关法律费用并代为偿付其应当承担的民事赔偿责任的保险。企业在认购董责险后,本该由管理层面临的决策失误的潜在风险转移给了保险机构,特别在2023年12月新修订的《公司法》中新增加董事高管责任保险制度,鼓励上市公司在董事高管任职期间为其投保相关责任险,并报告有关投保金额、承包范围和保险费率等具体内容。在此背景下,研究民营企业购买董责险能否提升企业价值对于民营经济的发展具有重要意义。因此,本文将对民营企业认购董责险后对于企业价值的影响以及其中的作用机制进行探究。

二、理论分析与研究假设

1.董责险对企业价值的影响分析

首先,董责险具有风险兜底效应。民营企业相较于国有企业来说,承担风险能力较弱,而董责险将企业潜在的风险转移给了保险机构,为企业高管和董事提供了风险保障,减轻了他们因决策失误或疏忽而面临的个人财务风险,这使得高管和董事在做出决策时能够更加大胆,更能把眼光放至企业的长期利益上,从而对企业价值产生正面影响。其次,购买董责险的企业通常会被认为具有较高的治理水平和社会责任感,基于信号传递理论,使得企业外部利益相关者了解到企业正在向好的方向发展,有助于提升企业的形象和信誉,吸引投资者和合作伙伴,从而提高企业价值。最后,董责险的认购使得保险机构被纳入外部监督体系,能够促使企业加强内部治理,规范董监高的行为,提高企业的经营效率,从而对企业价值产生正面影响。因此,本文提出如下研究假设:

H1:民营企业购买董责险可以提升企业价值。

2.董责险和创新绩效对企业价值的影响

企业的创新活动往往是风险较高、投资消耗较大、回报周期较长的活动,因此对于风险承受能力相对更弱的民营企业来说,创新失败导致的职业声誉下降以及潜在的诉讼风险使得管理层往往表现出风险规避的倾向(Agrawal et al.,1987)。董责险所具有的风险对冲功能,转移了管理层因决策失误带来的潜在风险,降低企业业绩的波动性,维护管理层的专业信誉(胡国柳等,2014),能够使管理层在进行创新决策时更有魄力,有助于企业抓住市场机遇,推动创新活动,产生创新绩效,从而提升企业的竞争力和市场价值。因此,本文提出如下假设:

H2:民营企业认购董责险后,通过提升企业的创新绩效进而提升企业价值。

三、研究设计

1.数据来源

本文手动收集整理了民营上市企业有关董责险的购买情况,此外,借助CNDRS(中国研究数据服务平台)最新的权威数据获取了其他相关财务和企业管理特征数据。本文选取2007—2022年全部A股上市公司中的民营企业数据,并按照下列标准进行了筛选:①剔除了上市公司中被标记为ST、*ST的;②剔除了金融类和保险类的上司公司;③剔除了数据有缺失值的上市公司;④对连续变量1%~ 99%分位数处做Winsorize缩尾处理。经过筛选后,共得到18601组样本。本文在数据的处理和回归分析方面均使用Stat 15.0统计分析软件。

2.变量定义

(1) 被解释变量

企业价值(TQ)。企业价值的衡量方法在已有文献中有多种,本文采用市场指标来衡量企业价值,并在参考了众多学者关于企业价值的研究后采用托宾Q值来进行衡量。在稳健性检验中,采用市盈率(PE)作为替换变量。

(2) 解释变量

董责险(DO)。本文借鉴已有文献的做法,从上市公司年报中手动检索董责险相关信息,若年报中含有购买董责险的相关信息,且通过了股东大会决议,则该企业该年及以后年份董责险变量赋值为1,否则为0。

(3) 中介变量

企业创新绩效(Patent)。本文采用企业创新产出来衡量创新绩效,考虑到在发明专利、实用新型和外观设计专利中,发明专利的申请量更具有创新性,因此本文使用企业当年发明专利的申请量加1的自然对数作为创新绩效的衡量方式。

(4) 控制变量

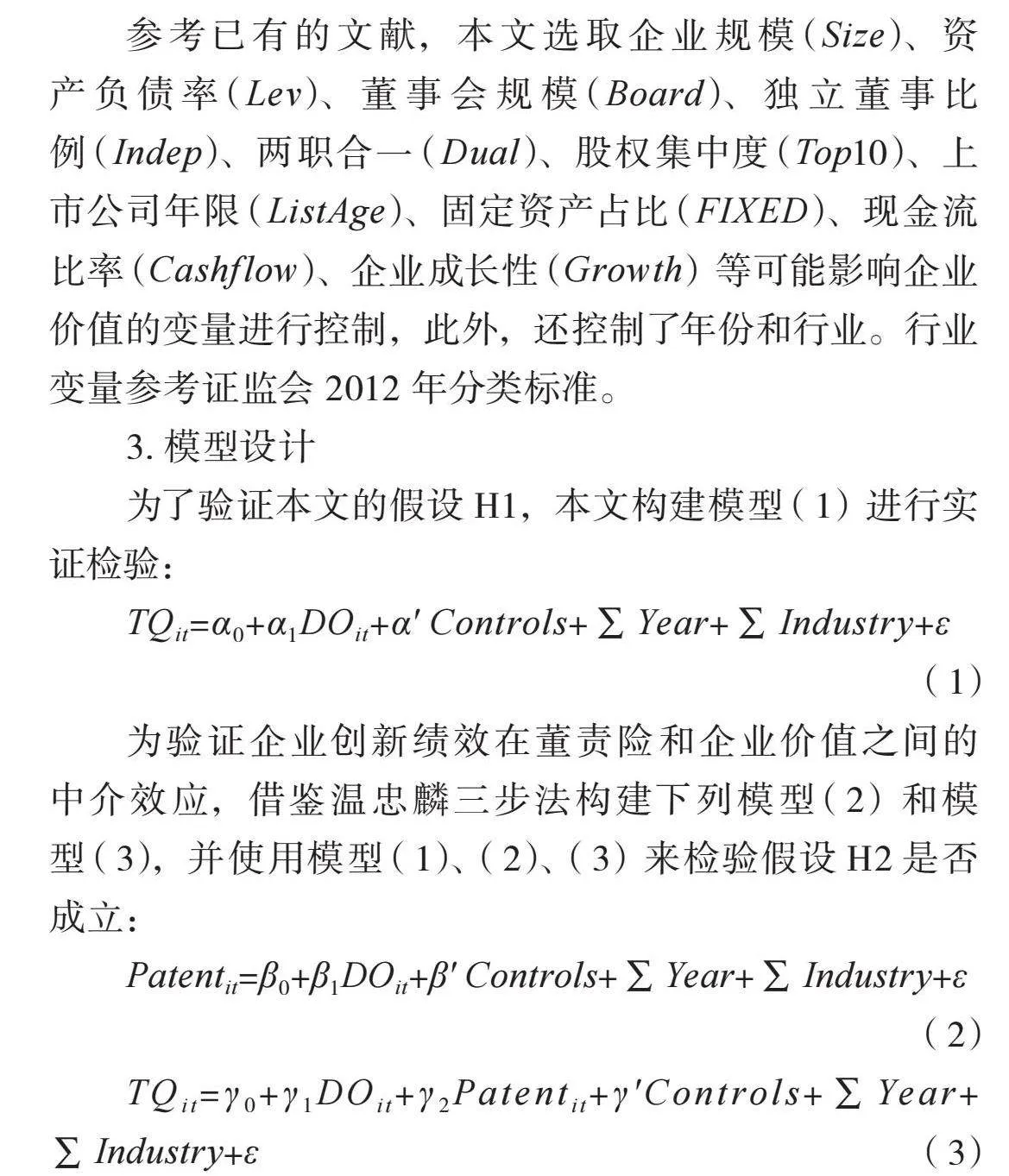

参考已有的文献,本文选取企业规模(Size)、资产负债率(Lev)、董事会规模(Board)、独立董事比例(Indep)、两职合一(Dual)、股权集中度(Top10)、上市公司年限(ListAge)、固定资产占比(FIXED)、现金流比率(Cashflow)、企业成长性(Growth)等可能影响企业价值的变量进行控制,此外,还控制了年份和行业。行业变量参考证监会 2012 年分类标准。

3.模型设计

为了验证本文的假设H1,本文构建模型(1)进行实证检验:

TQit=α0+α1DOit+α' Controls+∑Year+∑Industry+ε

(1)

为验证企业创新绩效在董责险和企业价值之间的中介效应,借鉴温忠麟三步法构建下列模型(2)和模型(3),并使用模型(1)、(2)、(3)来检验假设H2是否成立:

Patentit=β0+β1DOit+β' Controls+∑Year+∑Industry+ε

(2)

TQit=γ0+γ1DOit+γ2Patentit+γ'Controls+∑Year+ ∑Industry+ε(3)

四、实证检验

1.描述性统计

表1为主要变量描述性统计的结果,包括18601组数据。如表1所示,企业价值最小值为0.684,最大值为56.813,说明不同企业间的企业价值差异较大。董责险的均值为0.055,表明约有5.5%的上市民营企业购买了董责险,在我国民营企业中董责险的投保率较低。其余控制变量与已有文献中的相关描述相符,本文不再过多赘述。

2.回归分析

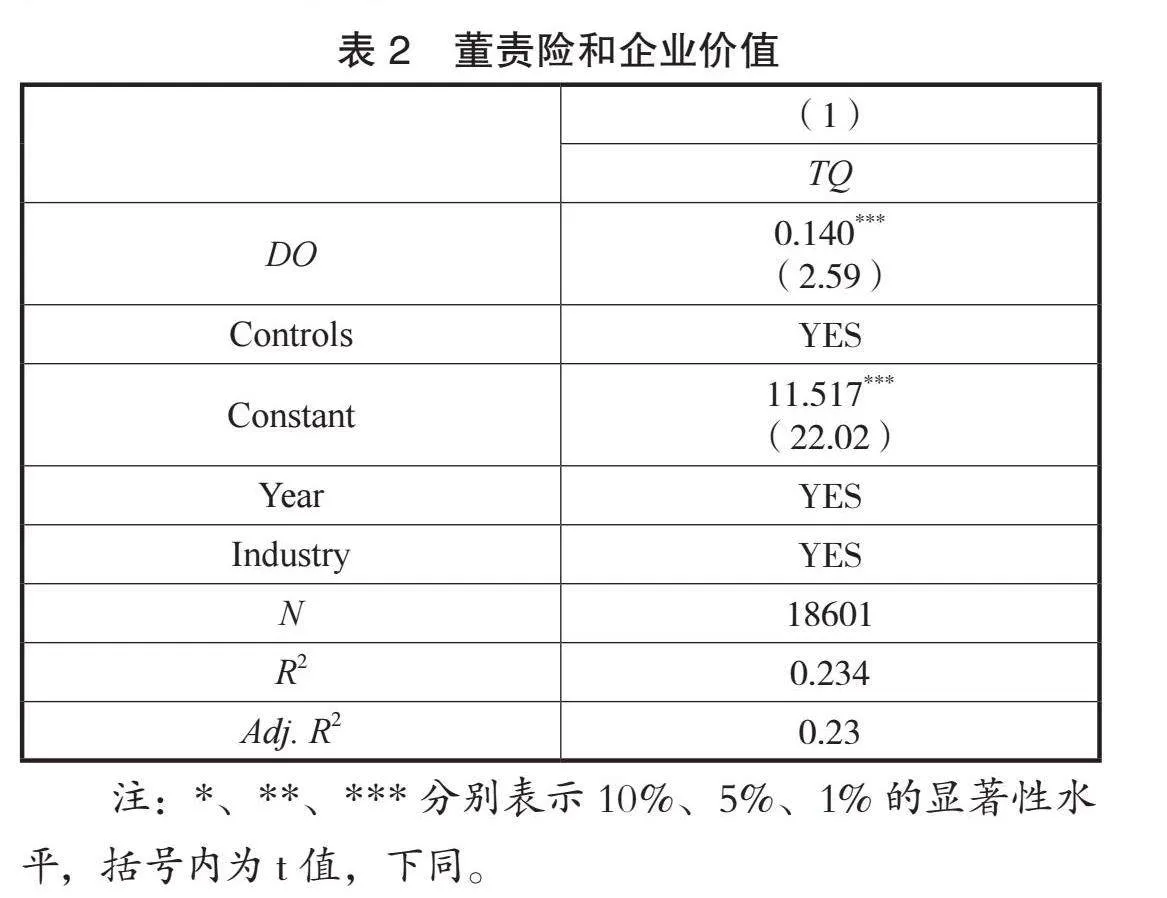

表2列示了董责险的认购(DO)对企业价值(TQ)的回归结果,结果表明回归系数在1%水平显著,且系数为正数,表明董责险的认购显著提升了民营企业的企业价值。本文的研究假说H1得到验证。

3.中介机制检验

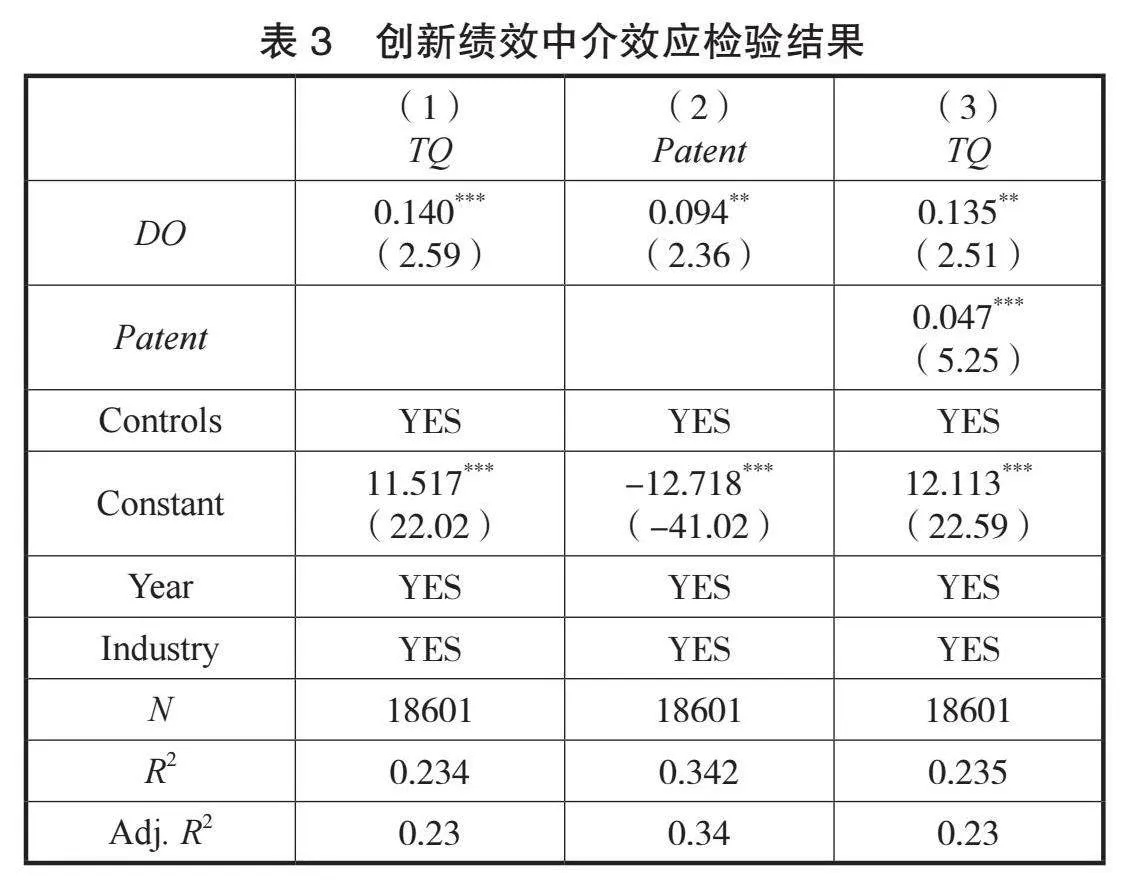

为验证企业的创新绩效在董责险与企业价值之间关系的中介效应,首先要验证董责险对于企业价值的系数α1是否显著,此部分在主回归模型中已经得到验证,系数α1在1%水平上显著为正。其次,以董责险作为自变量,企业创新绩效作为因变量,使用模型(2)进行回归,表3中结果显示,系数β1为0.094并且在5%水平上显著,说明董责险的认购在一定程度上提升了企业的创新绩效。最后,使用模型(3)进行回归检验企业的创新绩效在董责险与企业价值关系中的中介作用,表3中结果显示,模型(3)中董责险的系数γ1为0.135且在5%水平上显著,企业创新绩效的系数γ2为0.047且在1%水平上显著,说明企业创新绩效在回归模型中发挥了部分中介作用,本文的研究假说H2得到验证。

4.稳健性检验

为确保本文结果的稳健性,采用替换被解释变量的方式进行稳健性检验。使用市盈率(PE)替代托宾Q值来衡量企业价值。将模型(1) 中的被解释变量由TQ替换为PE重新进行回归,结果如表4所示。结果表明,董责险(DO)的系数为18.652且仍在1%水平上显著,因此,本文的结论具有稳健性。

五、结论与启示

1.研究结论

本文以2007—2022年A股民营上市企业为样本,实证检验了在民营企业中董责险的认购对企业价值的影响。研究结果表明:①董责险的认购会显著提升企业价值,企业认购董责险后,企业的形象和信誉能够得到提升,从而吸引到优质的投资者和合作伙伴,保险机构的外部监督效应也能够促使企业加强内部治理,规范管理层的行为,提高企业的运营效率,从而对企业价值产生正面影响;②企业的创新绩效在二者关系中起到了部分中介作用,董责险的风险兜底效应使得管理层敢于将目光着眼于风险较大的创新活动中,产生创新绩效,从而提升企业的竞争力和企业价值。

2.启示

较多文献已表明董责险在公司治理和风险管理等方面都发挥了积极的作用,而我国目前对于董责险的认识还处于初步发展阶段,因此,首先要完善董责险相关的法律法规,加强对董责险的监督管理,明确各方的责任和义务,为董责险的市场发展提供良好的法律环境。其次,要鼓励企业为高管董事投保责任保险,并将其与管理层激励制度相结合,管理层激励有助于高管做出对企业长期发展有益的决策,而董责险的存在可以降低管理层决策的潜在风险,鼓励管理层大胆进行创新活动,从而有利于提升企业的核心竞争力。最后,政府可以适当地对认购董责险的民营企业给予一定的补贴,减轻企业的资金压力,鼓励企业开展创新活动,实现民营经济的高质量发展。

参考文献:

[1]AGRAWAL A,MANDELKER G N.Managerial incentives and corporate investment and financing decisions[J].Journal of Finance,1987,42(04):823-837.

[2]胡国柳,胡珺.董事高管责任保险与公司绩效——基于中国A股上市公司的经验分析[J].经济评论,2014(05):

136-147.

[3]李从刚,许荣.董事高管责任保险、公司治理与企业创新——基于A股上市公司的经验证据[J].金融监管研究, 2019(06):85-102.

[4]赖黎,唐芸茜,夏晓兰,等.董事高管责任保险降低了企业风险吗?——基于短贷长投和信贷获取的视角[J].管理世界,2019,35(10):160-171.

[5]凌士显,刘澳.董事高管责任保险、管理层激励与企业创新——基于A股上市公司的实证研究[J].金融监管研究, 2020(09):50-65.

[6]周冬华,罗晟哲,赵玉洁.董事高管责任保险与企业创新[J].科研管理,2022,43(04):201-208.

[7]许荣,刘怡君.董事高管责任保险影响公司价值吗?——基于新《证券法》修订事件研究的证据[J].金融评论,2021,13(03):79-100,125-126.

[8]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006(02):77-83.

[9]王华,黄之骏.经营者股权激励、董事会组成与企业价值——基于内生性视角的经验分析[J].管理世界,2006(09):101-116,172.

[10]何瑛,于文蕾,杨棉之.CEO复合型职业经历、企业风险承担与企业价值[J].中国工业经济,2019(09):155-173.