G公司股权激励对投资效率的影响研究

2025-01-01王娜

摘 要:股权激励作为一种将员工利益与企业利益紧密联系的机制,近年来在全球范围内受到越来越多的关注。通过股权激励能够提高管理层与股东利益的一致性,减少委托代理问题,进而促使管理层做出更符合股东利益最大化的投资决策,提高投资效率。然而,股权激励也可能存在一些负面影响,例如过度追求短期利益、管理层风险厌恶等,进而影响投资效率。本文以G公司为例,探究股权激励对G公司投资效率的影响,并探讨如何有效地设计和实施股权激励计划,以最大限度地发挥其对企业投资行为的积极作用,旨在帮助企业管理者更好地利用股权激励机制提高投资效率,实现企业可持续发展。

关键词:股权激励;投资效率;经济增加值

投资活动是企业发展的重要引擎,投资效率决定了企业的盈利能力,关系到企业的长期竞争力。而股权激励是现代企业治理的重要手段,也是提升投资效率、推动企业发展的有效工具。面对复杂多变的市场环境和日益激烈的市场竞争,合理设计并实施股权激励,从而有效抑制高管的非效率投资行为,成为企业长远稳定发展的关键因素。

一、股权激励理论概述

1.委托代理理论

委托代理理论是理解股权激励与投资效率的关键框架。它描述了当委托人(例如股东)将决策权委托给代理人(例如经理)时,由于信息不对称和目标不一致,可能导致代理人行为偏离委托人利益的情况。该理论最早由伯利和米恩斯在20世纪30年代提出,并被后来的学者不断发展完善。核心观点在于,委托人需要通过设计合适的激励机制,例如股票期权或绩效奖金,来引导代理人做出符合公司利益的决策,从而提高投资效率。委托代理理论为理解股权激励如何影响投资决策提供了理论基础,也为企业设计有效的激励机制提供了指导。

2.人力资本理论

人力资本理论的核心在于,个体通过教育、培训和经验积累的知识、技能,能够提升自身生产力,进而创造更高的经济价值。这一理论起源于亚当·斯密,他认为人力资本是生产要素的重要组成部分。20世纪60年代,舒尔茨和贝克尔将人力资本理论发展成为一个独立的学科领域,他们强调人力资本投资的经济意义,认为教育和培训能够提高劳动生产率,进而推动经济增长。此后,人力资本理论不断发展,涵盖了人力资本积累、人力资本回报率、人力资本市场等多个方面。在股权激励与投资效率的背景下,人力资本理论强调,让员工持有公司股权肯定了人力资本的价值,能够使其更加关注公司的长期利益,并积极参与公司决策与经营管理,从而提升公司投资效率。

3.激励理论

激励理论是经济学中的一个核心概念,它探讨了如何设计机制来引导个体做出符合自身利益也符合组织目标的行为。该理论认为,通过设定适当的激励机制,可以激发个体的工作积极性,提高效率和产出。激励理论的发展可以追溯到亚当·斯密,他强调了个人利益驱动下的“看不见的手”机制。随后,弗雷德里克·泰勒的科学管理理论将激励机制与工作效率联系起来,并提出“经济人”假设,认为个体受金钱利益驱动。现代激励理论则更注重个体的心理因素,如马斯洛的需求层次理论和赫茨伯格的双因素理论,认为除了物质激励,成就感、认同感和责任感等非物质激励也同样重要。股权激励作为一种重要的激励工具,正是利用了个人利益与公司利益的一致性,通过赋予员工公司股权,鼓励其努力工作,并为公司创造更多价值。

4.不完全契约理论

不完全契约理论认为,由于信息不对称和交易成本的存在,企业无法通过合约完全规避所有潜在的利益冲突。在股权激励与投资效率方面,该理论指出,管理者可能拥有比投资者更多关于公司经营状况的信息,并可能利用这种信息优势追求自身利益最大化,而不是股东利益最大化。因此,股权激励设计需要考虑如何降低信息不对称,提高管理者与股东之间的利益一致性,并通过契约约束管理者的行为,从而提升投资效率。不完全契约理论的发展始于20世纪70年代,其主要贡献者包括奥利弗·哈特、格罗斯曼和莫尔等。该理论为理解股权激励机制的有效性提供了理论基础,并对股权激励的设计和运用具有重要的指导意义。

二、G公司股权激励过程

1.公司简介

G公司成立于2001年6月,2008年5月于深圳证券交易所上市,是一家科技创新型企业。一直以来,G公司不断进行产品和技术的研发升级,在多个细分领域占据行业领先地位。

2.G公司股权激励方案介绍

(1) 第一期股票期权激励计划

2013年12月,G公司发布第一期股权激励计划,此次股权激励的形式为股票期权,授予股票期权数量3000万股,占已发行股本总额的1.97%,行权价格为41.27元/股,有效期60个月,激励对象包含管理骨干及业务骨干524人。本次授予的股票期权,在行权期的四个会计年度中,分年度进行绩效考核并行权,以2012年度净利润为基础,2013年净利润增长不低于40%,2014年净利润增长不低于70%,2015年净利润增长不低于120%,2016年净利润增长不低于160%,达到绩效考核目标的激励对象可以行权。2013年和2014年的绩效考核均达到行权条件,但由于公司股价仅为30元左右,导致实际行权数量为零,未起到激励作用。2015年和2016年的业绩考核指标设置过高,致使股权激励目标无法实现而提前终止。

(2) 员工持股计划

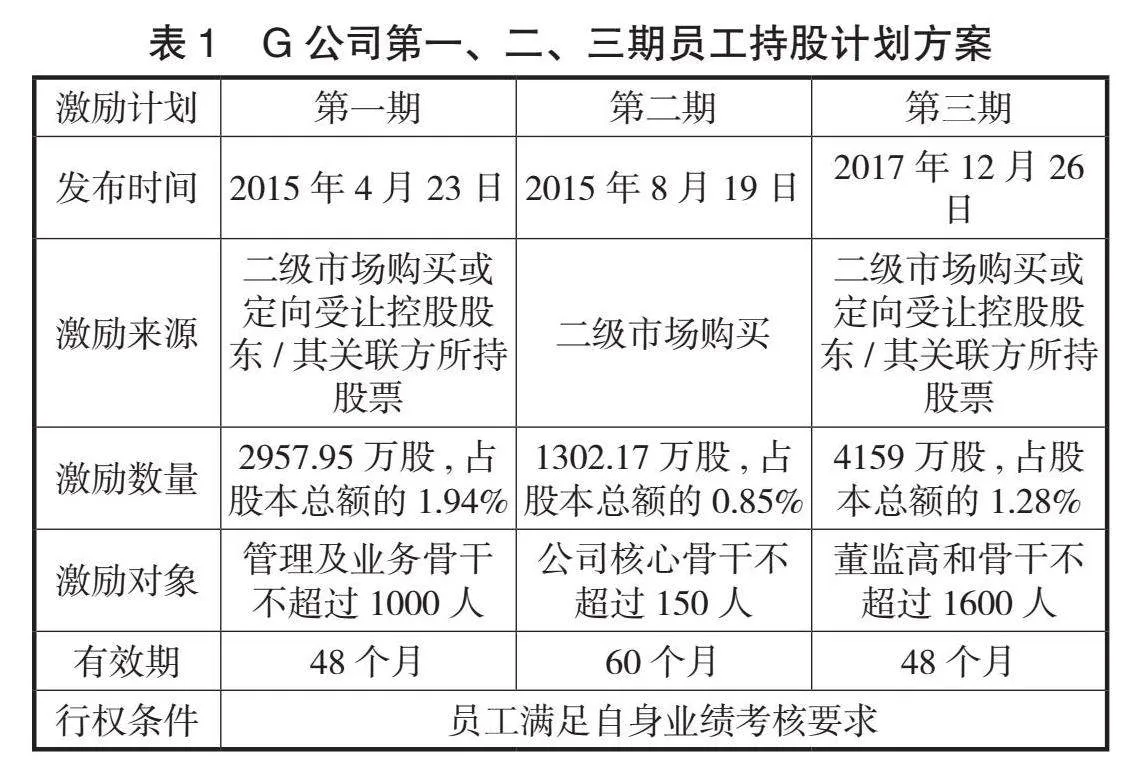

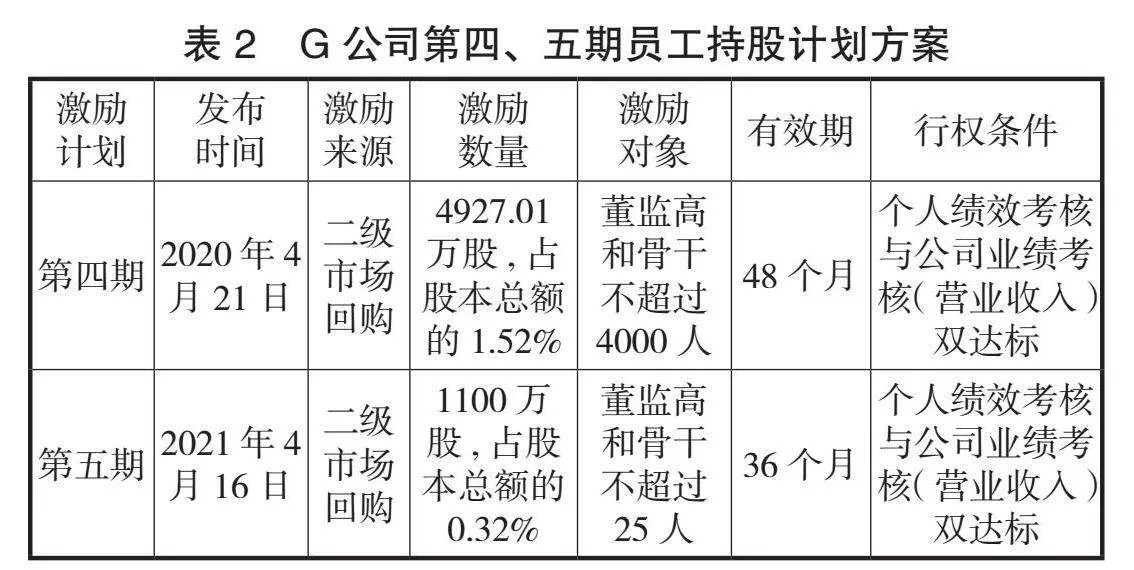

为了停止和弥补第一期股票期权激励计划带来的负面影响,同时提升战略转型期公司的整体竞争力和凝聚力,G公司于2015年4月开始推出员工持股计划。具体如表1、表2所示。

(3) 第二期股票期权激励计划

2021年6月,G公司第二期股票期权激励方案的激励数量为6350万股,占已发行股本总额的1.86%,行权价格降至29.48元/股,有效期为48个月,激励对象包含管理骨干及业务骨干569人。相较于2013年第一次股票期权激励计划,此次方案对激励对象的个人绩效考核指标进行了优化细分,同时公司业绩考核指标也调整为营业收入增长率,以2020年度营业收入为基础,2021年营业收入增长率不低于25%,2022年营业收入增长率不低于50%,行权条件更加科学。

三、G公司股权激励对投资行为的影响分析

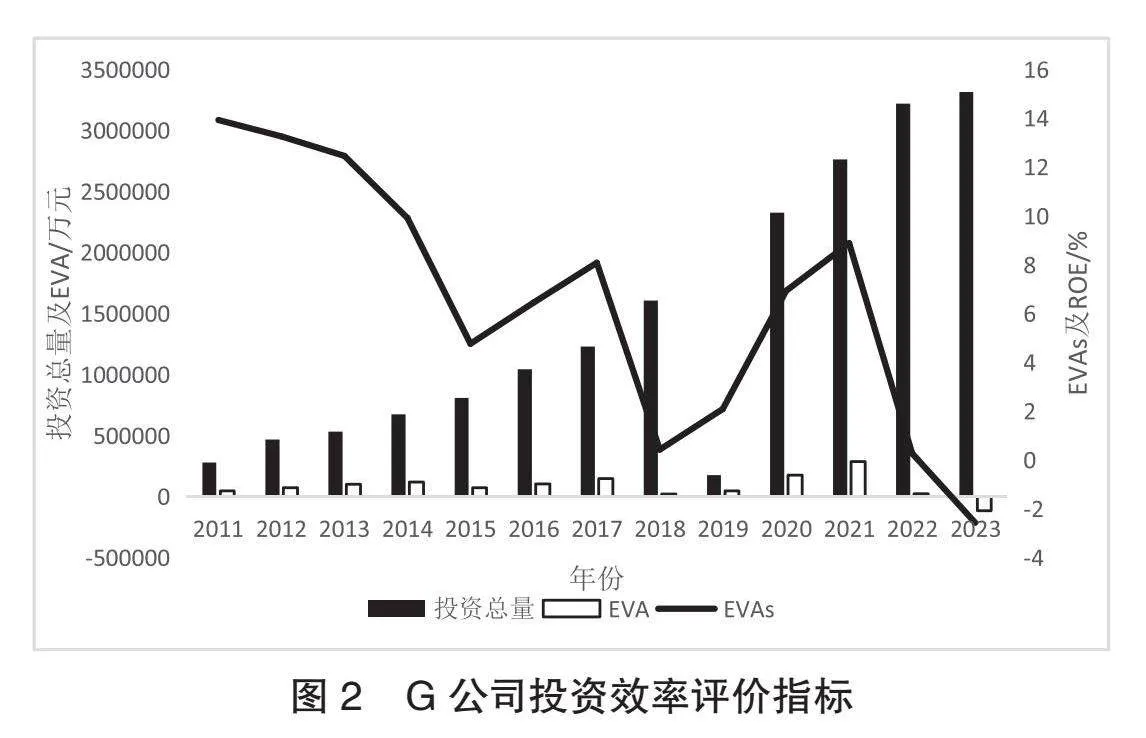

2013年底G公司推出第一期股票期权激励计划,从图1、图2中可以看出,股权激励期间的2013年至2015年,投资总量持续增加,净资产收益率(Return on Equity,ROE)不升反降,经济增加值(Economic Value Added,EVA)先升后降,经济增加值回报率(EVAs)大幅下降。这说明G公司的股权激励计划对企业扩大投资规模有积极的促进作用,但与此同时也反映出股权激励使得公司管理层为了个人利益而做出短期行为,盲目扩大投资,虽然总量提升,但并未给企业带来实际的收益,投资营利性水平并不高,公司很可能进行了非效率投资。分析其原因主要有以下三点:一是公司管理层为了达到股权激励行权条件只追求短期内的业绩增长,而忽视投资效率,不重视企业增值和长期稳定发展;二是行权价格设置过高,加之二级市场疲软,公司股价远低于行权价格,导致股权激励计划缺乏有效性;三是业绩考核指标设置过高,行权条件过于严格,缺乏科学性。

2015年G公司陆续推出两期员工持股计划,从图1、图2中可以看出,股权激励期间的2015年至2017年,投资总量大幅提升,净资产收益率整体呈上升趋势,特别是2016年在ROE行业均值下降的情况下,G公司仍有较高增长,EVA和EVAs均呈现稳步增长的趋势。以上数据均说明第一期、第二期员工持股计划有效避免了企业的非效率投资,提升了投资效率。分析其原因主要有以下两点:一是扩大了激励对象的范围,不仅数量翻倍,而且将核心骨干纳入其中,吸引并留住了公司的专业核心人才;二是适时推出员工持股计划,改变了激励模式,形成管理者与企业的利益共同体,更加关注企业的长期可持续发展,从而提升投资效率。

2017年12月G公司推出第三期员工持股计划,如图1、图2所示,2017年至2018年投资总量显著增加。2018年由于受到中美贸易摩擦的影响,G公司ROE急剧下跌,但与行业ROE均值变化保持一致,同期的投资总量、EVA、EVAs均跌至历史新低,在很大程度上影响了股权激励的实施效果。2019年至2021年随着宏观经济环境的好转以及第四期员工持股计划的实施,G公司净资产收益率取得很大提升,投资总量接连提升至新高度,EVA和EVAs均持续攀升,对投资效率的提升起到积极作用。2021年G公司推出第五期员工持股计划以及第二期股票期权激励计划,2021年至2023年投资总量保持增长趋势,但受到市场环境变动以及大客户供应链调整的影响,G公司以及所处行业的净资产收益率和经济增加值均大幅下跌。分析其原因主要有以下两点;一是外部环境影响股权激励的实施效果;二是适时推出股权激励计划并设置更加科学有效的行权条件,将营业收入增长率作为行权考核指标,这会更加关注企业的净资产收益率,提升股东资本投资的收益。

四、研究结论与建议

1.研究结论

(1) 股权激励可以促进企业扩大投资规模

G公司的投资总量在股权激励期间显著增加,股权激励通过让管理骨干、业务骨干及核心人才持有公司股票,使其个人利益与公司利益保持高度一致,形成利益共同体,更能激发他们的工作积极性和责任感,促使其更加谨慎地做出投资决策,关注公司的风险管理与控制,从而有效降低投资风险,提高投资效率,以保证公司的长远稳定发展。

(2) 科学的激励方案更能提高企业的投资效率

从股权激励模式来看,G公司第一期股票期权激励计划没有起到很好的激励效果,因此终止实施后适时推出员工持股计划,投资效率有了很大提升,反映了员工持股计划相比于其他模式更能对G公司管理层形成良好的激励作用,避免非效率投资。从行权价格来看,第一期股票期权激励计划的行权价格过高,远高于公司的历史股价,导致最终无人行权,没有达到预期激励效果,之后的激励计划降低了行权价格,与当期的历史股价平均水平相当,取得了良好的激励效果,从投资效率的表现来看也更有成效。从行权条件来看,第一期股票期权激励计划是对净利润增长率进行考核,投资总额虽有所增加,但投资效率并没有相应提升,后期调整为营业收入增长率,这会将企业的净资产收益率纳入考虑范围,更加关注企业的长期盈利能力,提升投资效率。

2.建议

(1) 结合企业内外部环境设计激励计划

企业在推出股权激励计划时,不仅要综合考虑自身的发展阶段、战略目标、财务状况、人力资源状况等内部因素,也要关注国内外市场环境的变动,将市场竞争、股票市值、证券市场状况等外部因素纳入考量范围。不同的股权激励模式与不同企业的适配度不同,即便是同一企业,在不同的发展阶段也会表现出不同的激励效果,只有从实际出发,综合考量企业的内外部环境,才能选出更加适合企业发展的激励模式,设定合理的行权价格,从而实现股权激励的目的。

(2) 设定科学合理的行权条件

科学的行权条件是股权激励计划取得成功的关键。行权条件设计不合理,不仅无法发挥激励作用,甚至可能带来负面影响,如果行权条件过于宽松,员工只需付出很少的努力就能获得股权,这会导致员工缺乏动力,难以激发其潜能;如果行权条件设置过高,员工无法在合理的时间内达到行权条件,这会挫伤员工的积极性,甚至导致其离职;如果行权条件缺乏明确、可衡量的指标,则会造成员工对行权条件理解上的偏差,进而影响其行为和决策。因此,行权条件应与激励对象的职责和贡献相匹配,并且能够在合理的期限内实现,使其感受到公平与激励,与此同时可以设置动态的考核指标,能够灵活地根据公司经营状况和市场环境进行调整。

参考文献:

[1]唐文静,盛明泉.股权激励会导致非效率投资吗——以泸州老窖为例[J].财会月刊,2016(31):98-101.

[2]华莹莹.股权激励对企业投资行为的影响研究——以H公司为例[J].投资与创业,2022,33(10):194-196.

[3]杨长钰.股权激励对投资效率的影响[D].南昌:华东交通大学,2020.

[4]张烨.股权激励与内部控制相结合——基于非效率投资的视角[J].时代金融,2017:(23):199,205.