价值链视角下三元股份营运资金管理研究

2025-01-01王冬萌

摘 要:在企业经营管理过程中,营运资金贯穿各个环节,资金流动的顺畅性对于公司的经营活动具有决定性的影响,对于营运资金的运用关乎企业生存发展。价值链视角下营运资金管理研究能够将业务流程联系起来,分析更加全面。本文以三元股份为例,基于价值链视角,从整体到部分分析其营运资金管理现状,通过分析采购环节、生产环节、销售环节三元股份的具体营运资金及营运资金周转期,诊断存在的问题,对症下药提出方案,以期优化三元股份营运资金管理。

关键词:价值链;营运资金管理;三元股份

一、三元股份营运资金管理现状

1.三元股份概况

北京三元食品股份有限公司(以下简称三元股份)是一家主要从事乳制品生产的中外合资股份制企业。其前身始于北京市1956年的牛奶总站,2019年被认定为“北京老字号”。2001年经改制正式更名为北京三元食品股份有限公司,经过 40 余年的发展,在上海证券交易所于2003年成功挂牌上市 A 股。作为中国乳业的先行者,三元股份70年来始终如一以“质量立市、诚信为本”为原则,创设了“三元”“八喜”“爱力优”“极致”等一系列消费者认可度高的品牌。主要涉及乳制品加工、奶牛养殖与繁育等业务;旗下拥有鲜奶、酸奶、奶粉、奶酪、冰淇淋等产品。

三元股份以北京为主要市场,开展全国化布局,近年来先后向全国各地五十多个省市扩展。公司持续完善发展全产业链模式,依托首农畜牧优质奶源,建立质量标准化管理体系,获评首批国家级两化融合示范企业等多项荣誉称号。

2.三元股份营运资金现状

毛付根教授指出,营运资金管理对企业的生产经营不可或缺。邹运权提出,加强营运资金管理要加强对流动资产和流动负债的管理;将存货、应收账款和应付账款占用资金解放出来。本部分将针对此观点展开分析。

(1) 流动资产规模及项目分析

根据表1可知,三元股份的流动资产从2019—2021年由355246.69万元持续下降至274547.54万元,流动资产占总资产的比例也逐年下降。2022年三元股份流动资产高达465612.83万元,主要由于存货从124461万元提升至185609.57万元,年报披露为原材料及产成品增加。与 2021年相比,2022年流动资产占总资产的比例提高了大约 11个百分点,短期内企业资产的变现能力有所增强。

总体而言,三元股份流动资产占总资产的比例一直低于行业平均水平,表明三元股份的流动资产相对而言不算充足,资产流动性差,在短期内的变现能力不强,应该适当地合理增加流动资产占比,降低企业偿还债务的压力,保证资金链正常运转。

根据表2,三元股份流动资产主要是货币资金、应收账款和存货。三元股份货币资金占比2020年略有上升,年报显示主要为本年支付股权投资款及固定资产投资款所致,2021年、2022年逐年下降,尤其是2022年,自47.96%下降至20.41%,这反映了三元股份可以利用的资金相对来说较为不足,支付能力较弱。杨雄胜、缪艳娟、刘彩霞针对现有研究提出了进一步改进应收账款周转率、存货周转率的具体实操性指标建议。分析可见,三元股份应收账款项目占比呈现波动,但应收账款周转率逐年上升,应收账款周转天数逐年减少,这意味着虽然相对来说三元股份应收款项管理能力弱,但收款周期相对来说有逐年缩短的趋势。三元股份存货金额及占比2019—2021年总体波动较小,2022年存货量激增,2023年略有下降,但下降趋势较小。存货周转率由2021年的11.49%下降到2022年的3.84%,存货周转天数由2021年的31.76天上升至95.05天,说明三元股份存货管理水平在下降,库存积压严重,销售能力有所下降。Antanies也指出企业很难做到兼顾存货占用量、资产利用程度和顾客服务水平。

(2) 流动负债规模及项目分析

根据表1可知,三元股份的流动负债从2019—2023年由288566.34万元波动式上升至372296.98万元,流动负债占总资产的比例虽有波动,但整体也呈上升趋势。三元股份流动负债的增加主要是由于短期借款的增加引起的,尤其是2022年为156644.87万元,比2021年的43351.90万元提升了高达113292.97万元,这一定程度上会增加三元股份的偿债风险。总体而言,三元股份流动负债占总资产的比例较低,2019年仅为21.55%,偿债风险相对较低,主要依靠非流动负债筹资,筹资成本相对较高,可以看出,2020年后企业进行相应调整,科学设定提高了流动负债占总资产的比例。

根据表3,三元股份从2019—2022年短期借款的占比持续上升,2023年虽略有下降,但整体呈上升趋势。以2022年为例,三元股份无须抵押资产,从银行取得的信用借款由2021年的45086.94万元提升至2022年的139721.88万元。其应付账款占比相对高但波动较小,其中1 年以内应付账款占比较大,账龄超过 1 年的较少。预收款项、应付职工薪酬、其他流动负债占比小,对企业影响较小。

二、价值链视角下三元股份营运资金管理问题分析

阎达五提出,价值链和会计活动进行有效的结合能促进信息共享、明确人员分工协作、提高工作效率、加快企业的营运速度,为企业创造价值增值。因此,本章将从价值链视角对三元股份营运资金管理问题进行分析。

1.采购环节占用供应商资金较多

整体来看,三元股份的应付账款金额一直过高,说明在采购环节三元股份的营运资金周转一直占用了较多供应商资金,长此以往,不利于长久合作与发展。三元股份营运资金除2022年为正外,其余年份皆为负,且变化幅度较小。三元股份采购环节营运资金周转期一直为负,主要是由于应付账款数值较大引起的,其2022年和2023年负数变小,主要是由于原材料存货增加引起的。

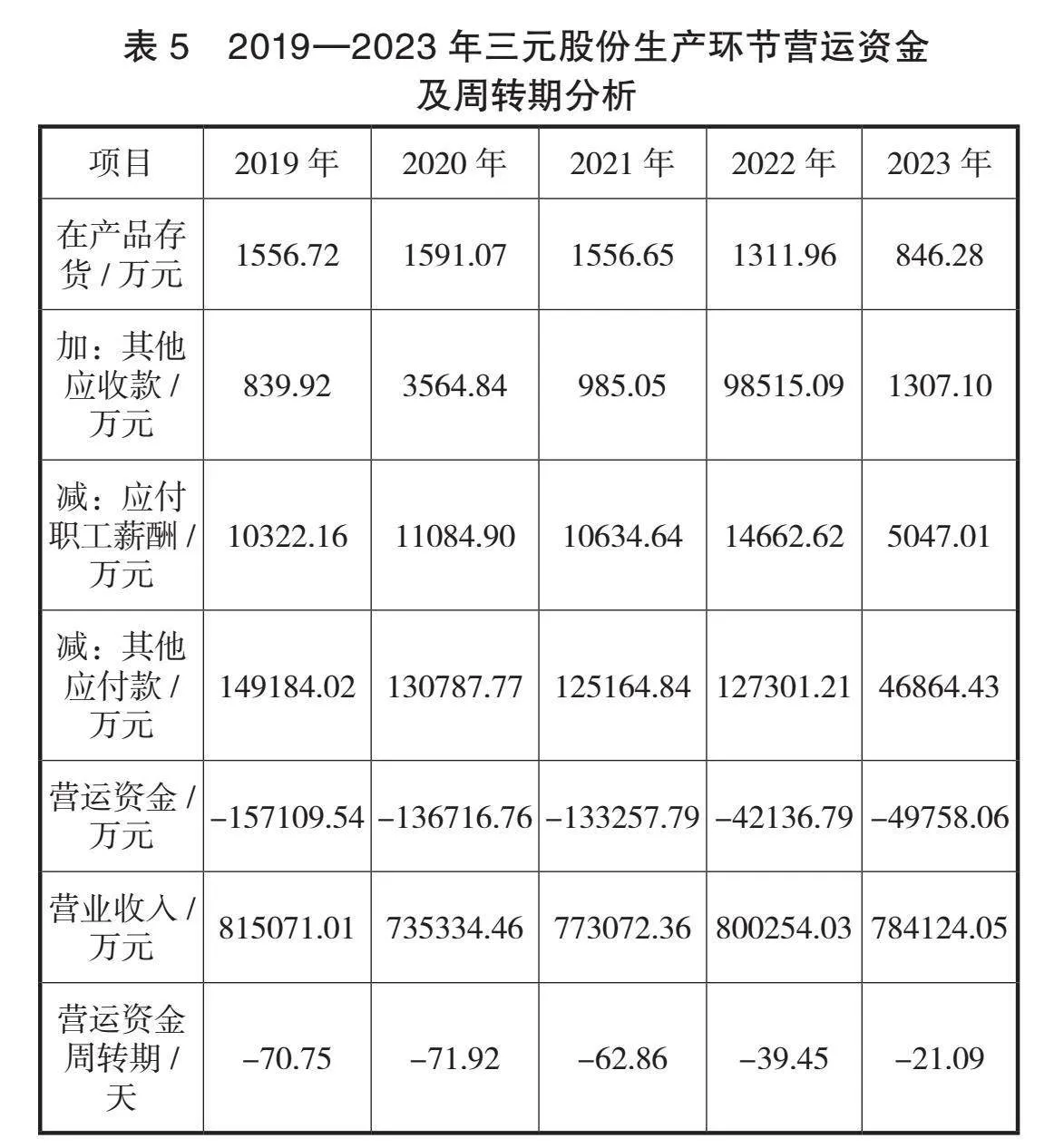

2.生产环节其他应付款占比过高

三元股份生产环节营运资金及营运资金周转期一直为负,体现了该环节三元股份营运资金控制较好,资金利用率较高,但主要是由于其他应付款数额较大产生的。其他应付款除了2022年缓慢反弹,基本呈逐年下降趋势。2019年其他应付款占比比较大的为借款及利息,其次为预提市场费用、预提经销商奖励。2020年没有了预提经销商奖励,但借款及利息金额不降反增。2021年借款及利息基本维持,但往来款由2020年的574.74 万元提升至2235.48万元。2022年借款及利息由2021年的94559.95万元下降至45116.83万元,往来款持续提升。2023年维持此趋势。而其他应付款项目的往来款与主营业务无关,一般也是与别的公司的短期信用借款。三元股份生产环节资金周转较为合理,但通过其他应付款项目借贷调节利润,在一定程度上会导致流动性危机,不利于企业良性发展。

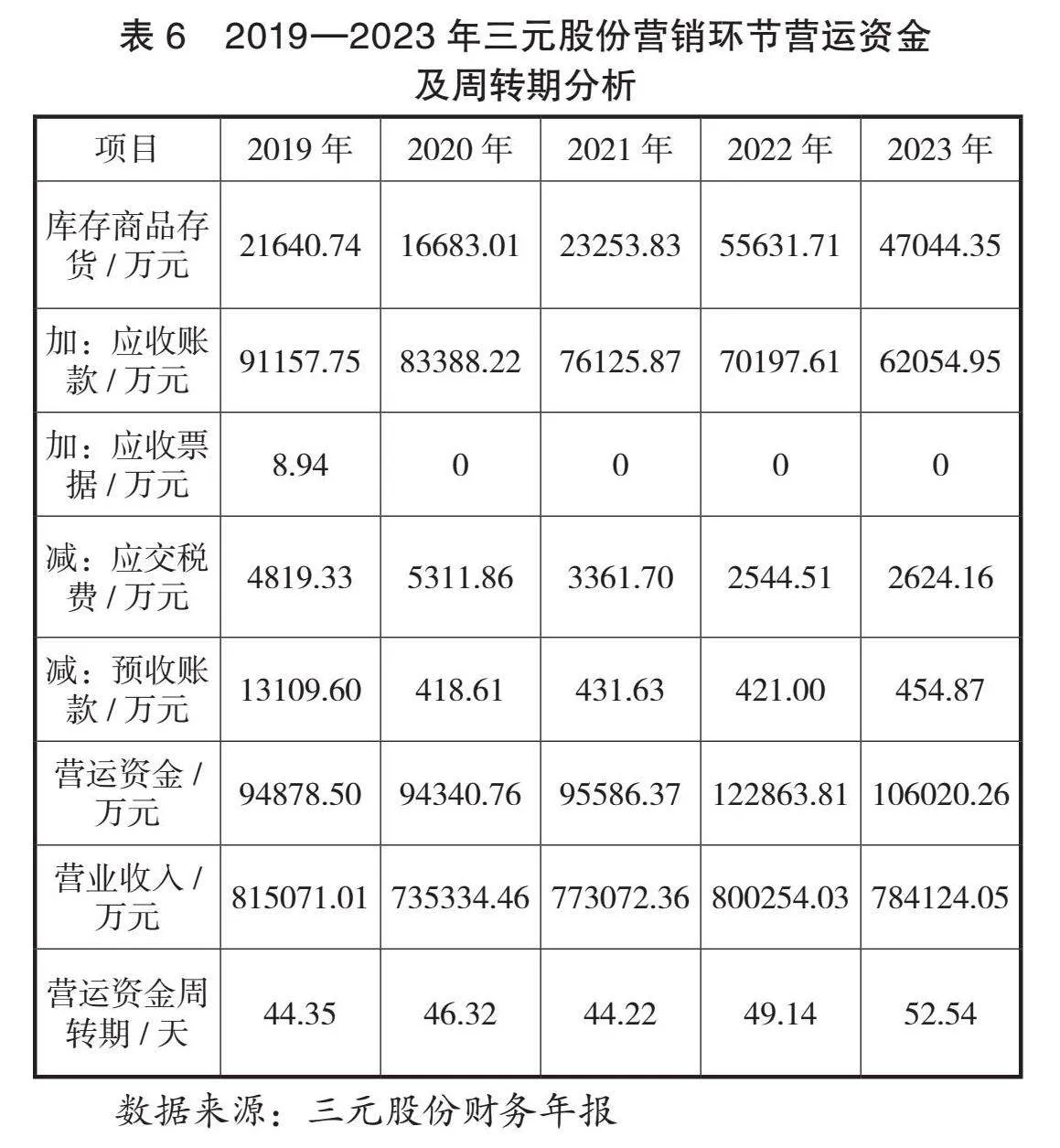

3.销售环节管理应收账款有效性低

三元股份在营销环节营运资金及营运资金周转期数额都较大,且基本呈上升趋势。这主要是由于应收账款较多造成的,反映了购买者对企业进行赊账,资金回笼慢,在这一环节资金被占用较多。和行业内对比,三元股份落后于行业内水平,即外部价值链的下游客户管理仍有提升空间。其2022年、2023年该环节的变更主要是库存商品存货引起的,即产成品库存量大,存货变现速度也慢。

三、价值链视角下三元股份营运资金管理改进建议

1.采购环节合理运用应付账款,平衡好与供应商稳定合作关系

乳制品上游畜牧业具有一定的周期性,销售终端竞争性较强。为此,公司与供应商建立稳定合作关系就显得至关重要。三元股份有大量应付而未付的货款存在,在采购环节营运资金中占有较大比例,显示出三元股份占用了较多供应商的运营资金,这在一定程度上损害了企业的商业信用价值。三元股份需要尽力找到平衡点,具体来说,可以对应付账款开展账龄分析,并构建信用评价体系,针对供应商的业务往来信息进行信用综合评估,划分信用等级进行判定,科学合理决定企业向供应商支付原材料货款的时间与数额。

2.生产环节溯源管理往来资金,规范其他应付款支出

在进行其他应付款管理时,应尽可能明确各部分支出,对于占比大、增长明显的往来款进行溯源管理,对每一笔往来款进行详细记录,在想要回看款项信息时能够及时找到并作出分析,具体来说,根据往来款项的金额大小和挂账时间长短进行排序,并根据每笔款项的特征做出有针对性的管理方案,定期进行复查,对于长期挂账的往来款要优先处理。

3.销售环节加强对应收款项的管理和控制,弱化对经销商依赖度

三元股份要针对应收账款情况稳定现有主要客户、积极拓展新客户。在选择和考量客户时,要充分了解其过往的信用情况;在销售过程中,不能只追求销售额而不考虑款项的收回时限和坏账可能,要结合对方的还款能力进行交易;销售过后,要定期根据欠款时间,委派专人合理催收欠款。同时,三元股份应加大直营、电子商务销售模式力度,弱化对经销商依赖度。

参考文献:

[1]毛付根.论营运资金管理的基本原理[J].会计研究, 1995(01):38-40.

[2]邹运权.有效的营运资本管理——长飞公司的营运资本管理经验[J].审计月刊,2006(09):48-48.

[3]杨雄胜,缪艳娟,刘彩霞.改进周转率指标的现实思考[J].会计研究,2000(04):47-51.

[4]John Antanies.Recognizing the Effects of Uncertainty to Achieve Working Capital Efficiency[J].PULPamp;PAPER, July 2002:46.

[5]阎达五.价值链会计研究:回顾与展望[J].会计研究,2004(02):3-7,96.

作者简介:王冬萌(1998— ),女,黑龙江哈尔滨人,硕士研究生,研究方向:公司理财与管理会计。