我国上市乳品企业ESG信息披露质量问题研究

2024-12-31赵潇倩李莉

[摘 要]近年来,企业积极响应国家ESG信息披露政策,锚定环境友好新方向,谋求持续健康发展。乳制品行业与民生更贴近,公众对其ESG信息的关注度高于其他行业。但我国ESG理念起步较晚,存在披露质量低、数量少、披露标准不统一等不足。本文在对ESG信息披露文献回顾和行业披露现状分析的基础上,选取ESG报告披露时间较早、连续性较好的伊利集团作为案例对象,从横向可比性、报告权威性、内容全面性等方面结合报告披露数据分析其问题,并从企业自身、第三方机构、报告使用方等角度提出相关建议,希望为其他乳品企业提高ESG信息披露水平提供参考。

[关键词]ESG;乳品企业;信息披露

doi:10.3969/j.issn.1673-0194.2024.21.005

[中图分类号]F275 [文献标识码]A [文章编号]1673-0194(2024)21-0021-06

0" " "引 言

ESG源于“企业社会责任”领域,是环境(Environmental)、社会(Social)和治理(Governance)相辅相成、共同发展的一种新的、持续为企业和社会创造价值的发展理念。由于ESG侧重非经济信息的分析,可以更全面地评估企业的可持续发展能力,所以在绿色低碳时代颇受重视。乳制品为人民群众带来不可或缺的营养物质,乳制品企业与民生健康息息相关,其可持续发展也凝聚了越来越多的社会目光。方留民(2022)[1]提出,摄入更多乳制品脂肪,会降低患心血管疾病的风险。然而目前乳品企业发布的ESG报告仍以自愿披露为主,尚缺乏统一完善的披露标准,因此强化企业社会责任信息披露积极性、丰富ESG报告披露内容、提高企业ESG报告价值刻不容缓。

1" " "ESG信息披露的研究现状

随着ESG理念在企业社会责任领域的逐渐兴起,众多学者开始对ESG信息进行深层次研究,目前国内外对于ESG信息披露的研究主要集中在发展前景、披露内容、业绩价值等方面。

首先在发展前景方面,张荣[2]建议企业在日常经营中应该引入ESG理念,通过响应国家环境政策、自觉承担社会责任、积极披露ESG相关信息等方式来提高风险管理水平。李诗和黄世忠[3]通过研究ESG的演进史,分析其与CSR(Corporate Social Responsibility,企业社会责任)的差异,并从多学科交叉、基础理论、政策研究、作用与效果、本土与国际结合、理论到实践六个方面对ESG未来的研究趋势作出展望。其次在披露内容方面,Guthurie和Parker[4]认为公司受到各种政治团体的压力,需要对外披露其社会责任信息来减少与某些利益集团的冲突。马险峰等[5]从国外ESG信息披露的角度出发,提出了提高披露标准和健全合规制度的建议。最后在业绩价值方面,Had-lock 和 Pierce[6]提出,ESG要素对投资价值有正向影响,有助于降低发生财务风险的概率。李井林等[7]表示积极披露ESG信息,能够向市场传递利好信号,降低企业与外部的信息不对称,有助于提高企业绩效与抗风险能力。黄世忠[8]提出,ESG理念将财务报告与可持续发展报告相互融合,对公司报告的架构有重塑作用,有助于我国尽快出台与环境和气候变化相关的会计规范。

2" " "我国A股上市企业ESG信息披露现状

2.1" "上市企业ESG披露数量、内容现状

Wind数据库数据显示,截至2022年,我国A股上市公司总计5335家,发布Wind ESG评级报告的有4771家,占比高达89.43%;然而评级成绩在A及以上的企业为516家,仅占评级报告总企业数的10.82%。本文据证监会一级行业分类、Wind数据库统计,抽取部分行业数据作为样本,对行业ESG披露率进行研究,结果如表1所示。2022年A股上市公司中制造业ESG报告披露数量最高,而披露数相对公司总数占比为87.41%,反而最低;房地产和教育业ESG报告披露的公司数量远远少于制造业,但占比高达100%。对比表中数据可知,制造业企业披露ESG信息的主观能动性较其他行业低,而制造业中的乳品行业关系人民群众的餐饮健康,故乳品企业的ESG披露研究更加不容忽视。

2.2" "上市乳企ESG披露现状

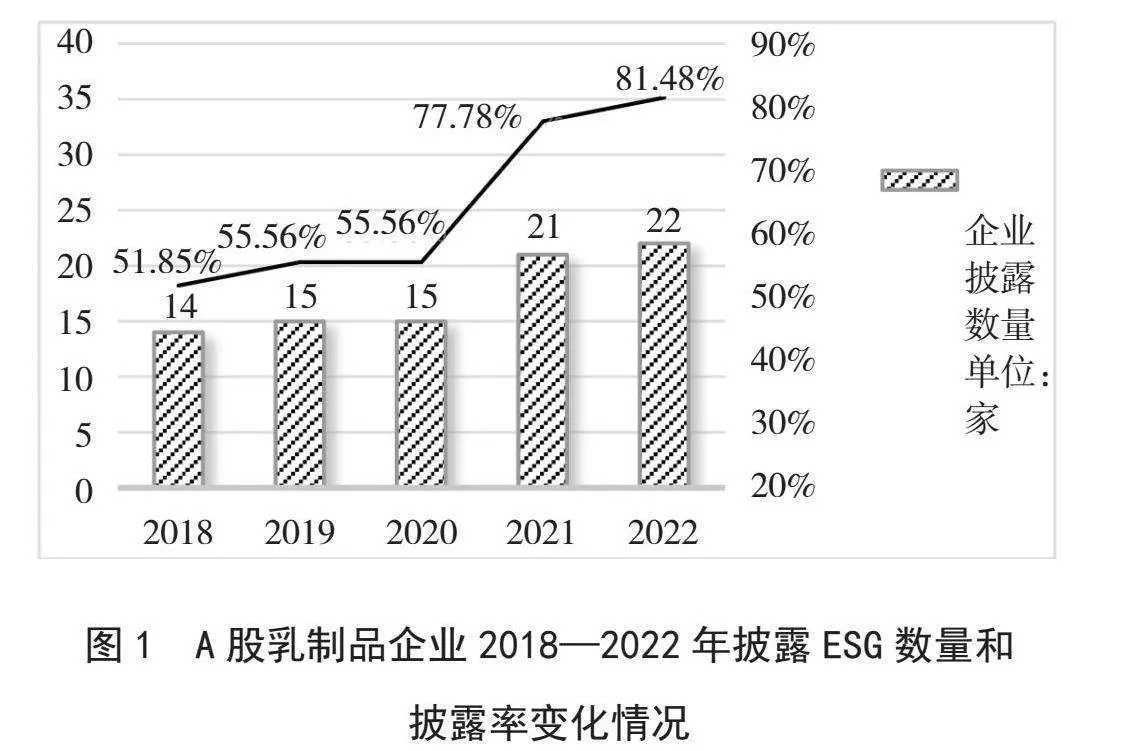

截至2022年,我国共有27家A股乳制品企业,其中A股挂牌的企业有赛科星等5家,于A股公开募股经营的有伊利股份、妙可蓝多等22家。在2018—2022的五年间,27家A股乳企的ESG报告披露率由51.85%上升到81.48%,提高29.63个百分点。具体变化趋势如图1所示。由于尚未形成统一的行业披露标准,各乳制品企业受困于报告指标的选择,因而在编制内容上具有较强的主观性。

截至2022年12月,在A股公开募股的22家上市乳企中,发布ESG评级指数的企业占比高达100%。本文选取伊利集团作为案例进行ESG分析的原因有以下三点:①伊利集团于1996年上市,上市时间居第二位;②伊利2022年度营收高达1 232亿元,年度营收居第一位,市场份额大,受到的社会关注程度高;③参与伊利ESG评级的机构数量多,评级成绩优于95%以上的上市乳企。因此其ESG报告具有较高的研究价值。

3" " "内蒙古伊利实业集团股份有限公司ESG信息披露现状

3.1" "伊利集团发展现状

近五年来,伊利集团的营业收入、净利润呈现稳步上升的趋势,2022年营业总收入达1 232亿元,同比增长11.37%;净利润达94.31亿元,同比增长8.34%。高达3.48%的股息率也表明,伊利集团盈利能力较强,股东获利较高。

3.2" "伊利集团ESG信息披露现状

自2007年开始,伊利集团始终坚持走可持续发展之路,在“环境”“社会”“治理”领域全方位发力,不懈探索中国乳业创造社会价值的新路径;其发布的《2022年度可持续发展报告》获得了中国企业社会责任报告评级专家委员会“五星佳”级评价。如表2所示,近年来伊利集团的相关企业社会责任信息披露整体得分情况表现良好,评级较高。本文选取伊利集团2018—2022年ESG相关报告为研究对象,从报告的披露形式与披露内容两方面进行详细分析。

3.2.1" "披露形式

从企业发布的ESG报告整体上看,伊利参考了包括全球报告倡议组织(GRI)《可持续发展报告编写指南G4》在内的七种编制标准,内容丰富且使用价值较高。

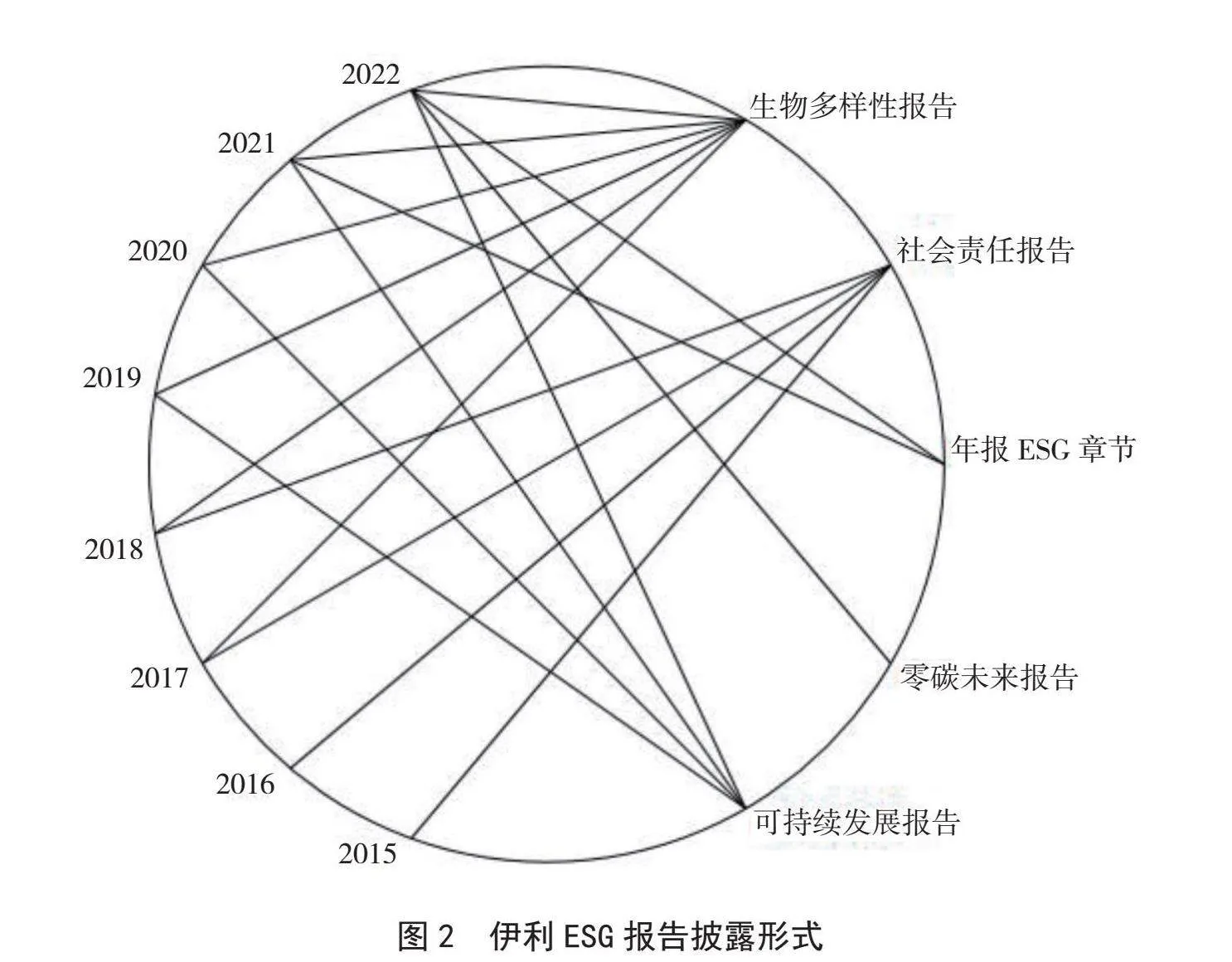

在ESG报告披露形式上,伊利集团的表现可圈可点。2015—2018年发布年度社会责任报告、2019—2022年发布年度可持续发展报告,从产业链共赢、全球行业发展、社会责任与公益等几个角度向社会汇报伊利进展;2017年伊利在社会责任报告的基础上,发布多期生物多样性保护专题报告,体现了伊利于自然层面的关怀;自2021年起,伊利将公司治理、环境与企业社会责任汇总到年报独立章节中一并披露,高度重视向利益相关者汇报ESG进展;2022年,伊利紧跟ESG政策号召,发布零碳未来报告,在环境保护上作出伊利承诺。如图2所示,本文对伊利ESG报告进行统计,并通过Nvivo绘制披露形式图。由图2可知,2022年发布ESG相关报告4种,数量最多;2015年、2016年发布ESG相关报告1种,数量最少。

3.2.2" "ESG披露内容

在内容上,伊利的企业社会责任报告以数据、表格、图片为基础,切实披露履行企业社会责任的具体内容。数据逐年更新,文字很好地对图表进行了补充,套话、空话较少,报告可读性较强。

3.3" "能源耗用与环境保护方面

2018年、2019年伊利集团主要从环保理念出发,在节能降耗、合规排放、生物多样性保护等方面,从质性、量性两方面公示具体进展情况。2020年伊利ESG报告新设“团结伊心抗击肺炎、产业基地精准扶贫”专题;同时积极响应“中国2060年前实现碳中和”的国家目标,率行业之先承诺实现碳中和。2021年ESG报告内容主要作了进一步完善与补充,大致内容与2020 年相似。2022年伊利集团响应国家“双碳”政策,将ESG报告内容向零碳未来方向偏移,通过量化节能减排与水管理绩效,并与往年进行对比,保证统计数据能够延续可比,提升了报告的阅读价值。

3.3.1" "社会方面

伊利集团根据上交所发布的《上海证券交易所上市公司环境、社会和公司治理信息披露指引》,主要披露企业员工、供应商、产品和社区责任方面的信息。在员工方面,伊利披露了高管男女比例、接受学习培训人次等数据,详细介绍员工培训、福利、民主管理以及健康安全等内容;在供应商方面,伊利坚持以消费者需求为导向,介绍产业链金融情况,完善客户服务、售后服务等相关制度,实现需求的快速响应;在产品方面,伊利重点阐述原材料投入、质量保障情况以及专家队伍等,并从企业视角介绍整合研发资源、加强品质管理、落实创新战略等各项进程;在社区公益方面,主要内容为公司在精准扶贫、防疫救灾、乡村振兴、推进现代化建设等方面的贡献,附带参加社会公益慈善的具体案例,且标注历年的捐赠支出、参加志愿服务的人数和时长。

3.3.2" "公司治理方面

伊利集团从企业管治、风险管控和员工考评机制三方面对公司治理情况展开说明。针对企业管治,着重披露了董事会、监事会相关信息,包括组成人员、各董事所持股份增减变动及其履责情况,并对各地区子公司的管理控制情况进行展示;风险管控介绍了监事会管控未知因素,监督公司风险的职责;在高管的考评机制层面,伊利集团建立了员工激励机制并跟踪实施进展。

4" " "伊利集团ESG报告中存在的问题

4.1" "缺乏对报告的反思,行业的横向可比性不足

伊利集团在披露ESG相关信息时存在主观性,报告篇幅多为正向信息,对于非正向信息,或一带而过,或将多年数据合并以掩盖真实情况;在汇报具体进展与量化成果的同时,缺失了宏观战略的规划以及对整体的反思总结,且各年度数据间的联系也不甚紧密,信息使用者难以纵向地获取历年变化趋势[9]。另外,由于我国ESG信息披露制度尚不健全,上市公司对披露信息拥有一定的自主选择权[10],致使伊利与其他乳企ESG报告的横向可比性不足,不利于乳制品行业甚至各行业ESG信息披露事业的向前发展。

4.2" "缺乏第三方机构的审验,报告权威性不足

随着ESG政策的发布,资本和企业管理者的目光越来越多地聚焦于高质量的ESG信息,这就要求ESG 报告中信息尤其是数据信息要经得起测算、推敲。而没有企业的自身努力,就谈不上真正履行企业社会责任。在利益的驱动下,伊利在编写ESG报告时或许会存在“择优披露”的想法,削弱了报告的客观透明性[11];ESG审验报告的缺失影响了数据的准确性、权威性,从而助长了行业发展的盲目性,增加了利益相关者决策失误的可能性。

4.3" "报告内容披露不全面,缺乏实用性

综观ESG报告中公司治理部分,不难发现,内容更多集中于公司高管履责情况、风控制度的建立、利益相关方权益的保护等信息,却从未披露具体的高管绩效、风险管理流程效果以及纳税透明度等实质性内容,在数据方面对利益相关者回应得不够充分。自2021年起,伊利集团将ESG信息汇总整理到公司年报的独立章节中进行披露。此举虽为股东了解当年营运情况、ESG发展进程提供了便利,但也增加了信息的冗杂度,使得报告使用者不能第一时间获取独立的ESG相关数据[11],实用性大打折扣。因此伊利集团在ESG信息披露工作中还有许多需要提升之处。

5" " "乳品行业ESG信息披露的建议

通过对上市公司伊利集团ESG报告的分析,指出了伊利集团在ESG信息披露方面的亮点与不足,本部分针对其不足之处,提出相应的改进建议。

5.1" "组织相关培训,增强ESG报告客观性、横向可比性

伊利集团ESG信息披露存在主观性,在报告的编写上选择性披露ESG利好信息,对于负面信息仅有只言片语。此现象也存在于广大乳品企业。因此各企业管理者应当格外注重披露的客观性,为员工提供全面了解乳品企业披露ESG报告依据的信息渠道,提升企业员工的业务专业度,并定期组织ESG数据反思总结会,以便全面、真实、系统地披露ESG信息,增强ESG报告的数据纵向关联度与行业横向可比性。

5.2" "积极引入第三方督查审验,增强公信力

ESG报告第三方审验整体水平的提高关键在于企业,只有企业自身愿意实施第三方审验,并向投资者等利益相关者公示含有专业第三方机构评级结果、ESG得分情况的报告,增加社会公众对企业ESG报告的参与度,第三方审验才能发挥作用。各乳制品企业积极引入ESG报告第三方审验,有助于增强ESG信息的可靠性,获得更多投资者的信赖,促进行业整体进步和可持续发展。

5.3" "完善报告内容,增强报告实用性

5.3.1" "定性信息与定量信息协同披露,增强实质性

乳品企业可以采取定性和定量相结合的方式,尤其要重视定量信息[12],用数据说话,不断提升ESG信息披露的实质性。环境(E)方面聚焦企业是否依法合规、产品零碳未来战略等定性信息,以及节水量、能源耗用情况等定量指标;社会(S)方面关注与员工雇佣关系、客户关系及企业社区公益、乡村振兴、抗疫救灾等信息,还可以披露纳税情况、员工满意度、培训成本、债务与合同违约率等定量数据;治理(G)方面倾向企业的战略方向、各利益相关者诉求ESG信息披露制度和指标体系、高管男女比例等方面,可增加高管离职率、平均薪酬比率、高管绩效评定等定量信息,使得ESG报告定性与定量信息并重,增强实用性。

5.3.2" "充分披露产业链伙伴履责信息,增强可靠性

伊利集团的乳制品加工工艺,处于乳品加工产业链核心。伊利集团肩负着将原奶等转变为高价值的乳制品的重要责任,产业链加工是确保产品安全和延长货架期的转化过程,因此产业链的管理对乳制品的安全极为重要。因此,乳制品企业在报告中充分披露产业链伙伴履责信息,丰富产品的安全背景就显得尤为重要,此举有利于增强客户对企业产品的信赖,提高企业的市场竞争力。

5.3.3" "注重ESG信息披露载体的多元化

乳制品行业与公众的饮食安全和健康息息相关。乳制品行业还是自然资源的使用者,对土地、空气、水质都肩负管理责任,寻求在经济、社会、环境多方面的可持续性是全球乳制品行业的共同目标。中国综合国力不断增强,吸引了更多的国际投资者的目光。在此背景下,中国乳制品行业ESG报告的发布,不仅应数据完整、报告独立易获取,还可以参考国际化的“语言体系”,包括对标国际报告编制依据、发布国别报告、发布多语言版本报告等[13],提高国际社会对中国乳制品企业履行企业社会责任行动和绩效的认知,有助于树立中国乳制品企业负责任运营的国际形象,推动乳制品行业的可持续发展。

6" " "结束语

本文以A股上市公司伊利集团为例,介绍其ESG信息披露中的具体内容,分析其在披露中的不足之处,提出企业应积极引入第三方审验、组织员工ESG培训以增强报告的客观性、推进定性信息与定量信息协同披露、披露产业链伙伴履责信息、注重报告载体的多元化等改进措施,以提升ESG报告的可读性。此外,乳品企业可以学习伊利集团将ESG进展数据与战略规划合并至企业年报中,优化投资者获取企业ESG数据的渠道;并在管理层下设ESG工作小组,帮助公司建立ESG信息披露体系。由公司管理层统一管理ESG信息披露工作,并承担相应的责任。同时,由于我国企业社会责任会计信息的披露在实务中处于起步发展阶段,尚无完善全面的行业相关的准则规范作为参考,大部分乳制品企业都是自愿性披露企业社会责任会计信息,其内容和形式上都是多种类型且不全面的,因此其分析依据并不全面,评价结果有一定的主观性。

主要参考文献

[1]方留民.乳制品可能始终对身体健康有益[J].家庭医学,2022(6):33.

[2]张荣.公司治理、盈余管理与环境信息披露关系研究[D].济南:山东大学,2018.

[3]李诗,黄世忠.从CSR到ESG的演进:文献回顾与未来展望[J].财务研究,2022(4):13-25.

[4]GUTHRIE J,PARKER L D.Corporate social disclosure:A rebuttal of legitimacy theory[J].Accounting and Business Research,1989(6).

[5]马险峰,王骏娴,秦二娃.上市公司的ESG信披制度[J].中国金融,2016(16):33-34.

[6]HADLOCK C J,PIERCE J R. New evidence on measuring financial constraints:Moving beyond the KZ index[J]. Review of Financial Studies,2010(23).

[7]李井林,阳镇,陈劲,等. ESG促进企业绩效的机制研究:基于企业创新的视角[J].科学学与科学技术管理,2021(9):71-89.

[8]黄世忠. ESG理念与公司报告重构[J].财会月刊,2021(17):3-10.

[9]安玉琢,惠一菲.企业社会责任信息披露的模仿行为研究[J].财会通讯,2018(4):17-21,129.

[10]丁丽华.企业社会责任信息披露影响因素研究:来自社会责任报告的经验证据[J].财会通讯,2016(3):59-61.

[11]孙忠娟,郁竹,路雨桐.中国ESG信息披露标准发展现状、问题与建议[J].财会通讯,2023(8):9-14.

[12]殷红.媒体监督、媒体治理与企业社会责任:伊利股份产品质量问题案例分析[J].财会通讯,2015(19):12-15.

[13]彭雨晨. ESG信息披露制度优化:欧盟经验与中国镜鉴[J].证券市场导报,2023(11):43-55.