财务杠杆、股东分红与企业发展

2024-12-23胡远芬

财务杠杆是撬动股东回报的工具,股东分红是股东回报的阶段性兑现,企业可持续发展是利益相关者的共同目标。2024年最新公布的《财富》世界前100强企业是最具代表性的优秀企业。本文通过数据统计分析发现,各企业财务杠杆和股东分红政策选择存在国别、行业、个体等差异,高杠杆高分红、低杠杆低分红、低杠杆高分红、高杠杆低分红兼而有之,不能一概而论。企业为实现可持续发展,应当立足个体特点与行业环境,选择适合自己的举债与分红策略。

一、研究背景

现代企业面临纷繁复杂的外部环境,需要应对诸多利益相关者的诉求。企业应当给股东短期内多分红,还是将资金留在企业中循环发展?股东对企业杠杆水平应当是鼓励还是制约?已有实证研究显示,在财务杠杆小于1时,财务杠杆与企业价值呈正相关关系,随着财务杠杆率的提高,其对企业价值的影响递减(谢田田,2018)。我国众多企业践行负债经营理念,意图通过财务杠杆来实现更大的发展,但一些企业却对杠杆过度使用,对于自身的战略规划和发展过度依赖财务杠杆,产生较大的未来经营风险(蒋凯霞,2021)。

企业发展最终目标是增加企业价值、提升股东回报。以上市公司为例,现金分红是回报股东的重要方式,分红多少既取决于经济发展阶段和企业成长需要,又要与投资者的获得感紧密相关,不能“一毛不拔”,也不能“竭泽而渔”。不同类型的股东对现金分红的态度和诉求不完全一致,须平衡公司与股东、大股东与小股东的利益,在股东回报和企业长远发展之间找到平衡(梁银妍,2023)。股东回报除分红外,还包括股权价值增值部分。因此,一些股东控制投资与回收节奏,以减少分红的方式将资源暂时留给企业,支持企业提升股权价值,从而股东可获得更高的资本利得。

2024年8月,全球同步发布了最新《财富》世界500强排行榜,引起各界关注。其中,前100强是世界上年度营业收入最高的企业,拥有较好的发展现状与前景,财务管理也相对成熟。本文以《财富》世界前100强为分析对象,研究财务杠杆、股东分红和企业发展的复杂关系,旨在探索企业可持续发展的要点与路径。

二、《财富》世界前100强数据统计分析

(一)总体情况

本文从公开渠道获取了前100强企业最近一期经审计年报,选取期末资产负债率作为财务杠杆衡量标准,资产负债率越高,财务杠杆程度越高;选取最近一期向股东分配利润金额占近两年净利润均值比重,作为股东分红的衡量标准,股利支付率越高,股东分红程度越高。从下表数据统计结果看,前100强企业在能源化工、银行、汽车、医药健康四个行业分布最多,共58户,占比过半;中国、美国两国企业最多,分别为30户和39户;中国入围企业以能源化工、建筑和银行业占多数,美国入围企业以医药健康、银行、互联网、能源化工、零售业占多数;前100强企业资产负债率均值为70.5%,股利支付率均值为40.8%。

(二)多样性分析

1.国别差异。从国别均值看,中国企业资产负债率70.1%,股利支付率40.7%;美国企业资产负债率73.6%,股利支付率44.7%;欧洲资产负债率71.8%,股利支付率40%;其他地区资产负债率58.4%,股利支付率28.2%。因此,美国企业股利支付率较高,资产负债率也较高。中国企业相对来说采取了更折中的财务杠杆和股东分红策略。以电力行业为例,入围电力企业4户,资产负债率均值68.5%,股利支付率均值58.5%。而欧洲资产负债率79.7%,支付率66.9%,国内负债率57.4%,支付率50.1%。

2.行业差异。银行业入围企业共14户,资产负债率均值93.2%,远高于前100强均值,股利支付率均值29%,低于前100强均值。可见银行业采用了高负债、保守分红的模式。银行保险业高负债率更多是经营发展需要普遍选择的策略。实证数据显示,银行规模、成长能力、货币政策与我国商业银行资产负债率有显著的正相关关系(杨洋,2020)。同时由于全球金融不确定性上升,银行业采取了相对保守的股东分红模式,以应对潜在流动性危机。能源化工入围企业共25户,资产负债率均值61.2%,低于前100强均值,股利支付率均值37%,略低于前100强均值。能源化工行业有较高的资本门槛与技术壁垒,多数企业拥有自然垄断优势,因此能够维持较低的资产负债率和适中的股利支付率。

3.企业个体差异。以美国互联网科技企业为例,本次入围的有亚马逊、苹果、Alphabet公司、微软、Meta公司共5户,资产负债率均值为51.4%,股利支付率为8.6%,但是企业之间差别较大。其中,Alphabet公司资产负债率为29.6%,Meta公司资产负债率为33.3%,两者股利支付率为0%。在最近一期审计年报中,Alphabet公司披露道:“我们从未宣布或支付过普通股或股本的任何现金股息。资本的主要用途仍然是为业务的长期增长进行投资。我们定期评估我们的现金和资本结构,包括股东资本回报的规模、速度和形式。” 排名《财富》第2位的亚马逊,资产负债率为61.8%,尽管财务杠杆程度并不高、流动性充裕,当期也并未选择股利支付。而苹果和微软资产负债率分别为82.4%和49.9%,并分别选择股利支付率为15.2%和27.9%。

4.极端值情况。排名世界第49位的法国电力公司资产负债率为82.4%,2022年净利润为负,2023年扭亏,但两年均值仍为负,仍存在股利分配行为。无独有偶,排名第94位的美国州立农业保险公司也存在此情况。排名第16位的麦克森公司和第27位的嘉德诺健康集团是美国知名医药健康企业,资产负债率分别为102.4%和107.1%,但仍保持13.7%和83.8%的股利支付水平。该情况表明资产负债率高甚至突破100%,短期经营亏损并不必然代表企业发展困难。

(三)财务杠杆和分红政策分类

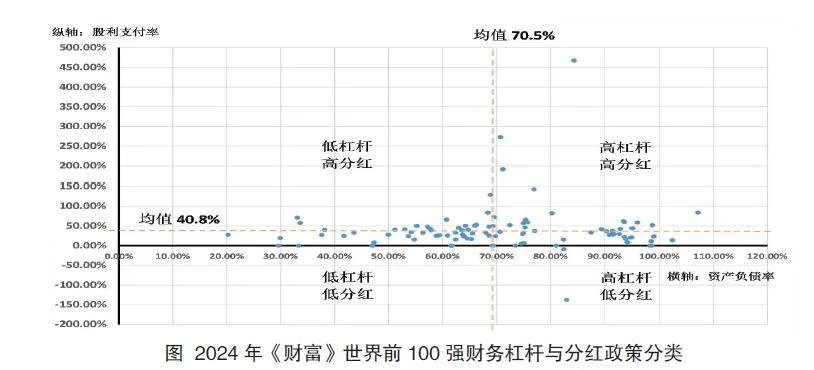

上述分析显示,《财富》前100强企业作为全球最具代表性的优秀企业,其财务杠杆和股东分红策略存在国别、行业、企业个体差异,具备显著的多样性。通过对100强企业数据作散点图分析,以资产负债率均值70.5%和股利支付率40.8%划线进行分割,基本将100强企业分为如下四类,如上图所示。

1.高杠杆高分红。20户企业,其中中国企业5户,以能源化工、矿业企业为主;美国企业9户,以医药健康、通信、汽车企业为主;欧洲企业5户,以电力、银行保险企业为主;其他地区企业1户,为新加坡能源化工企业。美国州立农业保险公司和法国电力公司资产负债率均在80%以上,平均净利润出现负值但存在分红,因此也统计在内。

2.低杠杆低分红。37户企业,其中中国企业5户,以能源化工企业为主;美国企业15户,以医药健康、能源化工、互联网企业为主;欧洲企业8户,以能源化工企业为主;其他地区9户,以能源化工、汽车企业为主。

3.高杠杆低分红。27户企业,其中中国企业12户,以建筑、银行企业为主;美国企业12户,以银行企业为主;欧洲企业2户,以能源化工企业为主;其他地区1户,为印度保险企业。

4.低杠杆高分红。16户企业,其中中国企业8户,以能源化工、通信企业为主;美国企业3户,主要是零售、医药健康、通信企业;欧洲企业5户,以能源化工、汽车企业为主。

三、建议

本文认为,《财富》前100强企业作为世界上最具代表性的优秀企业,对待财务杠杆和股利政策呈现多样化选择,对我们的启示如下。

(一)加强对标管理与因地制宜

世界前100强企业相对公开、透明地披露了企业管理策略,可作为国内同行业企业的借鉴。同时,中国企业应关注到不同国家的监管环境、系统性风险是不同的,在企业经营过程中要尊重本国行业发展规律,在满足监管者对财务杠杆、股利分配的约束前提下谋求更广阔的发展前景。本文数据分析表明,前100强的中国企业在财务杠杆和股利分配的选择上,较美国、欧洲企业更为折中,且不存在资产负债率超100%以及经营亏损的情况,反映了中国企业更为稳健的管理风格,这与多数中国企业作为国有企业,严格落实风险监管要求有一定关联。

(二)深化企业管理监督评价

资产负债率是国内对企业管理评价的传统指标,资产负债率到底多少合适?资产负债率超100%是否意味着资不抵债?是企业内外部管理者十分关注的问题。本文数据分析表明,以资产负债率和股利支付率均值作为划分,四种政策分类均存在企业分布。即使是前100强企业,也存在负债率超100%的情况。此外,银行业、建筑业存在高杠杆的现象,与密集的资本需求、激烈的竞争环境有关。在选择股利支付政策以及评价企业发展质量时,资产负债率不应作为衡量企业财务风险及流动性困境的唯一标准,应打造全面的指标管理体系,比如,充分重视营业现金比率、自由现金流等指标。

(三)平衡企业发展机遇与股东兑现需求

美股互联网板块一度大幅上涨,显示了资本市场对互联网前景的信心。本文对年报解读发现,美国Alphabet公司和Meta公司公开向资本市场表示自己将企业发展优先级放得更高,不保证股利支付。这种表态与其行业发展前景密不可分,资本市场也默许了以短期回报积累换取长期发展动能的行为。因此,对企业管理者而言,充分把握市场机遇,判断企业发展时期,才能做出更科学合理的股利分配方案,以及相应配置更优的资本结构。

(作者单位:国网国际发展有限公司)