金融杠杆与房地产价格波动的动态关联效应研究

2024-12-05何其慧

摘 要:房地产的稳定发展离不开金融支持,金融杠杆变化也会影响房价波动。文章从理论上解析了金融杠杆与房地产价格波动之间的影响机制,并通过构建DCC-GARCH模型实证检验了金融杠杆与房地产价格波动的动态相关性。结果发现:金融杠杆与房地产价格波动之间互为Granger因果关系,变量间存在较为明显的正向关联效应,且在时间上表现出较强的持久性。两者动态关联关系的时变特征在不同金融市场资金流动性和房地产市场活力下存在较大差异,并表现出不同变化趋势。此外,GDP增速、通货膨胀率、社会融资规模等宏观经济变量会对动态关联效应产生不同程度的影响。

关键词:金融杠杆;房价波动;动态关联;DCC-GARCH模型

中图分类号:F832;F299.23"" 文献标识码:A"" 文章编号:1673-1794(2024)05-0001-04

作者简介:何其慧,安徽财贸职业学院公共基础教学部教授,研究方向:经济统计(合肥 230601)。

1 引言

在我国以银行为主导的金融体系格局下,房地产市场利润往往通过金融渠道加以积累并与金融资产在集聚度、杠杆性等方面呈现出极大关联性,房地产已兼具商品和金融产品的双重属性,房价波动本质上已成为一个金融问题。尤其是房地产市场的杠杆机制使其出现了内在的不稳定性与脆弱性,金融资产与金融机构的杠杆调整又加剧了房价波动的程度和范围等。目前,我国经济面临需求收缩、供给冲击、预期转弱三重压力,经济下行压力加大,稳增长政策之下债务增长加速,经济增长速度放缓,我国宏观杠杆率出现上升趋势,对房地产价格波动产生影响。因此,通过分析金融杠杆与房地产价格波动的动态关联效应,既能从理论上分析实现稳增长、稳杠杆和防风险之间的动态平衡机理,也可以从实践上为探索我国促进金融与房地产良性循环提供路径指引。

目前,前人已经做了较多关于金融杠杆和地产价格存在联动关系分析,证实了金融杠杆与房价波动之间的影响关系是双向的。首先,金融杠杆因素的确会影响房价波动。早在1999年,Lamont和Stein就对美国不同城市的房价和杠杆率进行了分析,得出了杠杆率越高的城市,其房价对基本面反应越敏感的结论[1];Gete和Reher也认为房产价格对金融杠杆有显著的敏感性[2];Geanakoplos和Zame则进一步指出两者之间的关系在于金融体系杠杆率能够促进房价非理性增长[3]。国内学者在使用我国各城市数据进行分析时也得到了相似的结论,董凯等[4]认为“十二五”时期以来的中国金融杠杆波动率呈上升趋势对房价增长有显著影响。还有许多学者从不同角度展开了分析,张婧屹和李建强从按揭贷款杠杆和开发贷款杠杆入手分析金融杠杆对房地产市场产生的影响[5];倪鹏飞建立了金融杠杆—货币政策—房产价格分化的传导路径[6];伍文中和李燕将商业银行经营行为作为传导机制[7]。反之,房价波动也会对金融杠杆产生反作用,沈悦等认为金融杠杆与房价泡沫存在相互促进的自增强联动效应的结论[8];单克强指出金融杠杆的资金推动将加剧房地产泡沫的形成,即市场资金流入房地产市场会推动房地产价格上涨,而房地产价格上涨客观上也会吸引房地产投资的资金流入,两者互为因果关系[9]。总体来讲,金融杠杆和房地产价格之间的双向关系已经形成,但是现有研究大多从间接方面分析金融杠杆与房价波动的关系,缺乏直接对二者的影响机制进行系统分析,为本研究提供了契机。诚然,金融杠杆化或去杠杆过程会对宏观经济、金融稳定以及房地产市场产生重要影响[10]。可见,金融杠杆会对房价波动产生影响已经成为学界共识,但如何在实践中调整金融杠杆以维护房地产市场稳定发展仍存在争议。例如,杨柳等认为金融去杠杆不但不能稳定由于房价下跌造成的宏观经济波动,反而会对实体经济造成不利影响,加剧系统性金融风险[11]。事实上,金融杠杆和房地产价格的影响是动态的,对其的调控也是一个系统工程,因此,研究在实证中增加了对时变性的分析的同时,拟结合现实情况提出相关建议。

综上,本研究的意义在于:第一,在分析中直接使用金融杠杆和房价波动相关指标,分析两者波动原因及其内在影响机制,补充当前学者利用间接指标分析而较少建立其直接联系的不足;第二,通过利用DCC-GARCH模型建立关系,分析金融杠杆率和房地产价格之间的联动性和时变相关性;第三,在已有结论的基础上进行回顾性总结,从金融杠杆视角出发,结合我国现实提出针对性的政策建议。

2 理论分析

金融杠杆往往是反映资金的流动方向、资金的供求关系等因素的重要指标,而房地产市场作为资本密集型市场,金融杠杆对反映房地产市场的供求关系及价格波动情况具有参考意义。根据刘晓欣和雷霖的研究[12],金融杠杆和房地产价格存在着相互促进的关系,二者都会对我国金融系统的稳定运行产生影响。研究将从货币乘数、银行信贷、经济部门三个角度,理论证明金融杠杆与房地产价格波动间存在着双向关系,二者相互促进、相互影响。

2.1 金融杠杆通过货币乘数影响房地产价格

货币乘数是货币供给量与基础货币的比率。其主要影响因素为现金比率、超额准备金率以及定期存款与活期存款的比率。针对房地产价格的波动,以上因素均可以通过影响货币乘数效应改变当前的房地产价格高低。王来福和郭峰认为货币供应量与利率变化会对中国房地产价格水平产生影响[13],而影响货币供应量的因素之一就是货币乘数。

从房地产销售额与地区生产总值的比率来看,货币乘数效应对于房地产市场有两个方面的影响:一是收入效应,二是替代效应。二者呈反向变动的关系。当货币乘数减小时,如存款准备金率提高时,货币供给减少,经济发展处于紧缩状态,地区生产总值降低,投向房地产等行业的资金增多,房地产价格有膨胀趋势。同时,居民收入降低,居民购房能力减弱,房地产难以进行销售;就替代效应而言,在抵抗通货膨胀、降低风险减值损失和追求投资收益等多重目标共同作用下,收入的降低使居民减少对房地产的购买,转而投向其他相对流动强的投资产品,结果使房屋交易额减少,进而降低房地产价格。

2.2 金融杠杆通过银行信贷影响房地产价格

当前我国金融体系以银行信贷为主要类型的间接金融为主,信贷在社会融资总量中占比最大。银行依靠金融杠杆经营,它们向资金盈余方吸收资金,投放给资金需求方。因此,金融杠杆可以通过银行信贷规模和银行经营活动对房地产价格产生影响。

银行通过调整投放于房地产行业的信贷规模而调节金融杠杆。银行发放的抵押贷款主要是以房产和生产设备等固定资产为抵押物,其价值容易受到市场价格波动、宏观经济形势及供求关系变化等多方面因素的影响。当银行贷款抵押物价值波动时,就会对银行投放于房地产行业的贷款额度产生作用。参考陈旭东等指出当房地产市场有效需求持续扩张,房产价格持续上涨,其抵押物的价值也持续提高,信用持续增强[14]。在这种情况下,银行加大投放于房地产行业的放贷力度,使得大量资金注入房地产市场,房地产价格水平持续上涨,甚至助长房地产泡沫的产生。反之,当房产市场处于紧缩状态时,各投资方对市场发展持保守态度,作为抵押物的房产和土地的价值呈现出下降趋势,银行信用状况恶化,对房地产行业的抵押贷款规模缩减,不会持续追加甚至减少对房地产市场的投资,致使房地产价格不断下跌。

2.3 房地产价格的变化对金融杠杆率的影响

从三大经济部门来看,房产价格波动对居民部门、企业部门及政府部门的杠杆率均产生影响。

2.3.1 对居民部门杠杆率影响

住房贷款是居民部门金融杠杆的主要部分,也是居民购房的主要资金来源。据测算,居民部门杠杆率在2009年和2016年两次大幅上升中,房贷对居民加杠杆的贡献率都超过了70%。

各种研究数据表明,和全球主要国家相比,中国的房价收入比较高、租金回报率较低、房屋空置率较高,加之城镇化放缓、人口老龄化加剧等长期因素,普遍认为中国房地产市场已到拐点,2020年“三道红线”、房地产贷款集中度限制,叠加疫情影响,使这种转折更加剧烈。董凯等认为过去易涨难跌的局面难以改变,各地房价走势分化会进一步加大[15]。一、二线城市房价已然较高,但需求也较强劲,三四线城市库存较高,对房价上升抑制更大。我国居民主要的借贷需求来自于房屋购置。周广肃等指出房价的上涨刺激了家庭对自住和投资性住房的需求,增加了他们的贷款倾向和风险偏好[16]。然而2022年以来居民风险偏好大幅下降,减少借贷、减少房产等高风险投资,转向储蓄等低风险资产。房地产销售减少、价格下跌,居民“买涨不买跌”,更形成下降螺旋,从而造成金融杠杆的下降。

2.3.2 对企业部门杠杆率影响

(1)对非金融企业部门影响

房地产价格通过影响企业资产负债表影响企业部门杠杆。根据贾庆英和孔艳芳指出房价自身具有惯性的特点,对非金融企业部门的经济杠杆存在正向效应,进而影响企业资产负债表状况[17]。由于房地产具有投资品的属性,当房地产市场价格上行时,非金融企业投资品价值上升,企业资产负债表状况优化,使得非金融企业偿债能力增加,银行愿意为非金融企业提供贷款。同时房价上升促使房地产企业扩大生产,增加投资,对其上下游企业的生产也带来积极影响,因此带动非金融部门金融杠杆率提升。当房地产市场处于紧缩状态时,房价下跌导致企业投资品价值缩水,非金融部门企业的资产负债表和流动性恶化,难以获得抵押贷款,同时还面临企业资金不足导致的生产缩减等问题,进一步降低企业杠杆。

(2)对金融部门影响

房地产价格通过影响金融机构的资产负债表来影响金融部门杠杆。祝继高等认为在房价涨幅高的城市,城市商业银行往往需要计提更多的贷款损失准备,资产负债表状况恶化[18]。由于居民部门和非金融企业都会向银行等金融机构进行将房产作为抵押品的抵押贷款,当房地产价格下行时,其相应抵押物价值也下降,造成银行等金融机构资产负债表状况的恶化,难以继续为房地产及其相关行业的企业提供贷款。同时由于房价下跌导致的不良资产的产生,当银行在市场上处置不良资产变卖房产时,会进一步造成房产市场的供过于求,进一步使得房价下跌,形成恶性循环。

2.3.3 对政府部门杠杆率影响

房地产价格通过影响地方公共财政状况来影响政府部门杠杆。秦凤鸣等指出当期与上期的房价与政府城投债之间呈反向变动的关系。在房地产市场扩张阶段,房价上涨会促使政府增加土地使用权出让,增加对土地的基础设施建设,使得土地达到可出让的状态[19]。在此过程中,基础设施建设所需的资金可能会通过发行相关政府债券得以筹集,增加了政府部门的杠杆率。同时土地出让所得资金能够使得地方政府财政状况得以改善,资金回流,有利于政府偿还债务,从而降低政府部门杠杆率。两种作用对政府部门的杠杆率作用相反。李程和赵艳婷认为房产价格的波动和政府部门的杠杆率没有直接的相关关系[20]。但在房地产行业紧缩时期,房地产下行带动上下游产业收入下滑,行业整体呈现低迷状态,政府各项收入下降,可能会使地方政府债务暴雷。

3 研究设计

3.1 DCC-GARCH模型构建

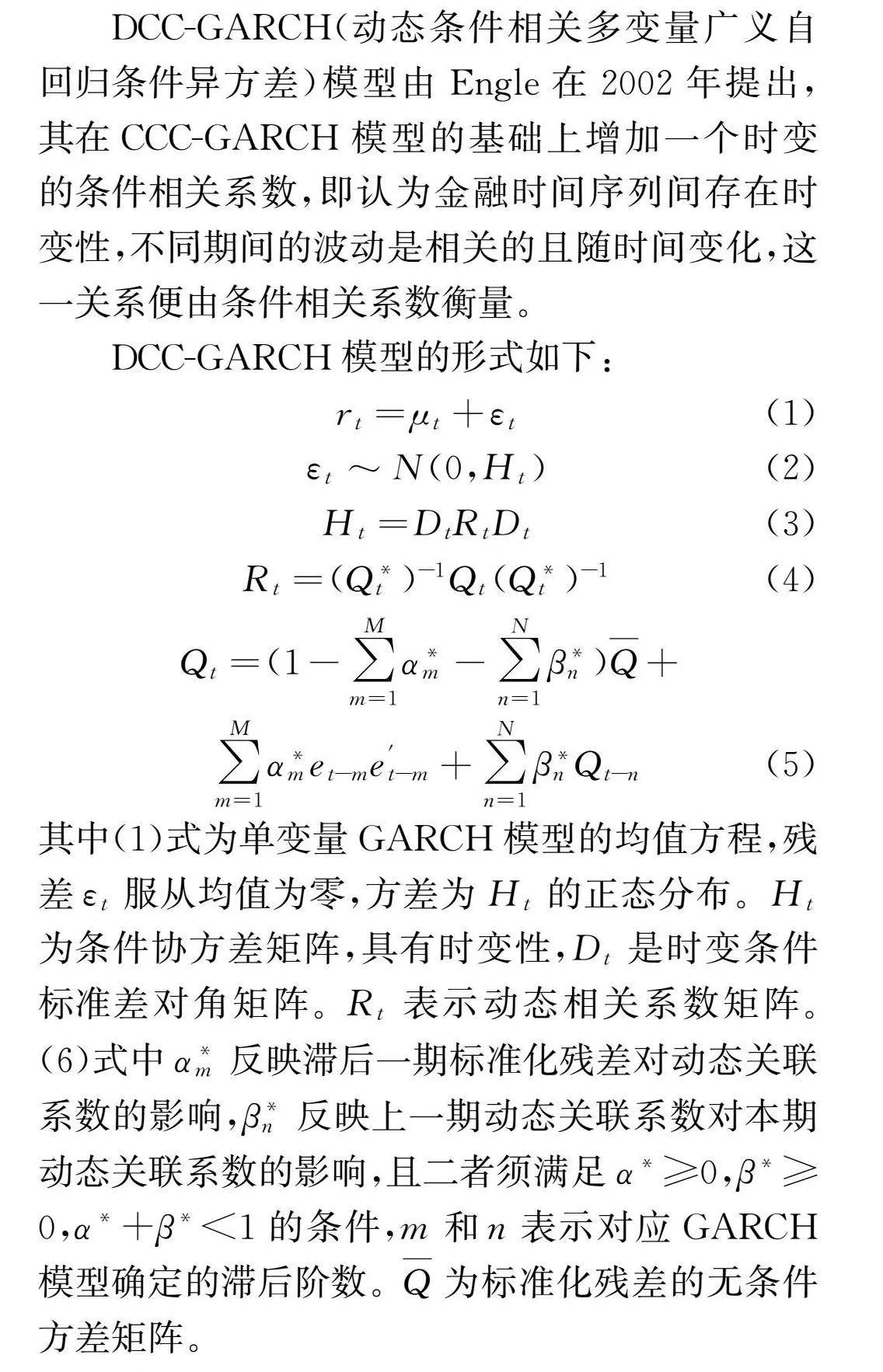

DCC-GARCH(动态条件相关多变量广义自回归条件异方差)模型由Engle在2002年提出,其在CCC-GARCH模型的基础上增加一个时变的条件相关系数,即认为金融时间序列间存在时变性,不同期间的波动是相关的且随时间变化,这一关系便由条件相关系数衡量。

DCC-GARCH模型的形式如下:

rt=μt+εt(1)

εt~N(0,Ht)(2)

Ht=DtRtDt(3)

Rt=(Q*t)-1Qt(Q*t)-1(4)

Qt=(1-∑Mm=1α*m-∑Nn=1β*n)Q+

∑Mm=1α*met-me′t-m+∑Nn=1β*nQt-n(5)

其中(1)式为单变量GARCH模型的均值方程,残差εt服从均值为零,方差为Ht的正态分布。Ht为条件协方差矩阵,具有时变性,Dt是时变条件标准差对角矩阵。Rt表示动态相关系数矩阵。(6)式中α*m反映滞后一期标准化残差对动态关联系数的影响,β*n反映上一期动态关联系数对本期动态关联系数的影响,且二者须满足α*≥0,β*≥0,α*+β*lt;1的条件,m和n表示对应GARCH模型确定的滞后阶数。Q为标准化残差的无条件方差矩阵。

3.2 数据说明

研究金融杠杆同房产价格波动的动态关联关系,在变量选取上:更高频的数据在刻画相关关系时,能捕捉到及时且准确的信息[21],而GDP指标仅精确至季度数据,无法满足高频的要求。因此在金融杠杆变量选择上,参考了董凯等[15]的做法,选取月度货币供应量同比增长率作为金融杠杆的代理变量,记为M2。由于金融杠杆反映了市场的信贷规模、金融体系内部资金的流转规模和金融服务实体经济的效率,而货币供应量(M2)又是信贷信用派生的最直接反映,其包括的企业和个人存款与实体经济资金融通直接相关,其包括的非存款类金融机构存款主要反映金融体系内部的资金往来,因此选取M2同比增长率作为金融杠杆的代理变量;对于房产价格变量,借鉴了董凯等[15]的做法,用商品房销售额和商品房销售面积的比值作为房产平均价格的代理变量,并用对数收益率衡量其市场波动性,记为HP。以上变量数据来源于同花顺iFind,变量时间区间为2000年1月~2023年9月。

4 实证分析

4.1 描述性统计分析

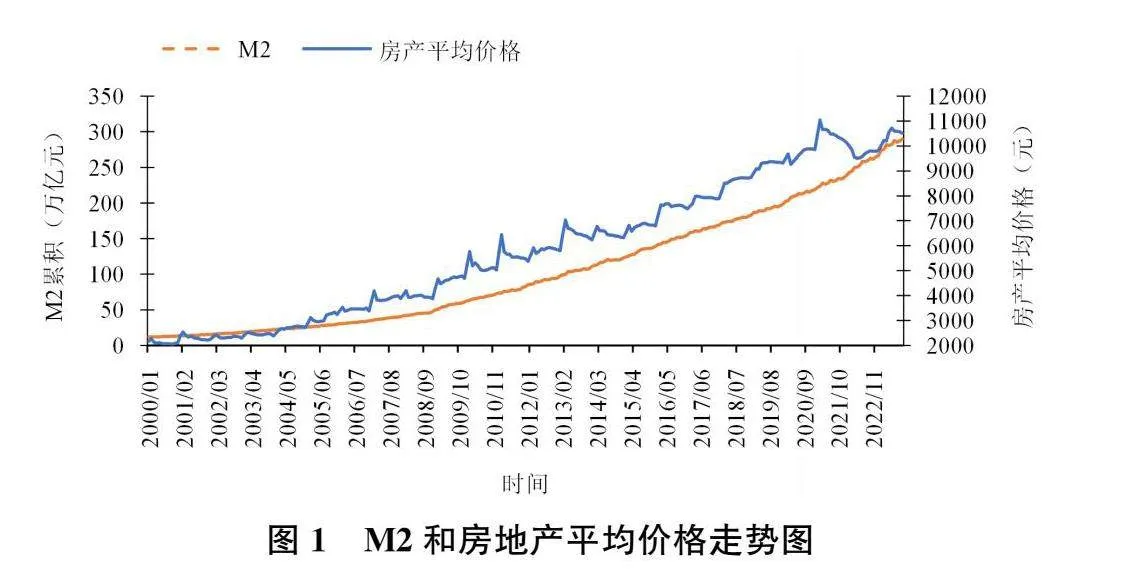

在实证分析前,首先对M2和房产平均价格的走势和收益率进行描述性统计分析,图1和表1分别为价格走势图和收益率序列描述统计表。

从图1可以看出,整体来看,M2累积量和房地产平均价格走势趋于一致,从2000年1月至2023年9月,二者均处于整体上升趋势。房产平均价格走势较

M2累积量走势而言波动加大,呈现较为明显的季节性特征,且在2021年2月达到高点后开始下降,回落至2022年3月后继续走高,从趋势也可以看出,2022年2月至今的房价水平与2020年至2022年较为相似。

从表1波动区间和标准差来看,M2同比增长率序列的波动区间和标准差均小于房产平均价格收益率序列,这与从图1中得到的结论相似。从偏度和峰度看,M2同比增长率和房产平均价格收益率序列均呈现尖峰厚尾,J-B检验也表示二者均不服从正态分布。

4.2 变量检验

DCC-GARCH模型需要各内生变量满足平稳性检验,因此在构建模型之前,对M2同比增长率和房地产平均价格收益率序列进行单位根检验,结果如表2所示。两变量的ADF统计量均小于各显著性水平下的ADF临界值,说明两个序列不存在单位根,即序列是平稳的。

为判断变量间的长期均衡关系,接下来对变量作协整检验。为研究金融杠杆和房价波动两个变量之间的关系,因此采用E-G两步法进行协整检验。首先,将M2和HP按照方程yt=α+βxt进行回归,得到结果如式(6),其中变量HP系数-0.0184的t值为16.68,在1%的显著性水平下显著。

M2=0.0114-0.0184HP(6)

其次,将方程残差做平稳性检验,结果如表3所示。

表3表明回归方程残差在1%显著性水平下拒绝原假设,即序列平稳,说明金融杠杆和房价波动序列通过协整检验,存在长期稳定的均衡关系。

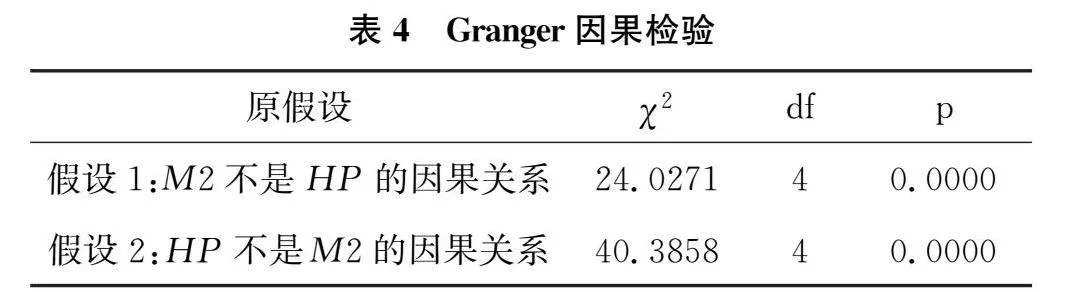

为确认变量间在统计上的引导关系,接下来对变量进行Granger因果检验。Granger因果检验能够判断变量间是否存在统计上的因果关系及因果作用方向,因此可以反映变量间的联动性,检验结果如表4。

根据表4的结果,假设1和假设2的p值均在1%显著性水平下拒绝原假设,即两变量序列间存在双向Granger因果检验,说明M2同比增长率和房产平均价格收益率序列的滞后期均能显著地对彼此进行解释和预测,这为变量间的联动性提供了重要依据。

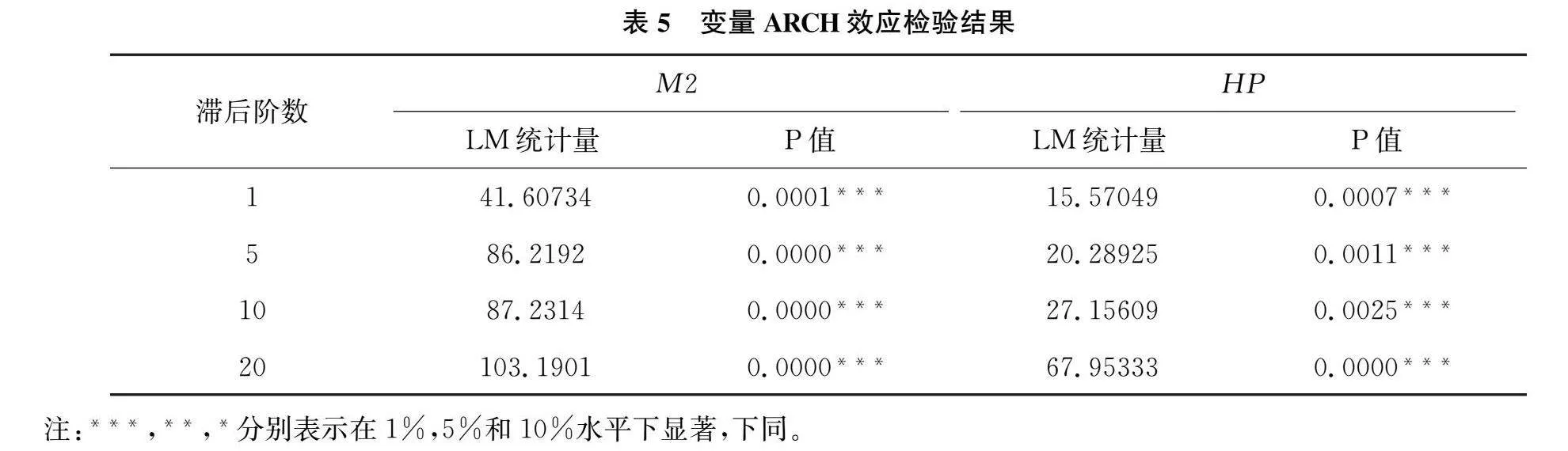

最后,对变量序列进行ARCH效应检验,研究变量存在ARCH效应是建立GARCH模型的前提条件。选用ARCH LM Test方法对M2同比增长率和房地产平均价格收益率序列进行ARCH效应检验,检验结果如表5所示。结果表明,M2同比增长率和房地产平均价格收益率序列各滞后阶数的LM统计量均在1%显著性水平下大于临界值,即变量存在明显的ARCH效应。

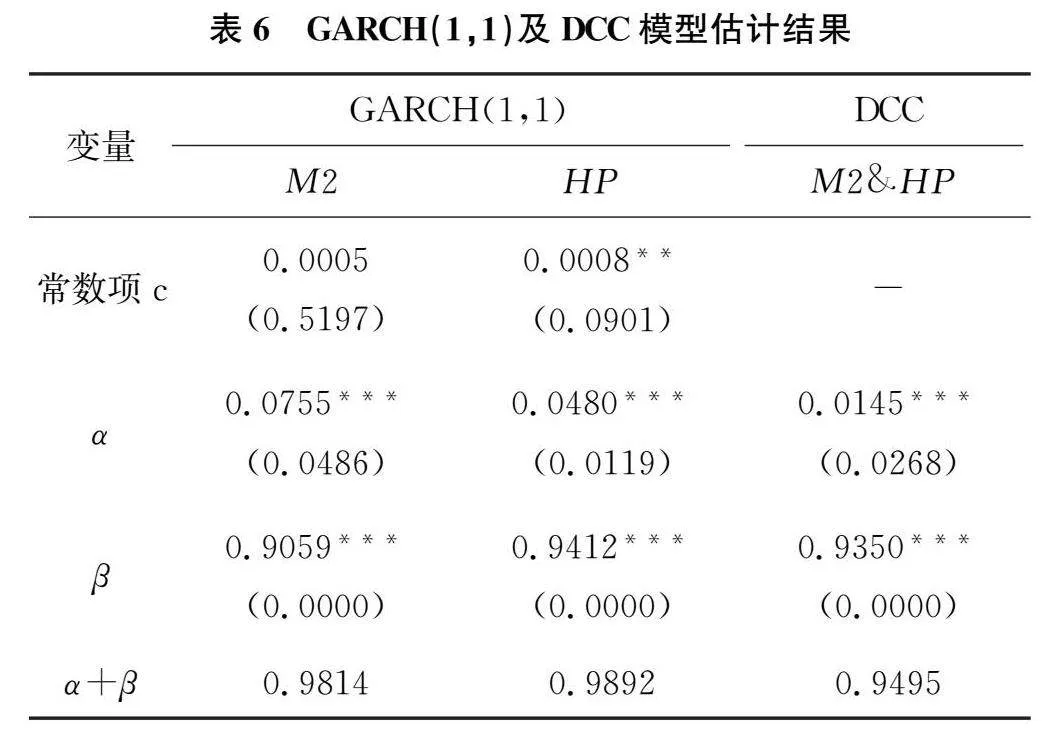

4.3 DCC-GARCH模型参数估计

上文的平稳性及ARCH效应检验的结果均支持进行DCC-GARCH模型的构建,因此采用ARMA模型构建单变量均值方程,依据AIC和SC准则,最终构建M2同比增长率和房地产平均价格收益率序列的最优均值方差形式分别为ARMA(2,3)和ARMA(3,3)。此后对拟合方程的残差项和残差平方项进行LB自相关检验,LB统计量对应p值均大于0.1,表明均值方程不存在自相关,继续对拟合方程残差项进行ARCH效应检验以判断扰动项条件方差对前期方差的依赖程度,LM检验结果均表明存在显著ARCH效应,因此可以进行GARCH模型的构建。选取GARCH(1,1)对M2同比增长率和房地产平均价格收益率序列均值方差的残差项进行拟合,并依据GARCH模型的参数进行DCC-GARCH模型的拟合,结果如表6所示。

从GARCH(1,1)模型估计结果可以看出,模型参数均在1%显著性水平上显著,α和β也满足模型拟合的基本条件,说明模型拟合效果较好。具体来看,M2和HP的α项均介于0~0.1,且M2的α相对更大,说明M2同比增长率序列对市场信息的反应更为明显,对应条件方差受前期影响的程度也相对更大;HP的β值大于M2的β值,说明房地产平均价格收益率序列对于市场波动具有较强的记忆性,即面对市场冲击时,房地产平均价格波动反映出更长的持续性。从DCC模型估计结果来看,α值为0.0145且十分显著,说明滞后一期标准化残差对动态关联系数的影响较小,β值为0.9350且十分显著,说明变量间的动态关联系数受上一期影响较大,即二者的动态相关程度在时间上体现出较强的持久性。

4.4 动态关联性分析

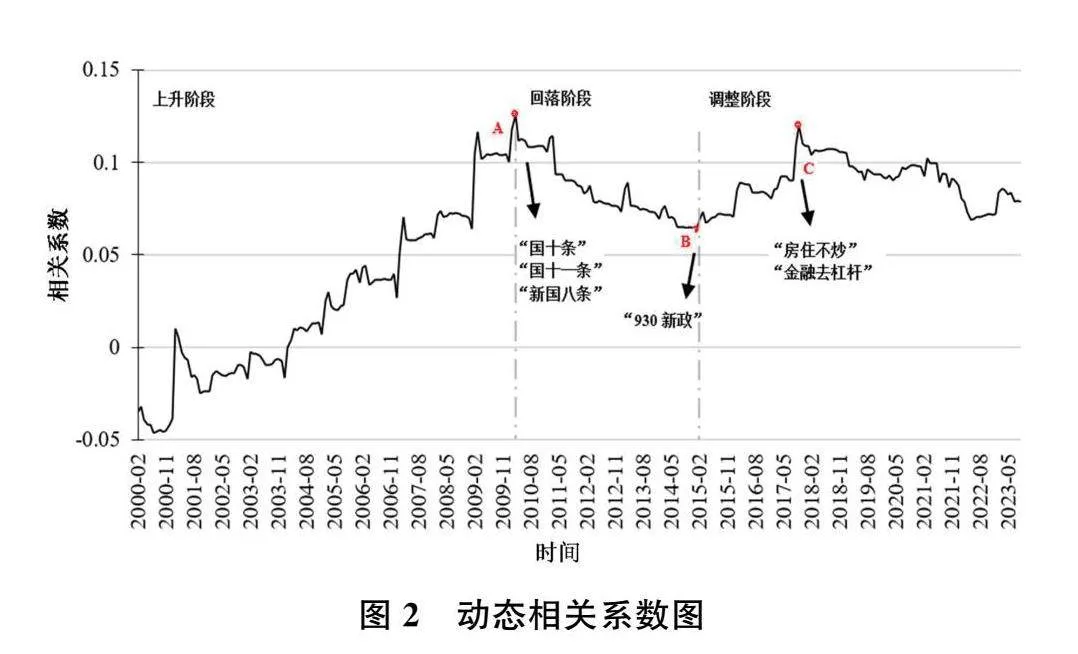

为了更明显地体现M2同比增长率和房地产平均价格收益率序列动态关联程度的时变特征,图2展示了样本期内二者的动态关联系数。

从图2可以看出,从2000年到2023年,除2000年至2004年2月金融杠杆和房价波动的动态关联系数为负之外,整体来看二者之间呈现明显的正向关联性,且整体的动态关联系数区间为[-0.046,0.126]。根据长期以来的动态相关系数走势,大体可以分为三个阶段:上升阶段,回落阶段和调整阶段。具体时间划分如表7所示。

在上升阶段初期,经济全球化趋势发展迅猛,2001年中国加入WTO,面对WTO的挑战,金融业进行了深化改革和结构调整,银行、保险、证券业加深合作,利率市场化进程不断推进,货币市场与资本市场紧密联系,企业上市工作初有成效,金融监管体系不断完善。与此同时,这一阶段我国房地产市场也在迅速发展。自1998年住房实物分配制度取消之后,住房分配货币化不断发展,房地产发展空间持续扩大,市场的竞争环境和供需两端不断扩张推动房价持续上涨。因此在这一阶段,同属于新世纪发展初期的金融市场和房地产市场关联程度在逐渐上升。这一上升态势于2010年达到峰值后回落,自此进入回落阶段。究其原因,是因为在2008年全球金融危机爆发之后房地产泡沫破裂,为应对外溢金融危机风险对我国经济的冲击,我国采取二手房营业税减免、增长个人住房转让营业税免征时间等政策刺激房地产市场以支持我国经济稳定增长,但随着房价增长势头过快,从2009年开始,国务院多次召开会议并先后出台“国十条”“国十一条”“新国八条”等房地产调控政策,限购、限贷、限价政策一定程度上抑制了房地产市场价格增长,房地产的金融属性在这一阶段得到抑制。该回落趋势持续至2014年后结束,此后继续上涨至2017年,并至今处于调整阶段。这是因为从2014年开始,国家对房地产市场开始实行宽松的调控政策,其中最为代表的便是2014年9月30日央行发布的《中国人民银行中国银行业监督管理委员会关于进一步做好住房金融服务工作的通知》,即“930新政”,此外在2015年中央多次实施降准降息降首付政策以盘活存量资产,刺激房地产消费。在一系列政策的催化下,房地产的金融属性被放大,房地产投资规模扩大,同时降准降息政策也意味着资金流动性的增强和融资环境的改善,因此这一时期金融杠杆和房价波动之间存在较强的正向关联关系。这一上升趋势伴随着2016我国提出“房住不炒”以及“金融去杠杆”工作的持续推进,在2017年达到顶峰后一直回落至今。

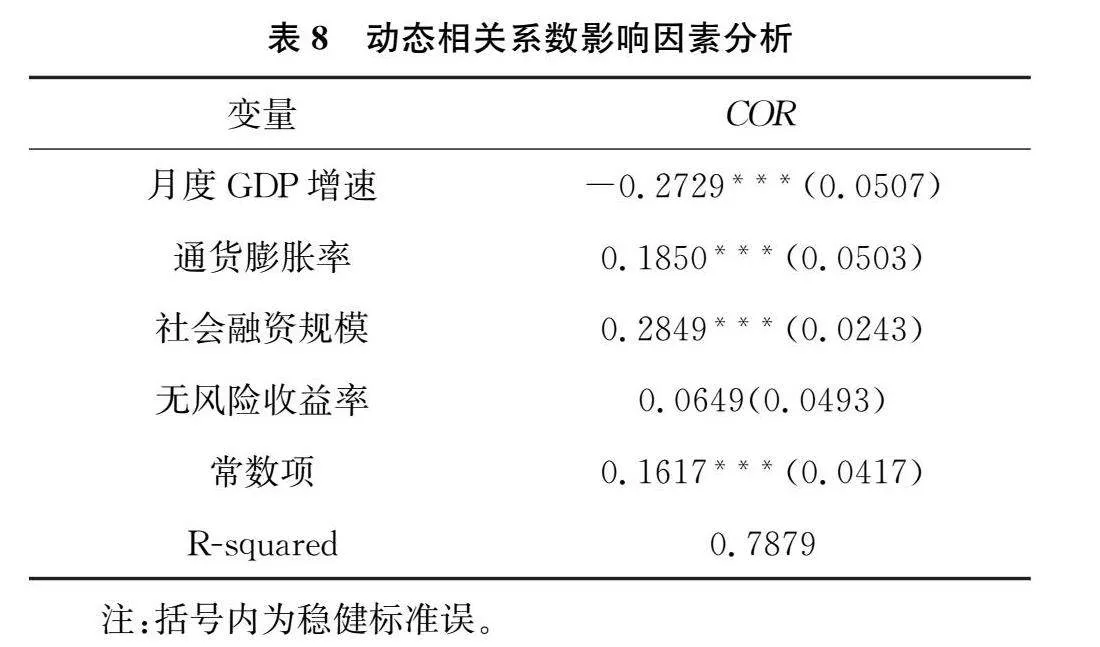

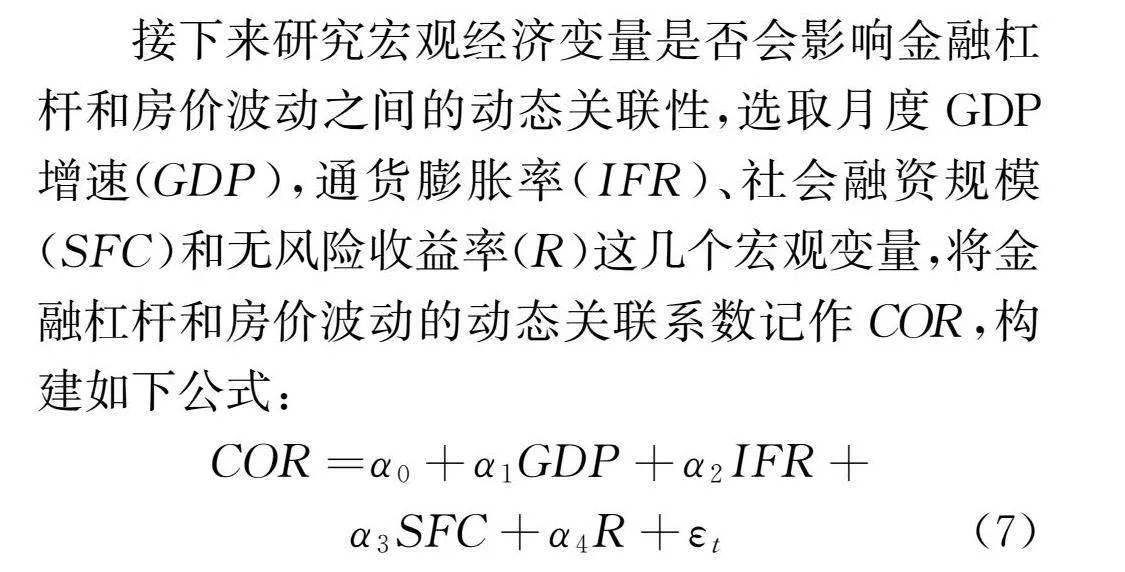

4.5 时变相关性的影响因素分析

接下来研究宏观经济变量是否会影响金融杠杆和房价波动之间的动态关联性,选取月度GDP增速(GDP),通货膨胀率(IFR)、社会融资规模(SFC)和无风险收益率(R)这几个宏观变量,将金融杠杆和房价波动的动态关联系数记作COR,构建如下公式:

COR=α0+α1GDP+α2IFR+α3SFC+α4R+εt(7)

由于目前所公布的GDP数据仅有年度或季度数据,因此选择规模以上工业增加值增速作为月度GDP增速的代理变量,通货膨胀率选择用消费者物价指数代替,无风险收益率用一年期国债收益率衡量。

为消除变量间量纲的影响,在进行实证分析前首先对各变量进行标准化处理。然后对标准化后的数据进行平稳性检验,并计算各解释变量的方差膨胀因子,结果显示各序列均平稳,且各解释变量的方差膨胀因子均小于5,说明不存在多重共线性,上述模型的建立是有效的。回归结果如表8所示。

表8的结果显示,除无风险收益率的系数不显著外,其余宏观经济变量的系数均在1%显著性水平下显著,说明这些变量均对动态关联系数产生影响。具体来看:月度GDP增速与COR显著负相关,说明当宏观经济形势较好时,金融杠杆与房价波动的关联性会随之下降;通货膨胀率与COR显著正相关,说明当市场物价水平上升,货币的购买力下降时,金融杠杆与房价波动的关联性会上升;社会融资规模与COR显著正相关,说明随着实体经济从金融体系获得的全部资金总额的增加,金融杠杆与房价波动的关联性会随之上升。

6 结论与建议

通过建立DCC-GARCH模型研究了金融杠杆同房价波动之间的动态关联性。实证发现:(1)金融杠杆和房价波动之间互为Granger因果关系,且变量间存在明显的正向关联效应,这种动态关联效应具有长期记忆性。(2)金融杠杆和房价波动之间的动态关联效应伴随时变特征,这种时变特征受市场活力的影响,在房地产市场具有较强活力的时期,二者动态关联效应相对较强,随着我国金融去杠杆工作持续推进,二者动态关联效应也相应回落。(3)GDP增速、通货膨胀率和社会融资规模等宏观经济变量会对动态相关系数造成不同程度的影响。

鉴于上述结论,提出如下政策建议:第一,金融杠杆率通过货币乘数效应影响房地产价格,政府部门当审慎使用货币政策和相关改革方案。避免货币乘数在短期内快速减小,从而造成房地产价格的快速膨胀。为保持货币乘数对房地产市场的中性作用,可采取行业差异化的结构性政策,防止资金过多流向房地产市场。第二,对商业银行而言,应主动优化房地产的信贷结构。在我国以银行信贷为主要类型的间接金融为主的金融体系下,与金融杠杆率息息相关的银行信贷和经营活动往往对房地产价格产生巨大影响,因此商业银行应该主动优化房地产的信贷结构,在一视同仁地支持房地产企业合理融资需求的同时,将信贷资金投向房地产泡沫小且具有潜在需求的地区,优先考虑保障性住房建设。而对于房地产市场过热,未来需求递减的区域,应主动压缩信贷规模,防止房地产泡沫进一步加重,从而保证房地产市场融资平稳有序。第三,对房地产企业而言,应合理制定开发策略。由于房地产价格对三大经济部门杠杆率均产生影响,房地产企业应承担更多社会责任,以满足市场刚性需求为先,顺应我国人口流动趋势和城市发展,制定合理开发政策,在实际行动中主动化解房地产风险。

[参 考 文 献]

[1] LAMONT O, STEIN J C. Leverage and house-price dynamics in US cities[J]. Rand Journal of Economics,1999,30(3): 498-514.

[2] GETE P, REHER M.Two extensive margins of credit and loan-to-value policies[J].Journal of Money,Credit and Banking,2016,48(7):1397-1438.

[3] GEANAKOPLOS J,ZAMER.Collateralequilibrium:a basic framework[J].Economic Theory,2014,56(3):443-492.

[4] 董凯,杨源源,许承明.金融杠杆、房价高企与汇率波动——基于DSGE和TVP-SV-VAR模型的双重检验[J].世界经济与政治论坛,2019(3):70-88.

[5] 张婧屹,李建强.房地产调控、金融杠杆与社会福利[J].经济评论,2018(3):13-30.

[6] 倪鹏飞.货币政策宽松、供需空间错配与房价持续分化[J].经济研究,2019,54(8):87-102.

[7] 伍文中,李燕.金融杠杆抑制房价有效性检验[J].华东经济管理,2021,35(2):106-111.

[8] 沈悦,李博阳,张嘉望.金融杠杆率、房价泡沫与金融稳定性[J].大连理工大学学报(社会科学版),2020,41(3):25-35.

[9] 单克强.房地产价格泡沫的风险逻辑及政策启示[J].金融与经济,2021(6):84-89.

[10] 潘敏,袁歌骋.金融去杠杆对经济增长和经济波动的影响[J].财贸经济,2018,39(6):58-72.

[11] 杨柳,郭亚蕊,郭文佩.房地产市场波动、金融去杠杆对宏观经济稳定的影响[J].武汉金融,2021(5):3-11.

[12] 刘晓欣,雷霖.金融杠杆、房地产价格与金融稳定性——基于SVAR模型的实证研究[J].经济学家,2017(8):63-72.

[13] 王来福,郭峰.货币政策对房地产价格的动态影响研究——基于VAR模型的实证[J].财经问题研究,2007(11):15-19.

[14] 陈旭东,何艳军,张镇疆.货币政策、银行信贷行为与贷款损失准备——基于中国商业银行的实证研究[J].国际金融研究,2014(10):64-74.

[15] 董凯,葛扬,杜修立,等.金融杠杆、房产价格与消费支出的动态关联性研究[J].上海经济研究,2021(11):100-111.

[16] 周广肃,王雅琦.住房价格、房屋购买与中国家庭杠杆率[J].金融研究,2019(6):1-19.

[17] 贾庆英,孔艳芳.资产价格、经济杠杆与价格传递——基于国际PVAR模型的实证研究[J].国际金融研究,2016(1):28-37.

[18] 祝继高,李天时,尤可畅.房地产价格波动与商业银行贷款损失准备——基于中国城市商业银行的实证研究[J].金融研究,2017(9):83-98.

[19] 秦凤鸣,李明明,刘海明.房价与地方政府债务风险——基于城投债的证据[J].财贸研究,2016,27(5):90-98.

[20] 李程,赵艳婷.实体经济各部门杠杆率、房地产价格与金融风险联动研究[J].金融监管研究,2021(3):92-114.

[21] 尹海员,吴兴颖.投资者日度情绪、超额收益率与市场流动性——基于DCC-GARCH模型的时变相关性研究[J].北京理工大学学报(社会科学版),2019,21(5):76-87.

Research on the Dynamic Relationship Between Financial Leverage and Real Estate Price Fluctuations

He Qihui

Abstract: The stable development of the real estate sector relies on financial support, and changes in financial leverage can also influence real estate price fluctuations. This paper theoretically analyzes the impact mechanism between financial leverage and real estate price fluctuations and empirically examines their dynamic correlation using the DCC-GARCH model. The results show that financial leverage and real estate price fluctuations have a bidirectional Granger causality relationship, indicating a significant positive correlation effect between the variables with strong persistence over time. The time-varying characteristics of their dynamic relationship differ greatly under varying financial market liquidity and real estate market vitality, exhibiting distinct changing trends. Furthermore, macroeconomic variables such as GDP growth rate, inflation rate, and social financing scale have varying degrees of impact on the dynamic correlation effect.

Key words:financial leverage; real estate price fluctuations; dynamic relationship; DCC-GARCH model

责任编辑:李晓春