管理者特征的印记效应研究:CEO被解雇经历与公司风险承担

2024-12-03薛坤坤陈潇潇

摘 要:选取2009—2022年沪深A股上市公司为研究对象,研究CEO被解雇经历对公司风险承担水平的影响,基于CEO性别、产权性质和CEO持股对CEO被解雇经历与公司风险承担之间的调节效应进行探讨。研究发现:CEO被解雇经历显著降低了公司的风险承担水平,即CEO有被解雇经历更趋向于风险规避,该结论在进行稳健性检验之后仍然成立。同时研究发现,CEO性别对二者的关系没有显著影响,而在国有企业组和CEO没有持股的样本中,CEO被解雇经历对公司风险承担的影响更显著。进一步研究发现,CEO被解雇经历会降低企业高风险投资行为,具体表现为减少创新投入和降低专业化。从CEO被解雇经历这一微观层面丰富了公司风险承担影响因素的研究,对于我国上市公司选聘CEO有一定的参考价值。

关键词:CEO被解雇经历;风险承担;印记效应;高管特征;风险规避

中图分类号:F 272.3 文献标识码:A 文章编号:1672-7312(2024)06-0681-12

The Imprint Effect of Managerial Characteristics:CEO Dismissal Experience and Firm Risktaking

XUE Kunkun,CHEN Xiaoxiao

(School of Business,Zhengzhou University,Zhengzhou 450001,China)

Abstract:Shanghai and Shenzhen Ashare listed companies from 2009 to 2022 were selected to study the effect of CEO’s dismissal experience on the level of firm risktaking,and the moderating effect between CEO dismissal experience and firm risktaking was further explored based on CEO gender,nature of ownership and CEO shareholding.The research finds that the CEO dismissal experience significantly reduces the level of firm risktaking,i.e.,CEOs tend to be more riskaverse when they have dismissal experience,and this finding still holds after robustness testing.The research also finds that CEO gender has no significant effect on the relationship between the two,while the effect of CEO dismissal experience on firm risktaking is more significant in the SOE group and in the sample with no CEO shareholding.Further study finds that CEO dismissal experience reduces the risky investment behavior of firms,as evidenced by reduced innovation investment and reduced specialization.The study enriches the research on the factors influencing firm risktaking from the micro level of CEO dismissal experience,which has some reference value for the selection and hiring of CEOs of listed companies in China.

Key words:CEO dismissal experience;risktaking;imprint effect;executive characteristics;risk aversion

0 引言

烙印理论认为,在一个人成长的敏感期,其成长、学习和工作经历都会在心理上留下烙印,而这种烙印(包括认知和能力)则会对其职业生涯造成持续性的影响。这一持续性影响将会使得公司高管面对不同的情境,会做出高度个性化决策。高层梯队理论认为公司战略决策受到了CEO个人特征和认知等因素的影响,而这些因素又会对公司的风险承担水平产生影响。因此,探讨CEO个人特征与认知对公司风险承担的影响具有重要意义。现有文献关于管理者个人特质和认知对企业风险承担水平的研究主要集中在性别、年龄、任职期限、海外经历、军队生涯、复合型职业经历等,很少有文献研究CEO被解雇经历是如何影响公司风险承担水平的。以烙印理论为基础描述了CEO被解雇经历对其信息处理机制产生的影响,并通过高层梯队理论建立个体信息处理机制与企业战略决策之间的关系。烙印理论视角下,可以把CEO的被解雇经历看作是CEO一生中的一段“敏感时期”,CEO会在这个特殊时期经历中形成具体深刻的烙印,让其有深刻记忆与惯性思维,进而对其决策与风险偏好产生影响。CEO有被解雇经历,其再次担任CEO时,被解雇烙印会对他们产生持续影响,为了其声誉和职业生涯的考虑,CEO会在做决策时会更加的保守、谨慎,趋向于风险规避。

综上,选取2009—2022年沪深A股上市公司为研究对象,探讨CEO被解雇经历如何影响公司的风险承担水平。实证结果表明,CEO被解雇经历显著降低了公司的风险承担水平,即有被解雇经历的CEO更趋向于风险规避,该结论在经过倾向得分匹配和工具变量两阶段最小二乘法等稳健性检验之后仍然成立。同时,根据CEO性别、产权性质和CEO是否持股对样本进行分组,研究发现,CEO被解雇经历对企业风险承担的影响在男性CEO和女性CEO组中均显著,表明CEO性别对二者关系无显著影响;而相比非国有企业组和CEO持股组而言,CEO被解雇经历对公司风险承担的影响在国有企业组和CEO没有持股组中更显著。进一步研究发现有被解雇经历的CEO通过降低风险决策来降低风险承担水平,具体表现为减少创新投入和降低专业化。

文中的主要贡献在于以下四个方面。首先,基于烙印理论探讨CEO被解雇经历对公司风险承担的影响,是对该理论的进一步丰富。其次,从高管个体特征层面拓展了企业风险承担影响因素领域文献。文献[2]认为高管的个人特征会对企业的决策产生影响,现有研究主要集中在性别、年龄、任职期限、从军经历、海外经历和CEO职业复合经历等对公司风险承担关系的影响,忽视了被解雇经历这一影响认知的重要因素,基于“高层梯队理论”,丰富了影响公司风险承担的因素,扩展了高管特征的理论研究。第三,在研究CEO被解雇经历和公司风险承担关系的基础上进一步研究了CEO性别、企业产权性质和CEO持股的调节作用,发现在性别层面CEO被解雇经历对风险承担的影响没有显著差异,在国有企业组别和在CEO没有持股的组别中,CEO被解雇经历对公司风险承担水平的降低作用更强,研究进一步丰富了有关CEO性别、产权性质和股权激励研究的相关文献。最后,研究结果能够为我国上市公司选聘CEO提供重要的参考依据。

1 研究假设

烙印理论认为个体或组织在其生命周期中的“敏感时期”会形成特定行为方式,即便环境变化,这些特征仍持续影响行为。对于个人,职业生涯初期或角色转型阶段是“敏感时期”,个体在适应环境过程中建立新的信念、价值观和行为模式,这些模式在离开敏感期后仍会影响信息处理。然而,烙印理论只能解释高管先前经历对其信息处理模式的影响,无法解释其与企业战略行为的关联。因此,研究常结合烙印理论和高层梯队理论,前者阐释高管经历对信息处理的影响,后者解释高管特征与企业战略决策的关联。CEO被解雇经历是角色转换的敏感期,形成的认知和能力烙印会在其再次任职时影响信息处理和风险感知。从高层梯队理论来看,这一经历将会在一定程度上影响其认知与行为选择,并最终作用于企业风险决策。在认知烙印基础上,有被解雇经历的CEO,在重新担任CEO一职后风险感知更趋于保守,进而减少了企业风险;在能力烙印的基础上,有被解雇经历的CEO将质疑其个人能力而不再自信,从而降低企业风险承担水平。

依据管理防御假说,在公司内、外控制机制下,经理人在职业生涯中存在被解雇风险、企业破产危机以及被接管的威胁与压力,当经理人面对这些威胁与压力时,将选择有利于维护自身职位安全并追求自身效用最大化的行为。解雇风险和经理人想要获取控制权的私利是经理管理防御的主要动机。基于“自我效用最大化”的决策目标,CEO为避免再次被解雇,必然会增强管理防御。企业的风险承担水平随着经理管理防御的增强而变低。从投资决策这方面看,经理管理防御越强的经理人,越偏好选择风险较低的、短期的投资项目。因此,CEO被解雇经历,在一定程度上增加了经理管理防御程度,降低公司风险承担水平。

在市场经济中,解雇成为一种对高管的监督机制,如果高管不能达到公司对其的业绩要求,那么高管将会面临被解雇的风险。高管被解雇说明了高管投资的失败,会对高管的声誉造成不良影响,更严重的话会对高管的自尊心造成一定的伤害。高水平的风险承担造成的投资失败可能会对高管的人力资本价值造成损害。如果因为管理者的不当决策造成企业业绩不佳或者投资失败的情况,将会向市场传递管理者能力不足的负面信号,进而会造成管理者的工作转换成本增加、人力资本价值降低等。基于此,出于对声誉和未来职业生涯的考虑,CEO有足够的动机采取风险规避,更愿意承担较低的风险水平。CEO在面对风险决策时,尤其是有被解雇经历的CEO,可能会更加的谨慎,更愿意投资于低风险的项目,降低企业的风险承担水平。

基于以上分析,提出假设H1:CEO被解雇经历降低了公司的风险承担水平。

根据烙印效应,CEO被解雇经历会对CEO产生烙印效应,从而对企业的决策产生影响,同时,高层梯队理论认为CEO的个人特征和认知会对企业的决策产生影响,当CEO有被解雇经历时,CEO个体特征的不同也可能会对企业的决策产生不同的影响。烙印效应还会受到环境特征的影响,当CEO所在的当前环境与CEO形成烙印的环境相匹配时,会保持甚至拓展烙印效应。CEO烙印的持久性会受到不同信息的影响,尤其是当新的、可信的信息与烙印相矛盾时,会使原有的烙印逐渐被侵蚀。因此,从CEO个体特征、企业产权性质以及CEO持股三方面探讨其对CEO烙印的影响。

CEO被解雇经历会对CEO产生烙印效应,从而对企业的决策产生影响,同时,高层梯队理论认为公司的决策受到了CEO个人特征的影响。当CEO都有被解雇经历时,CEO性别的不同,也会对公司决策产生不同的影响。性别认同理论认为相较于男性CEO,女性CEO更倾向于表现出谨慎、保守和不自信的性格,对于风险的态度往往是规避的。

文献[3]发现,在降低公司财务风险、减少不确定收益和争取生存机会方面,女性CEO更倾向于表现出风险规避的行为。同时,女性CEO采取降低风险的政策来表现出风险厌恶。在高工作需求环境下(例如经济衰退),女性CEO选择风险策略的可能性较小。女性CEO也倾向于降低企业投资水平,在高风险公司中更容易得到任用。因此,基于性别认同理论,当女性CEO有被解雇经历时,其厌恶风险的偏好会得到加强,对公司风险承担的消极影响也会更显著。基于以上分析,提出假设H2相比于男性CEO,有被解雇经历的女性CEO对公司风险承担水平的降低作用更强。

心理烙印产生的效应需要来自当下环境的激发和暗示,烙印持久性受敏感时期环境和当下环境契合度影响,契合度高的环境能够保持甚至拓展烙印效应。CEO被解雇经历可能受其特定环境,企业特征等因素的制约或增强。就环境匹配特征而言,被解雇CEO就职于国有企业可能会增强CEO被解雇经历的低风险决策偏好。与非国有企业相比,国有企业CEO更加偏好稳健决策与风险规避从而降低国有企业风险承担水平。国有企业风险承担水平过高,不利于其实现相应的政治目标[32],在企业营利性与国家公共性之间进行权衡,国有产权性质公司更愿意采取稳健投资策略。从产权观来看,国有企业缺乏高管激励机制,这也强化了国有企业管理层的风险规避能力。国有企业的低风险性质强化了CEO被解雇经历的低风险决策这一烙印。同时,国有企业增强了CEO的管理防御。从职位晋升来看,国有企业的CEO任免权力由相关部门掌握,对于国有企业来说,CEO市场流动性差,职业前景为得到上级部门的提拔、晋升。但非国有企业的晋升机会更加公平。因此,当CEO在国有企业中时,为了其声誉和职业前景,CEO更能增加其管理防御。基于以上分析,提出假设H3相比于非国有企业,在国有企业中有被解雇经历的CEO对公司风险承担水平的降低作用更强。

然而烙印并不都是一直存在的,行为个体在长期过程中不断暴露于不同于烙印的各种信息之中,尤其是当新的、可信的信息与烙印相矛盾时,会使原有的烙印逐渐被侵蚀。在企业风险创新和其他决策中,企业股东通常更愿意为此承担风险和享受长期价值回报,相比之下CEO则倾向于选择低风险项目和短期回报,因此他们往往不愿意承担高风险项目。股权激励被视为缓解股东与管理者代理问题的良好途径,JENSEN和MURPHY发现CEO持股能够使其自身利益和股东财富相统一。持股较多的CEO倾向于风险投入,因为这些投入使其获得资本市场收益。随着持股比例的增加,此时,尽管烙印效应的影响仍然存在,但是理性会让有被解雇经历的CEO选择与股东和自身利益相一致的风险投资。因此,有被解雇经历的CEO在持有股份时会减弱其烙印效应,使CEO规避风险厌恶。基于以上分析,提出假设H4相比于持股的CEO,在没有持股的组别中有被解雇经历的CEO对公司风险承担水平的降低作用更强。

2 研究设计

2.1 数据来源和样本选择

选取2009—2022年我国沪深A股上市公司数据作为研究样本,由于被解释变量公司风险承担水平的计算需要连续3年窗口期的数据,可获数据为2009—2022年,因此观测年份为2010—2021年。对数据进行以下处理:①剔除金融保险业和ST的样本;②剔除变量存在缺失的样本,对连续变量进行5%和95%的截尾处理。文中研究所需的数据均来源于CSMAR数据库。

2.2 研究模型和变量设计

为检验CEO被解雇经历对公司风险承担水平的影响,构建模型(1)

Risk1/Risk2=β0+β1×ceo_fire+βi×controls+ε(1)

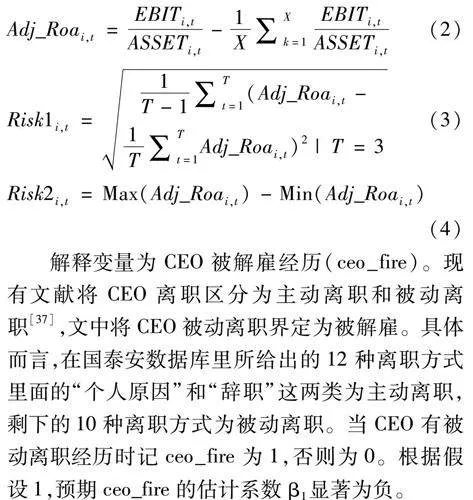

在模型(1)中,公司风险承担水平(Risk1,Risk2)是被解释变量,现有文献常用股票回报波动性、盈余波动性、公司现金流的波动性等指标来进行衡量,由于中国股票市场不稳定、波动性大,公司现金流受季节影响较大等原因,所以对公司风险承担水平的衡量用盈余波动性指标。公司风险承担随着盈余波动性的增加而增加。公司盈余(Roa)用公司息税前利润EBIT除以公司的年末总资产来衡量,使用年份滚动的方法,以t-1年至t+1年这3年作为一个时间段,分别滚动计算经行业调整后的公司盈余在3年内的标准差(Risk1)和极差(Risk2)。公司风险承担水平的计算如公式(2)(3)(4)所示。

Adj_Roai,t=EBITi,tASSETi,t-1X∑Xk=1EBITi,tASSETi,t(2)

Risk1i,t=1T-1∑Tt=1(Adj_Roai,t-1T∑Tt=1Adj_Roai,t)2|T=3(3)

Risk2i,t=Max(Adj_Roai,t)-Min(Adj_Roai,t)(4)

解释变量为CEO被解雇经历(ceo_fire)。现有文献将CEO离职区分为主动离职和被动离职,文中将CEO被动离职界定为被解雇。具体而言,在国泰安数据库里所给出的12种离职方式里面的“个人原因”和“辞职”这两类为主动离职,剩下的10种离职方式为被动离职。当CEO有被动离职经历时记ceo_fire为1,否则为0。根据假设1,预期ceo_fire的估计系数β1显著为负。

调节变量包括CEO性别(Gender)、产权性质(SOE)和CEO持股(CEOShare),当CEO性别为女性时Gender取值为1,否则为0;当企业的性质为国有企业时SOE取1,否则取0;当CEO持有公司股份时CEOShare取值为1,否则为0。

控制变量方面,参考现有研究,设置多个控制变量见表1。公司层面的控制变量包括公司规模(Size)、资产负债率(Lev)、企业盈利能力(Roe)、现金比率(Cashratio)、资本性支出(Cap)以及公司年龄(Firmage)。公司规模用期末总资产的自然对数衡量;资产负债率等于公司总负债除以公司总资产;企业盈利能力用期末净利润除以期末所有者权益衡量;现金比率用现金及现金等价物期末余额除以流动负债来衡量;资本性支出用企业购建固定资产、无形资产和其他长期资产所支付的现金除以总资产来衡量;公司年龄等于观测年份减去公司成立年份的差值的自然对数。公司治理层面的控制变量包括股权集中度(Top1)、独立董事比例(Outratio)、监事会规模(Sup)、两职合一(Duality)。股权集中度等于第一大股东持股比例;独立董事比例用独立董事人数除以董事会总人数来衡量;监事会规模等于监事会人数;两职合一为虚拟变量,当CEO兼任董事长时取1,否则为0。

此外,控制了CEO年龄(CEOAge),用CEO的年龄的自然对数衡量。在模型中采用年度、公司双向固定效应来排除时间趋势和个体因素的影响。

3 实证分析

3.1 描述性统计

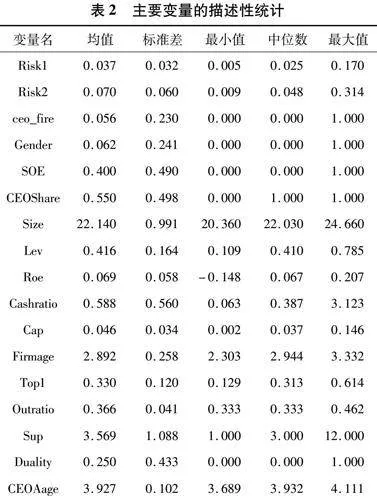

主要变量的描述性统计见表2。由表2可知,公司的风险承担水平Risk1的均值、最大值、最小值分别为0.037、0.170、0.005,Risk2的均值、最大值、最小值分别为0.070、0.314、0.009,说明各公司的风险承担水平存在较大差异。上市公司有被解雇经历的CEO占全体样本的5.6%,说明被解雇的CEO重新担任其他公司CEO的概率相对较低。女性CEO占全体样本的6.2%,说明女性CEO相对较少。国有企业占全体样本的40%,CEO持股占全体样本的55%。公司规模的均值为22.14,公司的资产负债率均值为41.6%,公司的盈利能力均值为6.9%,公司的现金比率均值为0.588,资本性支出占总资产的比例均值为4.6%,公司成立的年龄自然对数的均值为2.892,第一大股东持股比例均值为33%,独立董事比例的均值为36.6%,监事会规模的均值为3.569,CEO的两职合一占全体样本的25%。CEO的平均年龄的自然对数为3.927。

3.2 相关性分析

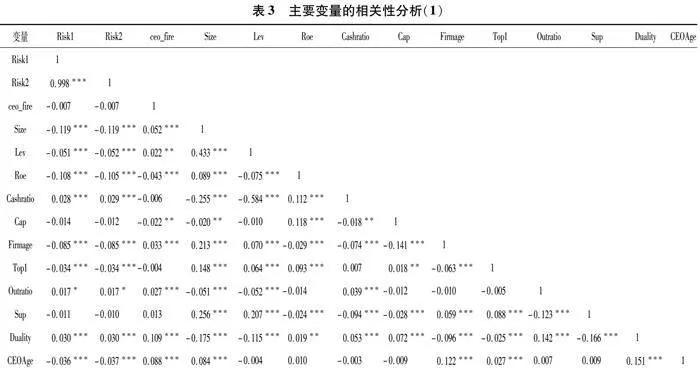

表3给出了主要变量的Pearson相关系数。相关性分析结果表明,CEO被解雇经历(ceo_fire)与公司的风险承担水平(Risk1,Risk2)的相关系数为负但不显著。此外,主要变量间的相关系数都小于0.3,说明模型中不存在严重的多重共线问题。文中进一步进行了方差膨胀因子(VIF)检验,研究发现,VIF最大值为1.78,均值为1.19,说明模型中不存在严重的多重共线问题。

3.3 回归结果

3.3.1 CEO被解雇经历与公司风险承担水平

表4考察了CEO被解雇经历对公司风险承担水平的影响。其中列(1)和列(2)报告了只控制公司固体效应的结果,结果显示CEO被解雇经历与公司风险(Risk1,Risk2)在10%的水平上显著为负。列(3)和列(4)报告了在控制了控制变量及年度和公司的固定效应时CEO被解雇经历对公司风险承担水平的影响,结果显示CEO被解雇经历与公司风险承担(Risk1,Risk2)在10%的水平上显著为负。以上结果说明CEO有被解雇经历会降低公司的风险承担水平,假设H1得到验证。

3.3.2

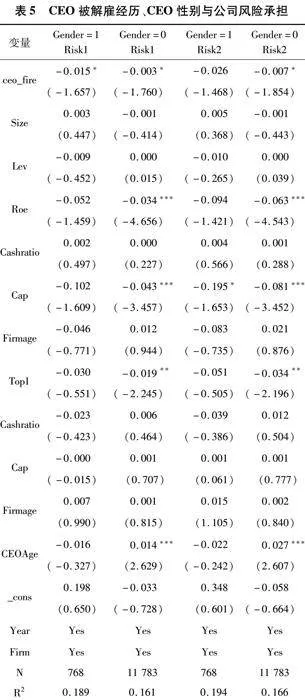

CEO被解雇经历、CEO性别与公司风险承担表5报告了CEO性别如何影响CEO被解雇经历与公司风险承担之间的关系,列(1)和列(3)为女性CEO组别,列(2)和列(4)为男性CEO组别。结果显示,有被解雇经历的CEO在女性组别和男性组别的回归结果没有显著差异(Chow检验的系数差异p值在Risk1、Risk2中分别为0.201、0.203),假设H2没有被验证。尽管性别认同理论认为相较于男性CEO,女性CEO更倾向于表现出谨慎、保守和不自信的性格,对于风险的态度往往是规避的。然而性别角色理论则认为一个人可能同时具备男性和女性气质,而这与其生理性别并无必然联系,女性管理者的性别角色模式往往带有男性特质。在职场中,性别歧视是一种普遍存在的现象。相较于男性,女性的职位晋升更为困难,要想进入企业最高层管理,女性需要付出比男性更多的努力。在职位晋升过程中,女性学会了坚韧果断的性格,这使她们具有更强的风险承担能力。因此,女性CEO的男性特质和坚毅性格,使得她们能够承担较高的风险水平,与男性CEO相比并没有明显差异。

3.3.3 CEO被解雇经历、产权性质与公司风险承担

表6报告了公司产权性质如何影响CEO被解雇经历与公司风险承担之间的关系,列(1)和列(3)为产权性质为国有的企业,列(2)和列(4)为产权性质为非国有的组别。结果显示,ceo_fire的系数在国有企业中均显著为负,而在非国有企业中均不显著,说明在国有企业中CEO被解雇经历对公司风险承担水平的降低作用更强,验证了假设H3。

3.3.4CEO被解雇经历、CEO持股与公司风险承担

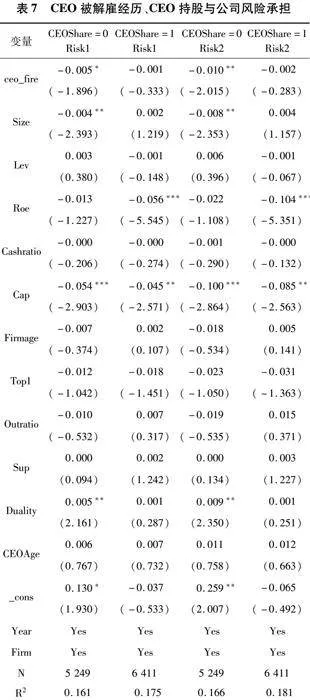

表7报告了CEO持股如何影响CEO被解雇经历与公司风险承担之间的关系,列(1)和列(3)为CEO没有持股的组别,列(2)和列(4)为CEO持股的组别。结果显示,当CEO没有持股时,ceo_fire的系数均显著为负,而当CEO持股时,ceo_fire的系数均不显著。说明CEO被解雇经历对公司风险承担水平的降低作用在CEO没有持股时更强,验证了假设H4。

3.4 稳健性检验

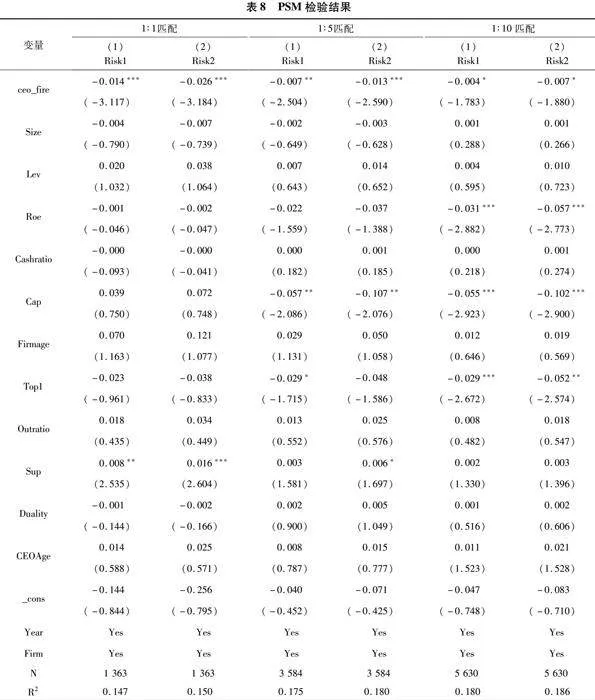

首先,为了缓解回归中可能存在的选择偏差问题,使用PSM方法,根据企业规模(Size)、资产负债率(Lev)、企业盈利能力(Roe)、公司成立时间(Firmage)、第一大股东持股比例(Top1)、CEO年龄(CEOAge)进行组间邻匹配,分别采用1∶1、1∶5和1∶10邻匹配,并对模型(1)重新进行拟合,详细结果见表8。使用配对后的样本重新进行检验后发现,1∶1匹配后CEO被解雇经历回归结果(ceo_fire)为负,且在1%的水平上显著;1∶5匹配后CEO被解雇经历回归结果(ceo_fire)为负,分别在5%和1%的水平上显著;1∶10匹配后CEO被解雇经历回归结果(ceo_fire)为负,且在10%的水平上显著。研究结果与前面基本保持一致,这更加验证了有被解雇经历的CEO更倾向于风险规避,降低了公司的风险承担水平。

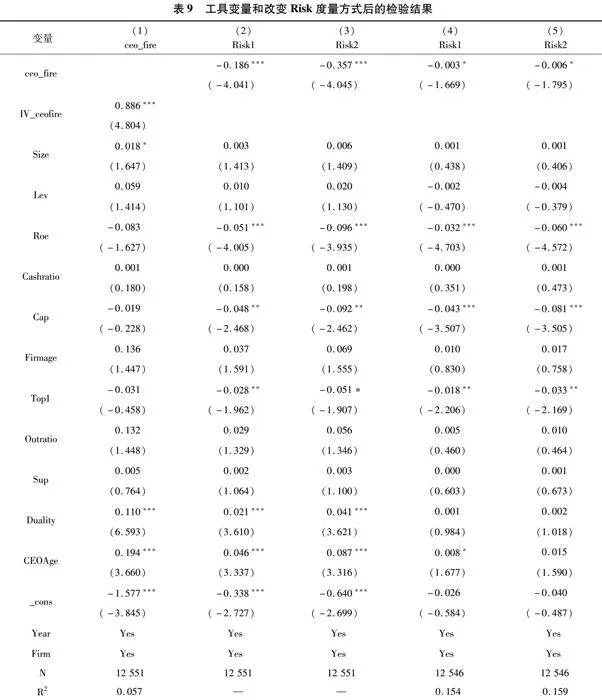

其次,公司有可能为了提高或降低公司风险承担而选择特定的CEO,因此文中的结论也可能存在互为因果的内生性问题。为了解决这一问题,采用两阶段工具变量法进行检验。工具变量为CEO被解雇经历的年度行业均值(IV_ceofire)。回归结果见表9的列(1)至列(3),结果显示CEO被解雇经历与公司风险承担在1%的水平上显著为负,与前面的研究结果基本保持一致。

最后,企业风险承担为关键变量,改变计算企业风险承担方式,将Roa改为用公司息税折旧及摊销前利润EBITDA除以公司的年末总资产来衡量,其他不变,结果见表9的列(4)和列(5),CEO被解雇经历与公司风险承担在10%的水平上显著为负,与前面的研究结果基本一致。

4 进一步研究

前文验证了CEO被解雇经历对公司风险承担的影响,然而其影响路径仍需要进一步分析,即有被解雇经历的CEO通过哪些决策降低了公司风险承担水平。借鉴文献[14]的研究,从企业风险投资决策角度出发,探究CEO被解雇经历与企业风险承担的影响路径。

首先,创新决策中存在很强的不确定性,这对企业失败容忍度提出了很高的要求,这也决定了企业所要承受的风险要更大。其次,企业并购决策中也存在高度不确定性,这使得企业面临着更多的风险。最后,很多企业往往会通过多元化战略来规避专业化经营的风险。因此,从企业创新、并购以及专业化经营3个方面进一步分析CEO被解雇经历对公司风险承担的影响。具体而言,预测CEO被解雇经历会导致其决策更保守而不愿参与高风险活动,因此会降低创新投入、并购活动以及公司专业化程度。

为检验CEO被解雇经历对3种投资决策的具体影响,将模型(1)被解释变量企业风险承担替换为研发投入(RD)、并购金额(M&A)和专业化(HHI)。其中RD是研发投入与营业收入之比;M&A是公司一年内并购金额之和的对数,并购金额越大说明企业并购决策越激进;HHI用公司收入的赫芬达尔指数来衡量。

表10报告了回归结果,列(1)显示当因变量为RD时,CEO被解雇经历的系数在10%的水平上显著为负,说明CEO有被解雇经历会降低企业的创新投入。列(2)当因变量为并购金额(M&A)时,CEO被解雇经历的系数为负,但是不显著,说明有被解雇经历的CEO对并购金额的影响较小。列(3)当因变量为专业化(HHI)时,CEO被解雇经历的系数在5%的水平上显著为负,说明有被解雇经历的CEO通过降低专业化水平来降低公司的风险承担水平。上述结果表明CEO被解雇经历从研发投入和专业化2个方面降低了企业的风险承担水平,而对并购金额的影响较小。

5 研究结论与启示

5.1 研究结论

以2009—2022年我国沪深两市A股上市公司数据作为研究样本检验了CEO被解雇经历如何影响公司的风险承担水平。研究发现,CEO被解雇经历降低了公司风险承担水平。CEO被解雇经历对公司风险承担水平的影响在CEO性别分组中无显著差异,但是在国有企业以及CEO没有持股的分组中更显著。进一步研究发现CEO被解雇经历会导致其制定低风险的投资决策,具体表现为减少创新投入和降低公司专业化程度。

5.2 研究启示

首先,从微观企业角度检验CEO被解雇经历对企业的风险承担的影响,为我国上市公司选聘CEO提供了参考依据。CEO对一个企业的发展非常重要,企业选择好的CEO才能使企业发展得更好。公司在选聘CEO时,可以了解一下其个人过往经历,如果有被解雇经历,旨在进行进攻型战略的公司应对其给予更加慎重的考虑。其次,研究表明CEO被解雇经历对公司风险承担的影响在国有企业中更显著,因此对于国有企业而言,在选聘CEO时尤其要关注其过往被解雇经历,根据公司的发展战略来选定CEO。第三,CEO持股会弱化被解雇经历对公司风险承担的负面影响,因此可以通过适当的股权激励来缓解CEO被解雇经历对企业投资决策产生的负面影响。最后,本研究扩展了人们对于我国CEO个人特征的理解与认识,在我国公司治理机制普遍不够完善的情况下,对高管个人特征进行探讨可以对企业高管团队构建提供有益帮助,对优化企业治理结构以及内部风险控制等方面也能起到有益引导。

参考文献:

[1] MATHIAS B D,WILLIAMS D W,SMITH A R.Entrepreneurial inception:The role of imprinting in entrepreneurial action[J].Journal of Business Venturing,2015,30(01):11-28.

[2]HAMBRICK D C,MASON P A.Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984,9(02):193-206.

[3]FACCIO M,MARCHICA M T,MURA R.CEO gender,corporate risktaking,and the efficiency of capital allocation[J].Journal of Corporate Finance,2016,39:193-209.

[4]李彬,郭菊娥,苏坤.企业风险承担:女儿不如男吗?——基于CEO性别的分析[J].预测,2017,36(03):21-27+35.

[5]SERFLING M A.CEO age and the riskiness of corporate policies[J].Journal of corporate finance,2014,25:251-273.

[6]吕文栋,刘巍,何威风.管理者异质性与企业风险承担[J].中国软科学,2015(12):120-133.

[7]曾三云,刘文军,龙君.制度环境、CEO背景特征与现金持有量[J].山西财经大学学报,2015,37(04):57-66.

[8]苏坤.CEO背景特征对公司风险承担的影响研究[J].当代经济管理,2016,38(11):18-25.

[9]CAO X,WANG Z,LI G,et al.The impact of chief executive officers’(CEOs’)overseas experience on the corporate innovation performance of enterprises in China[J].Journal of Innovation & Knowledge,2022,7(04):100268.

[10]宋建波,文雯,王德宏.海归高管能促进企业风险承担吗?——来自中国A股上市公司的经验证据[J].财贸经济,2017,38(12):111-126.

[11]MALMENDIER U,TATE G,YAN J.Overconfidence and earlylife experiences:the effect of managerial traits on corporate financial policies[J].The Journal of Finance,2011,66(05):1687-1733.

[12]赖黎,巩亚林,夏晓兰,等.管理者从军经历与企业并购[J].世界经济,2017,40(12):141-164.

[13]CUSTDIO C,FERREIRA M A,MATOS P.Do general managerial skills spur innovation?[J].Management Science,2019,65(02):459-476.

[14]何瑛,于文蕾,杨棉之.CEO复合型职业经历、企业风险承担与企业价值[J].中国工业经济,2019(09):155-173.

[15]CHOWDHURY J,FINK J.How does CEO age affect firm risk?[J].AsiaPacific Journal of Financial Studies,2017,46(03):381-412.

[16]SHROPSHIRE C,PETERSON S,BARTELS A L,et al.Are female CEOs really more risk averse?Examining economic downturn and otherorientation[J].Journal of Leadership & Organizational Studies,2021,28(02):185-206.

[17]PIEPER T M,SMITH A D,KUDLATS J,et al.The persistence of multifamily firms:Founder imprinting,simple rules,and monitoring processes[J].Entrepreneurship Theory and Practice,2015,39(06):1313-1337.

[18]IBARRA H.Provisional selves:Experimenting with image and identity in professional adaptation[J].Administrative Science Quarterly,1999,44(04):764-791.

[19]AKERLOF G A.Loyalty filters[J].The American Economic Review,1983,73(01):54-63.

[20]MARQUIS C,TILCSIK A.Imprinting:Toward a multilevel theory[J].The Academy of Management Annals,2013,7(01):195-245.

[21]朱沆,叶文平,刘嘉琦.从军经历与企业家个人慈善捐赠——烙印理论视角的实证研究[J].南开管理评论,2020,23(06):179-189.

[22]白建军,李秉祥.经理管理防御测度及其影响因素——研究综述与展望[J].科技管理研究,2012,32(23):138-142.

[23]吴建祥,李秉祥.经理管理防御与企业风险承担水平——股权激励的调节作用[J].经济经纬,2017,34(05):104-108.

[24]李秉祥,吴建祥.管理防御视角下经理人长短期项目选择的可分离均衡[J].系统工程理论与实践,2015,35(04):939-944.

[25]JENTER D,KANAAN F.CEO turnover and relative performance evaluation[J].The Journal of Finance,2015,70(05):2155-2184.

[26]MOBBS S.CEOs under fire:The effects of competition from inside directors on forced CEO turnover and CEO compensation[J].Journal of Financial and Quantitative Analysis,2013,48(03):669-698.

[27]宋建波,文雯,王德宏,等.管理层权力、内外部监督与企业风险承担[J].经济理论与经济管理,2018(06):96-112.

[28]TILCSIK A.Imprintenvironment fit and performance:How organizational munificence at the time of hire affects subsequent job performance[J].Administrative Science Quarterly,2014,59(04):639-668.

[29]SIMSEK Z,FOX B C,HEAVEY C.“What’s past is prologue” A framework,review,and future directions for organizational research on imprinting[J].Journal of Management,2015,41(01):288-317.

[30]SAH N B,ADHIKARI H P,KROLIKOWSKI M W,et al.CEO gender and risk aversion:Further evidence using the composition of firm’s cash[J].Journal of Behavioral and Experimental Finance,2022,33:100595.

[31]万相昱,唐亮,颜雅琴.公司价值、风险与CEO性别——基于A股上市公司的数据[J].金融评论,2016,8(05):67-80+125.

[32]余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013,48(09):112-124.

[33]周耀东,余晖.国有垄断边界、控制力和绩效关系研究[J].中国工业经济,2012(06):31-43.

[34]JENSEN M C,MURPHY K J.Performance pay and topmanagement incentives[J].Journal of Political Economy,1990,98(02):225-264.

[35]张敏,童丽静,许浩然.社会网络与企业风险承担——基于我国上市公司的经验证据[J].管理世界,2015(11):161-175.

[36]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(01):149-163.

[37]刘力钢,李莹.坐以坚守抑或弃船逃生?——业绩反馈视角下高管主动离职行为研究[J].财经问题研究,2020(03):56-65.

[38]马永强,邱煜.CEO贫困出身、薪酬激励与企业风险承担[J].经济与管理研究,2019,40(01):97-114.

[39]MILANOV H,JUSTO R,BRADLEY S W.Making the most of group relationships:The role of gender and boundary effects in microcredit groups[J].Journal of Business Venturing,2015,30(06):822-838.

[40]卿石松.职位晋升中的性别歧视[J].管理世界,2011(11):28-38.

(责任编辑:张江)

基金项目:国家自然科学基金青年项目(72002205);河南省哲学社会科学规划项目(2021CJJ150)

作者简介:薛坤坤(1989—),男,河南济源人,博士,副教授,主要从事公司治理与公司财务方面的研究工作。