重污染企业高管宏观认知、环境注意力与环境责任

2024-12-03韩凯歌刘效广

摘 要:基于2012—2022年442家重污染上市公司的数据,采用文本分析法和固定效应模型探究重污染企业高管宏观认知对环境责任履行的作用机理,并考察了高管环境注意力和企业规模在其中的影响。实证结果显示,重污染企业的高管宏观认知水平显著正向影响企业的环境责任履行,环境注意力在高管宏观认知和环境责任中起着中介作用,且公司规模在高管宏观认知和环境责任中起着调节作用。此外,在非高新技术企业和第一大股东持股比例不高于样本均值的企业中,这一作用机理更为显著。将高管团队的宏观认知纳入到企业环境责任影响因素研究之中,有助于深化对高管团队认知特征的研究,并丰富了企业环境责任影响因素方面的理论体系,同时也为激励企业承担环境责任、制定更科学合理的环保政策、进而提升企业的整体环保绩效提供了建议。

关键词:重污染企业;高管宏观认知;环境责任;环境注意力;文本分析

中图分类号:F 272.91;X 322 文献标识码:A 文章编号:1672-7312(2024)06-0714-12

Macro cognition,Environmental Attention and Environmental Responsibility of Top Executives in Heavily Polluting Enterprises

HAN Kaige,LIU Xiaoguang

(School of Economics and Management,Taiyuan University of Technology,Jinzhong 030000,China)

Abstract:This paper,based on the data of 442 heavily polluting listed companies from 2012 to 2022,employs text analysis and fixed effects model to explore the mechanism of macrocognition of executives in heavily polluting enterprises on environmental responsibility performance,and investigates the influence of environmental attention of executives and enterprise scale on it.Empirical results indicate that the macrocognitive level of executives in heavily polluting enterprises significantly and positively impacts the fulfillment of environmental responsibilities.Environmental attention serves as an intermediary,and enterprise scale plays a moderating role.In addition,this mechanism is more significant in nonhightech enterprises and those where the largest shareholder’s shareholding ratio is not higher than the sample average.This study brings the macro cognition of top management team into the study of influencing factors of corporate environmental responsibility,which is helpful to deepen the study of cognitive characteristics of top management team,enrich the theoretical system of influencing factors of corporate environmental responsibility,and provide a basis for how the state encourages top management to undertake environmental responsibility,formulate more scientific and reasonable environmental policies and improve the overall environmental performance of enterprises.

Key words:heavily polluting enterprises;executives’ macro cognition;environmental responsibility;environmental attention;text analysis

0 引言

在我国走可持续发展之路,坚持生态环境保护优先的大背景之下,“绿水青山”环保理念已得到广泛认可。紧跟这一步伐,主动承担环保责任已然成为企业提高自身竞争力与价值的有效途径之一。

从企业行为来看,履行环境责任能够塑造良好形象,提升企业声誉,有助于战略转型,是企业获得可持续竞争优势的重要来源。然而现实中并不是所有企业都能积极履行环境责任,因此探究哪些因素会影响企业的环境责任履行就成为了一个重要议题。

以往对企业环境责任的影响因素研究可以分为3个视角:首先是环境规制视角,这种视角认为企业的环境责任履行情况受到外部制度环境的影响,如环境保护税、排污费规制和环境司法强化等;其次是资源基础观视角,认为公司特征和制度决定了企业的资源分配结构,进而会影响公司的环境责任履行和披露,如公司产权性质、盈利能力和企业规模、独立董事占比等;最后是高阶理论视角,这种观点认为,企业管理层是企业战略的制定者和经营的决策者,因而在制定与企业环境责任战略相关的决策时,高管的个体特征发挥着重要作用,如高管环保背景、学术经历和高管团队年龄、任期等特质。其中高管认知基于高阶团队理论和认知心理学相关理论,反映内外部环境作用于高管团队后对高管认知的影响,从高管认知角度来阐释环境责任履行逐渐成为热点。

已有研究探讨了不同类型的高管认知对企业的影响。如管理者的环境认知能够促进企业前瞻性战略的实施,环境认知水平越高,高管就会对公司发展的前瞻性的认知越强,这是高管认知的广度;李亚兵等发现企业高层领导对于绿色环保的理解和重视程度直接决定了企业的环保战略和政策的制定,并对企业的环保行动和绩效产生了重要的影响,绿色认知代表了高管认知的深度;而高管认知的高度是否会对企业环境责任产生影响还不明确。

高管的宏观认知则代表了公司高管团队对宏观环境相关知识的理解与运用,具体体现在对宏观环境信息的敏锐洞察和准确解读上,并运用这些理解指导公司做出最佳决策。这一效应可以用高阶理论来解释。高阶理论认为,高层管理团队成员的认知和价值观影响公司战略决策和公司行为的选择,而企业的环境责任战略作为企业战略的一种,也必然会受到高管团队认知的影响。高管越从宏观视角关注企业所处宏观环境形势的变化,所形成的关于宏观经济的认知就会越完备越全面,这代表高管认知的高度。在现实中,宏观经济知识更加完备和全面的高管会更善于分析宏观环境可能会对企业带来的影响,也就更有可能注意到宏观环境中有关环境规制的信息,这些信息会促进企业履行环境责任,因此二者之间存在必然的因果关系。

环境注意力就是管理者对环境多样化信息的关注程度。在复杂多变的市场环境中,由于对生态环境和环保生产的重视程度不同,不同的高管会采取不同的注意力配置策略。公司管理层越重视生态环境保护和环保生产,就越可能会将对宏观形势解读的注意力放在环境上,进而形成重视环境的认知和意识,更倾向于做出促进环保的战略决策。

在当今的宏观经济形势下,政策和法规都更有利于进行绿色生产的企业,绿色转型和节能减排已经成为企业核心竞争力的重要来源。宏观认知水平高的高管更容易意识到外界环境中越来越多的环境约束,发现企业环境保护和绿色生产可能给企业带来的竞争优势,对企业环保和绿色生产分配更多的注意力。通常情况下,外部的环境信息往往与宏观经济或其他相关的政策管制相关联,因而具有高宏观认识的管理层更有可能将外部环境信息纳入到自己的感知之中,进而通过实施环境责任策略为企业转型提供机遇。主动关注环境生态的高管普遍认同生态保护和可持续发展理念,这些高管通常会主动承担起自己的环保义务,并采取相应的措施来提高公司的环保水平,因此这些高管具有较高的环境注意力。高管环境关注度高的情况下,在进行企业战略决策时会倾向于主动履行环境责任,更多地投资环境战略或着力于改善企业的环境效益,提高企业的环境责任履行。因此,环境关注是一个重要的作用机理,可以解释为什么管理者的宏观感知会对企业的环境责任产生影响。文中将探索高管宏观认知对企业环境责任的影响,以及环境注意力在其中的中介作用。

1 理论和假设

1.1 理论分析和研究假设

1.1.1 高管宏观认知与企业环境责任

认知是一个心理学概念,马奇和西蒙(March and Simon,1958)将认知的概念引入到管理学领域,称之为高管认知(Managerial Cognition)。目前,企业高管认知在管理学中已经是一个比较成熟的概念。结合国内的公司制度,研究国内上市企业高管认知需要从高管团队的角度出发。国内关于高管团队的相关概念最先是由葛玉辉提出的,目前国内高管团队的研究热点在于探究高管团队与创新绩效之间的关系,同时会关注到环境不确定性带来的影响。现有研究测度高管团队认知水平时

发展出了与计算机技术相结合的方法,并拓展出了许多高管认知的研究分支,如高管创新认知、高管绿色认知、高管环保认知、高管宏观认知等。

企业管理层是企业战略的制定者和经营的决策者,这意味着在宏观经济的影响下,我们所观察到的企业环境行为实际上是高管决策的结果。管理层作为有限理性的行为经济人,来自公司内部和外部多方面的信息会影响公司管理层的判断进而影响最终的战略或行动,而面对现在市场环境和社会环境剧烈变动的现状,如何从纷繁复杂的宏观环境中识别出公司发展的威胁和机遇对于企业高管来说是非常重要的,高管对宏观环境的判断和认知会很大程度决定企业的后续战略和定位,对宏观环境越关心的高管团队越有可能识别到环境中的机遇进而做出更加符合公司利益的战略和决策,因此针对高管的宏观认知研究是必要且具有实践价值的。高管在其有限的认知能力下不可能做出完全符合公司利益或股东利益的行为,且高管团队具有异质性,不同的高管在人口统计学特征、经历和背景等维度都存在差异,高管团队的异质性使得不同的高管团队即使面对相同的外部环境也会做出不同的反应,这种差异性对团队协作和战略制定具有重要影响。并且高管的宏观认知带有明显的个人风格烙印,这些风格会显著影响到管理者的决策,这些偏好和倾向性可能会直接影响到高管的决策行为,从而对公司的运营和发展产生深远影响。现有研究已经从许多方面对高管宏观认知的形成机理和经济效应进行了研究,但大多是针对企业的资本结构调整速度、企业绩效和融资约束等企业财务方面的指标,也有研究对高管认知和企业创新的关系进行了探讨,但是现有研究仍未涉及高管宏观认知与企业环境责任的作用机制。

传统经济学视企业为追求利润最大化的“理性经济人”。但是随着经济发展带来的环境和生态问题日益突出,企业被要求对社会和环境承担更多的责任。虽然企业环境相关概念从1970年开始不断发展,但至今仍未形成一种被共同接受的确定的概念。由于对企业环境责任的不同理解,大多数国家的政府将环境责任的最低标准纳入到法律法规中,而在实际执行中企业则会在合法的基础上建立自己的规则和标准,这就导致了不同企业的环境责任履行情况存在差异。国家对环境问题日益重视,越来越多的企业将履行环境责任视为改善公共关系和提高经济效益的重要手段,并投入更多的资源来履行环境责任。企业环境责任在公司的综合指标评估中越来越重要,也逐渐成为学术界的研究热点。现有关于企业环境责任的研究主要可以总结为两个方面:首先是企业环境责任影响因素的研究,如政府的环保税政策、经济不确定性

、环境规制等宏观政策因素,企业内部的因素如高管的背景特质、公司的权力分布和企业文化也会影响企业的环境责任履行;其次是企业履行环境责任的后果,履行环境责任对企业经济效益、企业价值创造能力和对企业相关消费者评价都会产生影响,企业履行环境责任还会带来社会后果,如对居民的绿色消费的影响。关于企业承担环境责任的动机和影响因素已有许多学者进行了研究,然而对重污染企业环境责任与高管认知之间关系的研究却并不多。因此文中试图探究重污染企业高管宏观认知与企业环境责任的关系和作用机制。

随着当前全球生态文明建设与“双碳”战略的快速推进,社会各界对企业在环境保护和可持续发展方面的责任和规范要求也越来越高,越来越多的消费者开始关注环保,并且更倾向于选择那些真正意义上的环境友好型产品和服务。这些变化和趋势不仅会影响到企业的生产和运营模式,也会对企业战略决策产生深刻的影响。企业的高管团队必须对宏观形势有准确的把握和深刻的认识,以便制定出更加符合社会和环境发展要求的环境责任战略。因此,了解当前社会和市场的变化趋势,尤其是对生态环境的关注和需求,对于企业管理层来说至关重要。特别是近年来政府关于环境责任的规定越来越严格,企业的高管团队捕捉到这些信息之后,为了企业的利益和长远发展,会尝试通过履行环境责任获得消费者的支持,如加大末端污染治理力度、促进产品绿色化、推广循环经济、提高绿色创新投入等,这些举措都会提高企业的环境责任绩效。高管需要对所在行业、产业趋势及全球环保大潮有深入理解,并制定出相应的环保策略和措施。这不仅有益于企业自身的长期发展,更符合社会各界的期望与需求,实现可持续发展。由此,提出假设H1。

假设H1:在其他条件不变的情况下,重污染企业高管宏观认知正向影响企业环境责任。

1.1.2 高管宏观认知与环境注意力

高管团队环境注意力可表述为管理层对环境议题及解决对策的关注程度。国内最先针对高管环境注意力的研究是高管团队环境注意力对企业绿色创新战略的影响,后来关于高管团队环境注意力的研究角度主要有高管团队环境注意力与企业审计定价、环境治理效率、绿色技术创新和绿色双元创新。现有研究多半将环境注意力与企业高管团队的特质进行结合,进而研究高管团队特质与企业行为或战略的关系。

环境注意力基于注意力基础观理论,该理论认为高管团队决策的形成受他们的注意力配置影响。由于对生态环境和环保生产的重视程度不同,不同的高管会采取不同的注意力配置策略,因此在对宏观形势和政策进行解读和形成自己的认知时,会产生较大的差异性。有些高管可能会把对宏观形势解读的注意力放在市场需求、竞争态势和技术变革等方面,而另一些高管则可能更加关注环境保护、社会责任和可持续发展等议题。对于那些一直重视环保生产和生态环境保护的企业,其高管更有可能将环境责任与企业的持续发展联系在一起,从而在企业的战略决策中更加注重环保生产和生态环境保护。越重视生态环境保护和环保生产的高管,就越可能会将对宏观形势解读的注意力放在环境上,进而形成重视环境的认知和意识。

当管理者越重视宏观环境可能会对企业产生的影响时,他们就会投入大量的精力与时间去关注、了解、识别、解释宏观环境中的信息,并进行解码,以便对环境变化和各种可能性进行分析和理解。在复杂的宏观环境信息中,有关环境责任的信息会因为高管对宏观形势的高度重视而更有可能引起高管的注意,并进入到他们的认知体系内,从而形成影响他们关于企业环境战略决策的重要因素。由此,提出假设H2。

假设H2:在其他条件不变的情况下,重污染企业高管宏观认知正向影响高管团队的环境注意力。

1.1.3 环境注意力的中介作用

现代社会中企业被要求承担更多的环境责任,这些有关环境责任的信息充斥在公司所处的宏观环境中,这就要求公司管理层能识别出宏观环境和市场动向中会对公司有影响的环境责任信息并做出相关举措。通常情况下,企业高管越是重视宏观环境,就越有可能关注到宏观形势信息中涉及环境的部分,并意识到企业承担环境责任所带来的巨大环境收益和利润收益,进而根据具体情况选择不同的环境战略来促进企业的节能减排和绿色生产,积极履行企业在环境保护方面的责任。

当企业高管的环境关注度较高时,他们在做出企业战略决策时会将企业的环境责任履行情况作为重要的考量因素之一,并倾向于主动履行环境责任,加大对环境战略的投资,致力于提升企业的环境效益,采取一系列改进生产过程或减少非期望产出的行动,以提升企业的环境责任履行能力,例如制定绿色创新战略,推动企业的绿色清洁生产,使企业的环境战略获得竞争优势,进而提升企业的环境责任绩效。由此,提出假设H3。

假设H3:环境注意力在重污染企业高管宏观认知和环境责任中发挥着中介作用。

1.1.4 公司规模的调节作用

在市场经济环境中,规模越大的公司受宏观环境和政策的影响越大,并且规模越大的公司的管理层越成熟,这些管理层往往具有较多的经营经验和较高的思想素质,对国家和社会责任的承担有更高的认知,因此会更多地关注宏观环境的变化,并顺应政策和规则的改变;同时规模越大的公司会有更多的非期望产出,如三废产出多、资源利用量大等,对生态和环境所造成的影响也就更大,这就要求企业更多地承担生产所带来的不良后果,采取各种措施来降低对生态和环境带来的负面影响。由此,提出假设H4。

假设4:企业规模在高管宏观认知和环境责任中起着调节作用。

2 研究设计

2.1 模型构建

运用个体、行业和年份三重固定效应模型研究重污染企业高管宏观认知对环境责任履行的影响,为控制潜在的异方差、时序相关和横截面相关的影响,在模型回归时均采取聚类(Cluster)到公司层面的稳健标准误(Robust)。

对模型的检验主要借鉴BARON等的逐步回归法以及温忠麟等对中介效应的检验步骤,设置如下模型

E=α+αM+∑βControls+γ+μ+δ+ε (1)

T=θ+θM+∑βControls+γ+μ+δ+ε(2)

E=σ+σM+σT+∑βControls+γ+μ+δ+ε(3)

E=ζ+ζM+ζS+ζM*S+∑βControls+γ+μ+δ+ε (4)

式中,E为i企业第t年的环境责任履行;T为i企业第t年的高管团队环境注意力;M为i企业第t年的高管宏观认知水平;M*S为i企业第t年高管宏观认知和公司规模的交互项;Controls为控制变量;γ为年份固定效应;μ为个体固定效应;δt为行业固定效应;ε为随机误差项。理论模型如图1所示。

2.2 样本选择及数据来源

与其他行业相比,重污染行业企业在生产过程中使用更多的能源,并产生更多的有害污染物和废弃物,对环境的危害程度更大,政府和社会公众往往更多关注和监督这些企业的环保行为,这也促使企业更加重视环境责任的履行,提高环境保护意识和投入。因此,研究重污染行业环境责任的影响因素具有非常大的现实意义。

选取 2012—2022年A股重污染上市公司数据为样本,参照《上市公司环保核查行业分类管理名录》(环办函〔2008〕373号)、《上市公司分类指标》 行业代码,并对比《国民经济行业分类》(GB/T 4754—2002)与《国民经济行业分类》(GB/T 4754—2011)标准,选取采掘业、电力及其他能源业、纺织皮革业、非金属矿物制品业、化纤及化学制品制造业、建材业、金属冶炼及压延加工业、金属制品业、农副食品加工业、石油加工、炼焦及核燃料加工业、医药制造业、造纸及纸制品业共 13个重污染行业作为研究对象。筛选重污染企业样本时进行如下操作:①剔除样本期间内ST和*ST的企业;②剔除样本期内公司年报中没有管理层讨论与分析内容的公司;③对连续变量数据进行上下1%的缩尾处理。最终得到13个重污染行业 442个公司2012—2022年的观测值用于实证分析。

主要数据来源如下:①用于构建高管宏观认知的文本信息是公司年报MD&A部分,该部分文本来自CNRDS数据库,通过人工阅读的方法构建词典并采用词频法衡量高管宏观认知水平;②企业环境责任评分数据来自CNRDS数据库;③高管团队环境注意力的数据来源于Wingo数据库;④其他控制变量数据均来自国泰安数据库,主要数据处理工具为Python和Excel 2016,模型回归处理软件为Stata 17。

2.3 变量选取

2.3.1 被解释变量:重污染企业环境责任(E)

在我国,ESG业已上升为企业价值与社会贡献的重要评判准则。伴随着绿色金融的兴起与日臻成熟,国家积极推动ESG体系建设,其重要性日益凸显于企业价值判断及发展规划的全过程之中。对于一个企业来说,ESG是衡量其可持续发展能力的一个重要指标,也逐渐成为学术界研究的热点。在我国现有的ESG评价体系中,华证ESG拥有比较成熟科学的评价体系,一级指标包括环境指标、社会指标和公司治理指标,根据行业特点构建行业权重矩阵,根据各个行业权重矩阵计算出ESG得分,以便更好地反映公司在ESG领域的表现。华证ESG评价体系中环境(E)方面的评级关注气候变化、温室气体排放、碳减排路线、资源利用、环境污染、环境友好行动和管理;社会(S)方面的评级则涉及人力资本、供应链管理、产品责任、员工健康与安全、社会贡献和数据安全与隐私;公司治理(G)方面的评级包括股东权益保护、治理结构、信息披露质量、商业道德等。评价方法主要包括问卷调查、企业拜访调研、数据收集和信息筛选等方式,是一个比较科学全面的环境责任评价体系。考虑到数据可得性和完整性,采用华证ESG评分的E得分来衡量企业的环境责任履行情况。

2.3.2 解释变量:高管宏观认知(M)

解释变量为高管宏观认知(M)。注意基础观认为,人类的意识会映射到所运用的词汇系统中。常用词汇的选择往往揭示了个体关注的重要方面;而随着关注侧重点以及理解深度的改变,词汇的使用频率也相应调整,因此我们可以从企业年报中的管理层分析与讨论的文本中分析出高管的关注重点。参考张成思等的研究,采用词频法构建高管宏观认知的测量指标,按照MD&A文本信息提取、词典的建立、指标构建3个步骤建立高管宏观认知指标。具体而言,第一步,通过搜集上市公司的年报,获取“管理层讨论与分析 (MD&A)”的文本资料, “管理层讨论与分析”在一些公司的年报中为“董事会报告”,文中统一称为“管理层讨论与分析”;在获取到完整的管理层讨论与分析文本后,考虑到文中后续的词频衡量的严谨性,将管理层讨论与分析文本中的表格、特殊符号等统一运用Python代码进行识别和删除。同时,通过阅读相关书籍和政府工作报告等,形成关于宏观经济词汇的认知和把握,进而可以在后续人工阅读时准确识别出宏观认知词汇;第二步,关于词库的构建,文中通过人工标注企业年报来扩展词典,参考赵晶等的方法,每检索50份企业MD&A文本为一轮,每轮的样本均为所有样本中随机抽取,共经过三轮检索和补充,发现人工标注的边际收益已经非常低,从而停止检索过程,初步得到高管宏观认知词典;通过管理学和财务管理学专家的联合筛选对得到的词库进行精简合并,最后得到包括70个词语的高管宏观认知词库。第三步是高管宏观认知指标的建立。结合第一、二步获得的相关数据,采用Python软件来测量词频数。首先使用jieba分词将管理层讨论与分析的文本进行解构并计算文本的总词语数,值得强调的是,由于第二步获得的宏观词汇中有许多复合词语,如“宏观政策”等,若使用原始jieba分词包会将词语分为“宏观”和“政策”两个词语,从而导致后续词频测量出现问题,因此在进行分词时,首先将第二步获得的宏观词汇植入jieba软件包中,即将词库中的词语都限定为一个词语,这样在运行jieba分词时高管宏观认知词库中的词语都会被识别为一个词语并进行分割。接着使用Python代码计算出每篇MD&A文本中出现的高管宏观认知词汇个数,即词频数。为了消除不同年份和不同公司MD&A文本长短的影响,文中采用词频数除以文本总词语数的方法构成高管宏观认知指标(M),M 越大,表明该企业管理层的宏观环境认知能力越高。

2.3.3 中介变量:高管团队环境注意力(T)

参考吴建祖等的方法构建高管环境注意力指标。选取重污染上市公司发布的年报中

MD&A部分作为高管团队环境注意力的文本分析对象。MD&A中涉及到环保问题的内容可以体现出高管团队的关注焦点,因此可以通过对报告中有关词语的识别和处理来评估其高管团队对环境问题的投入和关心。文中的高管环保认知关键词见表1,具体的衡量方法与高管宏观认知的指标构建类似,先将关键词植入jieba分词包,然后使用代码计算关键词在管理层讨论与分析文本中出现的词频数,接着除以MD&A文本总词语数作为高管环境注意力的衡量指标(T)。T 越大,表明该企业管理层的环境注意力水平越高。

2.3.4 控制变量

公司环境责任履行受到诸多因素影响,其中包括公司基本特征和公司治理要素。文中的控制变量包括企业规模(S)、资产负债率(L)、营业收入增长率(G)和总资产净利润率(R)等公司基本特征,以及第一大股东持股比例(T)和董事会规模(B)等公司治理指标。企业财务状况的优劣会直接影响其对环境投资的行为,进而影响企业对环境责任的履行情况。公司治理水平也会对企业战略决策产生重要影响,进而间接影响企业的环境责任行为的履行情况。具体的变量的定义和计算方法见表2。

3 实证结果与分析

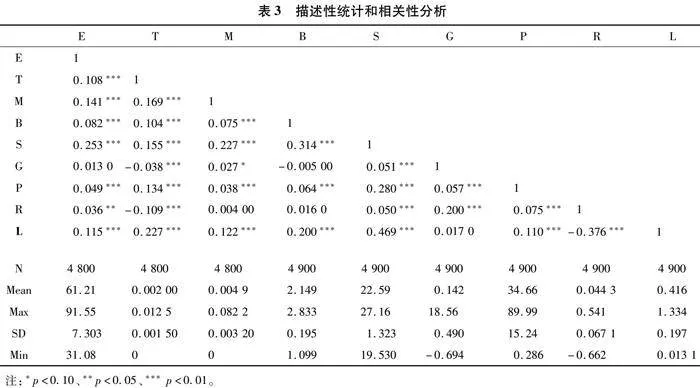

3.1 描述性统计和相关性统计分析

表3为各变量间的Person相关性分析结果,从表3中可以看出各变量间的相关系数均低于 0.500,代表各变量间的相关性较低,不存在严重的多重共线性问题。企业环境责任均值为61.21,最大值为91.55,方差为7.303,意味着各企业环境责任履行程度差异值较大,且主要处于低水平程度。高管宏观认知均值为0.004 9,最大值为0.082 2,方差值为0.003 2,各企业的高管宏观认知差异较大,但主要处于中上水平。环境注意力均值为0.002,最大值为0.012 5,方差为0.001 5,各企业间的环境注意力也差别很大,但主要处于中上水平。高管宏观认知和环境责任在1%水平上正向相关,这一结果能够初步证明高管宏观认知越高的企业其环境责任绩效会更好,这与上文假设基本一致。

3.2 回归分析

3.2.1 基础回归分析

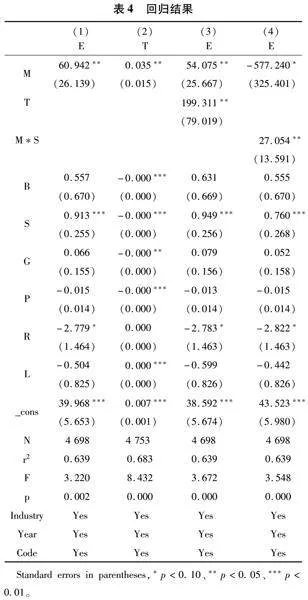

从表4列(1)可以看出,高管宏观认知(M)对重污染企业环境责任(E)的回归系数为60.942,并且在5%水平上正相关,通过显著性检验,表明重污染企业高管宏观认知显著正向影响企业的环境责任,文中的假设1得到验证。

3.2.2 中介效应机制分析

为了深入研究高管宏观认知对企业环境责任的影响机制,通过使用中介效应的三步分析法研究高管团队环境注意力的中介作用。中介效应可以通过构建的模型2和模型3来分析。表4列(2)为高管宏观认知(M)对环境注意力(T)的回归结果,回归系数为0.035,在5%的显著水平上显示正相关性。通过显著性检验,发现高管宏观认知确实能够显著地正向影响高管团队的环境注意力,证实了假设2。表4列(3)同时将高管宏观认知和环境注意力对环境责任进行回归,高管宏观认知对环境责任的回归系数为54.075,在5%的显著水平上显著,环境注意力对环境责任的回归系数为199.311,在5%的显著水平上显著。因此,重污染企业高管宏观认知确实会对环境责任产生显著影响,高管团队环境注意力在其中发挥着部分中介作用,验证了假设3。

3.2.3 调节效应机制分析

通过表4列(4)可以看出,高管宏观认知和公司规模的交互项(M*S)在5%水平上显著,并且交互项系数为正,这表明企业规模对高管宏观认知与环境责任的关系具有正向促进作用,即公司规模越大,高管宏观认知水平对企业环境责任的正向影响越显著。其原因可能在于,规模较大的企业,管理层对公司经营环境的认知更为深入,管理技能也更为成熟。此外,这类公司拥有更为雄厚的资金和技术实力,能够承担履行环境责任所需的资金投入与技术投入。因为改善环境绩效通常面临资金投入量大、不确定性高以及回报周期长等问题,唯有具备雄厚的资金支持与技术资本,企业才能够支撑探索从原料至废料的全过程绿色改革,并从环境友好行动、绿色公司治理等其他方面提升企业的环境责任绩效。

4 稳健性检验和内生性分析

4.1 子样本回归

鉴于不同时间范围的样本数据可能会对回归结果产生影响,文中采用了2012—2020年的样本数据重新进行回归以验证模型的稳健性,结果见表5。从表5可以看出,尽管2012—2020年与基准回归期间的模型回归系数大小存在差异,但重污染企业高管的宏观认知(M)依然正向影响企业环境责任(E),并且显著性达到5%,中介变量(T)依然在5%的水平上正向影响环境责任(E),这与我们在基准回归中的结果一致。自变量(M)对中介变量(T)的回归系数依然是正向,但不显著,根据温忠麟等的中介效应检验方法,用Bootstrap方法检验,抽样1 000次的间接效应置信区间为6.330 779到28.802 71,不包含0,表明中介效应存在这也与基准回归结果保持一致。

4.2 滞后解释变量和中介变量

考虑到认知—行为—结果这一过程会存在时滞性,并且在团体中这一滞后性更为明显,从高管意识到宏观环境变化到识别出环境变化可能对公司带来的影响,再到采取相应措施到取得环境绩效成果这一过程需要经过一段时间,并为了克服反向因果而导致的内生性问题,文中选取滞后一阶的高管宏观认知和环境注意力再次进行回归,相关变量分别记为L.M和L.T,替代基础回归中的M和T进行回归。回归结果见表6。

从回归结果可以看出,表6列(1)表明重污染企业高管宏观认知(L.M)对环境责任(E)的回归系数仍为正向显著,显著性水平为5%,表6列(2)表明滞后一阶的重污染企业高管宏观认知(L.M)对滞后一阶的环境注意力(L.T)的回归系数仍为正向,显著性为10%,且Bootstrap方法检验抽样1 000次的间接效应置信区间为7.136 958至27.011 64,不包含0,通过检验,表明间接效应存在,且表6列(3)的滞后一阶高管宏观认知(L.M)和滞后一阶环境注意力(L.T)的系数均在1%水平上正向显著,表明中介效应存在,验证了基础回归具有稳健性。

5 异质性分析

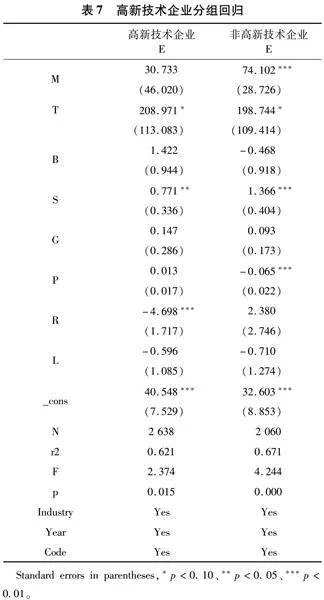

5.1 高新技术企业异质性

参考彭红星等的研究,文中将重污染企业分为高新技术企业和非高新技术企业,并进行分组回归,结果见表7。从表中可以看到,非高新技术企业的高管宏观认知与环境责任的回归结果系数为正且在1%水平上显著,环境注意力的系数也为正,在10%水平上显著,而高新技术企业的回归结果则不显著,说明在非高新技术的重污染企业中,高管宏观认知会显著影响企业的环境绩效,并且环境注意力在其中发挥着中介作用。这可能是由于在科学技术就是生产力的时代,非高新技术的企业在复杂的宏观环境中会面临更多的挑战和风险,这些挑战迫使高管密切关注宏观环境产生的变化和环境责任履行方面的动向和政策,更加积极主动地进行绿色技术创新等有利于社会可持续发展的绿色行为,并利用媒体进行宣传,以树立环境友好的企业形象,提高企业价值。而高新技术企业由于掌握了一些高新技术,在面对宏观环境变化时有更多的底气和资本,所以管理层对宏观环境的变化没有那么敏感,进而导致对环境责任的注意力也没有那么高。

5.2 第一大股东持股比例分组回归

考虑到高管做出的决定容易受到个人背景的影响,所以公司管理层的持股比例会影响到公司的决策,所以文中将第一大股东的平均持股比例(P)的平均值34.66作为分界线分为两组进行回归,结果见表8。从回归结果可以看出,第一大股东持股比例在平均数以下的样本中,重污染高管宏观认知(M)显著正向影响环境责任(E),并且环境注意力(T)在其中发挥着显著正向影响,显著性均达到了1%;而在第一大股东持股比例高于平均数的企业中,这一效应则没有显著存在。这或许是因为在我国的公司架构中,持股比例最高的股东往往拥有较强的话语权,从而可能致使公司决策较大程度地受第一大股东个人风格与认知的左右,难以实现集思广益。

而在第一大股东持股数相对不那么高的企业中,内部决策通常是通过召开股东大会或董事会,经由一系列不同股东的决议最终得以通过。在这些具有不同背景的人员中,关注宏观环境变化的个体能够察觉到宏观环境中有关环境政策的变动,进而在公司制定与环境责任相关的战略和政策时施加自身的影响,从而提高公司的环境责任履行程度。

6 结语

1)结合认知心理学和注意力基础观的相关理论,探讨了重污染企业高管宏观认知影响企业环境责任的中介机制。以往研究较多地探究了环境规制或政策对企业行为的直接影响,所观察到的宏观经济变量均是独立于企业层面之外的变量,而非企业层面的变量,较少深入到管理者层面。文中在宏观经济环境的作用下,将管理者个体认知或能力视为影响管理者注意力配置的重要因素,并进一步探讨了这些因素如何影响企业的行为和环境责任,打开了现有宏微观分析框架的过程“黑箱”。

2)已有研究更多地关注高管宏观认知与企业资本结构、投资效率、管理者风格、绿色创新等因素的关系,文中借鉴“感知—注意/诠释—行动”框架,研究了高管宏观认知与企业环境责任履行的关系。结果显示,重污染企业高管的宏观认知对企业环境责任的履行具有显著的影响,高管的宏观认知水平越高,其环境责任履行情况就越好。文中的研究结论进一步丰富了企业环境责任影响因素的相关研究,通过将高管的宏观认知纳入到企业环境责任影响因素的研究中,可以更全面地理解企业环境责任履行的影响因素,为企业制定环保政策、提高环保绩效提供更科学的依据。

3)虽然文中主要关注重污染企业高管的宏观认知和环境责任之间的关系,然而生态环境的改善不仅仅需要重污染企业努力提高环境责任履行水平和环境绩效,还需要其他行业的共同努力。因此,未来的研究可以扩展到其他行业企业的高管宏观认知对环境责任的影响机制和边界条件,拓宽高管宏观认知和环境责任的研究范围,这对于我国更快实现绿色转型和“双碳”目标具有重要的理论意义和实践价值。

4)根据文中的研究结论,针对重污染行业乃至其他行业可以提出以下对策和建议:①加强高管环境责任教育与培训。政府和行业协会应当积极推广高管环境责任教育和培训项目,将重点置于培养高管的宏观环境认知能力之上。通过举办形式多样的工作坊、研讨会等活动,提升高管对环境变化趋势的敏锐度和感知力,加深其对环保政策的理解与把握,促使高管能够在企业战略规划中,有机地整合环境责任要素,并制定出切实可行的具体举措与行动方案,推动企业在实现经济目标的同时,积极履行环境保护的社会责任。②制定激励政策,推动企业环保实践。建议政府因地制宜地制定相应的政策,对在环境保护方面表现卓越的企业、给予税收优惠、财政补贴,这些公司的高管公开的认可与表彰,以此激励高管更加主动地提升自身的宏观环境认知水平,并将这种认知切实转化为企业的实际环保行动,形成企业发展与环境保护相互促进的良性循环。③搭建跨行业合作交流平台。积极鼓励建立跨行业合作平台,促进知识共享和最佳实践经验的广泛传播。可以定期组织举办以环境责任和可持续发展为主题的高峰论坛,为来自不同行业的高管们提供一个交流思想、探讨策略和分享经验的宝贵机会,汇聚各方智慧和力量,共同推动生态环境的持续改善和经济的绿色转型。通过以上对策和建议的实施,有望引导重污染行业乃至其他行业的企业更加重视环境保护,实现经济效益与环境效益的双赢,为建设美丽中国贡献力量。

参考文献:

[1] 胡海川,殷羽奇,冯丽丽.经济政策不确定性对企业环境责任影响的实证检验[J].统计与决策,2023,39(13):177-182.

[2]钟晓敏,楼蕾,鲁建坤.中国环境保护税法与企业环境责任表现:政策效果与作用条件[J].经济学家,2023,(08):107-116.

[3]胡宗义,何冰洋,李毅,等.异质性环境规制与企业环境责任履行[J].计研究,2022,39(12):22-37.

[4]李桂荣,温绍涵,王乐娜.不同产权性质的企业履行环境责任对企业价值的影响研究——来自重污染行业上市公司的经验数据[J].河北经贸大学学报,2019,40(05):92-100.

[5]林晓华,唐久芳.企业财务状况对环境信息披露影响的实证[J].统计与决策,2011(04):147-150.

[6]阚京华,董称.独立董事治理、内部控制与企业环境责任履行[J].会计之友,2017(18):80-87.

[7]姜浩.企业管理者认知偏差的概念模型与实证分析——基于企业家对银行贷款情况认知的研究[J].中国管理科学,2014,22(S1):299-306.

[8]李毅,何冰洋,胡宗义,等.环保背景高管、权力分布与企业环境责任履行[J].中国管理科学,2023,31(09):13-21.

[9]许丁,张卫民.高管学术经历与企业环境绩效[J].华东经济管理,2023,37(08):119-128.

[10]吴梦云,张林荣.高管团队特质、环境责任及企业价值研究[J].华东经济管理,2018,32(02):122-129.

[11]和苏超,黄旭,陈青.管理者环境认知能够提升企业绩效吗——前瞻型环境战略的中介作用与商业环境不确定性的调节作用[J].南开管理评论,2016,19(6):49-57.

[12]李亚兵,夏月,赵振.高管绿色认知对重污染行业企业绩效的影响:一个有调节的中介效应模型[J].科技进步与对策,2023,40(07):113-123.

[13]罗勇根.高管宏观认知:形成机理与经济效应分析[D].广州:暨南大学,2021.

[14]葛玉辉.高管团队认知与组织绩效作用机制的研究拓展[J].企业经济,2009(08):5-8.

[15]何菲,葛玉辉.国内高管团队研究的定量分析——基于CiteSpace知识图谱分析[J].技术与创新管理,2022,43(05):544-549.

[16]胡秀群,吕荣胜.高管过度自信、过度悲观与股利羊群行为研究[J].商业经济与管理,2013(07):28-36.

[17]CARPENTER,MASON,A.The implications of strategy and social context for the relationship between top team management heterogeneity and firm performance[J].Strategic Management Journal,2002.

[18]ALEXIEV A S,JANSEN J J P,BOSCH F A J V D,et al.Top management team advice seeking and exploratory innovation:The moderating role of TMT heterogeneity[J].Journal of Management Studies, 2010,47(07).

[19]罗勇根,饶品贵,陈灿.高管宏观认知具有管理者“烙印”吗?——基于管理者风格效应的实证检验[J].金融研究,2021(05):171-188.

[20]姜雅洁.高管宏观认知与企业资本结构调整速度[D].广州:暨南大学,2020.

[21]宝国坤,余顺坤.高管团队认知对公司绩效的作用机制研究[J].技术经济与管理研究,2017(02):73-76.

[22]宋雅妹,李竹梅.高管团队特征对融资约束的影响——基于创新要素配置的中介效应[J].技术与创新管理,2023,44(04):435-445.

[23]董军,陈绪新.从“理性经济人”走向“理性生态人”——企业环境责任的伦理分析[J].商业时代,2011(36):78-79.

[24]姜雨峰,田虹.绿色创新中介作用下的企业环境责任、企业环境伦理对竞争优势的影响[J].管理学报,2014,11(08):1191-1198.

[25]胡俊南,徐海婷.环保税实施对重污染企业环境责任履行的激励效果研究——基于系统动力学仿真视角[J].财会通讯,2021(24):131-138.

[26]PENG B,TU Y,WEI G.Can environmental regulations promote corporate environmental responsibility?Evidence from the moderated mediating effect model and an empirical study in China[J].Sustainability,2018,10(03):641.

[27]何枫,刘荣,陈丽莉.履行环境责任是否会提高企业经济效益?——基于利益相关者视角[J].北京理工大学学报(社会科学版),2020,22(06):32-42.

[28]郭子豪,张永红.ESG责任履行、商业信用融资与企业价值创造[J].技术与创新管理,2023,44(06):735-744.

[29]何昊,黎建新,刘洪深.企业环境责任活动与消费者评价——行业环境污名的影响[J].经济经纬,2017,34(06):93-98.

[30]柴彦超,陈肖.“双碳”目标下流通企业环境责任对居民绿色消费的影响[J].商业经济研究,2023(12):157-160.

[31]吴建祖,华欣意.高管团队注意力与企业绿色创新战略——来自中国制造业上市公司的经验证据[J].科学学与科学技术管理,2021,42(09):122-142.

[32]张蕊,叶艳艳,刘启亮.高管团队环境注意力会影响审计定价吗[J].会计之友,2023(24):43-53.

[33]马志娟,殷方宁.自然资源资产离任审计、环境注意力与环境治理效率[J].审计与经济研究,2023,38(06):1-11.

[34]王新红,胡世伟.碳交易制度、高管团队环境注意力与绿色技术创新[J].西安科技大学学报,2023,43(01):209-218.

[35]马美婷,吴小节,汪秀琼.高管团队技术印记与企业绿色双元创新——环境注意力的中介作用[J].系统管理学报,2023,32(05):976-994.

[36]BARON R M,KENNY D A.The Moderatormediator variable distinction in social psychological research:Conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1987,51(06):1173-1182.

[37]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[38]HOPKINS M. A study in semantics in industry today[J].Todays Speech,1956,4(01):12-13.

[39]张成思,孙宇辰,阮睿.宏观经济感知、货币政策与微观企业投融资行为[J].经济研究,2021,56(10):39-55.

[40]赵晶,陈宣雨,迟旭.基于文本分析的企业国际化测量方法及应用研究[J].中国软科学,2021(01):136-146.

[41]彭红星,毛新述.政府创新补贴、公司高管背景与研发投入——来自我国高科技行业的经验证据[J].财贸经济,2017,38(03):147-161.

(责任编辑:王绿)

作者简介:韩凯歌(2000—),女,河南周口人,硕士研究生,主要从事企业绿色行为方面的研究工作。