制度型开放对企业投资效率的影响研究

2024-11-09张同功刘淑琦陈阳

[摘 要]选取2009—2022年沪深A股上市公司为样本,运用多时点双重差分法检验自贸区建设对企业投资效率的影响。研究表明:自贸区建设能够有效改善企业投资不足和过度投资的情况,进而促进企业投资效率提高;机制检验发现,自贸区建设可以通过创新水平提升效应、税收优惠提高效应、融资环境改善效应和融资约束缓解效应提高企业投资效率;异质性检验发现,自贸区建设能够显著提升民营企业、非资本密集型行业、低层级城市企业的投资效率。基于此,进一步深化制度型对外开放,加强制度型开放政策之间的联动性,因地制宜加强自贸区建设、制定区内政策,对促进企业投资效率提高有重要作用。

[关键词]自贸区;企业投资效率;准自然实验;多时点双重差分模型

[中图分类号]F740 [文献标识码]A [文章编号]1671-8372(2024)03-0018-11

Research on the influence of institutional opening on enterprise investment efficiency

— taking the construction of pilot free trade zones as an example

Abstract:The study selects A-share listed companies in Shanghai and Shenzhen from 2009 to 2022 as samples to test the impact of free trade zones construction on enterprise investment efficiency by using multi-period double difference method to test the impact of investment efficiency of enterprises in the construction of free trade zones. The research shows that the construction of free trade zones can effectively improve the situation of under-investment and over-investment of enterprises,and then promote the improvement of investment efficiency of enterprises. The mechanism test shows that the construction of free trade zones can improve the investment efficiency of enterprises through the improvement effect of tax incentives,the improving effect of financing environment and the alleviation effect of financing constraints. The heterogeneity test demonstrates that the construction of free trade zones can significantly improve the investment efficiency of private enterprises,non-capital-intensive industries,and lower-level urban enterprises. Based on this,we will further deepen institutional opening to the outside world,strengthen the linkage between institutional opening policies,as well as the construction of free trade zones according to local conditions,formulate regional policies,and in order to play an important role in promoting the improvement of enterprise investment efficiency.

Key words:free trade zones;enterprise investment efficiency;quasi natural experiments;multi-period double difference model

一、引言

2023年,在自由贸易试验区(以下简称自贸区)建设十周年之际,习近平主席针对自贸区建设提出了重要的指导意见:“勇做开拓进取、攻坚克难先锋,努力建设更高水平自贸试验区。”[1]改革开放以来,中国享受到了对外开放带来的经济增速加快、要素流动提速的福利,然而伴随国际经济贸易形势的变化,中国对外开放的形式逐渐从以商品和要素流动为主的贸易型开放转变为制度型开放[2]。投资是拉动经济增长的“三驾马车”之一,在经济增速放缓的背景下,探讨制度型开放对投资的影响具有较为重要的现实意义。

已有文献对自贸区建设从宏观和微观两个层面进行了相关研究。在宏观层面,研究了自贸区建设对区域发展的影响。田国杰等在考虑时间固定效应的情况下,运用SAR模型进行实证研究,发现自贸区建设不仅在促进当地经济增长方面发挥了积极作用,还提高了消费和投资的空间溢出效应[3]。但是,不同自贸区促进经济增长的机制和路径也存在差异[4]。丁任重等采用多时点空间双重差分法探究了自贸区“由点带面”带动邻近地区经济增长的传导路径[5]。自贸区建设在要素配置方面发挥了重要作用,促进了传统要素和创新要素在地区间的流动,尤其是加快了创新要素的流动[6]。蒋灵多等研究发现,自贸区政策与“一带一路”倡议在增加出口方面存在联动效应,但是自贸区建设对出口的促进效应并没有产生溢出效应[7]。随着世界范围的经济安全风险显现,自贸区在提高地区经济安全水平方面的作用也日益凸显[8]。由于自贸区良好的营商环境,自贸区内人力资本投资得到有效提升[9]。在促进地区投资方面,自贸区建设能够有效发挥投资效应,促进社会投资,但是这种投资效应在部分地区也会失灵[10]。在微观层面,探究了自贸区建设对企业的影响,主要围绕自贸区政策能否促进企业绩效提高、企业技术创新能力提高、企业价值提升方面展开[11]。

“十四五”规划指出:“优化投资结构,提高投资效率,保持投资合理增长。”作为社会投资和经济发展的重要主体,积极进行投资建设、提高投资效率已成为企业构建自身核心竞争力,进而促进我国经济高质量发展的重要途径。企业投资效率的影响因素长期以来备受关注,学界主要从外部和内部两个方面进行探讨。外部影响因素主要包括政府干预和市场环境变化,具体而言,政府可以通过政府采购的扶持方式降低企业面临的信息不对称、经营不确定等问题,从而提高企业投资效率[12],开发区建设等试点政策能够通过改善区内的政策环境正向帮助企业提高投资效率,也能够通过区内经济集聚带来的竞争效应倒逼企业提高投资效率[13]。谭建华等运用双重差分法,以前三批自贸区设立为准自然实验,研究发现自贸区设立能够促进企业投资效率的提高[14]。绿色信贷政策、数字金融等会对企业投资效率产生影响[15-17]。内部影响因素主要包括企业管理者和经营者的性格和行为[18]、企业家精神等[19]。

综上所述,现有文献中关于自贸区建设对企业投资效率影响的研究较少,并且选取的研究时间区间较短、样本较少。投资是一个长期的过程,且政策实施效果一般具有滞后性,因此,选取较长的时间段、较多的样本数量以使研究更加接近准自然实验,才能更加科学、全面地分析自贸区建设对企业投资效率的影响。为此,本文结合企业投资效率的影响因素,选取2009—2022年沪深A股上市公司为样本,运用多时点双重差分法深入探究自贸区建设对企业投资效率的作用机理。

二、政策背景与研究假设

(一)政策背景

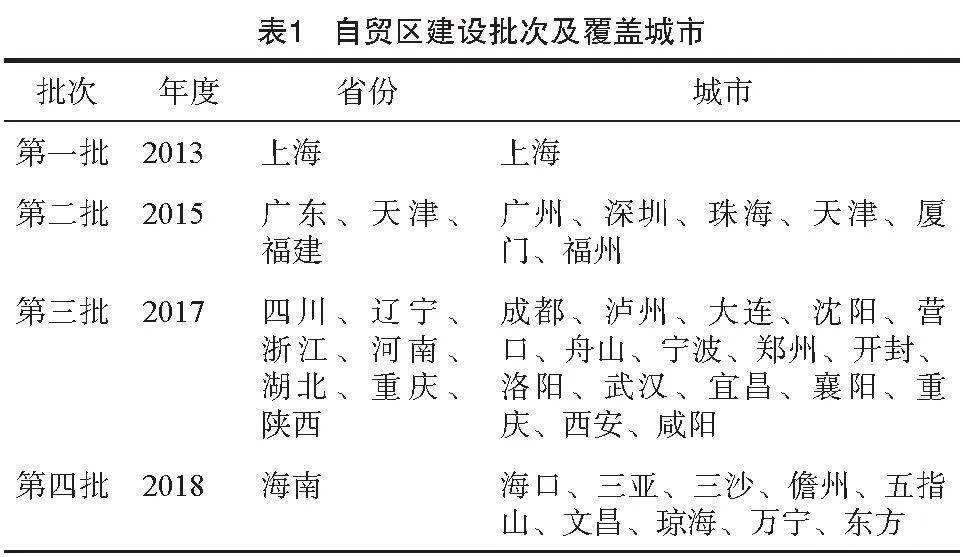

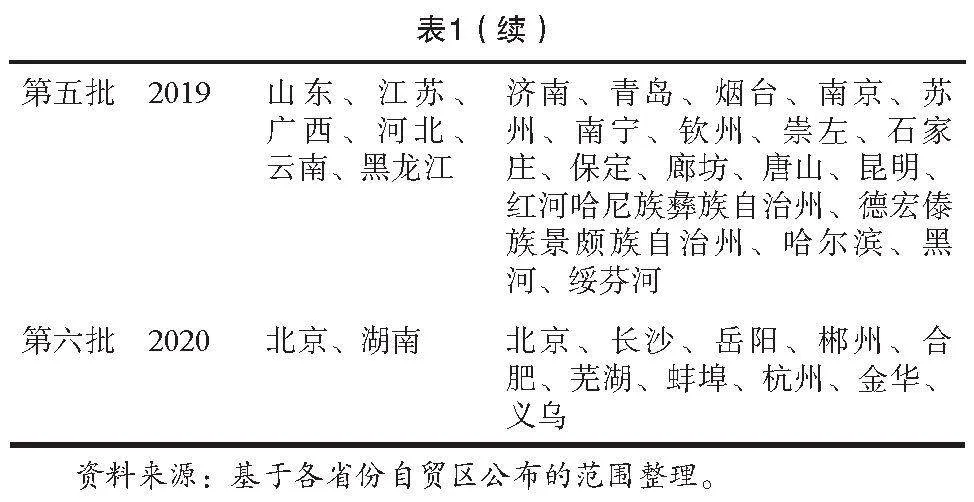

全球区域经济一体化不断发展,各大经济体努力探索区域间的经济合作,签订区域协定,自贸区的数量随之在全球范围内不断增加,这对中国而言,既是机遇又是挑战。中国的自贸区建设既是在新形势下推进改革开放的重大举措,也是中国高水平对外开放的窗口,对政府职责转变、管理方式创新以及商业和投资便利产生了积极的促进作用,为全面深化改革和扩大外向型经济提供了新的路径和积累了新的实践经验。但是,自贸区范围的逐渐扩大并不是自贸区单纯的复制,而是伴随我国社会主要矛盾变化自贸区的不断优化。2013年以来,中国分六批陆续设立了上海、天津、四川、海南、江苏、北京等21个自贸区(见表1),在全国范围内推广了302项改革创新经验,形成了覆盖东、西、南、北、中,统筹沿海、内陆、沿边的改革开放新态势。

(二)研究假设

自贸区被视为中国改革开放的“试金石”,其建设不限于推动本国的生产要素出海,还包括吸引国际市场上的各类资源进入,这意味着自贸区建设所产生的开放性和元素流通效益不仅仅是对外国企业有益,还为本土企业“走出去”提供了积极的影响[20]。从自贸区建设带给企业的“制度红利”和“政策红利”分析,一方面自贸区通过外商投资备案、负面清单管理、融资租赁放宽限制等制度改革改善了企业的融资环境,另一方面通过完善税收政策、扩大服务业开放等措施扩大了企业的投资空间[21],改善了企业的投资环境。此外,促进贸易便利化、转变政府职能、加快要素流动等措施提高了贸易自由度,使得企业的营商环境得到较大改善,能够在一定程度上扩大企业的业务范围。企业外部投资环境的改善使得企业进行投资决策时具备更多选择,能够利用国内国际两种市场[11],选择最优的投资方式以获取更多的投资收益。因此,自贸区的建设很可能会刺激企业投资效率的增长。由此提出以下研究假设:

H1:自贸区建设能够有效提高企业投资效率,具体表现为改善企业过度投资和投资不足情况。

自贸区建设本身就是一种制度创新,其主要任务之一就是推动创新,驱动发展。自贸区积极推动资本、技术、人才、数据等各类要素的自由流动,促进创新链、产业链深度对接以及知识产权保护制度的创新,为企业创造了良好的创新环境。因而自贸区不仅能够通过增加政府补助、改善企业融资环境的方式提高区内企业的创新水平[22],促使区内企业专利数量的增加和专利质量的提升[12],还能够通过经济集聚促进所在城市创新能力的提升,显著促进周围城市人均低端专利授权量的增加[23]。企业可以通过专利质押获得银行贴息贷款、税收减免等,缓解融资约束[24],从而为企业投资获取足够的资金来源,提高企业投资效率。

新制度经济学派主张,制度是决定经济增长的核心要素[25]。制度型开放能够通过改善城市营商环境、促进区域内要素集聚,推动城市经济效率的提升[26],自贸区通过制度创新、转变政府职能等方式促进了地区的经济增长[27-29]。经济水平较高的地区能够吸引更多的资本和人才,产生要素集聚效应,为企业发展提供更加优质的资源和良好的投融资环境。而地区投融资环境的改善,可以促使企业在较大程度上本着利益最大化进行投资,进而提高企业的投资效率。

作为改革开放的“先行者”,许多税收优惠政策是在自贸区先试先行的。选择性征收关税、适应境外股权投资和离岸业务发展的税收政策为区内企业减轻了税收负担,吸引人才的个人所得税优惠政策为企业改善人力资本结构创造了条件[30]。因而税收优惠政策能够降低企业税负,刺激企业增加资本投资[31],降低企业的融资成本[32-33],增加企业的流动资金,使企业可以灵活选择投资组合,最终提高投资效率。

企业的投资效益还受到融资约束的显著影响,融资约束在一定程度上决定了融资规模[34-35],进而影响投资项目的选择。宏观经济政策可以通过降低企业的融资约束程度,使得企业有较高的内外部融资可得性[36-37],促使企业能够更加自由地选择投资项目[38],进而影响企业投资效率和企业价值[39]。企业融资主要有两个渠道,一个是保留利润的内部融资,一个是通过债务或者发放股权进行融资的外部融资。现有研究多从自贸区建设能够给企业提供更多的外部融资来讨论自贸区建设对企业融资约束的影响[40]。而自贸区内良好的经营环境,使得企业可以获取更多的利润,进而获得更多的自有资金,扩大内部融资来源,进一步降低对外部融资的依赖。换言之,自贸区建设可以通过增加企业内部融资缓解企业的融资约束。由此提出以下研究假设:

H2:自贸区建设能够通过创新水平提升效应、税收优惠提高效应、融资环境改善效应、融资约束缓解效应提高企业投资效率。

产权性质不同的企业之间的融资约束程度相差较大[41]。盈利能力较差的国有企业更可能得到政府补贴从而缓解融资压力[42],相应地,国有企业由于拥有更多的自由现金流,并且国有企业承担着更多的社会责任,为了解决就业等问题会增加无效投资,从而产生过度投资的情况。相较于国有企业,民营企业等非公有制企业缺乏充足的资金,所承受的融资压力较大,导致其投资规模减少,出现投资不足的问题[43]。并且民营企业等非公有制企业由于特殊的股权结构会产生更高的代理成本,降低企业投资效率[44]。因此,自贸区建设对企业投资效率的影响会因企业产权性质及经营模式的不同而产生差异。

资本密集型行业所需要的资金量大,资金周转较慢,因此,投资效果的显现也较慢。相较于资本密集型行业,非资本密集型行业中的技术密集型企业可能更需要通过技术创新[45]获取更高的收益率,自贸区建设能够给技术密集型企业提供良好的创新环境;非资本密集型行业中的劳动密集型企业拥有更高的出口可能性和出口密集度[46],自贸区建设使得进出口贸易更加便利,可以给非资本密集型行业中的部分企业提供良好的贸易环境。

行政等级较高或者是经济水平较高的高层级城市往往具有更完善的基础设施,更强的要素流动性,以及更加良好的营商环境,而行政等级较低或者是经济不发达的低层级城市则不具备以上优势。自贸区建设有可能会缩小城市间在资源和经济方面的差距。因此,自贸区所在地区的行政等级和经济发展水平,可能使得自贸区建设发挥的作用存在差异,进而给企业投资效率带来不同影响。由此提出以下研究假设:

H3:自贸区建设对企业投资效率的影响因企业产权性质、要素密集度和所处城市层级不同而存在差异。

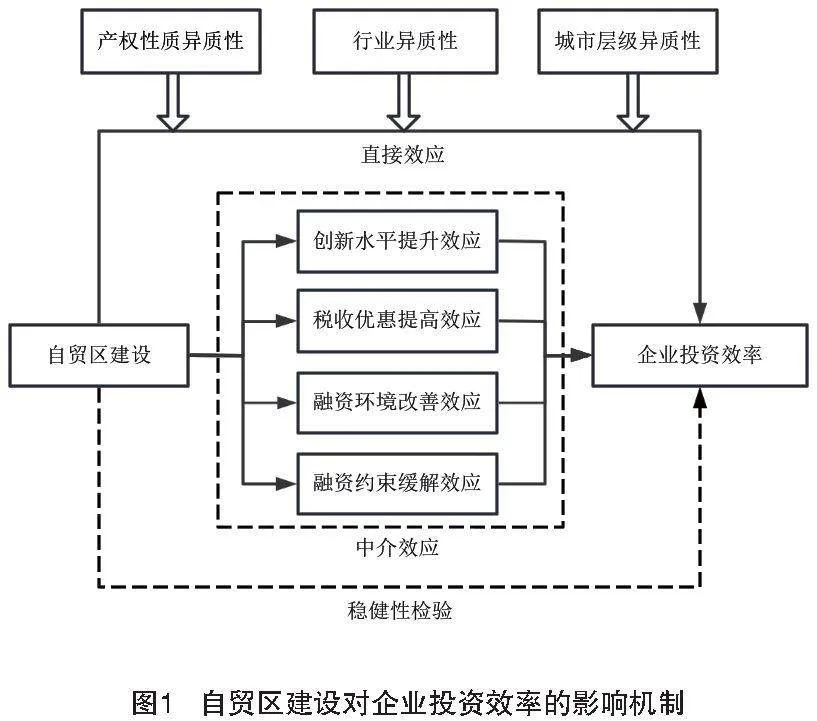

综上,自贸区建设能够通过创新水平提升效应、税收优惠提高效应、融资环境改善效应、融资约束缓解效应等多种渠道提高企业投资效率,且自贸区建设对企业投资效率的影响会因企业产权性质、要素密集度和所处城市层级的不同而存在一定的差异。具体影响机制如图1所示。

三、研究设计

(一)样本选择与数据来源

本文将自贸区建设视为一项准自然实验,将企业注册地位于自贸区所在城市的企业作为处理组,而注册地位于自贸区所在城市之外的企业作为控制组。实证研究以2009—2022年我国沪深A股上市公司为样本,样本相关信息和财务数据来自国泰安(CSMAR)数据库,地区数据来源于各地区2010—2023年统计年鉴。参考已有研究[47]对样本进行以下处理:一是剔除金融类企业样本;二是剔除PT、ST、*ST的上市企业样本;三是剔除主要变量数据异常或缺失的企业样本。

(二)模型设定

选取多时点双重差分模型探究自贸区建设对企业投资效率的影响。模型如下:

模型(1)中,LnAbs_INVi, t 代表i企业在t年的企业非效率投资,β0为常数项,β1、β2分别为解释变量的系数和控制变量的系数,FTZi, t 表示自贸区建设虚拟变量,Controlsi, t 为所有控制变量的集合,IndustryFE为行业固定效应,YearFE为年份固定效应,λi, t 为随机扰动项。

(三)变量定义

1.被解释变量

企业非效率投资取对数(LnAbs_INV)。其中,Abs_INV参考Richardson[48]、李文文等[49]的方法,用企业投资模型的残差衡量企业投资效率的逆指标—企业非效率投资。

首先,建立企业投资模型。模型如下:

模型(2)中,Investi, t 表示i公司t年的实际新增投资支出,α0为常数项,α1至α6为估计系数,Growi, t-1表示t-1年i公司的成长机会,用营业收入增长率表示,Agei, t-1表示t-1年时i公司的上市年限,Cashi, t-1表示t-1年i公司的现金流状况,用经营活动产生的现金流量净额除以年初总资产表示,Sizei, t-1表示t-1年公司的资产规模,用总资产的自然对数表示,Reti, t-1表示t-1年i公司的股票收益率,用考虑现金红利再投资的年个股回报率表示,Leviti, t-1表示t-1年i公司的财务杠杆率,用资产负债率表示,Invesi, t-1表示t-1年的新增投资支出,∑Industry表示行业虚拟变量,∑Year表示年份虚拟变量,εi, t 为随机干扰项。

其次,对模型(2)进行OLS回归,求得模型残差。模型估计的残差绝对值为公司非效率投资程度(Abs_INV),残差绝对值越大,意味着非效率投资的程度越高,即投资效率越低。残差为正说明企业的非效率投资类型为过度投资(Over_INV),反之则为投资不足(Under_INV)。

2.解释变量

自贸区建设虚拟变量(FTZ),用政策虚拟变量(Treat)与时间虚拟变量(Post)的交互项(treat×post)表征。根据自贸区总体方案中自贸区的片区范围,以城市为单位确定自贸区所在地。由于自贸区建设与城市的经济发达程度没有必然关联,可以在一定程度上避免内生性问题[11]。政策虚拟变量用城市是否设立自贸区来表征,上市公司所在地的行政区域在自贸区范围,上市公司对应的企业政策虚构变量设为1,反之则设为0;时间虚拟变量用自贸区设立时间来表征,公司所在地成为自贸区的当年及之后的时间段,时间虚拟变量设为1,其他时间设为0。

3.控制变量(Controls)

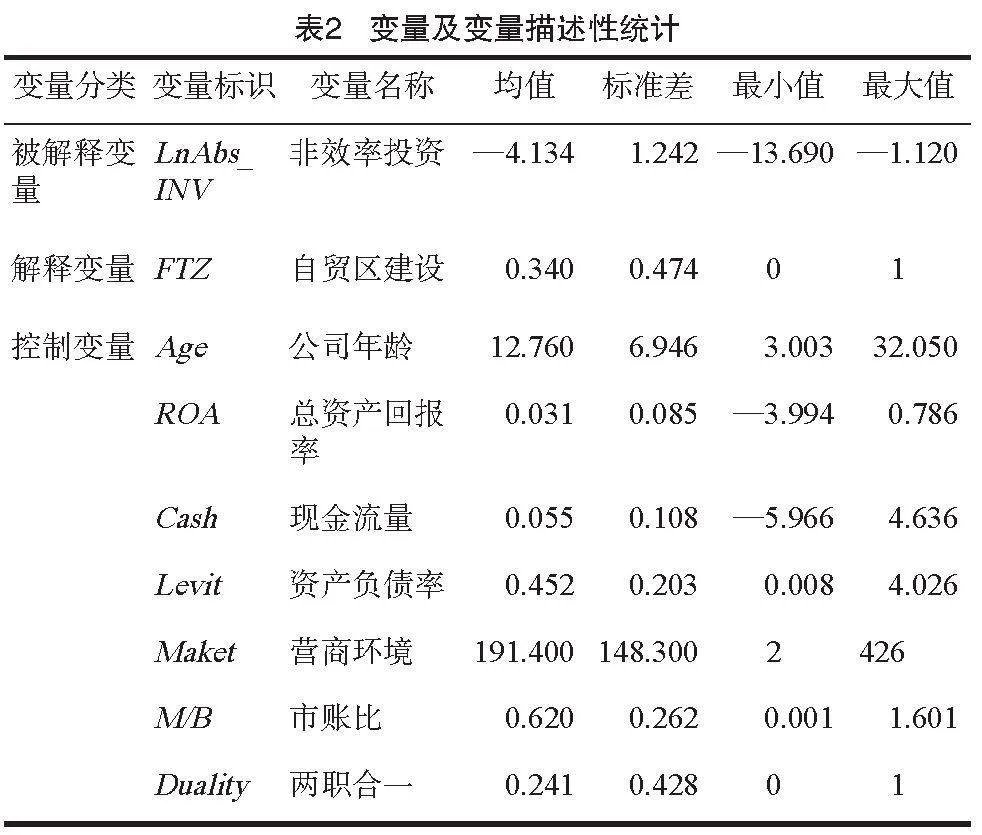

参考既有文献[50]引入7个控制变量:公司年龄(Age),用公司成立年限来表征;总资产回报率(ROA),用净利润除以总资产余额来表征;现金流量(Cash),用经营活动产生的现金流量净额除以总资产来表征;资产负债率(Levit),用总负债除以总资产来表征;营商环境(Maket),用樊纲市场化指数来表征;市账比(M/B),用市场价格除以账面价值来表征;两职合一(Duality),治理结构是两职合一的企业记为1,否则记为0。

变量的描述性统计如表2所示。由表2可知,企业非效率投资的均值为—4.134,标准误为1.242,表明不同企业之间的非效率投资存在一定的差异。公司年龄的标准差为6.946,样中既包含了年轻企业又涵盖资深企业,说明准自然实验更接近自然实验。

四、实证结果及分析

(一)基准回归结果分析

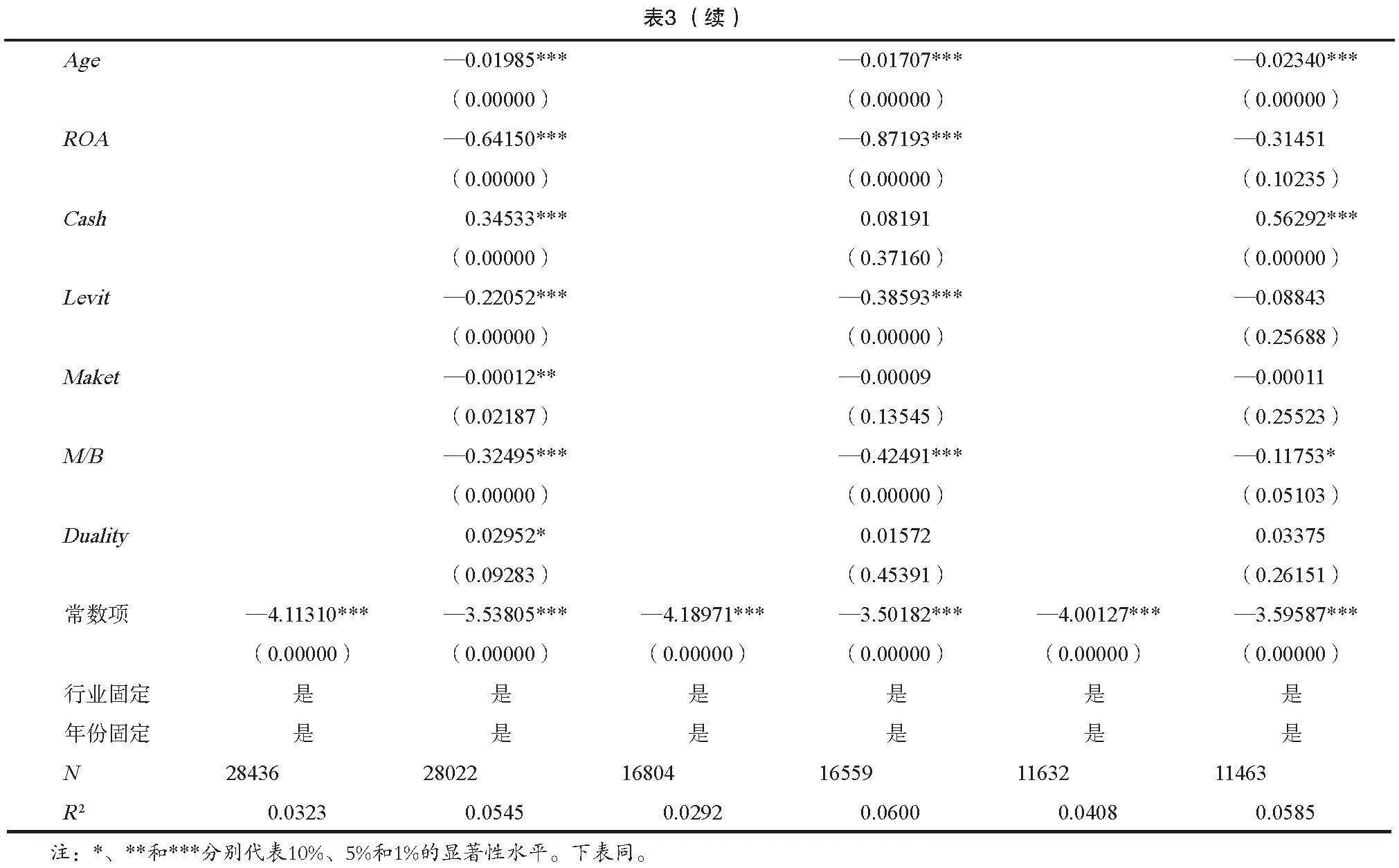

基于模型(1),在控制行业固定效应和年份固定效应的情况下进行基准回归,结果如表3所示。表3中第(1)列和第(2)列为全样本的基准回归,自贸区建设的估计系数均在1%的显著性水平上为负,说明自贸区建设显著降低了企业非效率投资,即自贸区建设促进了企业投资效率的提高。第(3)(4)列为投资不足组,此组自贸区建设估计系数分别在5%和1%的显著性水平上为负,表明自贸区建设有效缓解了企业的投资不足问题;第(5)(6)列为过度投资组,此组自贸区建设估计系数均在1%的显著性水平上为负,而且估计系数的绝对值大于投资不足组的估计系数绝对值,说明自贸区建设能够有效改善企业过度投资的情况。综上,作为国家实施扩大对外开放以及促进企业发展的有力举措,自贸区建设能够有效提高企业投资效率。研究假设H1得到验证。

(二)稳健性检验

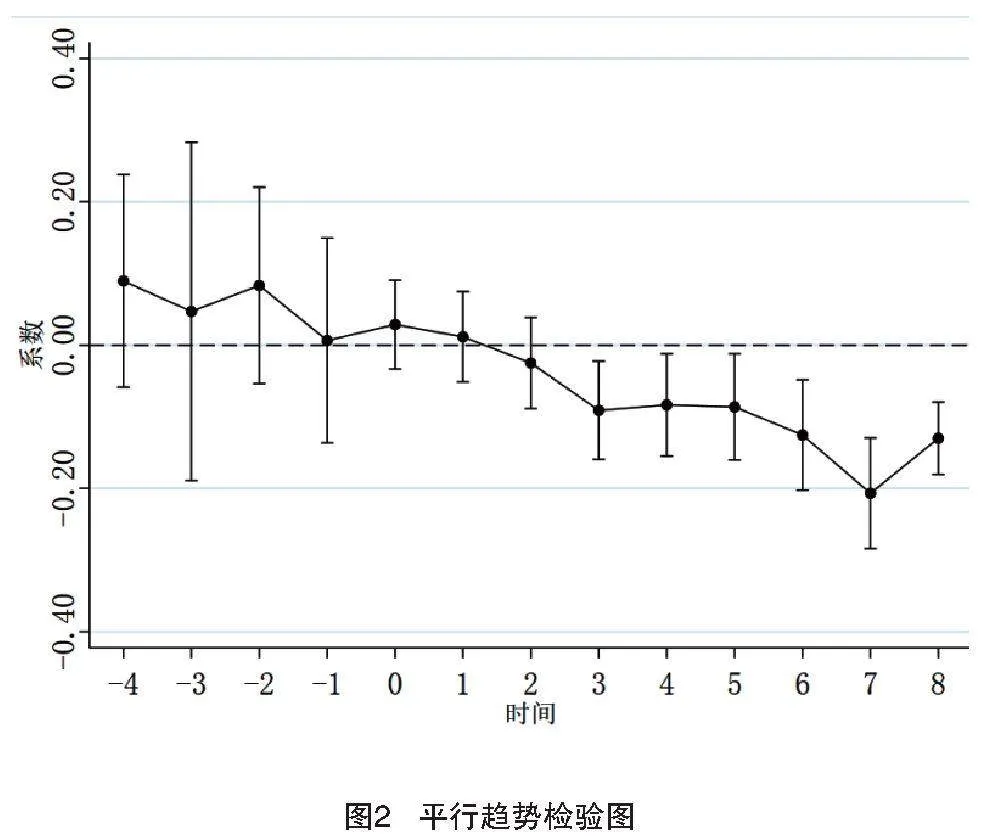

1.平行趋势检验

使用多时点双重差分法的前提是面板数据必须满足平行趋势假定,即处理组和对照组的变动趋势在政策实施前是一致的,也即在自贸区设立之前,处理组和控制组的企业投资效率的变动趋势应该是基本相同的。本文借鉴白俊红等的研究方法进行平行趋势检验[51]。用于平行趋势检验的多时点双重差分模型设定如下:

模型(3)中,Before1i, t 至Before4i, t 分别表示i企业在t年为自贸区建设前的第1—4年,Currenti, t 表示i企业在t年为自贸区建设当年,After1i, t 至After9i, t 分别表示i企业在t年为自贸区建设后的第1—6年,η1至η13分别表示各变量的估计系数,γ表示控制变量集的估计系数。平行趋势检验结果如图2所示。自贸区设立之前解释变量的估计系数为正且均不显著,说明在设立自贸区之前,处理组和控制组的企业投资效率变化趋势无显著差异,即自贸区建设对企业投资的影响通过了平行趋势检验。分析政策实施的动态效应发现,直到政策实行的第1年,自贸区设立并未对企业投资效率造成任何影响;而政策推行3年后,自贸区政策的估计系数显著为负,这表明自贸区建设能够有效促进企业投资效率提高。

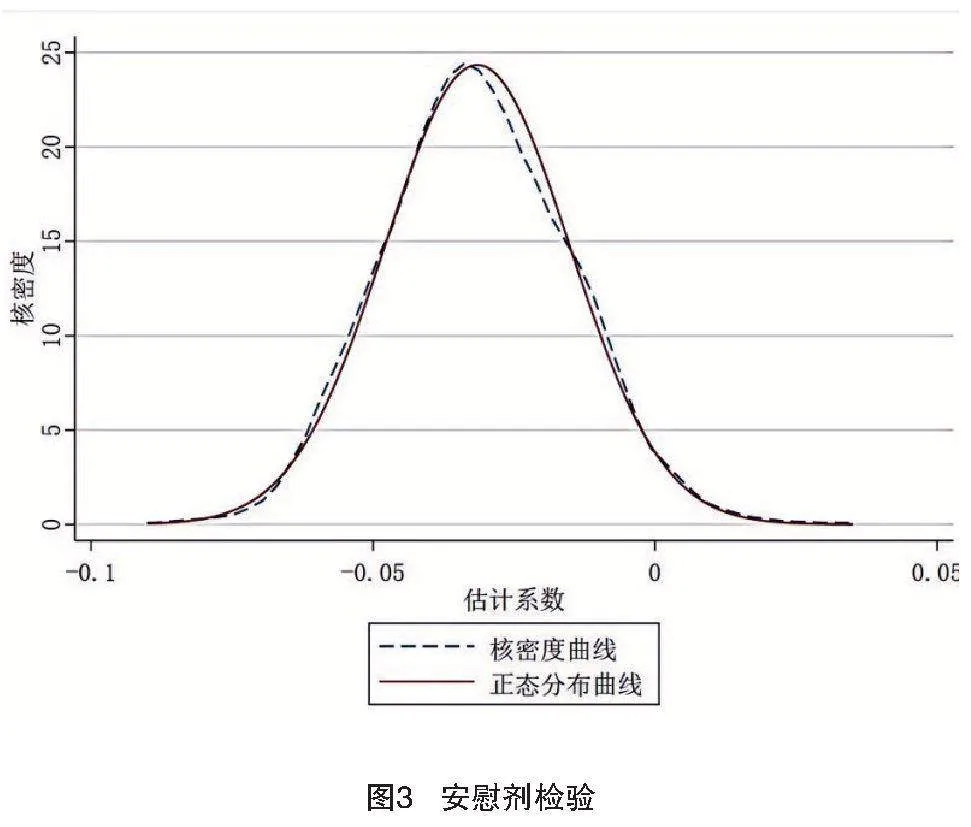

2.安慰剂检验

为了避免时间趋势造成的自贸区建设对企业投资效率的影响,本文首先采用随机提前处理组自贸区设立时间的方法,使得自贸区设立对企业非效率投资的冲击变为随机事件(由计算机生成),然后对基准回归模型进行800次反复估计,最后绘制出自贸区建设虚拟变量的系数估计值核密度分布曲线(见图3)。由图3可知,在随机回归过程中,自贸区建设系数的核密度曲线呈现正态分布,说明此实验符合随机化的要求。此外,在随机化测试过程中得到的核心解释变量的系数主要集中在—0.029左右,与表3中第(2)列的基准回归系数—0.077相差较大。也就是说,随机提前自贸区设立的时间后,自贸区建设对于企业非效率投资的抑制作用明显降低,这从反面证实了自贸区建设对于企业非效率投资具有显著的抑制作用。

3.排除创新型城市试点的影响

自贸区建设是一个多时点事件,在自贸区逐步建设的过程中会有其他影响企业投资效率的政策推行。其中,创新型城市试点会通过“政策效应”与“资源效应”提升企业投资效率[52]。因此,为了排除创新型城市试点的影响,在模型(1)中引入创新型城市试点对企业投资效率影响的交互项(Ctreat×Cpost)。其中,Ctreat为政策虚拟变量,当企业的注册地点GDjdl767MXaP6ceVvWUrZO9PTb/T9LFdkvkjh6hM/8I=属于创新型城市的试验区域时,Ctreat设为1,反之则设为0;Cpost为时间虚拟变量,如果样本年份超过或等于创新型城市试点的开始日期,那么Cpost设为1,反之则设为0。表4第(1)列回归结果显示,引入创新型城市试点影响交互项之后,自贸区建设的系数仍然显著为负,这表明在排除创新型城市试点之后,自贸区建设对企业非效率投资仍然有抑制作用,即自贸区建设对企业投资效率的提高仍然有促进作用。

4.替换因变量

为验证研究结果的稳健性,本文采用托宾Q值来代替营业收入增长率表征企业成长机会(Growth),重新估算企业非效率投资。将重新估算的企业非效率投资(LnINV)带入模型(1)中,结果如表4第(2)列所示,自贸区建设虚拟变量的系数依然显著为负,表明自贸区建设能够促进企业投资效率的提高,且与指标选取和被解释变量的计算方式无关,验证了自贸区建设对企业投资效率影响的稳健性。

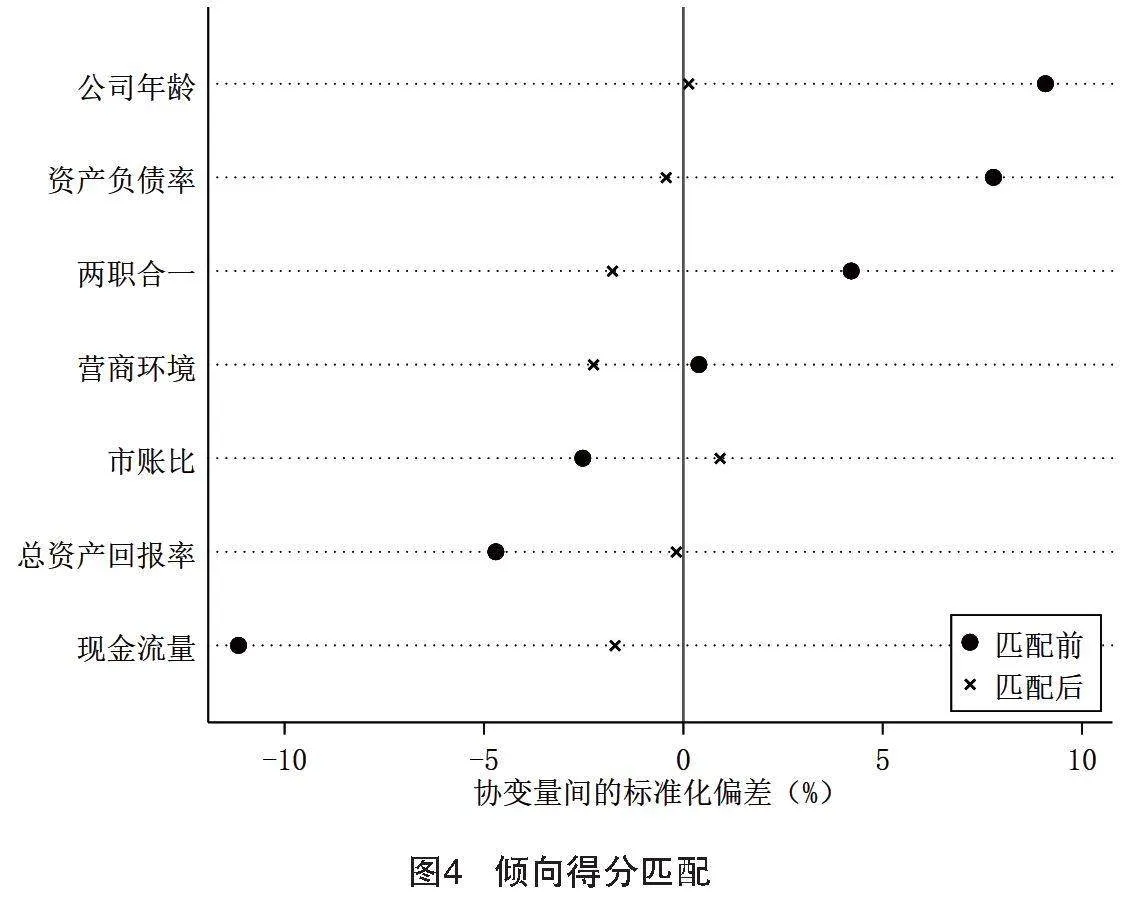

5.倾向匹配得分法(PSM-DID)

为避免在挑选研究样本过程中可能出现的选择性偏差,使用倾向匹配得分法(PSM-DID)进行稳健性检验。首先,用Logit模型计算非自贸区城市成为自贸区的概率。然后,从非自贸区城市中选择与建立自贸区的城市具有相似倾向的城市,被选择城市的企业构成对照组。运用卡尺最近邻匹配法对处理组控制变量与控制组控制变量进行匹配,匹配的结果见图4。由图4可知,匹配后所有的协变量标准化的平均误差都远远低于5%,明显优于匹配前,说明匹配的效果非常好。最后,将匹配好的数据用于模型(1),再次做基础回归,回归结果见表4第(3)列。自贸区建设的估计系数依然显著为负,说明自贸区建设仍然能够提高企业投资效率,进一步证实基准回归结果的稳健性。

五、影响机制分析和异质性分析

(一)影响机制分析

前文的实证结果表明,自贸区建设显著提高了企业投资效率,并且改善了企业投资不足和过度投资的情况。下文将从企业创新水平提升效应、税收优惠提高效应、融资环境改善效应、融资约束缓解效应四个方面深入研究自贸区建设对企业投资效率的影响机制。

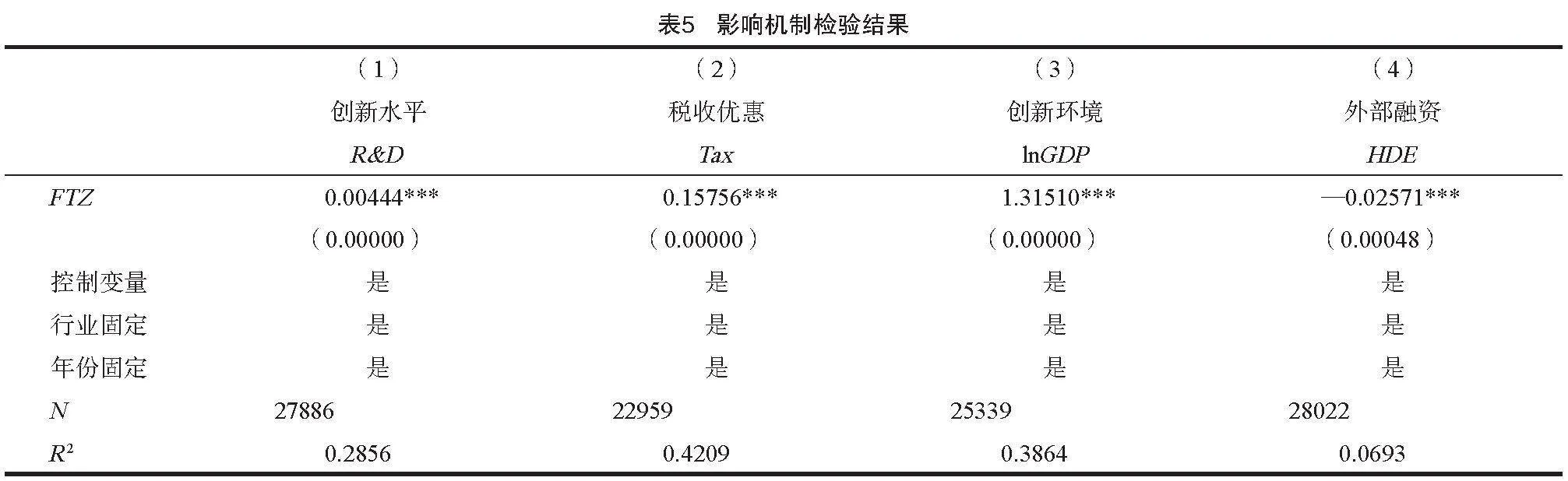

1.创新水平提升效应

自贸区建设能够显著提升企业的技术创新能力[14]。创新是影响企业投资效率的因素之一,使用企业研发投入占总资产的比重(R&D)衡量创新水平,其数值越大,企业创新水平越高。由表5第(1)列的回归结果可以看出,自贸区建设的估计系数在1%的显著性水平上为正,说明自贸区建设促进了企业创新水平的提高。

2.税收优惠提高效应

自贸区的税收政策涉及所得税、增值税、关税等多个税种,多个税种结合退税、免税等税收优惠政策给予自贸区内企业极大的政策福利。由于自贸区针对所得税的税收优惠政策现已大范围普及,因此本文税收优惠只考虑流转税税收优惠。参考邹洋等的计算流转税税收优惠(Tax)[53]的方法,设定增值税一般税率在2017年之前为17%,2017—2018年为16%,2018年之后为13%。流转税税收优惠的计算公式为:

将流转税税收优惠引入多时点双重差分进行回归,结果如表5第(2)列所示,流转税税收优惠和自贸区建设的估计系数均在1%的水平上显著。引入税收优惠变量之后,自贸区建设的系数为—0.05500,小于基准回归中的系数绝对值,说明自贸区设立增加了企业的流转税税收优惠,流转税税收优惠的增加在一定程度上促进了企业投资效率提高,并且税收优惠在自贸区建设与企业投资效率提高之间产生了部分中介效应。

3.融资环境改善效应

地区经济水平是衡量当地融资环境的一个重要因素,本文选用地级市的GDP取对数(lnGDP)作为衡量融资环境的指标。从表5第(3)列的回归结果可以看出,自贸区建设促进了经济增长。企业投资是促进地方经济增长和地方政府税收收入增加的重要渠道,为此地方政府会在短期内为了促进经济增长而对企业投资项目进行政策干预,进而促进企业投资效率的提高。

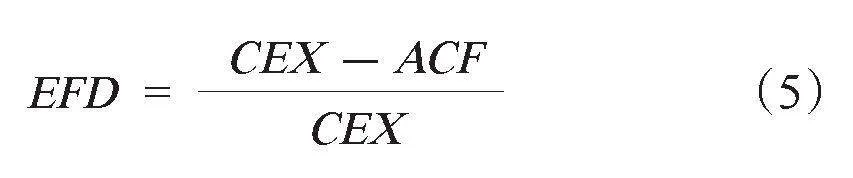

4.融资约束缓解效应

参考李增福等对外部融资依赖度(EFD)[54]的指标构建方式,检验自贸区建设的融资约束缓解效应。具体计算公式为:

式(5)中,CEX代表资本支出,用企业构建固定资产、无形资产和其他长期资产所支付的现金来衡量,ACF代表调整后的现金流,调整后的现金流=经营活动产生的现金流量净额+存货的减少+经营性应收项目的减少+经营性应付项目的增加。

依据公式(5)计算得出的行业外部融资依赖度用以构建外部融资依赖度虚拟变量(HDE)。若企业外部融资依赖度高于行业外部融资依赖度中位数,则外部融资依赖度虚拟变量取1,否则取0。结果如表5第(4)列所示,自贸区建设的系数显著为负,说明自贸区建设降低了企业的外部融资依赖度,证实了降低企业外部融资依赖度是自贸区建设促进企业投资效率提高的渠道之一。这说明自贸区建设给企业带来了更多的内部保留利润,缓解了企业内部融资约束,意味着企业可以获得更多的可支配资金进行投资活动,从而提高企业投资效率。

综上所述,自贸区建设确实能够通过创新水平提升效应、税收优惠提高效应、融资环境改善效应和融资约束缓解效应促进企业投资效率提高。研究假设H2得以验证。

(二)异质性分析

为了进一步研究自贸区设立对企业投资效率的影响,本文从企业、行业、城市三个层面对自贸区建设对企业投资效率的影响进行异质性分析。

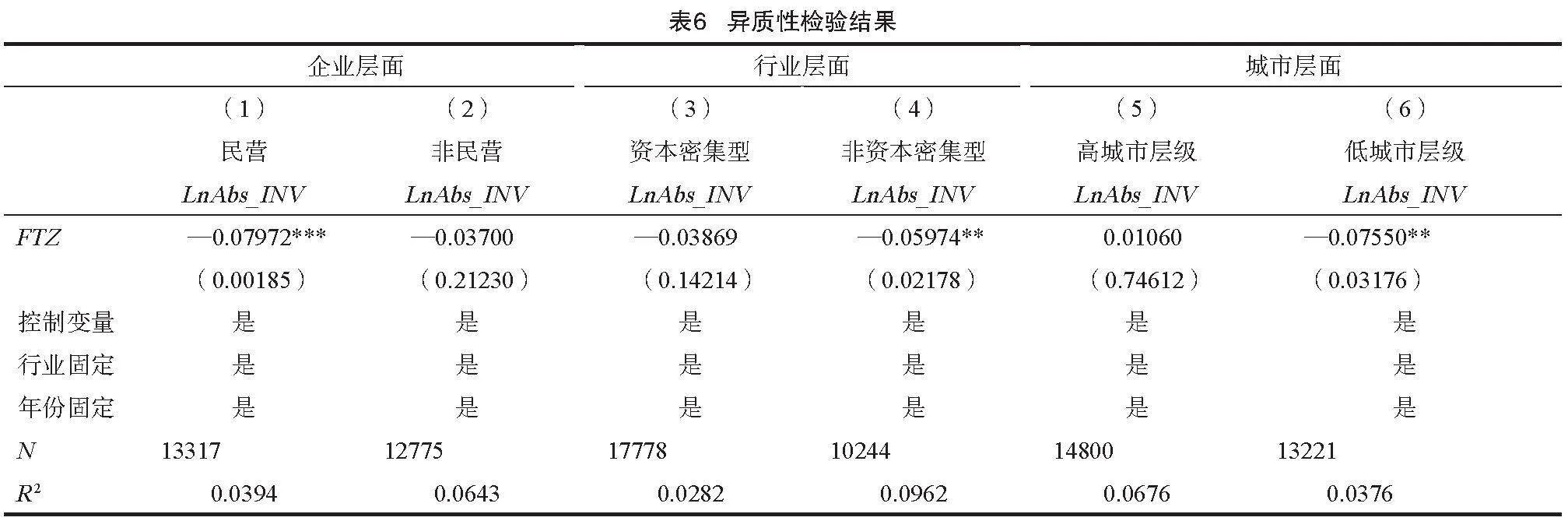

1.企业产权性质异质性分析

为理清自贸区建设对不同产权性质企业的投资效率的影响差异,本文将样本分为民营企业和非民营企业,并进行分组回归,结果见表6第(1)列和第(2)列。表6第(1)列自贸区建设的估计系数显著为负,表明自贸区建设对民营企业的企业投资效率有显著的提高作用;表6第(2)列自贸区建设的估计系数为负但不显著,表明自贸区建设对于非民营企业投资效率具有一定的促进作用,但是这种作用并不明显。以上说明自贸区建设对企业投资效率的影响确实会因为企业产权性质的不同而存在差异。

2.行业异质性分析

借鉴董屹宇等的做法,将固定资产占总资产的比值高于行业固定资产占总资产比值中位数的企业划分为资本密集型行业,否则为非资本密集型行业[55]。行业层面的回归结果如表6第(3)(4)列所示,资本密集型行业组的自贸区建设估计系数为负但是不显著,而非资本密集型行业组的自贸区建设估计系数在5%的显著性水平上为负,表明自贸区建设仅对非资本密集型行业的非效率投资产生显著的抑制作用,对资本密集型行业的企业投资效率无显著影响。结合上述机制分析,出现这种情况的原因可能是,自贸区建设产生的融资约束缓解效应对资本密集型行业面临的融资问题无法产生质的影响,但是可能会对非资本密集型行业面临的融资问题产生质的影响。

3.城市层级异质性分析

借鉴江艇等城市分级的做法,根据自贸区所在城市的行政等级、经济发达程度,将样本城市分为高城市层级组和低城市层级组[56]。选取一线城市、直辖市和23个省会城市的并集为高城市层级组,其他城市为低城市层级组。由表6第(5)(6)列可知,自贸区建设仅对低城市层级组的企业非效率投资产生显著的抑制作用,对高城市层级组的企业非效率投资无显著影响,这表明自贸区建设能够改善资源匮乏和经济欠发达地区的劣势,促进层级较低的城市的企业投资效率提高。原因可能是,高城市层级组的城市由于自身资源等方面的优势,经济发展水平较高,自贸区建设带来的边际效益不足以对当地的企业投资效率产生明显影响。研究假设H3得以验证。

六、结论与对策建议

本文从微观角度出发,融合自贸区的相关法规与政策,运用多时点双重差分法分析了自贸区建设对于企业投资效率的影响,同时采用多种稳健性检验方法对研究结果进行检验,分析了自贸区建设对企业投资效率的影响机制,并且从企业、行业和地区三个层面分析了自贸区建设对企业投资效率影响的异质性。得出如下结论:第一,自贸区建设能够显著改善区内企业由于投资不足和过度投资导致的投资非效率情况,进而提升区内企业的投资效率。第二,自贸区建设能够通过创新水平提升效应、税收优惠提高效应、融资环境改善效应和融资约束缓解效应刺激企业投资效率的增长。第三,自贸区建设对民营企业、非资本密集型行业、低层级城市企业的非效率投资抑制作用更加明显。

基于上述结论,提出以下政策建议:第一,在自贸区制度创新过程中,政策制定者要多关注非民营企业的发展,尤其是在非民营企业中占比较大的国有企业。在激发民营企业经济发展活力和内生动力、优化民营企业融资环境的同时,注重完善非民营企业的投资环境和发展环境,尤其是减轻国有企业在社会责任方面的压力。一方面,缓解国有企业促进就业等方面的政策性压力,减轻非民营企业的政策性交易成本。另一方面,给予非民营企业在经营决策方面更大的自由度,激励非民营企业丰富投资种类。第二,充分发挥自贸区建设推动资本密集型行业发展的作用,优化资本密集型行业的融资环境。结合税收政策和财政政策,给予资本密集型行业的固定资产投资以更友好的政策支持,缓解其融资压力。第三,加快自贸区的建设进程,尤其是在城市层级较高地区的建设和政策完善。根据自贸区分布的区位不同,因地制宜,针对性地制定适合当地的政策,例如针对本身就拥有高要素流动性、高资源配置效率的经济较发达城市出台更综合、更具象的政策,充分发挥不同区位的资源优势,深化不同自贸区的差别化改革探索。加强制度型开放政策之间的联动性,与“一带一路”倡议等重点战略部署相呼应,实现彼此间信息共享。充分利用视频软件、公众号等大众较为容易接触到的方式进行政策宣传,丰富信息公开形式,让企业能够充分掌握政策信息,既降低政策落实成本,又为企业提供便利。

[参考文献]

习近平就深入推进自由贸易试验区建设作出重要指示强调:勇做开拓进取攻坚克难先锋 努力建设更高水平自贸试验区[EB/OL]. [2023-09-26]. https://www. gov. cn/yaowen/liebiao/202309/content_6906406. htm.

刘珊,马莉莉,郭家琛. 制度型开放与企业全要素生产率:来自准自然实验的证据[J]. 国际贸易问题,2024(5):159-174.

田国杰,郭占苗. 自贸区发展、空间溢出效应与苏南产业区位分异[J]. 苏州大学学报(哲学社会科学版),2020(4):103-112.

杨栋旭. 自贸试验区建设对经济增长质量的影响:基于HCW方法的实证分析[J]. 经济体制改革,2022(5):60-66.

丁任重,李溪铭. 省级自贸区试点政策对城市经济增长的空间效应[J]. 经济地理,2024(2):21-30.

陈万灵,胡耀. 自贸区设立的经济效应:基于要素流动和经济增长的分析[J]. 国际商务研究,2023(1):70-86.

蒋灵多,陆毅,张国峰. 自由贸易试验区建设与中国出口行为[J]. 中国工业经济,2021(8):75-93.

齐文浩,宋长兴,蔡宏波. 自由贸易试验区建设与地区经济安全水平[J]. 中国工业经济,2024(3):119-137.

吕祥伟,刘秉镰. 新发展理念下自贸区对人力资本投资影响的实证检验:基于自贸区建立的准自然实验[J]. 软科学,2021(5):1-6.

李子联,刘丹. 中国自由贸易试验区建设的“质量效应”研究[J]. 经济学家,2021(9):58-68.

许江波,董启琛,卿小权. 自贸区政策如何影响企业价值:“双循环”视角下的分析与检验[J]. 会计研究,2022(10):85-98.

罗宏,彭馨怡,白雨凡. 政府扶持能改善企业投资效率吗:基于政府采购的经验证据[J]. 中南财经政法大学学报,2024(1):58-70.

陈熠辉,蔡庆丰,王瑶. 开发区建设改善了企业的投资效率吗:基于国家级和省级开发区的对比分析 [J]. 会计研究,2023(7):72-86.

谭建华,丁红燕,严丽娜. 自由贸易试验区的设立提高了企业投资效率吗[J]. 山西财经大学学报,2019(9):16-29.

郭红,尹菁. 绿色信贷政策实施对重污染企业投资效率影响研究:促进还是抑制?[J]. 现代财经(天津财经大学学报),2023(5):85-99.

王雄,苏冰倩,任晓航. 经济政策不确定性、政治关联与企业投资效率:基于门槛效应的检验结果[J]. 中南大学学报(社会科学版),2022(4):107-118.

黄实磊,吴翌琳. 数字金融能改善企业投资效率吗:基于代理摩擦机制和管理者学习机制的分析[J]. 调研世界,2024(4):76-88.

谢锐,杨崇峻,袁礼. 资本账户开放对企业投资效率的影响研究[J]. 财经理论与实践,2024(3):52-59.

夏寒池,杨晨. 管理者过度自信、管理自主权与企业投资效率[J]. 科学学研究,2024(8):1-20.

韩钰,苏庆义,白洁. 上海自贸区金融改革与开放的规则研究:阶段性评估与政策建议[J]. 国际金融研究,2020(8):46-55.

王蓬,胡士华,胡亚丽. 自由贸易试验区设立与实体企业金融化:基于政策冲击和契约执行双重制度变革视角[J]. 世界经济研究,2022(2):89-103.

崔日明,陈永胜. 自贸区设立、经济集聚与城市创新[J]. 经济理论与经济管理,2022(11):97-112.

于明超,谭阳. 主导产业政策与企业全要素生产率:基于中国开发区设立的准自然实验[J]. 产业经济评论,2023(1):30-48.

张超,唐杰. 专利权质押融资是否缓解了中小企业的融资约束?[J]. 中央财经大学学报,2022(9):39-51.

张红霞,葛倩倩,卢超. 自由贸易试验区、制度创新与地区经济高质量增长[J]. 统计与决策,2022(1):90-94.

聂正彦,秦文宇,陈凯达. 自贸试验区设立对企业资本流动的影响:来自中国上市公司的经验证据[J]. 改革,2022(7):127-143.

李墨丝,彭羽,沈玉良. 中国(上海)自由贸易试验区:实现国家战略的可复制和可推广[J]. 国际贸易,2013(12):4-11.

叶修群. 自由贸易试验区与经济增长:基于准自然实验的实证研究[J]. 经济评论,2018(4):18-30.

王爱俭,方云龙,于博. 中国自由贸易试验区建设与区域经济增长:传导路径与动力机制比较[J]. 财贸经济,2020(8):127-144.

韩钰,苏庆义,白洁. 上海自贸区金融改革与开放的规则研究:阶段性评估与政策建议[J]. 国际金融研究,2020(8):46-55.

张克中,何凡,黄永颖,等. 税收优惠、租金分享与公司内部收入不平等[J]. 经济研究,2021(6):110-126.

任曙明,魏梦茹. 财政政策、融资约束与全要素生产率[J]. 现代财经(天津财经大学学报),2015(6):28-42.

王昌荣,马红,王元月. 基于宏观经济政策视角的我国企业负债融资研究[J]. 中国管理科学,2016(5):158-167.

LAMBERT R,LEUZ C,VERRECCHIA R E. Accounting information,disclosure,and the cost of capital[J]. Journal of accounting research,2007,45(2):385-420.

刘惠好,焦文妞. 国有股权参股与民营企业投资不足:基于资源效应与治理效应的双重视角[J]. 经济管理,2022(8):76-94.

何瑛,张大伟. 管理者特质、负债融资与企业价值[J]. 会计研究,2015(8):65-72.

潘玉香,孟晓咪,赵梦琳. 文化创意企业融资约束对投资效率影响的研究[J]. 中国软科学,2016(8):127-136.

Campello M,Graham J R,Harvey C R. The real effects of financial constraints:evidence from a financial crisis[J]. Journal of financial Economics,2010(3):470-487.

靳庆鲁,孔祥,侯青川. 货币政策、民营企业投资效率与公司期权价值[J]. 经济研究,2012(5):96-106.

项后军,何康,于洋. 自贸区设立、贸易发展与资本流动:基于上海自贸区的研究 [J]. 金融研究,2016(10):48-63.

CHOW C K W,FUNG M K Y . Ownership structure,lending bias,and liquidity constraints:evidence from Shanghai’s manufacturing sector[J]. Journal of Comparative Economics,1998(2):301-316.

DONG X Y,PUTTERMAN L . Soft budget constraints,social burdens,and labor redundancy in China’s state industry[J]. Journal of Comparative Economics,2003(1):110-133.

申慧慧,于鹏,吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究,2012(7):113-126.

喻坤,李治国,张晓蓉,等. 企业投资效率之谜:融资约束假说与货币政策冲击[J]. 经济研究,2014(5):106-120.

鲁桐,党印. 公司治理与技术创新:分行业比较[J]. 经济研究,2014(6):115-128.

文东伟,冼国明. 企业异质性、融资约束与中国制造业企业的出口[J]. 金融研究,2014(4):98-113.

姜爱华,费堃桀,张鑫娜. 政府采购、营商环境与企业创新:基于A股上市公司的经验证据[J]. 中央财经大学学报,2022(9):3-15.

Richardson S. Over-investment of free cash flow[J]. Review of accounting studies,2006,11:159-189.

李文文,黄世忠. 关系股东与融资约束:基于系族集团的经验证据[J]. 会计研究,2020(2):74-89.

邱静,王琪. 提高盈余透明度能带来资本市场和企业双赢吗:基于企业投资行为视角[J]. 财经理论与实践,2020(1):71-77.

白俊红,张艺璇,卞元超. 创新驱动政策是否提升城市创业活跃度:来自国家创新型城市试点政策的经验证据[J]. 中国工业经济,2022(6):61-78.

王晓,李娇娇,陈雨. 创新型城市试点提升了企业投资效率吗?[J]. 安徽师范大学学报(人文社会科学版),2023(4):128-142.

邹洋,聂明明,郭玲,等. 财税政策对企业研发投入的影响分析[J]. 税务研究,2016(8):42-46.

李增福,云锋,黄家惠,等. 国有资本参股对非国有企业投资效率的影响研究[J]. 经济学家,2021(3):71-81.

董屹宇,郭泽光. 风险资本与企业技术创新:基于要素密集度行业差异性的研究[J]. 财贸研究,2021(8):99-110.

江艇,孙鲲鹏,聂辉华. 城市级别、全要素生产率和资源错配[J]. 管理世界,2018(3):38-50.