企业创新影响因素:研究述评与展望

2024-11-06李秀玉刘可

【摘要】企业创新对企业核心竞争力的提升具有重要意义, 直接影响着企业的经济效益和经济的可持续发展。目前, 探索驱动企业创新的关键因素已成为学术界相当重要的话题。本文通过对一些关于企业创新影响因素的文献进行梳理, 将影响企业创新的因素分为企业、 市场和国家三个层面, 其中企业层面因素包括公司战略、 管理层薪酬以及管理人员特征, 市场层面因素包括股票市场流动性以及数字化环境, 国家层面因素包括法律制度、 税收优惠和财政补贴, 最后归纳总结已有研究并对未来研究进行展望。

【关键词】企业创新;企业层面;市场层面;国家层面

【中图分类号】 F273.1 【文献标识码】A 【文章编号】1004-0994(2024)21-0110-5

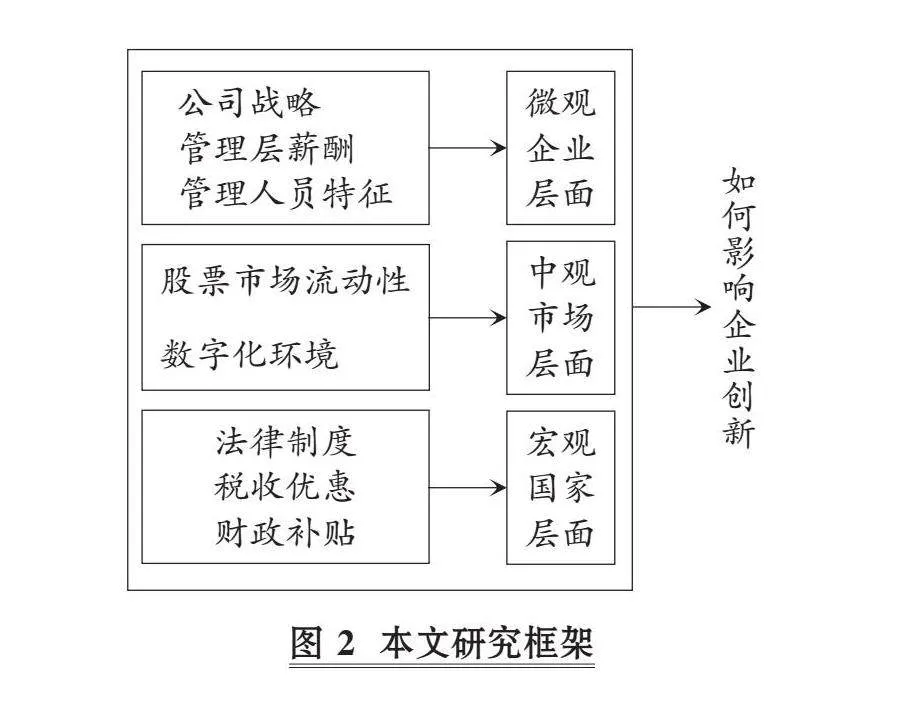

党的二十大报告指出, “必须坚持守正创新……创新才能把握时代、 引领时代”。企业是创新的主体, 随着创新驱动发展战略的实施, 人们对企业创新影响因素的关注度也不断上升。然而, 创新面临着许多不确定性, 对大多数公司来说, 激励和培育创新仍然是一个挑战。拥有更多创新的企业才能在激烈的市场竞争中脱颖而出。因此, 探索驱动企业创新的关键因素已成为学术界相当重要的话题之一。通过检索中国知网数据发现, 我国从1987年开始对企业创新的影响因素进行研究, 随着时间的推移, 学者们对该领域的关注度也不断上升(见图1,其中2024年预测值为2433篇)。本文对国内外一些期刊中发表的相关文献进行梳理, 从企业、 市场和国家三个层面总结影响企业创新的关键因素(见图2), 并基于现有研究对未来的研究方向提出了自己的观点。

一、 基于企业内部层面的企业创新影响因素

1. 公司战略。本文主要从上市与并购、 风险投资与战略联盟这几个方面来谈。

对于上市与并购, 现有研究通常认为并购会促进企业创新, 而上市会阻碍企业创新(Aggarwal和Hsu,2014)。上市之后, 企业的关键创新者更有可能离开公司, 留在公司的创新者的创新质量下降, 企业在经历了有丰富经验的创新者外流和剩余创新者生产率下降后, 内部创新质量下降(Bernstein,2015)。此外, 上市可能会增加代理问题, 加剧代理摩擦, 这种代理摩擦会阻止管理者进行创新投资。上市还会给企业带来额外的监管负担, 这可能会使管理者选择风险较低的项目(Dambra和Gustafson,2021), 而创新活动是一种具有高风险的行为, 因此会抑制企业的创新。相反, 并购活动强烈增加了公司的创新动机。成功的创新可以使企业成为有吸引力的并购目标, 从而使企业通过战略性销售的方式退出, 同时也为并购方带来创新资源(陈爱贞和张鹏飞,2019)。并购对创新的影响与企业的规模有关, 并购活动虽然促使小公司和大公司都尝试创新, 但这种影响随着企业规模的扩大而降低, 因为大公司可以通过并购已在研发中取得成功的小公司来获得创新(Bena和Li,2014)。可见, 并购可以作为企业的一种获取创新的方式代替现有的企业研发战略。

风险投资(VC)通常有自身的资源和品牌, 其通过投资不同项目积累了许多行业经验和行业资源, 在帮助被投资企业引入研发人才的同时, 有助于被投资企业做出合理的研发决策(陈思等,2017;房星彤等,2024)。VC与失败容忍也有很大的相关性。Manso(2011)提出了容错假设: 创新活动有很大的不确定性, 激励创新的最佳方式是容忍失败。对失败容忍度更高的VC支持的公司其创新能力通常更强(Tian和Wang,2014)。进一步从CVC(Corporate Venture Capital )和IVC(Independent Venture Capital)两个角度来看, CVC支持的公司会有更多数量、 更高质量的创新产出(Chemmanur等,2014), 这正是因为相比IVC, CVC拥有更多行业知识并且其对失败有更高的容忍度。将CVC和战略联盟结合起来可以发现, CVC支持的投资公司与联盟公司越是具有更好的技术契合度, 其创新能力也就越强(Li等,2019)。战略联盟作为企业间重要的合作模式, 在促进企业间建立密切的合作关系、 为企业带来外部资源的同时, 还能够为企业辅助讲解相关知识和技术, 并为企业提供应用技巧, 帮助企业吸收利用外部资源(龙小宁等,2023)。企业参与战略联盟, 可以促进企业间资源共享, 有利于分担企业独自研发的成本与风险, 提高企业的研发成功率以及企业的创新能力(黄勃等,2022)。

综上所述, 并购与上市、 风险投资与战略联盟都能够在不同程度上影响企业创新。但企业在利用这些战略时可能会产生资源配置限制、 组织文化冲突和短期压力增大等问题。因此, 企业应根据自身情况和战略目标, 认真评估这些机制带来的影响, 防控其中的潜在风险, 以确保创新顺利进行并为企业创造长期的竞争优势。

2. 管理层薪酬。设计合理的管理层薪酬能够有效地激励创新。以低奖励甚至解雇来惩罚失败的绩效薪酬方案可能会对创新产生不利影响。相反, 激励创新的最优方案表现出对早期失败的大量容忍和对长期成功的大量奖励, 长效激励契约有助于提高创新主体的风险承担水平和工作积极性(程新生等,2023)。这种方案在激励高管和研发人员参与创新项目方面发挥着关键作用, 它对失败的容忍可以促进研发人员进行创新并刺激高管来确保公司需要的创新流(Ederer和Manso,2013)。同时, 激励方案的实施将核心员工个人利益与公司长远发展绑定在一起, 促进其创新活动的持续性(吴卫红等,2024)。另外, 高管不仅关注自己的绝对薪酬, 而且非常重视相对薪酬, 当高管的相对薪酬较低时, 就会产生薪酬比较心态, 这种薪酬比较心态被称为“薪酬潮流”(Zeng等,2022)。通常, 高管薪酬潮流倾向越强, 企业研发支出水平越低, 因为具有强烈比较心态的高管表现出更少的冒险且更为短视的行为, 他们不太可能投资于企业创新研发, 这不仅减少了企业的创新投入, 还降低了企业创新产出的整体质量。

可见, 高水平的薪酬和奖励机制可以作为激励手段激励管理人员在工作中注重创新, 通过提供具有竞争力的薪酬与福利待遇吸引和留住具有创新能力的管理人员。然而过高的薪酬水平可能导致利益冲突、 风险承担不足, 而过低的薪酬水平又可能导致人才流失和创新意愿减弱。因此, 企业应合理设计管理层薪酬, 引导管理人员的行为与企业创新目标保持一致。

3. 管理人员特征。管理团队的多样性对企业创新有着显著的促进作用。多样性主要是指管理人员专业知识和职业经历的多样性。管理团队成员的想法、 技能和观点越丰富, 就越有可能以创造性的方式组合这些知识, 他们提出新创新计划的可能性也就越高(Heavey和Simsek,2013)。另外, CEO的职业经历多样性也会促进企业创新(赵子夜等,2018;何瑛等,2019), 多样化的职业经历可能会给管理人员带来视野上的差异, 职业经历丰富的管理人员更愿意去承担风险, 从而促进企业从事高风险的创新活动。这些管理人员曾在不同的企业甚至行业工作, 会有范围更广的人际关系, 他们可以利用这些人脉获得多渠道的信息, 从而合理有效地配置企业资源(Christensen等,2015)。在此基础上, 从中层和高层两个层次来看, 高层管理团队的多样性通过提高企业识别有价值问题的能力增加了企业通过多种机制参与创新的可能性, 而中层管理团队的多样性通过保证更高的资源利用效率促进了企业创新活动的成功(Schubert和Tavassoli,2020)。

管理人员自信程度也影响着企业创新。有研究表明, 自信的管理者是更好的创新者(Galasso和Simcoe,2011; Hirshleifer等,2012), 这类管理者可能会低估失败的概率, 愿意去接受更大的风险, 从而在创新研发上投入更多。相反的观点则认为, 谦逊的管理人员更有利于企业创新, 他们愿意不断地提升自己, 从而更积极地追求包括“现有能力、 技术和范式的改进和扩展”的剥削性创新, 并将“对新的替代方案进行试验”的探索性创新付诸实践(Zhang等,2017;O'Reilly等,2021)。但管理人员的谦逊和自信品质并不是绝对对立的, 而是互补的, 这两种特质之间的相互作用促进了企业创新活动的开展(Nie等,2022)。

综上所述, 多样性的管理团队汇集了拥有不同背景、 专业知识和经验的人, 他们不同的思维方式可以促进创新想法的碰撞, 并在决策过程中带来更丰富的观点, 为创新活动提供更具创造性的解决方案。同时, 虽然提高管理人员的自信程度可以在一定程度上提升企业的创新能力, 但也要避免过分自信导致企业风险超出自身承受范围。

二、 基于市场环境层面的企业创新影响因素

1. 股票市场流动性。关于股票市场流动性是会促进创新还是会阻碍创新, 一直存在很多争论。有些学者认为, 股票市场流动性增强会导致企业创新的减少。首先, 高的股票市场流动性会增加恶意收购的可能性, 收购压力会促使管理者放弃创新投资等长期行为来换取当期利润, 这会加剧管理层的短视, 从而导致企业减少创新投资(Fang等,2014)。其次, 较高的流动性为非专门机构投资者的进出提供了便利, 非专门机构投资者增加持股可能会要求管理者提高当期利润, 从而削减了对创新的投资(Aghion等,2013)。另外, 企业在发生杠杆收购交易后专利会增多(Lerner等,2011), 这可以被视为与Fang等(2014)的观点一致, 因为杠杆收购降低了股票市场流动性。但也有学者认为, 股票市场流动性增强会促进企业创新。高的股票市场流动性可以促进大股东的进入, 这些大股东会更加积极地对公司进行监管以提升公司股价, 且流动性更强的市场允许投资者通过知情的交易来支付监管成本, 这同样会带来更多的监管, 这些监管可以限制管理人员追求短期利润的行为, 从而促使企业采取创新等的长期行为(Edmans,2009)。

2. 数字化环境。随着科技的发展, 人们进入到以数据为特征的数字经济时代, 关于数字化环境如何促进企业创新, 学者们进行了初步探索。

首先, 数字化环境改变了传统的商业模式, 建立在数字经济基础上的虚拟商业比重越来越大, 传统实体部分与新兴虚拟部分相结合丰富了企业的商业实践, 也为企业带来了更多创新机遇(陈剑等,2020; 戚聿东和肖旭,2020; 田秀娟和李睿,2022)。同时, 由于商业模式的更新迭代速度加快, 以往的竞争模式也发生了改变, 产品竞争市场的重要性被极大提升, 充分挖掘用户信息进而在产品市场上巩固竞争优势成为创业企业的重要发展措施, 这极大地促进了市场竞争的广度与深度, 从而提升了企业的创新绩效(陈德球和胡晴,2022;唐要家等,2022;柏培文和喻理,2021)。

其次, 数字化环境可以通过缓解融资约束来促进企业创新。数字经济的发展能为企业提供更加丰富的融资渠道、 优化信贷资源配置、 精准提供资源支持等, 有效降低融资成本, 提升筹集资金能力, 从而为企业的技术创新提供坚实的物质基础(Hornuf等,2021;陈德球和胡晴,2022;李健等,2023)。同时, 在当前数字经济时代下, 资本市场的信息披露环境得到了极大改善, 数字化环境孕育出的大数据平台减少了市场中的信息不对称, 大大降低了市场的风险识别成本, 同时也大幅降低了企业对外部知识、 信息搜集的市场性交易成本, 而交易成本的降低是数字经济驱动企业创新效率提升的有效路径之一(唐松等,2020)。

最后, 数字化的市场环境推动了各类市场要素快捷流动、 拓展了创新资源的配置范围并加快了其流动速度。数字环境下的集聚效应加快了市场要素配置, 而市场要素配置的优化是数字经济驱动企业创新效率提升的重要机制(柏培文和喻理,2021)。数字化网络平台打破了地理上的束缚, 促使不同企业间通过互联网、 物联网产业链平台聚合相应的市场资源, 从而使生产要素实现了跨企业、 跨行业、 跨时间的自由流动, 这使得市场资源从低生产率企业流向高生产率企业, 减少了市场资源配置扭曲的现象, 进而大幅度提高了企业的创新效率(王如玉等,2018)。

综上所述, 数字化环境为企业创新提供了巨大的市场机遇和支持。企业应积极利用数字化技术和工具, 深入挖掘数据潜力, 提高研发效率, 以实现持续的创新并保持竞争优势。然而, 数字化环境也带来了一些挑战, 企业需要应对不断变化的技术和市场需求, 快速抓住发展机遇, 以支持创新活动的开展。

三、 基于国家政策层面的企业创新影响因素

1. 法律制度。企业创新投资伴随着较高的风险和不确定性, 很容易受到政策制度的影响(Cong和Howell,2021)。包容性的制度为创新创造了良好的环境(Donges,2022), 对创新失败的容忍是激励企业开展创新活动的重要条件(王靖茹和姚颐,2023), 如果法律在创新失败的情况下能够“宽恕”, 那么就会看到更多的创新。这种 “宽恕”在某种程度上与Manso(2011)的容错概念有关, 如: 基于重新开始原则的破产法, 为企业家提供了慷慨的豁免, 使企业家在早期失败后能够以低成本退出(Lee等,2007), 这使得企业家更愿意从事创新活动。与劳动关系有关的法律制度在决定企业创新绩效方面同样发挥着重要作用。严格的劳动法通过向公司提供承诺机制、 给予高管更多的保护并使其享有更多的工作保障, 从而激励员工进行更多的创新活动(Acharya等,2013)。美国颁布的保护员工免受不当解雇的法律使得公司解雇员工成本变高, 员工解雇成本升高使员工受到更多的保护, 这与劳动法的作用相似(Acharya等,2014)。我国的《劳动合同法》同样保护了能力较强的员工, 使他们更有可能为企业长期工作, 更有动力考虑企业的长期发展, 提升员工进行创新活动的积极性(倪骁然和朱玉杰,2016)。但也有学者认为, 在劳动保护下, 员工不会因为工作业绩差和懈怠而被轻易开除, 此时员工更有可能在工作中偷懒, 偷懒的员工也可能不会受到相应的惩罚, 这会使得那些努力工作的员工感到不公平, 而这种不公平感会直接影响到员工的工作热情, 进而影响到企业整体的创新积极性(王珏和祝继高,2018)。

除了上述破产法和与劳动关系有关的法律制度会影响企业的创新, 其他一些法律制度也会影响企业的创新。如: 影响外部股权融egjHiKYF0pJBrfa+PchnVA==资可获得性的法律增加了股权融资的长期渠道, 从而对企业的长期研发投资水平产生显著的正向影响(Brown等,2013); 严格的反垄断政策对激励企业大胆创新具有积极作用, 而宽松的反垄断政策允许占主导地位的公司吞并新兴的竞争对手, 这虽然刺激了创新, 但这种刺激是推动企业进行渐进式创新, 却错过了大胆和突破性的创新, 同时也抑制了创新的新颖性(Callander和Matouschek,2022)。

综上所述, 国家法律对企业创新具有重要的导向作用和保障作用, 它直接或间接地影响着企业创新活动的开展。一个健全的法律环境以及相应的法律制度为创新过程提供了必要的保护和支持, 鼓励企业敢于探索新领域、 尝试新想法, 为经济发展注入新活力。

2. 税收优惠和财政补贴。为了促进经济的长期发展, 政府应激励并且保护企业的创新动力。税收优惠和财政补贴政策是我国鼓励企业研发创新的有力尝试。总体上看, 税收优惠和财政补贴可以显著促进企业的研发投入。首先, 税收优惠政策以税收优惠的形式补偿投资收益, 降低了对企业利润的挤占(王满四等,2023), 提升了研发项目的实际回报率, 政府通过税收优惠成为VC的隐藏合伙人, 从而提高企业对创新风险的容忍程度和应对能力(彭涛等,2021)。其次, 财政补贴可以降低企业的边际成本和不确定性, 减小企业创新活动的风险(杨洋等,2015)。财政补贴向外界传递了政府认可企业强创新能力的信号, 同时向政府传递了企业积极响应政策号召的信号, 有利于企业通过各种渠道获得更多的创新资源(Montmartin和Herrera,2015)。

税收优惠和财政补贴对企业创新的影响也因企业所有制和行业属性的不同而有差异。从所有制角度来看, 与国有企业相比, 财政补贴对非国有企业创新活动的促进作用更大。这是因为国有企业本身就拥有丰富的资源, 并不需要依靠财政补贴(杨洋等,2015)。从行业属性角度来看, 在我国经济背景下, 高新技术企业与传统企业相比通常拥有更好的投资机会, 因此, 前者的创新意愿往往要强于后者, 尤其是对于更倾向于研发高精尖技术的成熟高新技术企业来说, 减免税收和获得补贴对于它们更有利(刘诗源等,2020)。但同时, 由于高新技术企业本身会得到更多的税收优惠和财政补贴, 某些企业会通过虚增研发投入来获得高新技术企业认定, 这些企业只是表面迎合政策, 而无意于真正从事创新活动, 导致研发投入和创新质量并没有实质性提升, 这种行为会扭曲企业申请专利的动机, 还会扭曲产业政策的目标(杨国超和芮萌,2020)。

可见, 税收优惠和财政补贴对企业创新起到了重要的引导和推动作用。通过减轻税负在经济上激励企业, 通过提供资金支持帮助企业筹集到更多的资金, 降低了企业创新的成本和风险, 促进了创新活动的开展。但同时, 我国政府在对高新技术企业进行补贴的同时也应加强对企业“虚假”创新的监管, 挑选出创新能力真正强的企业, 确保税收优惠和财政补贴能够被合理地运用到真正的创新活动中。

四、 研究展望

通过对有关企业创新影响因素的文献进行整理可以发现, 企业层面的影响因素有公司战略、 管理层薪酬和管理人员特征, 市场层面的影响因素有股票市场流动性以及数字化环境, 国家层面的影响因素有法律制度、 税收优惠和财政补贴。从企业的微观层面到市场的中观层面再到整个国家的宏观层面, 学者们对于企业创新影响因素的探讨范围非常广且非常深刻, 为企业进行创新投资提供了强有力的参考。

以上三个层面之间有着不可分割的关系。国家法律政策必然会影响到市场环境, 政府部门又需要根据市场环境来完善法律政策, 而法律政策的制定以及市场环境的变化又会影响到公司战略的制定。首先, 数字化背景下企业之间的市场竞争加剧, 在这种情况下, 政策制定者在大力推进数字经济发展之余, 还要着力为企业打造一个更加公平的市场环境。同时, 政府部门可以从税收优惠和财政补贴方面提供必要的资金支持, 合理引导市场资源投向数字技术创新, 激发企业研发创新的积极性, 促进企业创新成果的逐步积累, 以此赋能我国企业高质量发展。其次, 数字化环境消除了传统商业关系中存在的组织边界, 加强了企业之间的沟通, 这更有利于企业间战略联盟的形成。另外, 数字技术还可以帮助管理层优化经营决策, 熟练掌握数字技术的管理人员也变得更加珍贵, 企业可以通过激励制度留住这些技术管理人员, 同时加快自身的数字化转型来适应迅速发展的数字化经济环境, 只有这样, 才能在更为激烈的市场竞争中脱颖而出并长期发展。

然而, 现有研究还存在一定的改进空间。一方面, 现有研究大多都是利用专利数量、 专利引用次数或创新投资额来衡量创新, 虽然通过数量或数额可以衡量企业创新的积极性, 但很少有文献考虑到创新的新颖性, 学者们可以从这方面做更多的努力来为企业追求创新寻求更多具有突破性的见解。另一方面, 现有研究更多的是关注企业创新的影响因素以及企业内部创新过程和策略, 但对于企业与外界的交互、 合作及其对创新产生的影响, 以及企业创新带来的经济效果等方面的研究还需进一步深入, 未来研究也可以更多地关注这一方面, 以帮助公众更好理解创新的意义。

【 主 要 参 考 文 献 】

柏培文,喻理.数字经济发展与企业价格加成:理论机制与经验事实[ J].中国工业经济,2021(11):59 ~ 77.

陈爱贞,张鹏飞.并购模式与企业创新[ J].中国工业经济,2019(12):115 ~ 133.

陈德球,胡晴.数字经济时代下的公司治理研究:范式创新与实践前沿[ J].管理世界,2022(6):213 ~ 240.

陈剑,黄朔,刘运辉.从赋能到使能——数字化环境下的企业运营管理[ J].管理世界,2020(2):117 ~ 128+222.

陈思,何文龙,张然.风险投资与企业创新:影响和潜在机制[ J].管理世界,2017(1):158 ~ 169.

程新生,杜舒康,程昱.行业信息助推下的长效激励决策与创新绩效跃升研究[ J].管理世界,2023(8):172 ~ 202.

房星彤,何开刚,杨庆.产业政策会影响风险投资的创新激励吗?[ J].外国经济与管理,2024(2):119 ~ 134.

何瑛,于文蕾,戴逸驰等.高管职业经历与企业创新[ J].管理世界,2019(11):174 ~ 192.

黄勃,李海彤,江萍等.战略联盟、要素流动与企业全要素生产率提升[ J].管理世界,2022(10):195 ~ 212.

李健,董小凡,张金林等.数据资产对企业创新投入的影响研究[ J].外国经济与管理,2023(12):18 ~ 33.

刘诗源,林志帆,冷志鹏.税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验[ J].经济研究,2020(6):105 ~ 121.

龙小宁,刘灵子,张靖.企业合作研发模式对创新质量的影响——基于中国专利数据的XmWrbgGjPYz6zCjgC/ytbw==实证研究[ J].中国工业经济,2023(10):174 ~ 192.

倪骁然,朱玉杰.劳动保护、劳动密集度与企业创新——来自2008年《劳动合同法》实施的证据[ J].管理世界,2016(7):154 ~ 167.

彭涛,黄福广,孙凌霞.税收优惠能否激励风险投资:基于准自然实验的证据[ J].管理世界,2021(1):33 ~ 46+87+3+17 ~ 19.

戚聿东,肖旭.数字经济时代的企业管理变革[ J].管理世界,2020(6):135 ~ 152+250.

唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[ J].管理世界,2020(5):52 ~ 66+9.

唐要家,王钰,唐春晖.数字经济、市场结构与创新绩效[ J].中国工业经济,2022(10):62 ~ 80.

田秀娟,李睿.数字技术赋能实体经济转型发展——基于熊彼特内生增长理论的分析框架[ J].管理世界,2022(5):56 ~ 74.

王靖茹,姚颐.企业数字化转型、容错机制与研发创新[ J].外国经济与管理,2023(9):38 ~ 53QYzmSudVBnltQzbGSowMQ==3.

王珏,祝继高.劳动保护能促进企业高学历员工的创新吗?——基于A股上市公司的实证研究[ J].管理世界,2018(3):139 ~ 152+166+184.

王满四,付奕衡,洪馨仪.减税降费、长期贷款撬动与企业创新[ J].会计研究,2023(8):88 ~ 102.

王如玉,梁琦,李广乾.虚拟集聚:新一代信息技术与实体经济深度融合的空间组织新形态[ J].管理世界,2018(2):13 ~ 21.

吴卫红,刘颖,张爱美.股权激励能促进企业创新吗——基于激励对象和激励模式异质性的视角[ J].会计研究,2024(4):98 ~ 111.

杨国超,芮萌.高新技术企业税收减免政策的激励效应与迎合效应[ J].经济研究,2020(9):174 ~ 191.

杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[ J].管理世界,2015(1):75 ~ 86+98+188.

赵子夜,杨庆,陈坚波.通才还是专才:CEO的能力结构和公司创新[ J].管理世界,2018(2):123 ~ 143.

Acharya V. V., Baghai R. P., Subramanian K. V.. Labor laws and innovation[ J]. The Journal of Law and Economics,2013(4):997 ~ 1037.

Acharya V. V., Baghai R. P., Subramanian K. V.. Wrongful discharge laws and innovation[ J]. The Review of Financial Studies,2014(1):301 ~ 346.

Acharya V. V., Subramanian K. V.. Bankruptcy codes and innovation[ J].The Review of Financial Studies,2009(12):4949 ~ 4988.

Aggarwal V. A., Hsu D. H.. Entrepreneurial exits and innovation[ J]. Mana-gement Science,2014(4):867 ~ 887.

Aghion P., Van Reenen J., Zingales L.. Innovation and institutional ownership[ J]. American Economic Review,2013(1):277 ~ 304.

Bena J., Li K.. Corporate innovations and mergers and acquisitions[ J]. The Journal of Finance,2014(5):1923 ~ 1960.

Bernstein S.. Does going public affect innovation?[ J]. The Journal of Finance,2015(4):1365 ~ 1403.

Brown J. R., Martinsson G., Petersen B. C.. Law, stock markets, and innovation[ J]. The Journal of Finance,2013(4):1517 ~ 1549.

Callander S., Matouschek N.. The Novelty of innovation:Competition, disruption, and antitrust policy[ J]. Management Science,2022(1):37 ~ 51.

Chemmanur T. J., Loutskina E., Tian X.. Corporate venture capital, value creation, and innovation[ J]. The Review of Financial Studies,2014(8):2434 ~ 2473.

Christensen D. M., Dhaliwal D. S., Boivie S., et al.. Top management conservatism and corporate risk strategies:Evidence from managers' personal political orientation and corporate tax avoidance[ J]. Strategic Management Journal,2015(12):1918 ~ 1938.

Cong L. W., Howell S. T.. Policy uncertainty and innovation:Evidence from initial public offering interventions in China[ J]. Management Science,2021(11):7238 ~ 7261.

Dambra M., Gustafson M.. Do the burdens to being public affect the investment and innovation of newly public firms?[ J]. Management Science,2021(1):594 ~ 616.

Ederer F., Manso G.. Is pay for performance detrimental to innovation?[ J].Management Science,2013(7):1496 ~ 1513.

Edmans A.. Blockholder trading, market efficiency, and managerial myopia[ J]. The Journal of Finance,2009(6):2481 ~ 2513.

Fang V. W., Tian X., Tice S.. Does stock liquidity enhance or impede firm innovation?[ J]. The Journal of Finance,2014(5):2085 ~ 2125.

Galasso A., Simcoe T. S.. CEO overconfidence and innovation[ J]. Management Science,2011(8):1469 ~ 1484.

Heavey C., Simsek Z.. Top management compositional effects on corporate entrepreneurship:The moderating role of perceived technological uncertainty[ J]. Journal of Product Innovation Management,2013(5):837 ~ 855.

Hirshleifer D., Low A., Teoh S. H.. Are overconfident CEOs better innovators?[ J]. The Journal of Finance,2012(4):1457 ~ 1498.

Hornuf L., Klus M. F., Lohwasser T. S., et al.. How do banks interact with fintech startups?[ J]. Small Business Economics,2021(57):1505 ~ 1526.

Lee S. H., Peng M. W., Barney J. B.. Bankruptcy law and entrepreneurship development:A real options perspective[ J]. Academy of Management Review,2007(1):257 ~ 272.

Lerner J., Sorensen M., Strömberg P.. Private equity and longrun investment:The case of innovation[ J]. The Journal of Finance,2011(2):445 ~ 477.

Li K., Qiu J., Wang J.. Technology conglomeration, strategic alliances, and corporate innovation[ J]. Management Science,2019(11):5065 ~ 5090.

Manso G.. Motivating innovation[ J]. The Journal of Finance,2011(5):1823 ~ 1860.

Montmartin B., M. Herrera. Internal and external effects of R&D subsidies and fiscal incentives:Empirical evidence using spatial dynamic panel models[ J].Research Policy,2015(5):1065 ~ 1079.

Nie X., Yu M., Zhai Y., et al.. Explorative and exploitative innovation:A perspective on CEO humility, narcissism, and market dynamism[ J]. Journal of Business Research,2022(C):71 ~ 81.

O’Reilly C. A., Chatman J., Doerr B.. When 'me' trumps 'we':Narcissistic leaders and the cultures they create[ J]. Academy of Management Discoveries,2021(3):419 ~ 450.

Schubert T., Tavassoli S.. Product innovation and educational diversity in top and middle management teams[ J]. Academy of Management Journal,2020(1):272 ~ 294.

Tian X., Wang T. Y.. Tolerance for failure and corporate innovation[ J].The Review of Financial Studies,2014(1):211 ~ 255.

Zhang H., Ou A. Y., Tsui A. S., et al.. CEO humility, narcissism and firm innovation:A paradox perspective on CEO traits[ J]. The Leadership Quarterly,2017(5):585 ~ 604.