国有控制权转让与企业商业信用融资

2024-11-06韩金红任爱盈

【摘要】国有控制权转让会给企业带来诸多影响。本文以2008 ~ 2022年我国沪深A股国有上市公司为研究样本, 考察国有控制权转让对企业商业信用融资的影响。研究发现: 国有控制权转让降低了企业商业信用融资, 并且经过一系列的稳健性检验, 研究结果仍然成立。机制检验发现, 国有控制权转让增强了大股东掏空动机、 提高了企业融资约束程度, 进而降低了企业商业信用融资。进一步研究发现, 国有控制权转让对企业商业信用融资的抑制作用在地区法治水平较低的企业、 机构投资者持股比例较低的企业和位于中西部地区的企业中更显著。本文对于国有控制权转让如何影响企业商业信用融资提供了新的经验证据, 也为进一步深化国有企业改革提供了政策参考。

【关键词】国有控制权转让;商业信用融资;大股东掏空;融资约束

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2024)21-0031-6

一、 引言

2020年国务院国资委下发的《国企改革三年行动方案(2020-2022年)》提出, 要推进国有资本布局优化和结构调整, 积极稳妥地深入推进混合所有制改革, 推动国有企业公平参与市场竞争。从理论研究来看, 国有控制权转让具有监督制衡效应和增强控股股东掏空动机两种不同的治理效应(曹越和孙丽,2021)。一方面, 国有控制权转让会提高企业绩效(Dinc和Gupta,2011)和企业风险承担水平(Boubakri等,2017); 另一方面, 国有控制权转让也会使控股股东产生更多的自利行为(汪恩贤和刘星河,2020), 通过控制权私利机制抑制企业风险承担(张吉鹏等,2021), 降低内部控制质量(曹越和孙丽,2021)和创新水平(余明桂等,2019)。

商业信用融资作为一种非正式的短期外部融资渠道, 是影响企业生产经营的一个重要因素, 具有灵活性强、 手续简便、 交易成本低等优点, 可以用来弥补企业资金缺口, 有效遏制因现金流过大而导致的过度投资现象, 缓解企业融资约束问题, 促进企业经营活动开展, 从而提升企业资源配置效率。党的二十大报告明确强调要坚持把发展经济的着力点放在实体经济上。从理论上来说, 关于企业商业信用融资, 国内外学者进行了大量的研究。已有研究从宏观和微观两个层面考察了相关因素对企业商业信用融资的影响, 但是很少从大股东行为的角度考察其对企业商业信用融资的作用机理, 这就为本文研究提供了启发。

相较于以往文献, 本文的潜在贡献表现在三个方面: 第一, 首次从国有控制权转让这一独特的视角出发, 考察其对企业商业信用融资的影响, 丰富和拓展了国有控制权转让的经济后果以及企业商业信用融资影响因素的研究文献, 为深化国有企业改革提供了经验证据。第二, 从大股东掏空和融资约束这两个角度揭示了国有控制权转让对企业商业信用融资的传导机制, 厘清了国有控制权转让与企业商业信用融资的关系, 对政府部门出台相关政策以推动企业健康发展具有一定的参考价值。第三, 进一步探讨了在地区法治水平、 机构投资者持股比例和所处地区的不同情况下, 上述因素是如何影响国有控制权转让与企业商业信用融资之间关系的, 为改善企业内外部治理环境、 提高企业商业信用融资水平提供了借鉴。

二、 文献综述

(一) 国有控制权转让的经济后果

现有文献发现, 国有控制权转让的经济后果集中体现在企业创新、 绩效表现、 控股股东私利行为、 企业风险承担以及内部控制质量五个方面。在企业创新方面, 大部分学者认为国有控制权转让会抑制企业创新, 这源于国有控制权转让会加剧企业融资约束(余明桂等,2019)。在绩效表现方面, 有学者认为国有控制权转让会提高业绩表现(Dinc 和 Gupta,2011)。在控股股东私利行为方面, 有学者提出, 在国企控制权转让后, 控股股东会有更多的私利行为, 且如果国有资本在此基础上继续持股, 则会对控股股东私利行为起到监督作用(汪恩贤和刘星河,2020)。在企业风险承担方面, 有学者认为, 国有控制权转让会提高企业风险承担水平(Boubakri 等,2017), 但有的学者则持相反观点, 发现国有控制权转让可以在一定程度上通过控制权私利机制对企业风险承担起到一定的抑制作用(张吉鹏等,2021)。在内部控制质量方面, 国有控制权转让会对内部控制质量产生负向影响, 主要是由于非国有控股大股东具有较强的掏空动机、 较低的合规遵循度和较高的成本敏感性(曹越和孙丽,2021)。

(二) 企业商业信用融资的影响因素

在企业商业信用融资的影响因素方面, 已有的研究主要集中于宏观和微观两个层面。从宏观层面来看, 行政审批服务中心的设立显著增加了企业的商业信用融资, 且降低供需波动偏离度是行政审批改革影响商业信用融资的现实路径, 促进了企业的高质量发展(张越和王洋洋,2024)。从微观层面来看, 有研究发现: 机构投资者持有较高比例的股权后会提升企业的商业信用, 并借助自身的资源促使企业获得更多的商业信用融资(Demiralp 等,2011); 内部控制质量对商业信用融资有正向作用(Jin 等,2019); 企业会计信息质量越高, 商业信用融资越容易获取(Barrot,2016); 对于企业社会责任表现与商业信用融资的关系, 章君瑶等(2022)认为企业社会责任对商业信用融资存在显著的负向影响。

(三) 文献评述

通过对上述文献的梳理可知, 有关国有控制权转让后果的研究结论并未达成统一。已有对国有控制权转让的研究主要是从企业创新、 绩效表现、 控股股东私利、 企业风险承担、 内部控制质量等角度展开, 而对企业至关重要的融资活动却未有研究。从企业商业信用融资的文献来看, 现有研究主要从宏观和微观两个层面探讨了企业商业信用融资的影响因素, 尚未有学者就股权结构变动引发的控制权转移如何影响企业的商业信用融资进行研究。在国有控制权转让后, 一方面会缓解控股股东与管理者之间的第一类代理问题, 提高企业商业信用融资; 另一方面会加剧非国有控股股东与中小股东之间的第二类代理问题, 加重企业融资约束, 从而降低企业商业信用融资。为此, 本文深入探究国有控制权转让与企业商业信用融资之间的关系, 以弥补现有研究的不足。

三、 理论分析与研究假设

作为国有企业混合所有制改革深入推进阶段的产物, 国有控制权转让对企业商业信用融资具有双向影响。一方面, 会通过缓解股东和管理者之间的代理冲突, 提高企业商业信用融资; 另一方面, 会加剧大股东与中小股东之间的代理冲突, 进而降低企业商业信用融资。对此, 本文依据委托代理理论、 信息不对称理论以及信号传递理论, 深入探讨国有控制权转让对企业商业信用融资的影响。

首先, 在股东和管理者之间的代理冲突方面, 国有控制权转让之后, 控股股东取得控制权, 对于改进公司内部治理机制的动力就会更强, 对管理者的监管和激励作用会更大, 缓解了国企的“所有者缺位”问题, 减少了管理层的道德风险和机会主义行为(张吉鹏等,2021), 从而缓解股东和管理者之间的代理成本问题, 有效提升会计信息质量(曹越和孙丽,2021)。而高质量的会计信息, 不但可以确保供应商做出高效的信贷决策, 而且还可以降低企业与供应商之间的信息不对称、 减少监管成本, 向外界传递出良好的信号, 使得企业整体的信用等级增加, 从而帮助企业获取更低成本的商业信用融资。从缓解股东和管理者之间的代理冲突视角来看, 国有控制权转让后, 非国有控股股东会有较强的动机去加强对管理层的监督, 提高会计信息质量, 降低企业与供应商之间的信息不对称程度, 及时准确地传递企业发展的积极信号, 从而提高企业商业信用融资。

其次, 在大股东与中小股东之间的代理冲突方面, 在国有控制权转让的企业中第二类代理冲突严重, 而控股股东付出了大量资金来取得控制权, 但是通过提高公司绩效和股票价格来获取收益则需要很长的时间, 因此, 为了尽快收回股权投资成本、 谋求控制权私利, 控股股东会更愿意借助关联交易等手段转移和掏空企业资源、 侵占中小股东利益。而控股股东的这种掏空行为会降低企业价值和绩效(方胜等,2023), 提高企业的信用风险, 理性的供应商在进行信贷时, 就会预料到控股股东会有掏空行为的可能性, 从而对其提出更严格的信用条件, 进而不利于企业获取更多的商业信用融资。而且, 根据信号传递理论, 控股股东的掏空行为还将降低会计信息质量, 提高由于契约的不完备性而导致的违约风险, 向外界传递消极信号, 降低交易伙伴对企业的信任程度, 供应商会采取更为谨慎的商业信用政策, 从而降低企业商业信用融资。同时, 从企业获取的资源来看, 国有控制权转让后, 信贷和补贴等政府资源的减少和政府融资担保的降低会导致企业外部融资渠道减少, 也会提高融资成本, 导致与国有股权相关的资源优势减少, 进一步加剧企业融资约束(余明桂等,2019;曹越和孙丽,2021)。而较高的融资约束使得企业面临融资困境, 从而导致企业债务违约风险上升(Altman, 1968)。在此种情况下, 供应商在考虑对企业的信用贷款决策时会存在融资歧视, 从而选择相对保守的商业信用决策(耿艳丽等,2021), 降低对企业的商业信用授予额度, 导致企业获得商业信用融资的难度加大, 进而导致企业商业信用融资降低。从大股东与中小股东之间的代理冲突视角来看, 国有控制权转让会加剧非国有控股股东掏空和企业agMOluCpNOMKx78pKyGNZkomYIL+/QAsamFqmS1utvg=融资约束, 从而降低企业商业信用融资。

综上所述, 国有控制权转让对企业商业信用融资存在两种影响。在股东和管理者之间的代理冲突方面, 国有控制权转让后, 非国有控股股东会更有动力监管管理者, 从而提升会计信息质量, 进而对企业商业信用融资产生正向影响; 在大股东与中小股东之间的代理冲突方面, 国有控制权转让后, 大股东掏空动机更强、 融资约束加剧, 进而对企业商业信用融资产生负向影响。基于此, 提出对立假设如下:

H1a: 国有控制权转让会提高企业商业信用融资。

H1b: 国有控制权转让会降低企业商业信用融资。

四、 研究设计

(一) 样本选择与数据来源

本文选取2008 ~ 2022年实际控制人性质由国有转变为非国有以及实际控制人性质始终保持国有不变的沪深A股上市公司作为初始研究样本, 并对数据做了以下处理: ①由于本文的研究视角是国有控制权转让的经济后果, 因此为避免多次控制权转让的企业对结果带来干扰, 参照张吉鹏等(2021)的做法, 将此类样本公司剔除; ②将金融行业样本公司剔除; ③将ST、 ∗ST类样本公司剔除; ④删除变量数据缺失的样本。数据主要来自于万德数据库和国泰安数据库, 并且对连续变量进行上下1%的缩尾处理。最终, 得到8932个样本观测值。

(二) 变量定义

1. 被解释变量: 商业信用融资(TC)。借鉴耿艳丽等(2021)对企业商业信用融资的定义, 用(应付账款+应付票据+预收账款)/总资产来衡量企业商业信用融资。

2. 解释变量: 国有控制权转让(Transfer)。参考曹越和孙丽(2021)的研究, 将国有控制权转让界定为国企实际控制人性质发生变更, 若在控制权转让当年及以后各年则Transfer取值为1, 否则取值为0。

3. 控制变量。借鉴耿艳丽等(2021)的研究, 本文选取了如下控制变量: 企业规模(Size), 用总资产的自然对数进行衡量; 盈利能力(Roe), 用净利润/所有者权益总额进行衡量; 财务杠杆(Lev), 用金融性负债总额/总资产进行衡量; 抵押能力(Fix), 用固定资产净额/资产总额进行衡量; 董事会规模(Board), 用董事会总人数进行衡量; 公司成长性(MB), 用市场价值/账面价值进行衡量; 两职合一(Dual), 如果董事长与总经理为同一人时则赋值为1, 否则为0; 审计师类型(Big4), 如果当年被国际“四大”会计师事务所审计则赋值为1, 否则为0。此外, 为了消除企业在国有控制权转让前后在时间和个体上的差异, 本文参照张吉鹏等(2021)的做法, 控制了时间固定效应和个体固定效应。

(三) 模型构建

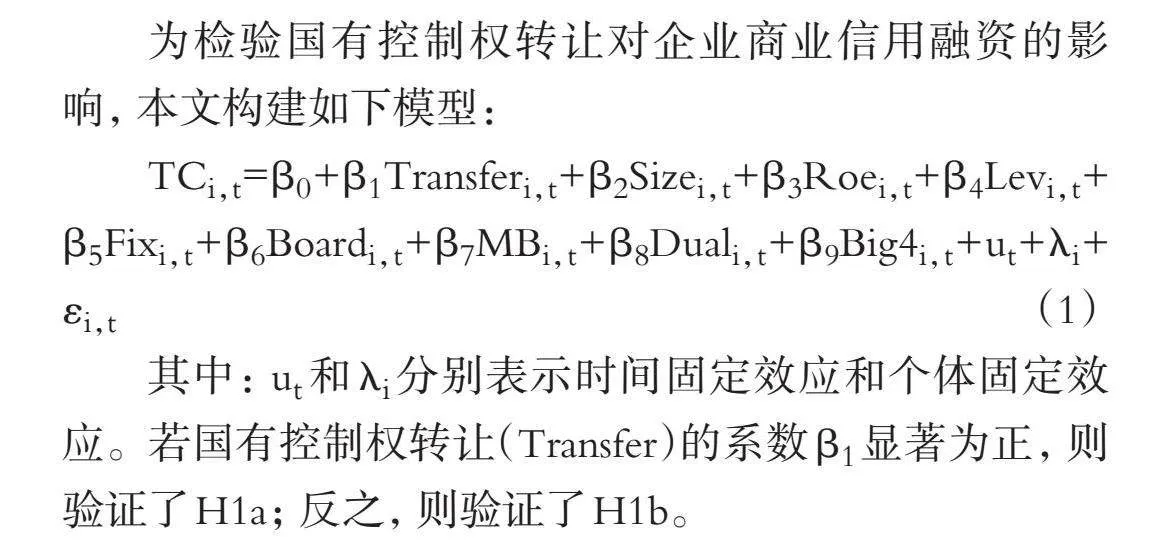

为检验国有控制权转让对企业商业信用融资的影响, 本文构建如下模型:

TCi,t=β0+β1Transferi,t+β2Sizei,t+β3Roei,t+β4Levi,t+β5Fixi,t+β6Boardi,t+β7MBi,t+β8Duali,t+β9Big4i,t+ut+λi+εi,t (1)

其中: ut和λi分别表示时间固定效应和个体固定效应。若国有控制权转让(Transfer)的系数β1显著为正, 则验证了H1a; 反之, 则验证了H1b。

五、 实证分析

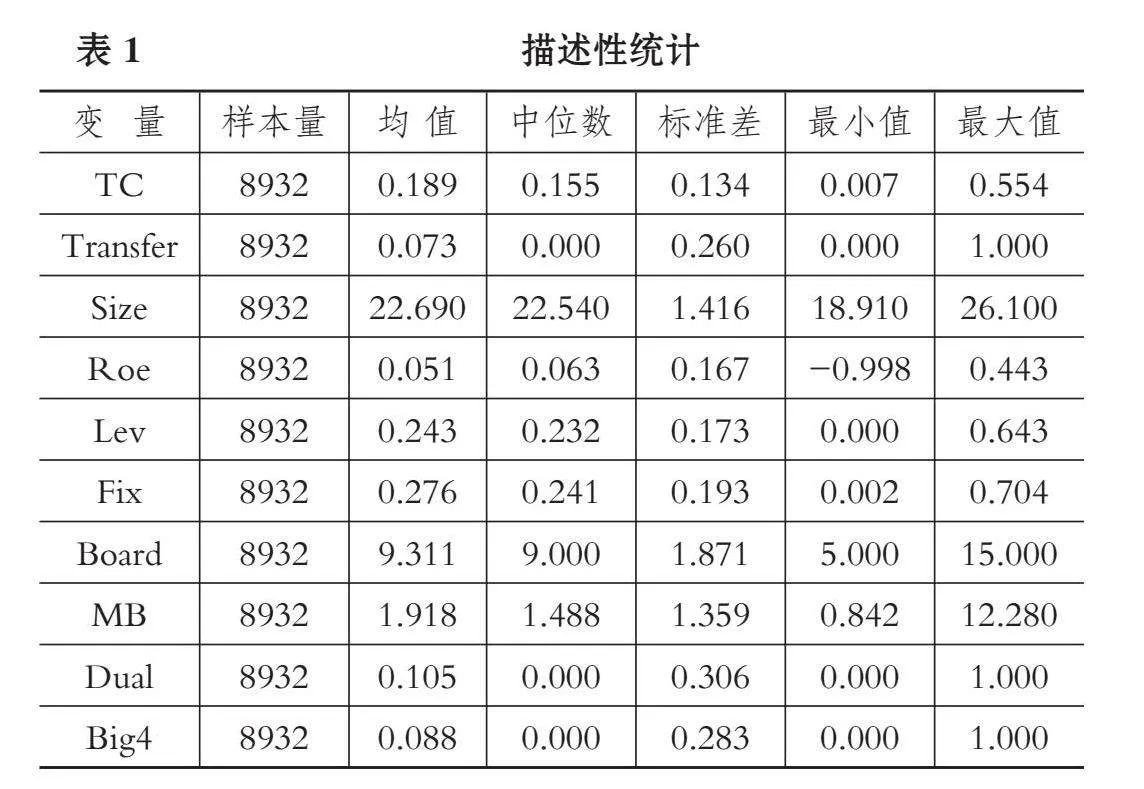

(一) 描述性统计

表1列示了主要变量的描述性统计结果。由表1可知: 企业商业信用融资的均值为0.189, 表明在样本企业中应付账款、 应付票据和预收账款整体上约占总资产的18.9%; 国有控制权转让的均值为0.073, 说明有7.3%的企业发生了国有控制权转让; 审计师类型的均值为0.088, 表示在样本中有8.8%的企业是被国际“四大”会计师事务所审计的。其余控制变量, 如企业规模、 财务杠杆、 抵押能力的均值和中位数相差不大, 基本满足正态分布。

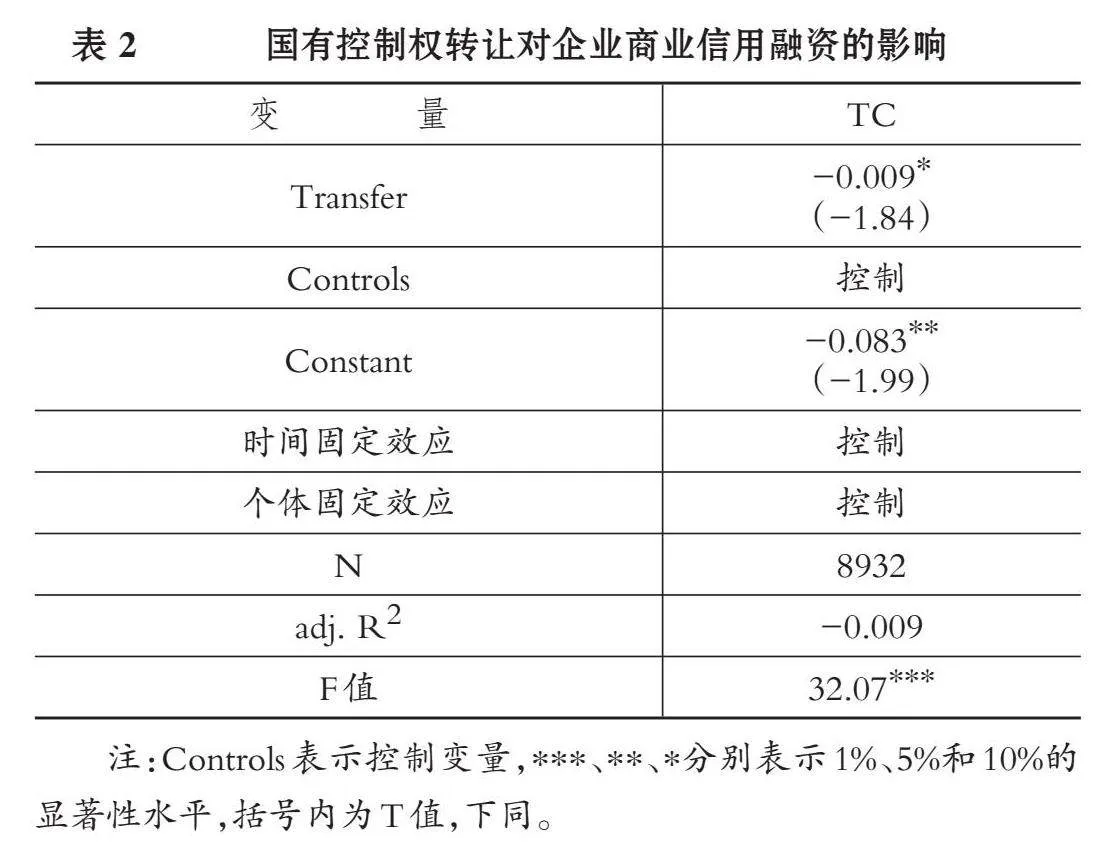

(二) 基本回归结果

表2报告了假设1的实证结果。由该结果可知, 回归结果的F值在1%的水平上显著, 说明回归模型在总体上具有较好的显著性。Transfer的系数为-0.009, 在10%的水平上通过了显著性检验, 即国有控制权转让会降低企业商业信用融资。实证结果支持H1b, 证实了控股大股东的掏空效应, 即国有控制权转让增强了大股东对企业的控制, 导致大股东与中小股东间存在严重的代理冲突, 使得企业的融资约束进一步增强, 进而降低了企业商业信用融资。DYw/bjxyB5LcbPWbf7AmEw==

(三) 稳健性检验

1. 平行趋势检验。为确保多时点DID估计的准确性, 本文构建模型(2)验证是否满足平行趋势假设。在模型(2)中, Beforei,t、 Currenti,t、 Afteri,t分别代表国有控制权转让之前几年、 转让当年和之后几年的虚拟变量, 国有控制权转让前六年及六年以上的年份均归为第六年。此外, 为避免多重共线性, 以国有控制权转让前的第1期作为基期。

TCi,t=β0+ δtBeforei,t+β1Currenti,t+ γtAfteri,t+β2Sizei,t+β3Roai,t+β4Levi,t+β5Fixi,t+β6Boardi,t+β7MBi,t+β8Duali,t+β9Big4i,t+ut+λi+εi,t (2)

实证结果显示, 在国有控制权转让前, 每年的系数都不显著, 表明处理组和控制组的发展趋势一致, 满足平行趋势假设; 而在国有控制权转让后, 系数均为负且在转让后的第2、 3、 5、 6年都较为显著, 即国有控制权转让与企业商业信用融资呈显著负相关关系, 实证结论通过了平行趋势检验。

2. 安慰剂检验。在此基础上, 本研究采用两种安慰剂检验方法, 以排除其他不可观测的随机因素的干扰, 验证结果的稳健性。第一, 借鉴已有文献的做法, 通过安慰剂检验随机构造虚拟实验组验证国有控制权转让对企业商业信用融资影响的可靠性。本文将进行了1000次随机化抽样的实验组对模型(1)进行回归, 并由回归系数及其相应的P值得出了安慰剂检验图。结果显示, 进行1000次随机化测试的系数近似分布在0附近且大部分大于真实系数, 基本服从正态分布, 这表明本文的主要结论仍然成立。第二, 参照汪恩贤和刘星河(2020)反事实检验的做法, 虚拟一个伪时间点, 进行第二种安慰剂检验。本文将国有控制权转让的时间点分别提前2年和3年, 并将新的虚拟变量F_Transfer代入模型(1)中, 如果新的虚拟变量的系数不显著, 则可排除其他随机性因素的干扰。通过实证检验, F_Transfer的系数均不显著, 表明通过了安慰剂检验, 即本文研究结论比较稳健。

3. 替换企业商业信用融资的度量方式。为了避免因度量方式的差异而导致回归结果受到影响, 本文借鉴张泽宇(2023)的研究方法, 采用[(应付账款+应付票据+预收账款)-(应收账款+应收票据+预付账款)]/总资产度量商业信用融资, 进行稳健性检验。结果显示, 国有控制权转让(Transfer)的系数为-0.013, 在5%的水平上显著。以上统计分析验证了本文的研究结论, 这表明在更换了企业商业信用融资度量方式后, 本文的研究结论仍然是稳健的。

4. 内生性问题。

(1) 倾向得分匹配检验。为了解决样本选择偏误问题, 本文参照张吉鹏等(2021)的做法, 采用倾向得分匹配法(PSM), 用半径匹配法进行样本匹配; 再将匹配后的样本代入模型(1)中进行回归, 结果显示, 国有控制权转让(Transfer)的系数为-0.009, 且在10%的水平上显著, 这表明国有控制权转让会降低企业商业信用融资, 因此支持了H1b。同时, 还对匹配后假设1的结果进行了平衡性检验, 发现满足平衡性假设, 即本文的结论是稳健的。

(2) 更换样本期间。鉴于国有控制权转让当年的财务数据可能会造成干扰, 故参照余明桂等(2019)的做法, 删除国有控制权转让当年的数据, 然后将其代入模型(1)中进行回归, 结果显示, Transfer的系数为-0.01, 在10%的水平上显著, 检验结果与上述假设回归结果一致, 支持了H1b。

限于篇幅, 稳健性检验结果和安慰剂检验图均未列示, 留存备索。

六、 影响机制分析

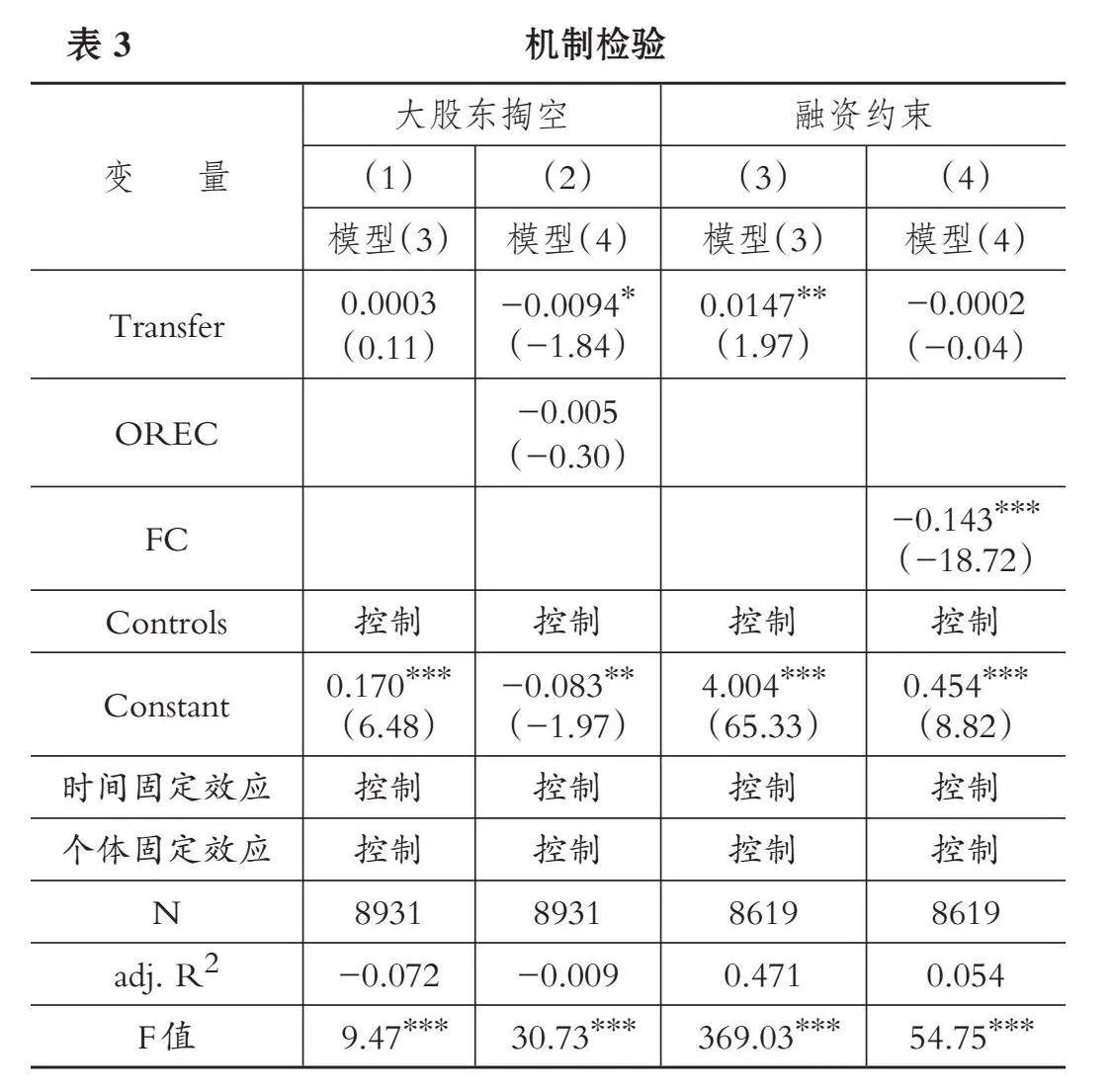

结合前文分析可知, 大股东掏空和融资约束是国有控制权转让降低企业商业信用融资的主要作用路径。国有控制权转让会导致大股东和中小股东之间的第二类代理问题加剧, 这就会加强大股东掏空动机和企业融资约束, 进而降低企业商业信用融资。基于此, 本文将从大股东掏空视角和融资约束视角, 揭示国有控制权转让对企业商业信用融资的影响机制。

借鉴已有学者中介效应检验研究方法, 以大股东掏空和融资约束作为中介变量。其中, 使用大股东资金占用(OREC)衡量大股东掏空, 其数值越大, 表明大股东掏空越严重; 使用FC指数衡量融资约束, 其数值越大, 表明企业融资约束越严重。具体的检验模型如下:

OREC/FCi,t=α0+α1Transferi,t+α2Sizei,t+α3Roai,t+

α4Levi,t+α5Fixi,t+α6Boardi,t+α7MBi,t+α8Duali,t+α9Big4i,t+ut+λi+εi,t (3)

TCi,t=γ0+γ1Transferi,t+γ2OREC/FCi,t+γ3Sizei,t+

γ4Roai,t+γ5Levi,t+γ6Fixi,t+γ7Boardi,t+γ8MBi,t+γ9Duali,t+

γ10Big4i,t+ut+λi+εi,t (4)

机制检验结果如表3所示。首先, 从大股东掏空来看, 表3第(1)列中国有控制权转让(Transfer)以及第(2)列中大股东资金占用(OREC)的系数均不显著, 进而进行Bootstrap检验。检验结果显示, P值=0.001, 即间接效应显著, 且第(2)列中国有控制权转让的系数显著。由第(1)列国有控制权转让的系数为正、 第(2)列国有控制权转让的系数为负及大股东资金占用系数为负可知α1γ2与γ1同号, 表明大股东掏空存在部分中介效应, 即国有控制权转让能够通过加剧大股东掏空降低企业商业信用融资。这主要是因为国有控制权转让会导致企业中第二类代理冲突严重, 加剧了大股东掏空, 从而提高了企业的信用风险, 进而降低企业商业信用融资。

其次, 从融资约束来看, 表3第(3)列中国有控制权转让(Transfer)的系数在5%的水平上显著为正, 表明国有控制权转让能够显著加剧企业融资约束; 第(4)列中FC的系数在1%的水平上显著为负, 表明融资约束的加剧降低了企业商业信用融资, 而第(4)列中国有控制权转让的系数不显著, 表明融资约束具有中介效应, 即国有控制权转让能够通过加剧企业融资约束降低企业商业信用融资。这主要是因为国有控制权转让会减少企业外部融资渠道, 提高融资成本, 加剧融资约束, 从而提高企业债务违约风险, 使得供应商在考虑对企业的信用贷款决策时会存在融资歧视, 增加企业获得商业信用融资的难度, 进而降低企业商业信用融资。

综上所述, 本文发现国有控制权转让通过加剧大股东掏空和融资约束降低了企业商业信用融资, H1b得以验证。

七、 进一步分析

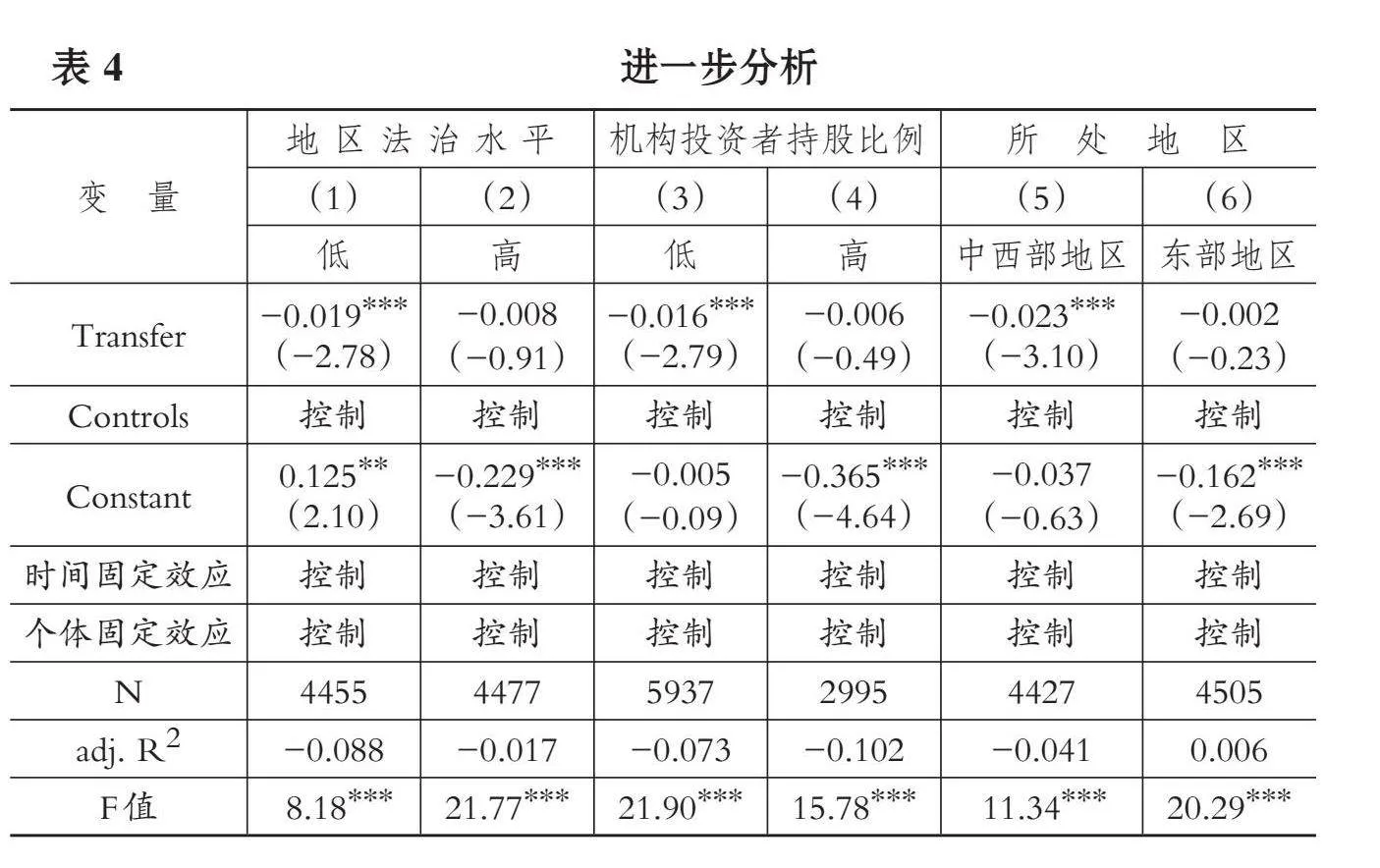

(一) 国有控制权转让、 地区法治水平与企业商业信用融资

地区法治水平越高, 控股股东获取控制权私利的成本越高, 就越能抑制控股股东的掏空动机。本文借鉴张吉鹏等(2021)的研究方法, 用“市场中介组织的发育和法治环境”指标来衡量企业所在地区的法治水平, 法治环境评分越高代表地区法治水平越高。如果法治环境评分大于样本中位数, 则定义为地区法治水平高的组; 反之, 则定义为地区法治水平低的组。

由表4中的第(1)列和第(2)列可知, 在地区法治水平低的组别中, 国有控制权转让对企业商业信用融资具有更强的抑制作用, 但是在地区法治水平高的组别中并不显著。这说明, 在地区法治水平较低的情况下, 外部监督机制较为薄弱, 这就不可避免地为控股大股东侵占企业资源、 掏空中小股东的利益创造了条件, 并加剧了企业融资约束, 从而增强了国有控制权转让对企业商业信用融资的负向影响; 反之, 当地区法治水平较高时, 外部监督机制健全, 营商环境较好, 强有力的投资者保护可以抑制控股大股东的掏空行为, 供应商的合法权益会得到有效保护, 进而抑制国有控制权转让对企业商业信用融资的负向影响。

(二) 国有控制权转让、 机构投资者持股比例与企业商业信用融资

当机构投资者持股比例较高时, 机构股东“搭便车”的代价很大, 因此, 对于国有控制权发生转让的企业来说, 机构股东为了获得更多的超额回报, 将更有动力约束非国有控股股东的私利行为, 有效限制大股东的关联交易, 使得大股东与中小股东之间的代理冲突得到缓解, 进而提高企业的经营绩效和财务绩效, 对供应商产生信息传递效应, 提高企业商业信用融资, 进一步削弱国有控制权转让对企业商业信用融资的负向影响。

本文参照已有研究的做法, 把机构投资者持股数量与该公司A股总股数的比值定义为机构投资者持股比例。由表4中的第(3)列和第(4)列可知, 在机构投资者持股比例低的组中, 国有控制权转让对企业商业信用融资具有显著的抑制作用, 但是在机构投资者持股比例高的组别中并不显著。这说明, 在机构投资者持股比例较低的情况下, 国有控制权转让之后, 机构股东对控股股东的监督和治理作用较弱, 增加了控股股东掏空行为, 使得大股东与中小股东之间的代理冲突加重, 进一步加剧了企业融资约束, 从而增强了国有控制权转让对企业商业信用融资的负向影响; 反之, 当机构投资者持股比例较高时, 国有控制权转让之后, 机构股东能够有效抑制控股股东侵害中小股东利益的行为, 缓解融资约束问题, 导致国有控制权转让对企业商业信用融资的负向影响被削弱。

(三) 国有控制权转让、 地区差异与企业商业信用融资

不同地区的社会经济条件和企业发展状况等存在一定程度的差异, 可能会影响国有控制权转让对企业商业信用融资的抑制作用。本文根据企业不同地域的分布, 将样本划分为东部地区和中西部地区。由表4中的第(5)列和第(6)列可知, 位于东部地区的组中国有控制权转让的系数不显著, 而在位于中西部地区的组中国有控制权转让的系数显著为负, 这说明国有控制权转让对企业商业信用融资的负向影响在中西部地区更为显著, 这是因为位于东部地区的企业, 法治环境更为健全, 在一定程度上能够有效抑制大股东的掏空行为, 导致国有控制权转让对企业商业信用融资的负向影响被削弱。

八、 结论及建议

本文以国有控制权转让为切入点, 以2008 ~ 2022年我国沪深A股国有上市公司为研究对象, 探讨了国有控制权转让对企业商业信用融资的影响。研究发现, 国有控制权转让会抑制企业商业信用融资; 使用平行趋势检验、 安慰剂检验、 替换变量、 倾向得分匹配法及更换样本期间等方法进行稳健性检验之后, 本文结论依然成立。在影响机制方面, 国有控制权转让能够通过增强大股东掏空动机和加剧融资约束来降低企业商业信用融资。进一步研究发现, 国有控制权转让对企业商业信用融资的抑制作用在地区法治水平较低的企业、 机构投资者持股比例较低的企业及处于中西部地区的企业中更显著。

基于上述研究结论, 本文的建议如下: 第一, 政府相关部门积极出台相应的政策法规加强对控股股东掏空行为的监管, 加大对控股股东违规的处罚力度, 从而进一步推动企业深化改革。第二, 政府及相关法制部门一方面针对我国机构股东制定相应规定, 正确引导机构股东发挥监督和治理作用, 合理监督管理层和控股股东的机会主义行为, 降低信息不对称程度, 优化资源配置, 促进企业获得更多的商业信用融资, 推动企业健康发展; 另一方面健全各地区的法治建设, 不断优化营商环境, 降低企业融资成本, 为企业商业信用融资提供制度保障。第三, 国有企业在进行深化改革时, 综合考虑其效果来决定是否进行国有控制权转让。

【 主 要 参 考 文 献 】

曹越,孙丽.国有控制权转让对内部控制质量的影响:监督还是掏空?[ J].会计研究,2021(10):126 ~ 151.

方胜,田敏,冯山.控股股东掏空、投融资决策与风险承担[ J].金融经济学研究,2023(6):97 ~ 113.

耿艳丽,鲁桂华,李璇.纳税诚信企业更容易获得商业信用融ae10b2b99830696ee1977d436193e0b769cb190ed16df2caf04f483f12bae0b2资吗?[ J].管理评论,2021(3):269 ~ 281.

汪恩贤,刘星河.国有企业控制权转移与控股股东私利[ J].产业经济评论,2020(3):108 ~ 124.

余明桂,钟慧洁,范蕊.民营化、融资约束与企业创新——来自中国工业企业的证据[ J].金融研究,2019(4):75 ~ 91.

张吉鹏,衣长军,李凝.国有企业控制权转移对企业风险承担的影响[ J].财贸经济,2021(8):130 ~ 144.

张越,王洋洋.行政审批改革与商业信用融资——基于供应链稳定的视角[ J].现代财经(天津财经大学学报),2024(2):37 ~ 51.

张泽宇.议价能力、商业信用与企业绩效——基于融资约束视角的分析[ J].山西财经大学学报,2023(3):98 ~ 111.

章君瑶,强皓凡,俞舒涵,彭榆淞.中国企业社会责任约束商业信用之谜[ J].会计研究,2022(6):106 ~ 119.

Altman E. I.. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy[ J]. The Journal of Finance,1968(4):589 ~ 609.

Barrot J. N.. Trade Credit and Industry Dynamics: Evidence from Trucking Firms[ J]. The Journal of Finance,2016(5):1975 ~ 2015.

Boubakri N., Cosset J. C., Saffar W.. The Constraints on Full Privatization: International Evidence[ J]. The Journal of Corporate Finance,2017(6):392 ~ 407.

Demiralp I., D'Mello R., Schlingemann F. P., et al.. Are There Monito-ring Benefits to Institutional Ownership? Evidence from Seasoned Equity Offerings[ J]. Journal of Corporate Finance,2011(5):1340 ~ 1359.

Dinc I. S., Gupta N.. The Decision to Privatize: Finance and Politics[ J].The Journal of Finance,2011(1):241 ~ 269.

Jin Liu, Sunny S. Sun, Chenfang Chi. Financial Development, Internal Control, and Trade Credit: Evidence from Chinese Listed SMEs' Empirical Data[C]//Proceedings of 2019 International Conference on Strategic Management,2019:124 ~ 138.