进口企业视角下海关税款担保业务探析

2024-11-05李妍

摘要:海关税款担保作为促进贸易便利化的金融服务工具之一,在进口货物征税中的重要性日益凸显。文章从原油进口企业视角出发,深入分析原油担保通关机制,通过案例分析进口企业运用海关税款担保降低财务成本的实现路径,探讨海关税款担保为海关和企业分别带来的挑战,并对优化海关税款担保运行机制提出建议,为我国加快建设贸易强国,促进对外贸易高质量发展提供有益参考。

关键词:担保通关;原油进口企业;降低财务成本;海关税款

中图分类号:F745 文献标志码:A 文章编号:1003-5559-(2024)07-0105-06

作者简介:李妍(1992—),女,中国国际石油化工联合有限责任公司业务经理,经济师,主要从事国际贸易方面的研究。

国家统计局公布的相关数据显示,2023年,我国进口原油约5.64亿吨,同比增长11%;原油进口金额约2.37万亿元,进口原油企业在通关环节需缴纳税款高达3千亿元。随着贸易规模的扩大和贸易方式的多样化,海关税款担保作为促进贸易便利化的金融服务工具之一,帮助进口企业实现“先放行后缴税”,即进口货物抵港报关时,企业通过提供税款担保,在暂不缴税的情况下提前通关并卸载进口货物,不仅降低货物在港滞留时间、显著提高通关效率,而且为进口企业提供了资金流动性管理的巨大便利。国内关于海关税款担保的研究多集中于阐释海关事务担保法律性质[1-3]、相关担保制度的完善及创新[4-7]、国际海关担保制度分析[8-11]、从海关行政角度优化担保通关实践[12-15]等方面。而本文将从进口企业的视角出发,以原油担保通关为例,深入分析海关税款担保的运作机制,通过案例研究探讨进口企业如何有效运用海关税款担保来降低通关成本,分析海关税款担保业务带来的挑战,最后提出优化建议,以期对促进我国贸易高质量发展提供有益参考。

一、原油担保通关机制分析

在我国加入世界贸易组织(WTO)后,对从贸易最惠国进口的原油免征关税;目前除美国外的原油原产国享受贸易最惠国待遇,在进口美国原油时填报从财政部申领的“排除编码”可免缴关税。因此,进口原油企业在进口环节仅需要缴纳由海关代征的原油进口增值税,应缴增值税金额是根据进口原油的完税价格×增值税税率而确定,海关以原油的结算价格为基础审查确定完税价格,进口原油的增值税率目前为13%。在原油进口环节,企业完成税款缴纳才具备被海关批准放行的前提条件之一,海关放行后企业可以安排油轮靠泊和接卸货物。

(一)担保业务模式分析

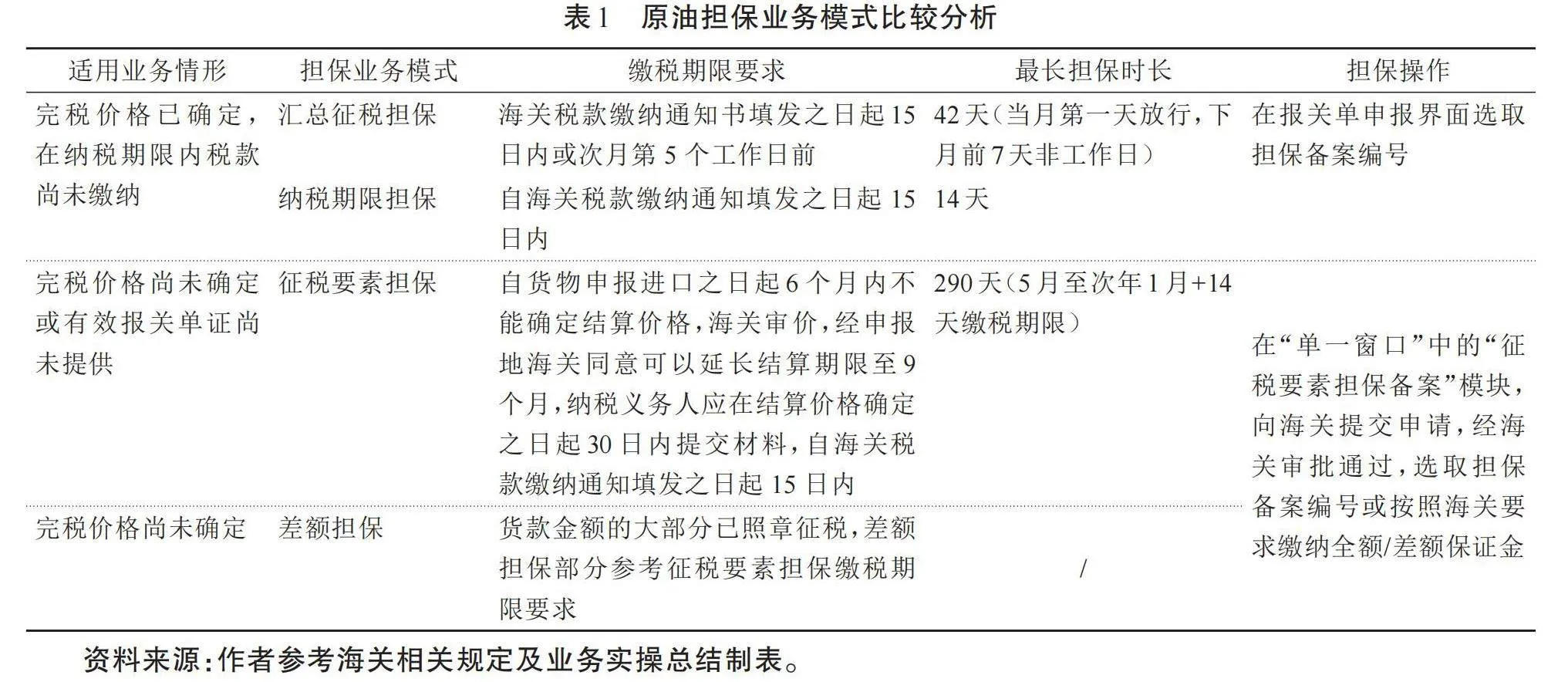

原油担保通关就是企业在未缴税的情况下,通过提供海关认可的税款担保方式,实现提前通关放行。基于不同的原油进口情形,根据海关相关规定,主要分为汇总征税、纳税期限和征税要素担保等业务模式。

对于完税价格已确定的货物,自海关填发税款缴款书之日起15日内,企业应按时缴纳税款,或者采用汇总征税或纳税期限担保来实现提前放行;对于完税价格未确定的,企业需要提前向海关申请备案,以暂定价格进行申报,并缴纳保证金或申请征税要素担保通关,部分海关接受差额担保方式。对于常见的担保业务模式所适用情形、缴税期限要求和具体的担保操作总结如下表1所示,业务实操中各口岸海关的具体要求仍有差异。

在完税价格确定的情况下,企业由于内部资金安排、现金流紧张等多种原因暂不能缴纳税款的,可以充分运用海关的惠企政策,申请延后期限缴税,担保货物提前放行;在完税价格不确定的情况下,企业暂不具备缴税条件,申请使用担保提前通关,既能降低进口货物滞留在港时间和滞期成本,提高通关效率,而且能有效把控缴税节奏,大幅节省资金占用成本。

(二)Y企业在担保通关环节降低财务成本的案例分析

为了更清晰地探讨进口企业如何有效运用海关税款担保来降低通关成本,以原油进口Y企业为案例,分析该企业如何选择担保模式以及运用担保通关的便利性。Y企业每年进口原油约800万吨,其中约250万吨原油进口报关时完税价格已确定,可以照章缴税;约550万吨原油进口报关时完税价格未确定,需要使用担保通关,假设Y企业每票完税价格不确定的进口原油所需担保期限在30天左右,接下来分析Y企业如何采取最优的担保通关措施。

1.完税价格确定的照章缴税,完税价格未确定的缴纳保证金

Y企业约550万吨原油需要向海关先缴纳保证金再被批准放行,参考吨桶比1:7.33、原油价格80美元/桶、人民币兑美元汇率7.2估算,企业需预缴的保证金总额(与预估增值税款等额)达到30.19亿元(人民币,下同)(1)。企业或需要短期融资来获取所需现金,或本可将所持现金用于公司运营从而付出了机会成本,担保保证金平均占用时长约30天,按照2024年5月全国银行间同业拆借中心公布的1年期贷款市场报价利率(LPR)3.45%计算,Y企业每年因保证金担保通关被占用的资金成本约868万元(2)。

2.完税价格确定的照章缴税,完税价格未确定的使用保函担保通关

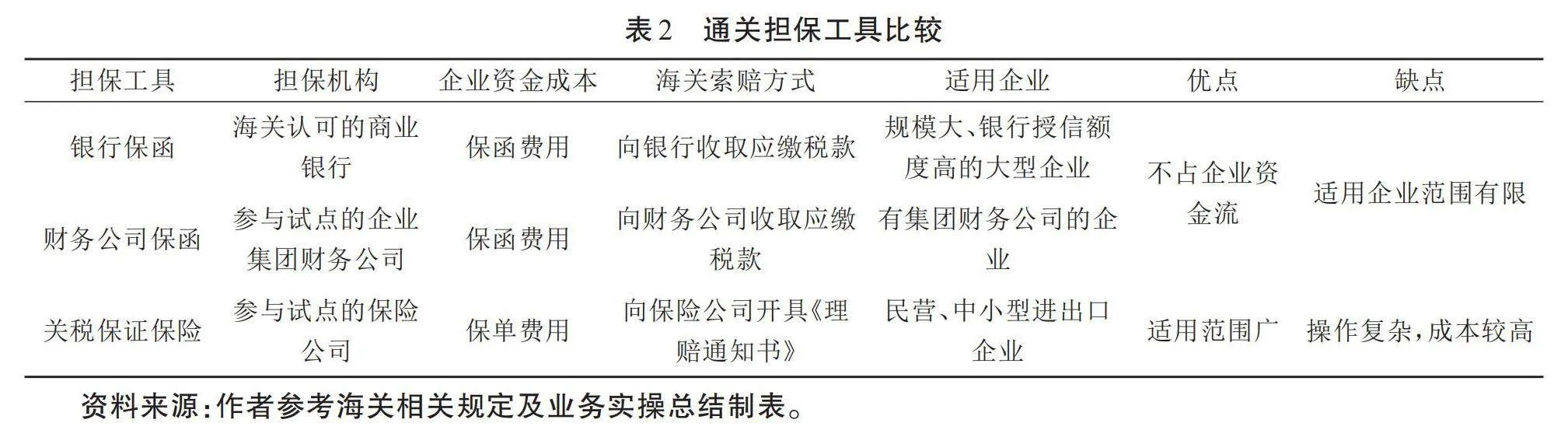

在担保通关环节为了不再占用大量流动现金,Y企业决定使用金融机构提供的担保工具并对银行保函、财务公司保函和关税保证保险进行综合比较,详见下表2。

第一,银行保函担保是由银行向海关出具的书面承诺,如果企业没有按期履行缴税义务,由银行代为缴税,银行后续根据保函合同向企业追索赔偿。银行保函不占用企业现金流,只需要企业支付一定的保函费用,企业使用担保的资金成本大幅降低。第二,财务公司保函担保是由企业所在集团的财务公司向海关提供的保证,相较于银行保函,财务公司保函的费率相对更低,不仅为集团内纳税企业节省了财务成本,而且形成集团内协同创效。但是能够使用财务公司保函的企业范围更小,其所隶属的集团下设财务公司,且财务公司的担保资质须经海关审核同意。第三,关税保证保险担保是由企业向具备资质的保险公司投保,凭《关税保证保险单》办理担保通关业务。一旦企业未按期缴税,保险公司应在收到赔偿申请后5个工作日内将应缴税款赔付给海关。关税保证保险相比于金融机构保函,费率较高,而且需要逐笔办理保单,操作较复杂,但是可以为无法取得金融机构保函的民营、中小型企业提供担保服务。

Y企业隶属集团设有财务公司,集团财务公司保函相较于银行保函,不仅费用更低,且Y企业从集团财务公司便于获取更高的授信额度,因此经过综合比较分析,Y企业选择使用集团财务公司保函进行担保通关。

由于保函在有效期内可以循环使用,即企业缴纳税款后,海关核销所占用的保函额度,自动恢复的保函额度可以给下一票货物继续担保,Y企业的担保周期平均约30天,即每月进口货物的税款担保额度在下一个月释放,能够给次月的进口货物继续使用。Y企业平均每月进口约46万吨原油,估算每月需缴纳的增值税款约2.5亿元(3),综合考虑油轮集中到港、原油价格、汇率波动等因素,Y企业向集团财务公司申请开具3亿元海关税款担保保函,假设保函费率为1‰/年,即企业每年需要支付的保函费用为30万元。使用财务公司保函进行征税要素担保通关模式相较于传统的保证金担保模式,扣除保函费用后,Y企业节省了838万元的资金占用成本,有利于企业资金的周转、流通,有效地缓解了企业的资金压力。

3.完税价格确定的使用汇总征税担保,完税价格未确定的使用财务公司保函担保通关

为进一步降低通关成本,对于进口报关时完税价格已确定的250万吨原油,Y企业选择汇总征税担保通关模式,即在次月第5个工作日前集中缴税,无需根据船舶到港时间提前备款,对企业的资金调配更为便利。汇总征税平均担保时长约17天,节省的资金占用成本约224万元(4),扣除增开的保函费用12万元(5),相较于上述仅使用征税要素担保通关模式,进一步节省资金占用成本约212万元。

综上,Y企业使用集团财务公司保函并综合运用征税要素和汇总征税担保通关模式,每年仅在通关环节能够节省的财务成本高达1,050万元。

二、海关税款担保带来的挑战

海关税款担保惠企政策的广泛运用,能够提高海关征税效率,显著减小企业在进口环节的资金压力,加快货物通关,从而促进外贸高质量发展。但是,海关税款担保在促进贸易便利化的同时,也对海关防范税收风险、保障国家税收安全以及企业担保通关提出了更多的挑战。

(一)海关层面的挑战

批准企业使用税款担保,对于海关加强合规监管、确保及时足额收缴税款提出了更高的要求,主要从以下两方面分析海关监管过程中存在的潜在风险。

1.企业信息的对称性

一方面,海关可能面临来自进口企业的信息不对称问题,即海关难以直接获取到被担保企业真实的财务信息和风险状况,对于进口企业的经营风险、缴纳税款能力难以做出预判,从而影响监管的有效性。另一方面,被海关认可作为税款担保机构的银行、企业集团财务公司、保险公司等金融机构较多,在担保机构的经营状况、税款偿付能力等方面存在动态信息的不对称性,海关需要投入更多的资源和技术手段来监管担保机构的财务状况和履约能力。

2.收缴税款的及时性

如上文分析,适用于不同进口业务情形的担保业务模式不同,最长的担保期限甚至达到290天,这对于海关及时收缴税款提出了更大的挑战。第一,海关需要密切把控担保工具的担保有效期限,对每一份担保通关申请进行全流程精细化管理,规避担保超期风险;第二,海关需要对进口担保业务适用条件进行专业的判断,精准把控企业转税时点,规避企业恶意缓税的风险;第三,一旦出现企业超期未缴税款的情形,海关需要第一时间向担保机构索赔,及时收取应缴税款,并停止该企业的担保通关业务,严守税收安全的防线。

(二)企业层面的挑战

对进口企业而言,海关税款担保无疑是带来真金白银的惠企政策,但在海关税款担保的申请、运用以及完善过程中,企业都会面临一定的挑战。

1.申请担保通关方面的挑战

在以信用为核心的新型海关监管体系下,海关根据企业信用等级实施差别化的担保政策,失信企业不能使用海关税款担保通关模式,这也是申办担保通关的最基本要求。企业向金融机构申请获取保函的前提,是该企业在该金融机构具备相应的授信额度。银行会根据企业的财务状况、信用情况等进行审查评估,以确定是否能为企业提供担保以及相应的授信额度,达不到银行信用标准的中小型企业无法获取银行保函;同样,能够使用集团财务公司保函的企业范围更小;关税保证保险能够为无法取得金融机构保函的民营、中小型企业提供担保服务,但是费率较高,可能会增加企业的财务负担。

2.运用担保通关方面的挑战

企业在享受海关税款担保带来便利的同时,一方面要规避财务风险,妥善经营,保证有充裕的现金流进行按时缴税;另一方面要合理安排资金运用,提高精细化管理水平,避免出现因管理疏漏导致未按时缴税的问题发生。一旦企业未在规定的纳税期限内缴税,会面临一系列的后果,包括海关可停用担保通关业务、追征滞纳金、情形严重的加处罚款;并且企业的信用记录会受到影响;另外,企业需要承担来自担保机构的罚款及担保合同中约定的其他法律责任。

3.完善担保通关方面的挑战

U公司为集团内炼化企业代理进口原油,作为进口收货人在全国范围的口岸海关申报进口货物通关,面临着多口岸分别申请办理保函备案的程序繁琐、耗费时间长且成本高、多份保函不便管理等多方面的挑战。海关于2021年发布《关于深化海关税款担保改革的公告》后,以进出口收发货人为主体申请办理海关税款担保业务,一份保函可以实现“一地备案,全国通行”。U公司第一时间把握政策利好,与属地备案海关充分沟通,将前期多份保函整合为一份全国总担保保函,使用范围扩大到全国口岸,在各地上岸进口原油的炼化企业都可以使用同一份总担保保函进行通关,为船期灵活调整提供操作空间,有效降低油轮在港时间,提高通关效率;并且,保函使用率得到显著提高,总担保保函有效破解了前期保函分散出现的零散保函额度使用不充分的难题,实现担保额度“化零为整”的效果。

与此同时,U公司不断优化保函管理和运行,通过建立全国口岸共享的保函运行台账,实时监督各口岸保函使用进度,定期与属地海关复核系统中的保函剩余额度并设预警值,一旦剩余可使用保函额度低于预警值,协调炼化企业加快转税进度,释放保函额度,循环使用,提高保函运转效率。

三、政策层面的优化建议

近期,海关总署对于海关高级认证企业(以下简称“AEO企业”)推出了17项便利措施,其中在降低企业进出口成本方面,海关指出可以有条件地开展AEO企业申请免除税款担保试点,这是在税款担保基础上更进一步的惠企举措,不仅大幅降低企业资金成本,正向激励企业提升信用等级,而且从根源上解决部分企业难以获取担保工具的困难,支持、帮扶中小微企业发展。结合本文的前述分析,在此对AEO企业申请免担保的实操性以及海关加强税收监管的措施进行探讨和建议。

第一,海关总署公布的《海关高级认证企业标准》为海关对AEO企业的税收监管提供了基础保障。标准中要求建立关企合作机制,海关能够及时掌握AEO企业动态;财务标准要求AEO企业有相对充足的资金和缴税能力;AEO企业不可出现涉税要素不规范申报的情形。因此,海关对于AEO企业具备较为完善的监督机制,能有效防范免担保带来的税收风险。

第二,建立免担保限额预警机制。海关可结合企业的进口规模、缴税记录等测算AEO企业免担保通关的最大税款金额,通过全国联网系统监控该企业已放行未缴税的情况,一旦超出设定的免担保最高限额,及时发出预警,要求AEO企业补充金融机构保函、保证金等担保工具。一旦出现税款延迟缴纳,中止该企业的免担保通关业务。

第三,对可适用免担保的业务模式进行限定。结合上文对原油担保业务模式的分析,汇总征税和纳税期限担保模式对于可延后缴税的时长有明确的限制要求,海关的税收风险能够在有限的时间段内得到有效控制,即对于每月集中缴纳税款和在进口之日起15天内缴纳税款的情形,海关可采取对AEO企业免除提供担保的惠企举措,进一步减轻进口企业的财务负担。

第四,引导AEO企业建立健全内部信用管理体系。为生产型企业代理进口原油的AEO企业作为进口收货人申请免担保通关业务时,考虑到作为实际缴税主体的生产型企业借助AEO企业的免担保验放资质来通关,海关可采取有效措施来防范税收风险。一方面由海关综合评估生产型企业的经营现金流、集团背书等情况,确保纳税人有能力缴纳税款;另一方面,引导AEO贸易公司建立健全内部信用管理体系,对于生产型企业的经营状况、历史交易履约记录、财务数据、市场声誉等进行综合信用评估,并持续跟踪信用状况,及时更新适用免担保通关方式的优质生产型企业,定期向海关更新内部信用管理报告。

第五,构建高效的海关税收担保信用信息共享机制,与中国人民银行、税务、工商、外汇等多个政府部门以及各地口岸海关之间建立紧密的信息互通合作,对担保人和缴税企业的经营情况、财务状况、履约记录、缴税履行能力等方面进行有效监控和信用评估,及时在信息共享平台预警潜在风险企业,不同部门在处理潜在风险企业相关业务时能采取有效的风险防范措施。并且,通过海关网站、企业官方平台、信用信息公示系统等渠道,定期向社会公众披露信用信息,不仅提高信息透明度、增强社会监督,而且促进担保人和缴税企业的自我约束和诚信经营,实现海关税收担保信用信息与社会信用体系的有机结合,为海关税收征管提供强有力的信用支持。

注释:

(1)增值税款=550万吨(数量)*7.33(吨桶比)*80美元/桶(原油价格)*13%(增值税率)*7.2(汇率)=30.19(亿元)。

(2)占用资金成本=301,900(万元)*3.45%(1年期LPR年利率)/360(天)*30(天)=868(万元)。

(3)增值税款=46万吨(数量)*7.33(吨桶比)*80美元/桶(原油价格)*13%(增值税率)*7.2(汇率)=2.5(亿元)。

(4)节省财务ZKGI53q/tv7cbjvtC05n1Q==费用=250万吨(数量)*7.33(吨桶比)*80美元/桶(原油价格)*13%(增值税率)*7.2(汇率)*3.45%(1年期LPR年利率)/360(天)*17(天)=223.55(万元)。

(5)增开保函额度=250万吨(数量)/12(月)*7.33(吨桶比)*80(原油价格)*13%(增值税率)*7.2(汇率)≈1.2亿元;增开保函费用=1.2(亿元)*1‰(保函费率)=12(万元)。

参考文献:

[1]郑玉萍,林检,林宜等.海关事务担保若干问题研究及相关建议[C]//《上海法学研究》集刊.上海:上海人民出版社,2021:145-159.

[2]王淑敏,李银澄.关税履约保证保险的立法问题研究[J].海关法评论,2021(10):121-132.

[3]周华.海关关税保证保险法律适用问题与完善[J].海关与经贸研究,2020,41(2):80-90.

[4]童天骄.从贸易便利看海关事务担保制度之不足与完善[J].海关法评论,2020(9):75-88.

[5]粟榆,丁继锋,张文丽,洪博阳.经济转型背景下关税保证保险的经营风险及其防控[J].保险理论与实践,2020(9):11.

[6]杨健,谢幸福,陈宜荣.中国海关纳税担保制度创新研究[J].哈尔滨工业大学学报(社会科学版),2019,21(4):37-41.

[7]田素.海关税收担保制度研究[D].上海:上海海关学院,2016.

[8]王雅丽.美国海关担保制度与C-TPAT的关系及启示[J].中国海关,2024(2):86-88.

[9]李童.美国海关担保制度浅析[J].中国海关,2022(9):80-81.

[10]郑伊,杨小强.欧盟海关法典上的通关、海关债与担保制度[J].地方立法研究,2019,4(5):39-60.

[11]刘奇超,苏铁,曹明星等.关税担保制度的国际比较与中国关税法立法[J].经济研究参考,2017(67):52-59.

[12]唐金成,韩晴.“新基建”赋能我国关税保证保险高质量发展研究[J].区域金融研究,2022(2):35-41.

[13]李睿,徐焱钵.一保多用:海关税款担保新模式[J].中国海关,2022(8):29.

[14]林利忠,林臻,黄翀.全国海关通关一体化形势下直属海关加强税收风险防控探讨[J].海关与经贸研究,2018,39(1):17-24.

[15]高俊,方治.担保验放通关程序下的海关税收管理风险探究[J].海关与经贸研究,2016,37(4):44-52.

Analysis of Customs Duty Guarantee Services from the Perspective of Import Enterprises:A Case Study of Crude Oil Guaranteed Clearance

LI Yan

(China National United Oil Corporation,Beijing100020,China)

Abstract:Customs duty guarantees,as one of the financial service tools that facilitate trade,have become increasingly important in the taxation of imported goods.From the perspective of crude oil import enterprises,this paper delves into the crude oil guaranteed clearance mechanism.Through case studies,it examines the pathways through which import enterprises use customs duty guarantees to reduce financial cost.The paper also explores the challenges that customs duty guarantees present to both customs authorities and enterprises.Finally,it offers suggestions to optimize the operation mechanism of customs duty guarantees.It aims to provide valuable insights for China to turn the country into atrader of quality and promote the high-quality development of foreign trade.

Keywords:guaranteed customs clearance;crude oil import enterprises;reducing financial cost;customs duty

(责任编辑:窦静)