人民币汇率波动对中国木质林产品进口量的非对称影响

2024-11-05朱岩松

摘要:本文基于2008年第1季度至2022年第4季度的季度数据,运用NARDL模型实证分析人民币汇率波动对中国木质林产品进口量的非对称影响。结果发现:①人民币汇率波动对中国原木、锯材进口量存在非对称影响,对木浆不存在非对称影响,汇率波动增大会减少原木、锯材、木浆的进口量(不显著、-0.286、-0.236),波动减小会增加原木、锯材、木浆的进口量(-0.360、-0.603、-0.318)。②汇率波动对中国原木进口量的影响源于人民币汇率波动减少而非增加。基于实证研究结果,本文给出了健全和完善国内林产品风险规避市场、在木质林产品出口国建立木材生产基地、使用人民币作为计价货币来规避汇率风险的建议。

关键词:汇率波动;木质林产品进口;非对称性;NARDL

中图分类号:F746.2/.9 文献标志码:A 文章编号:1003-5559-(2024)07-0036-09

作者简介:朱岩松(1996—),男,南京林业大学经济管理学院硕士研究生,研究方向为林产品贸易。

一、引言与研究综述

中国是世界上最大的木质林产品进口国,根据世界粮农组织(FAO)数据测算可知,2020年原木、锯材、木浆这三种中国主要进口的木质林产品,其进口额分别占世界原木、锯材、木浆进口总额的56.65%、42.03%、21.23%,其中原木和木浆位居世界第一,锯材位居世界第二。同时,据国家林业和草原局发布的《2020中国林业和草原发展报告》可知,2020年中国进口原木、木浆及其他各类木质林产品折合木材3.09亿立方米,占中国木材市场总供给(总消费)的55.70%,对外依存度已经超过五成,而且受到国内林业资源匮乏、林业保护政策限制森林采伐的影响,中国在短时间内无法有效地增加木质林产品的国内供给。所以,为了满足我国对木质林产品的刚性需求,依赖国际木质林产品市场,持续进口木质林产品便成了极为重要的路径。汇率作为国际贸易中重要的价格指标,它的波动对一个国家的进出口贸易至关重要,所以在无法改变木质林产品进口格局的背景下,有必要研究汇率波动对中国木质林产品进口量的影响情况。

在人民币汇率波动日益复杂的背景下,学术界对汇率因素与中国进出口贸易关系进行了大量的研究。汇率波动方面,一部分学者认为汇率波动会抑制进出口贸易[1-4],一部分学者认为会促进进出口贸易[5-6]。人民币汇率对中国木质林产品贸易影响方面,学者们借助多元线性回归模型[7]、引力模型[8-10]、自回归分布滞后模型[11]、向量误差修正模型[12]进行实证研究,发现汇率变化对中国木质林产品贸易存在显著影响。

现有117a784348748d4443dd7a88cf72745a文献虽然丰富,但大多基于汇率波动对贸易的对称影响这一假设前提建立进出口长期均衡模型,没有考虑到汇率不同的波动幅度会对中国木质林产品进口产生不同的影响。在这种模型下,推论仅限于变量之间的平均灵敏度,正负变化平均化导致推理和预测能力受限。所以本文利用NARDL模型对人民币汇率波动率进行正负分解,探究人民币汇率波动对中国木质林产品进口量的非对称影响,为汇率调整和木质林产品贸易发展提供参考依据。

二、理论分析框架

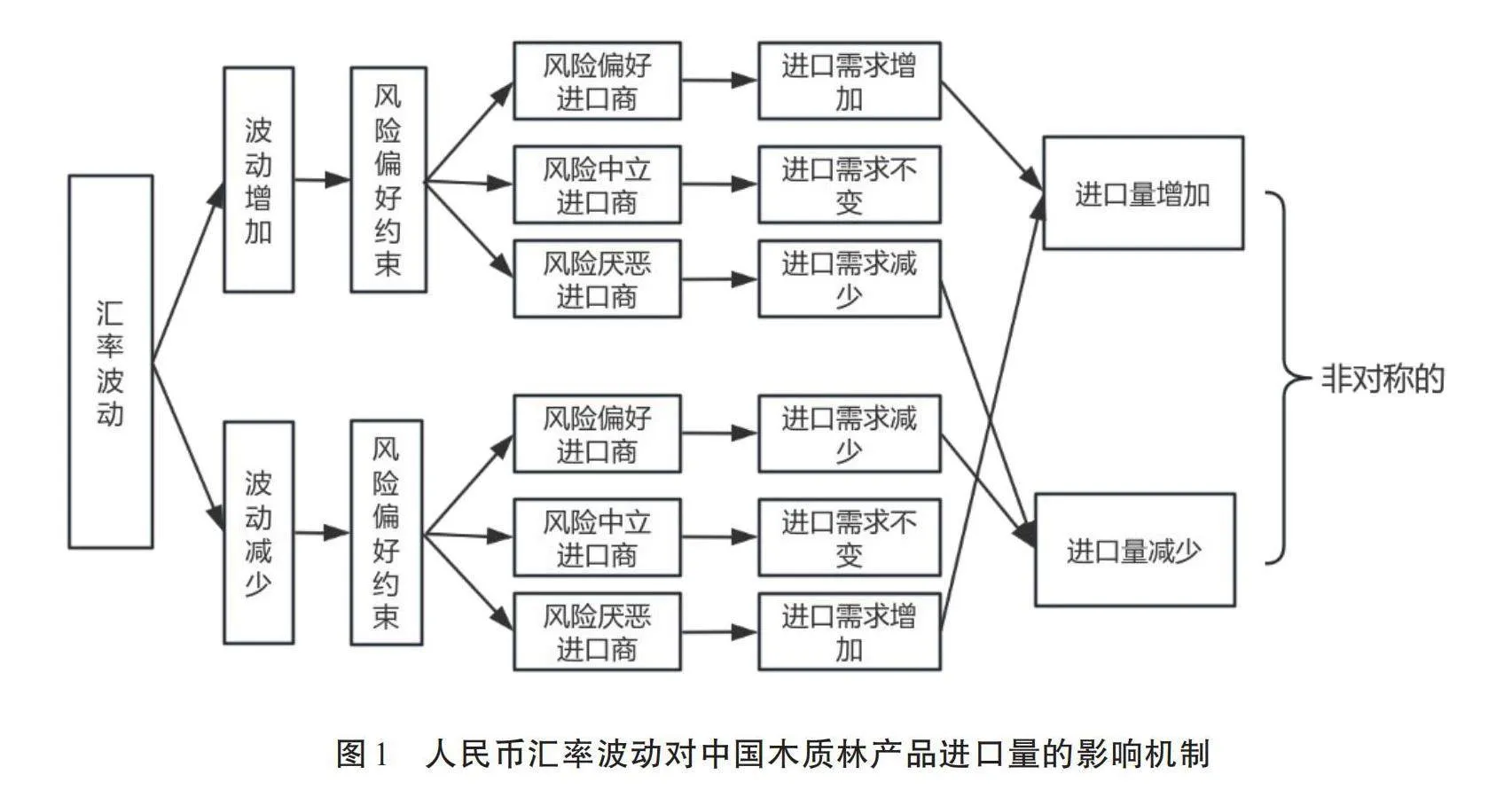

波动性表示变量随时间变化的离散程度。在汇率风险测量中,波动性表示未来汇率变动的不可预测性和不确定性,即汇率波动带来汇率不可预测的变动,产生汇率风险。从进口商角度分析,汇率风险增大了进口商收益的不确定性,不同风险态度的木质林产品进口商会采取不同的贸易决策,影响着木质林产品进口量的变化[13]。当进口商具有较强的风险规避能力时,进口商的商品储备边际价值升高,商品进口量增加[14],当汇率波动率越大,进口商规避风险能力越差时,商品进口量越少[15]。从沉没成本角度分析,汇率波动会增加沉没成本[16]354463842539bb3f73c18dddbf171163。投资的不可逆性和决策成本的不对称性使汇率波动对进口产生负向影响。本币升值时,进口商收益增加,因此可以用收益来开拓新市场。但投资后成本无法收回,本币贬值时进口商也无法撤回资金应对不足,所以对于厌恶风险的进口商来说,汇率波动增加会减少其对商品的进口[1]。

根据风险偏好理论,可以把中国木质林产品进口厂商按不同的风险偏好划分成三类:风险厌恶型进口商、风险中立型进口商、风险偏好型进口商。如图1所示,当汇率波动增加(即汇率风险增加)时,风险偏好型木质林产品进口商基于投机心理会增加木质林产品的进口,风险越大,进口欲望越强烈,进口量越大;风险厌恶型木质林产品进口商基于稳健心理会减少木质林产品的进口,风险越大,进口欲望越弱,进口量越小;风险中立型木质林产品进口商则不会改变木质林产品的进口决策,风险的大小对他们没有影响。

三、模型构建和数据来源

(一)NARDL模型原理

为了考察人民币汇率波动对中国木质林产品进口量的非对称影响,本文采用NARDL模型,即非线性自回归分布滞后模型。该模型是Shin等[17]对ARDL模型的非线性拓展,与其他方法相比,它具有以下几大优势:①降低对自变量平稳性的要求,变量可以不是同阶单整,原序列在I(0)、I(1)或两者混合的情况下都可以运用;②有效避免了双向因果和内生性问题的干扰,同时在小样本中有更好的统计特性;③可以对解释变量进行正负项分解,分别检验其正向冲击和负向冲击对被解释变量的长期和短期影响,非常直观地观察其差异性;④计算正向和负向非对称动态乘数可以观察变量间的非对称调整路径。

Shin等(2014)将被解释变量与解释变量长期均衡关系的非对称方程定义如下:

其中,yt为t时期的被解释变量;β+和β−为对应的非对称长期参数,表示yt随着xt正向变动(μt是随机误差项;xt为t时期的解释变量,对xt进行分解,过程如下:

xt=x0+x0是初始值,和x表示xt的正负向变化部分,具体可以表示为:

使用线性误差修正模型对模型(1)进行拓展,得到NARDL(p,q)模型,它同时包含了长短期非对称动态参数:

其中,ρ是误差修正系数,如果ρ<0,则说明模型是动态平稳的;非对称长期系数β+=-λ+/ρ和β−=-λ−/ρ描述自变量xt正向和负向变化与被解释变量yt的长期关系;π和π是非对称短期滞后参数,可以描述自变量正向和负向的短期调整情况;εt是随机误差项。

对NARDL模型进行检验包括以下几个步骤:

首先,进行协整检验,确认变量间是否存在长期非对称均衡关系。使用F联合统计量FPSS与Pesaran等[18]提供的FPSS临界值进行比较,其原假设为:H0:ρ=λ+=λ−=0,也可以由TBDM统计量检验H0:ρ=0,H1:ρ<0。

其次,进行长期非对称检验。使用Wald检验,若长期对称约束H0:β+=β−,若拒绝原假设,则说明长期影响不对称。

再次,检验是否存在短期非对称性,短期对称约束为H0:∑=-01π=∑=-01π,若拒绝原假设,则说明短期影响不对称。

最后,计算正向和负向非对称动态乘数,得到被解释变量的非对称调整路径。当关键解释变量正向和负向一单位冲击时,被解释变量的累积脉冲响应函数(累积动态乘数效应)分别为:

(二)NARDL实证模型构建

根据本文的研究目的,参考Bahmani-Oskooee[19]、Reinhart[20]的建模思路,对于中国木质林产品的进口需求,其汇率影响模型为:

其中,IM为中国木质林产品进口需求,Y为国民收入,REER为人民币实际有效汇率。

本文考察汇率波动对中国木质林产品进口量的影响,所以借鉴Baek[21]的做法引入汇率的波动率V,因此我国木质林产品的进口需求函数可以表示为:

使用线性误差修正模型对模型(8)进行拓展,以此来考察解释变量与被解释变量的长期线性关系。拓展后的模型为:

公式(9)是在对称形式下研究汇率对中国木质林产品进口量的短期和长期的协整关系。因此,无论是长期还是短期,汇率升值或是贬值的传导幅度都是相同的,没有体现汇率变化对中国木质林产品进口量的非对称影响。为了检验汇率波动对中国木质林产品进口量是否存在非对称影响,本文构建了人民币汇率对中国木质林产品进口量的非对称影响模型——NARDL模型。根据Shin等[17]的方法,将汇率波动ln Vt分解成上涨ln Vt+和下降ln Vt−两个部分,分解过程如下:

得到人民币汇率波动对中国木质林产品进口量的非对称影响模型:

(三)数据说明与处理

本文选取2008年第1季度至2022年第4季度的季度数据进行实证分析,对数据来源和处理说明如下:

1.中国木质林产品进口量

参照《FAO林产品年鉴》的分类标准,结合中国木质林产品进口情况,选取原木(4403)、锯材(4407)、木浆(4705)进行分析,原木进口量(Qlog)、锯材进口量(Qst)、木浆进口量(Qwp)的数据来源于美国International Trade Centre(ITC)进出口贸易数据库。

2.国民收入

国民收入水平一般用国内生产总值(GDP)表示,GDP数据来源于国家统计局。3.人民币实际有效汇率人民币有效汇率(REER)是剔除物价因素的双边汇率加权平均值,能综合反映人民币汇率水平的变动。REER上升DhgjEL2YbNdAw/SsKa693w==(下降)表示人民币升值(贬值),数据来源于国际清算银行。

4.汇率波动率

汇率波动率(V)的测量方法有很多种,其中运用较多的有两种方法:移动平均标准差法和GARCH法,由于GARCH模型一般用于高频数据,而本文使用的是季度数据,频率较低,所以使用移动平均标准差法测量汇率波动率,即:

(13)

其中,n表示选择的移动平均期数。

四、实证结果与分析

(一)变量的平稳性检验

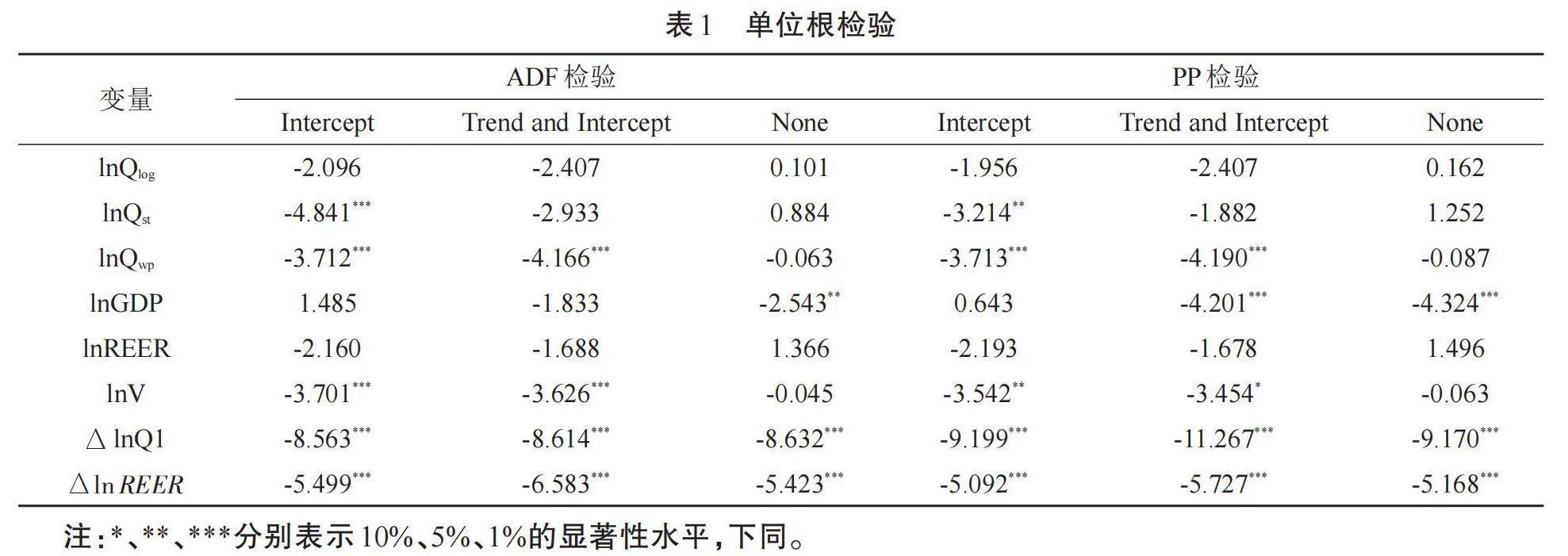

首先,在进行实证分析之前,需要对变量进行单位根检验,确保变量是满足NARDL模型要求的I(0)或I(1)过程。由于ADF检验在样本容量小或模型接近单位根时功效低,因此使用Eviews10对数据进行ADF检验的同时增加PP检验,增加检验准确度。从表1的平稳性检验结果可以看出,各变量数据要么为零阶单整I(0),要么为一阶单整I(0),所有变量满足NARDL模型对数据的平稳性要求。

(二)模型非对称检验

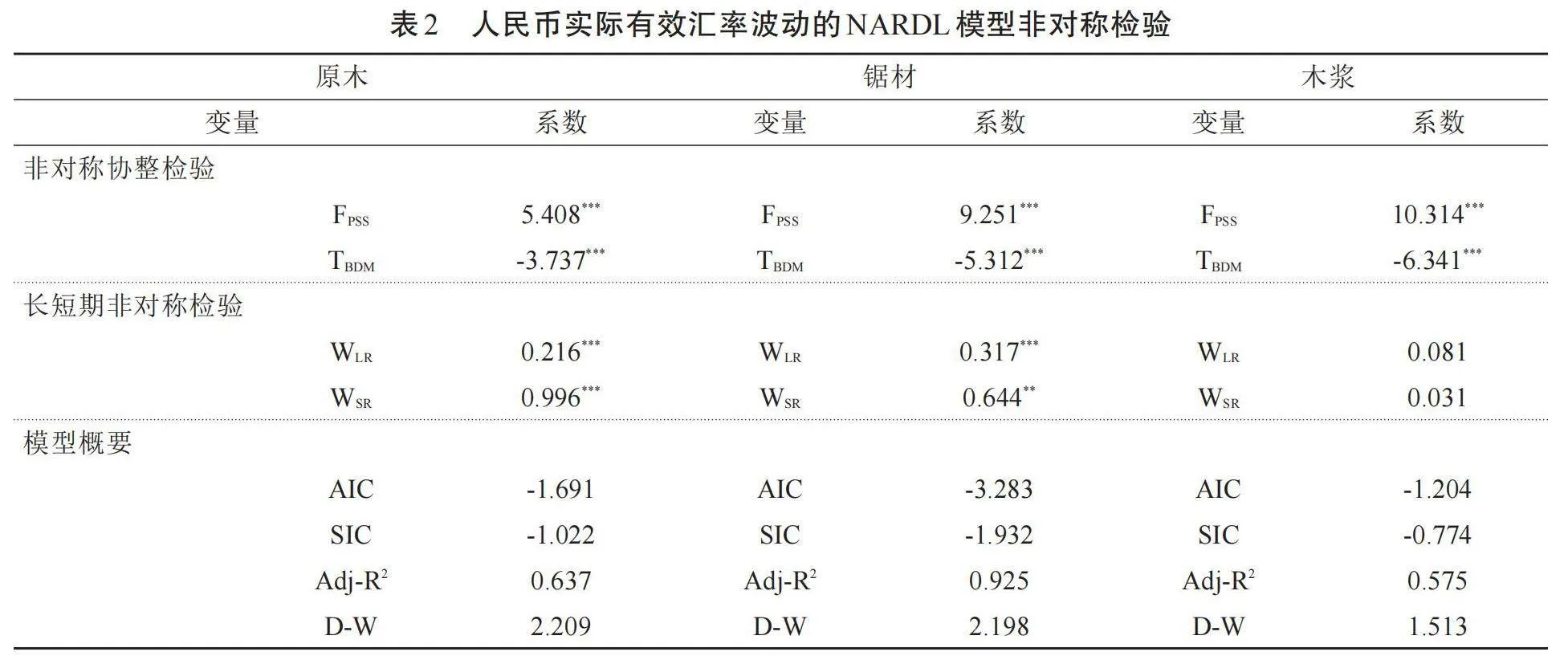

表2结果显示模型的FPSS统计量和TBDM统计量在1%的显著性水平下均通过了检验,说明人民币实际有效汇率波动与中国木质林产品进口量存在着长期显著的协整关系,即中国木质林产品进口量会受到人民币汇率波动的影响。原木、锯材的长短期非对称检验(WLR和WSR)拒绝了原假设,木浆的长短期非对称检验(WLR和WSR)没有拒绝原假设,说明汇率波动对原木、锯材进口量的影响存在长期和短期非对称性,对木浆进口量的影响无论长期还是短期均不存在非对称性。

(三)模型估计结果

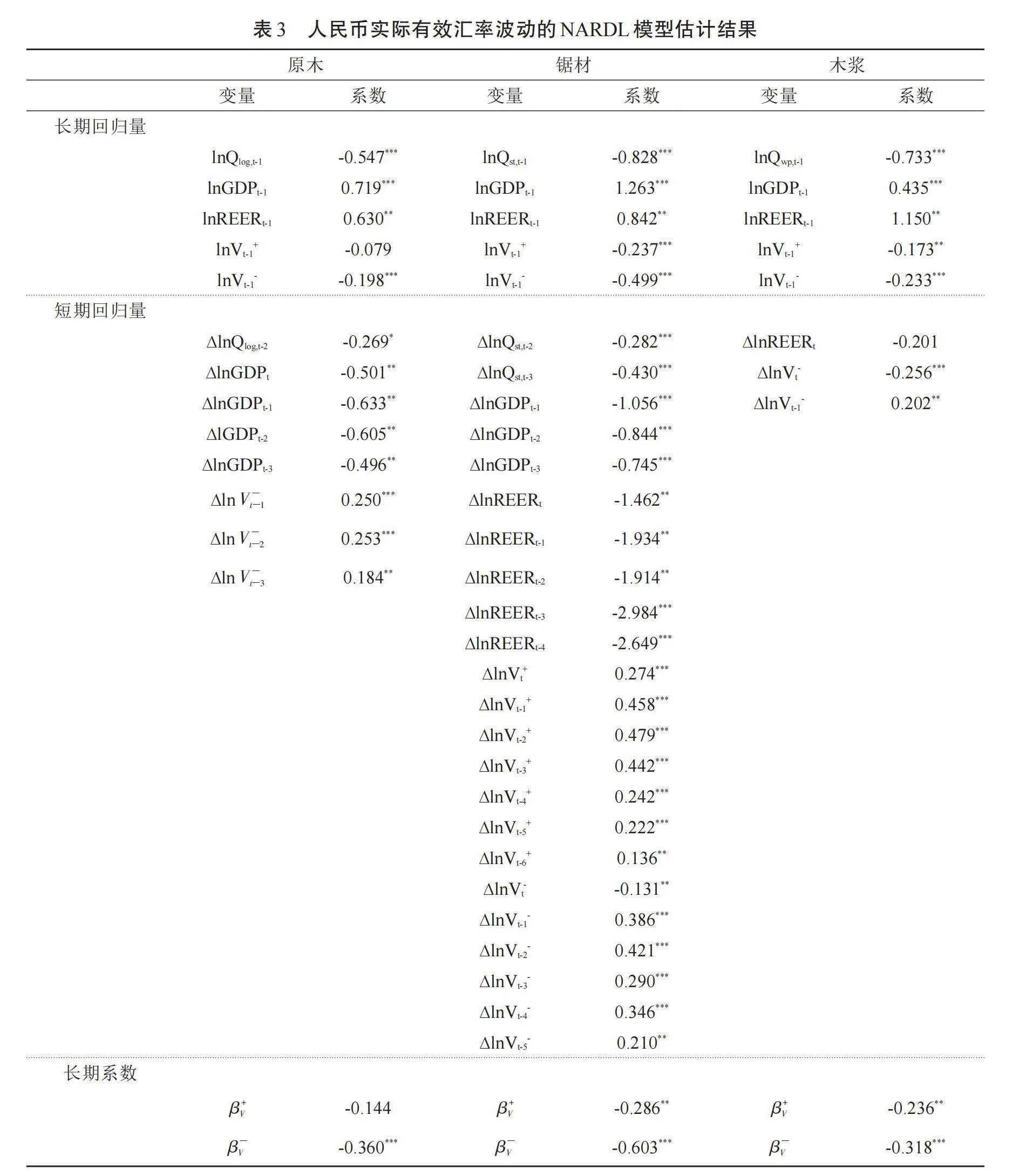

根据表3可知,汇率波动增加对中国原木、锯材、木浆进口量的长期影响系数分别为-0.144、-0.286、-0.236,其中原木的长期影响系数没有通过显著性检验,锯材和木浆的长期影响系数均在1%的显著性水平下显著,说明汇率波动的增加对原木进口量没有显著影响,对锯材和锯桨的进口量存在显著影响,且汇率波动幅度每增加1%,锯材和木桨的进口量会分别减少0.286%和0.236%。汇率波动减少对中国原木、锯材、木浆进口量的长期影响系数分别为-0.360、-0.603、-0.318,在1%的显著性水平下均通过了显著性检验,即汇率波动减少能显著影响原木、锯材、木浆的进口量,且汇率波动幅度每减少1%,原木、锯材、木浆的进口量会分别增加0.360%、0.603%、0.318%。

从方向角度看,波动幅度增加会减少进口,波动幅度减少会增加进口,一方面说明中国木质林产品进口商属于风险厌恶型,汇率波动幅度的加大会增加经营的不确定性,加之不完善的外汇市场制度使进口商无法通过外汇市场操作规避外汇风险,风险厌恶型进口商为了减少损失、规避风险,会减少进口量。另一方面,汇率波动增加会加剧国际市场动荡,各国通过关税、补贴等手段干预林产品贸易,转嫁市场风险,增大了贸易隔离程度[22],所以汇率波动幅度增加,进口商减少进口。

从数值角度看,同种木质林产品|β+V|<|β-V|,即汇率波动增加对木质林产品进口的减少程度小于汇率波动减少所带来的木质林产品进口增加程度,汇率波动对中国木质木质林产品进口量的影响不对称,这说明了我国木质林产品对国际市场的高度依赖,需要大量进口来缓解国内供给不足。我国是木材消费大国,木材的消费需求也在随着经济的发展而日益增大,然而我国的森林资源匮乏,国内木材供给能力不足,尤其是国家实施天然林保护工程停止了天然林商业性采伐,导致供需失衡问题更加严重,需要高度依赖国际市场,通过大量进口来缓解供给不足[23]。木浆也面临国内产品难以替代必须依靠大量进口来满足国内需求的问题[22],而且木浆作为资本技术密集型木质林产品,其生产过程中能耗和污染都比较高,在工信部提出建立绿色制造体系的背景下,进口木浆可以促进林产工业污染物减排[24]。

相比之下,原木的β不显著,即汇率波动增加不能减少中国原木进口量,说明原木的依赖程度最高;木浆没有通过非对称检验,数值虽有差异,但不显著,相对于原木和锯材,汇率波动增加和减小对木浆进口量的影响程度相同,说明木浆的依赖程度最低。

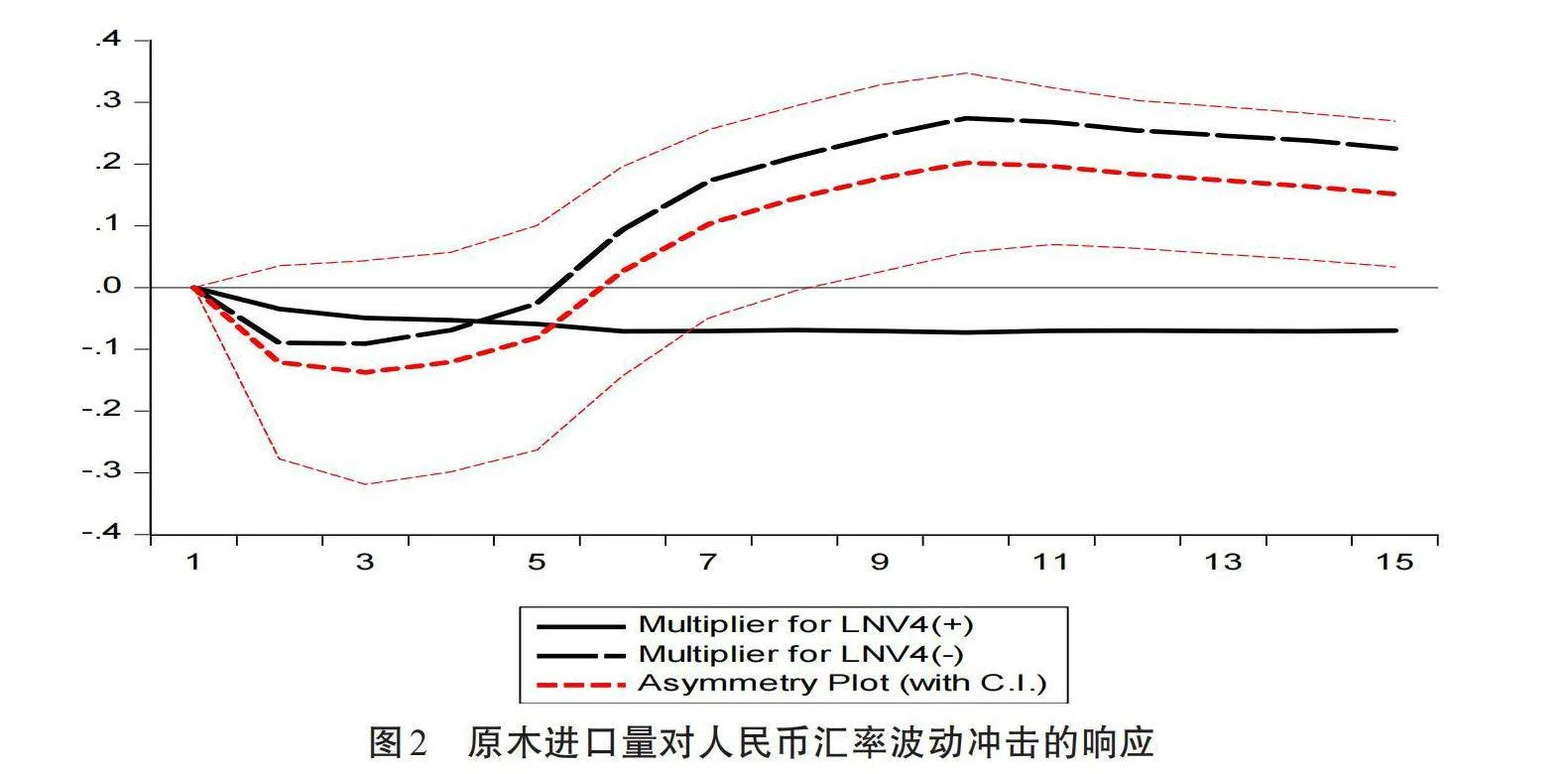

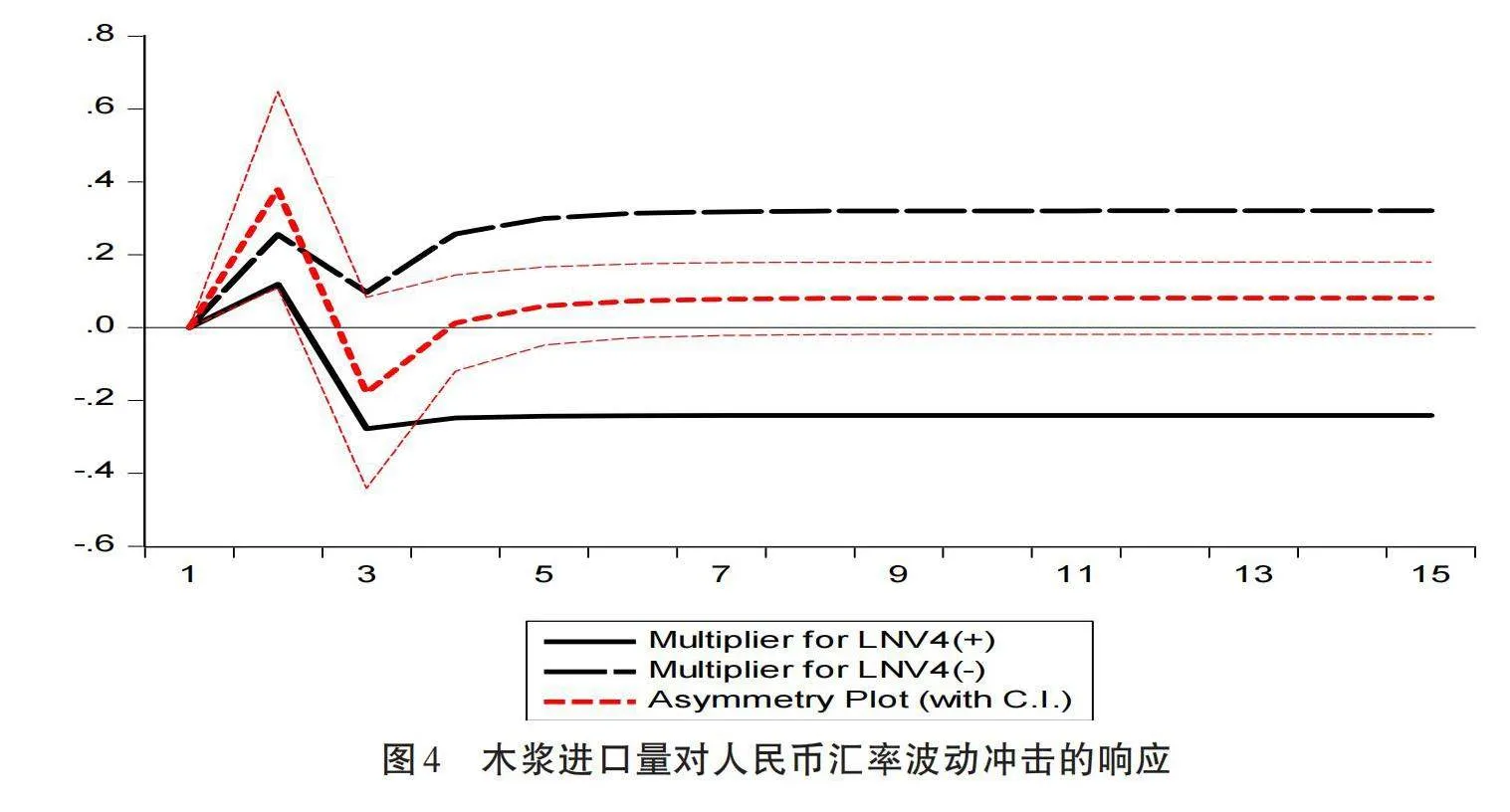

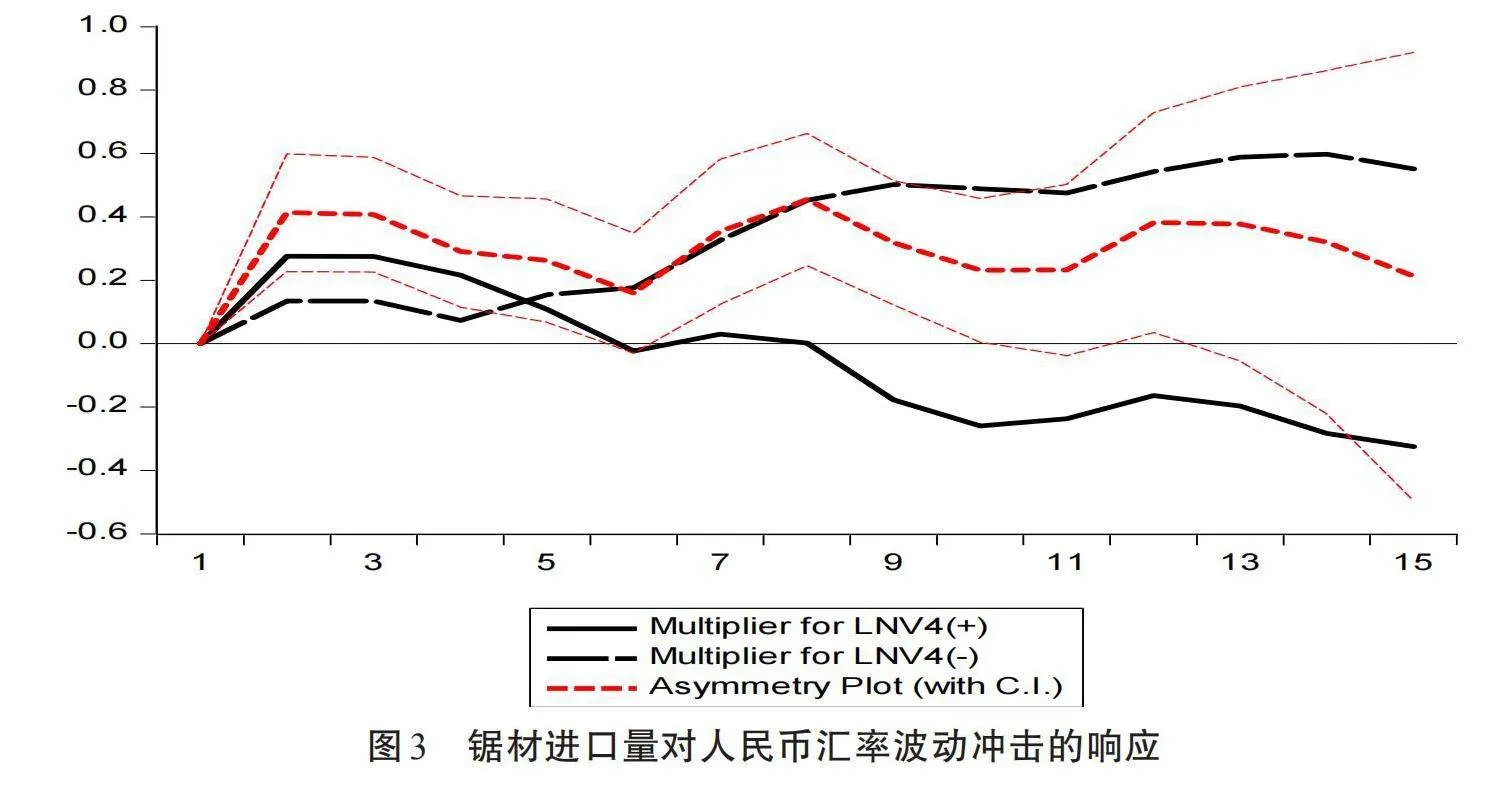

再分析动态乘数效应,图2、3和4是依据式(6)计算出的动态乘数图,它描述了人民币实际有效汇率波动增加或减少一单位时,中国木质林产品进口量的非线性动态调整过程。

可以发现在短期内,V增加或减少所带来的累积乘数效应有正值也有负值,这是由于中国木质林产品交易的特殊性导致的,交易合同通常会在实际交付的前几个季度签订[12],汇率因素对贸易的影响存在时滞,所以汇率波动可能对当期的林产品进口量没有直接的影响[25]。在长期内,观察图2、3和4中原木、锯材、木浆进口量与汇率波动幅度增加的动态乘数和汇率波动幅度减少的动态乘数之差,也可以发现波动幅度减少对木制林产品进口量的影响大于增加所带来的影响。虽然木浆没有通过长期非对称检验,但βV—(-0.318)大于β(-0.236),所以动态乘数图中长期Asymmetry曲线位于正向区域,结论一致。

(四)对称分析和非对称分析的结果对比

目前,有关汇率与林产品贸易的研究大多假设汇率因素对林产品贸易的影响是对称的,然而对称性分析框架可能会掩盖非对称的事实,我们以汇率波动对中国原木进口量的影响为例,分析对称模型和非对称模型所得出的不同结果,证实该观点。

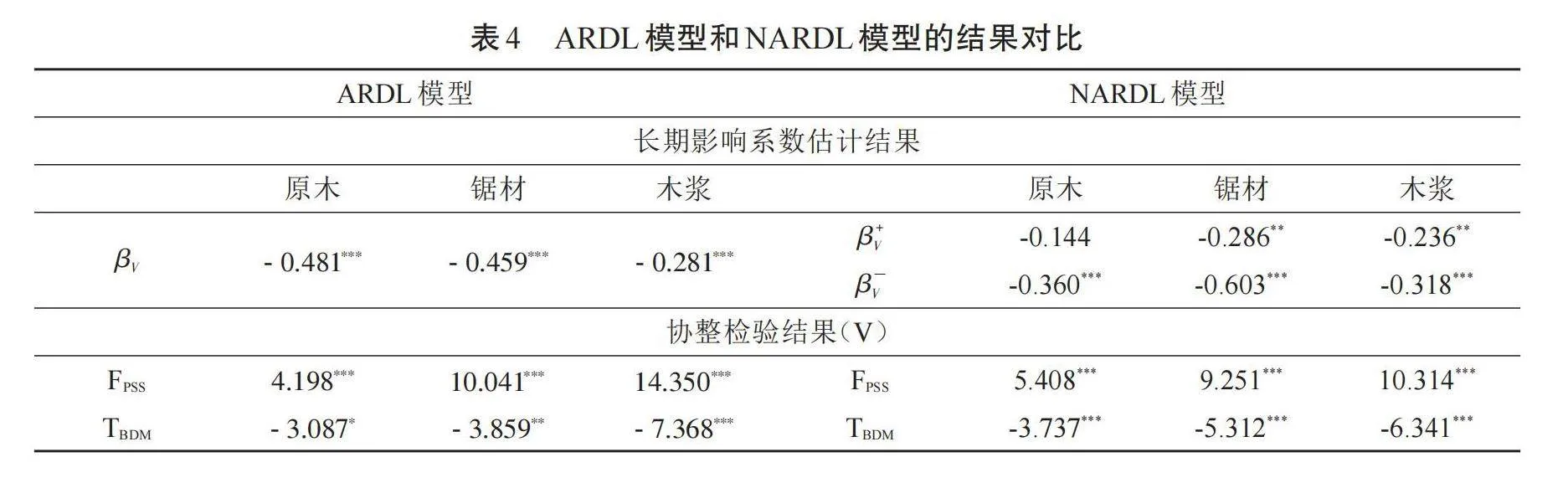

根据表4可以发现,在ARDL模型中,汇率波动对原木进口量影响的长期系数βV为-0.481,表明汇率波动每增加1%,原木进口量会减少0.481%。在NARDL模型中,汇率波动增加和减少对原木进口量影响的长期系数β和βV—分别为-0.144和-0.360,其中β没有通过显著性检验,这表明汇率波动增加对原木进口量没有显著影响,汇率波动每减少1%,原木进口量会增加0.360%,这表明汇率波动对中国原木进口量的影响源于人民币汇率波动减少而非增加。

五、结论

在解释人民币汇率与中国木质林产品贸易的关系时,以往的研究大多基于汇率波动对贸易的对称影响这一假设前提建立进出口长期均衡模型。然而,由于中国高度依赖国际林产品市场,汇率波动的影响具有非对称性,原有的对称性分析无法充分表达汇率对中国木质林产品进口贸易的影响情况。基于此,本文利用2008年第1季度至2022年第4季度的季度数据,构建NARDL模型,实证分析了人民币汇率波动对中国木质林产品进口量的非对称影响,得到以下结论:第一,人民币汇率波动对中国木质林产品进口量存在非对称影响,原木、锯材、木浆进口量对汇率波动减小的反应程度比汇率波动增加更大,其中原木的不对称程度最大,木浆最小。第二,通过对称分析和非对称分析结果对比,汇率波动对中国原木进口量的影响源于汇率波动减少而非增加。

本文的实证研究结果具有非常重要的启示意义。首先,要健全和完善国内木质林产品风险规避市场。鉴于木质林产品贸易中协议签订与实际交付不同期的特殊性,通过完善国内木质林产品风险规避市场,帮助国内木质林产品进口商利用期货、期权等金融衍生工具市场,规避汇率变动带来的负面影响。其次,在木质林产品产量丰富的国家建立木材生产基地,与该国相关企业建立长期友好合作伙伴关系,减少因汇率变动导致木质林产品进口量不足等问题发生的可能性。最后,在进行国际贸易时,可以使用人民币作为木质林产品价格计量货币,以此来规避汇率风险。

参考文献:

[1]谭小芬,王雅琦,卢冰.汇率波动、金融市场化与出口[J].金融研究,2016(3):15-30.

[2]Sharma P.Exchange rate volatility and India's cross-bor-der trade:A pooled mean group and nonlinear cointegra-tion approach[J].Economic Modelling,2018,74:230-246.

[3]张天顶,吕金秋.人民币汇率变化与波动对我国上市企业出口贸易的影响研究[J].经济与管理评论,2020,36(1):113-123.

[4]Brada J,Méndez JA.Exchange Rate Risk,Exchange Rate Regime and the Volume of International Trade[J].Kyklos,1988,41(2):263-280.

[5]李成.汇率波动对国际贸易的影响:以东亚国家为例[J].金融评论,2016,8(6):94-104.

[6]曹伟,林守武.人民币汇率变动、邻国汇率效应与双边贸易:基于中国与东南亚五国SVAR模型的经验研究[J].国际贸易问题,2017(11):150-161.

[7]奉钦亮,覃凡丁.人民币升值对中国木质林产品国际贸易影响的实证研究[J].世界农业,2012(9):121-125.

[8]田刚,潘超.基于引力模型的中俄林木产品贸易研究[J].国际贸易问题,2013(9):37-44.

[9]郑洁,时小琳,戴永务.中国—欧盟木质林产品贸易影响因素的实证分析[J].林业经济问题,2014,34(3):256-261.

[10]田明华,史莹赫,高薇洋,王芳,魏僮.基于引力模型的中国木质林产品进出口影响因素研究及贸易潜力测算[J].林业经济问题,2018,38(5):10-18.

[11]刘学,胡明形.中国木质林产品进口波动特征及影响因素[J].北京林业大学学报(社会科学版),2022,21(1):50-55.

[12]杨青,伍丰宇,张寒.人民币汇率波动对中国原木进口的影响研究:基于汇率水平和汇率波动风险的双重视角[J].林业经济,2020,42(3):71-77.

[13]Ethier W.International trade and the forward exchange market[J].The American Economic Review,1973,63(3):494-503.

[14]Hsu CM.Trade,inventories,and forward exchange un-der exchange rate and demand uncertainty[J].Journal of Economics,1989,50(2):113-127.

[15]Wolf A.Import and hedging uncertainty in international trade[J].The Journal of Futures Markets(1986-1998),1995,15(2):101.

[16]Greenaway D,GVSSxXZIbChXXDW1CqYxcVV8apDxujYXI8Fyh/lCL9A=Guariglia A,Kneller R.Financial factors and exporting deciQY8Q4Hvg55BlbbVrff+EozD0Q4EwqeBLJIR+8LsbMLY=sions[J].Journal of international eco-nomics,2007,73(2):377-395.

[17]Shin Y,Yu B,Greenwood-Nimmo M.Modelling asym-metric cointegration and dynamic multipliers in anonlin-ear ARDL framework[J].Festschrift in honor of Peter Schmidt:Econometric methods and applications,2014(2):281-314.

[18]Pesaran MH,Shin Y,Smith RJ.Bounds testing ap-proaches to the analysis of level relationships[J].Journal of applied econometrics,2001,16(3):289-326.

[19]Bahmani-Oskooee M,Niroomand F.Long-run price elas-ticities and the Marshall-Lerner condition revisited[J].Economics Letters,1998,61(1):101-109.

[20]Reinhart CM.Devaluation,relative prices,and interna-tional trade:evidence from developing countries[J].Staff papers,1995,42(2):290-312.

[21]Baek J.Does the exchange rate matter to bilateral trade between Korea and Japan?Evidence from commodity trade data[J].Economic Modelling,2013,30:856-862.

[22]田明华,王芳,丰庆荣.国际木质林产品价格波动对中国木质林产品进、出口贸易量的影响研究[J].农林经济管理学报,2022,21(1):67-77.

[23]魏僮,田明华,马爽,王芳.中国木材进口的可替代性和进口来源安全性分析[J].林业经济问题,2021,41(2):172-179.

[24]毛玉铃,万璐,张羽婷.木质林产品进口对中国林产工业污染排放的影响[J].林业经济问题,2021,41(6):635-644.

[25]曹伟,罗建强.人民币汇率变动对进口贸易的影响:基于中国与“一带一路”沿线国家分行业贸易面板数据的研究[J].国际商务(对外经济贸易大学学报),2020(4):64-79.

The Asymmetric Impact of RMB Exchange Rate Volatility on China's Imports of Wood Forest Products:An Empirical Analysis Based on NARDL Model

ZHU Yansong

(Nanjing Forestry University,Nanjing,Jiangsu 210037,China)

Abstract:Based on the quarterly data from the first quarter of 2008 to the fourth quarter of 2022,this paper uses the NARDL model to empirically analyze the asymmetric effects of RMB exchange rate volatilities on China's wood forest product imports.We found that:(1)the fluctuation of RMB exchange rate has an asymmetric impact on the import volume of logs and sawn timber,but not on wood pulp.The increase of exchange rate volatility will reduce the import volume of logs,sawnwood and wood pulp(insignificant,-0.286,-0.236 respectively),while decreased volatility increases their import volumes(-0.360,-0.603,-0.318,respectively).(2)The impact of exchange rate fluctuations on China's log imports is driven by adecrease in RMB exchange rate volatility rather than an increase.Based on the empirical research findings,this paper gives some suggestions for improving the domestic forest product risk avoidance market,establishing wood production bases in wood forest product exporting countries,and using RMB as the pricing currency to mitigate exchange rate risks.

Keywords:exchange rate volatility;imports of wood forest products;asymmetry;NARDL model

(责任编辑:刘睿智)